Introduction to Regression with statsmodels in Python

BasicSkill Level

4 h

41.5K learners

Practique Lasso y Ridge Regression en Python con este ejercicio práctico.

La regresión lineal es un tipo de modelo lineal que se considera el algoritmo de predicción más básico y utilizado. Esto no puede disociarse de su arquitectura sencilla pero eficaz. Un modelo lineal supone una relación lineal entre la(s) variable(s) de entrada 𝑥 y una variable de salida y. La ecuación de un modelo lineal es la siguiente:

En esta ecuación 1.1, mostramos un modelo lineal con un número n de características. w se considera el coeficiente (o peso) asignado a cada característica, un indicador de su importancia para el resultado y. Por ejemplo, suponemos que la temperatura influye más en las ventas de helados que el hecho de que sea festivo. El peso asignado a la temperatura en nuestro modelo lineal será mayor que el de la variable de días festivos.

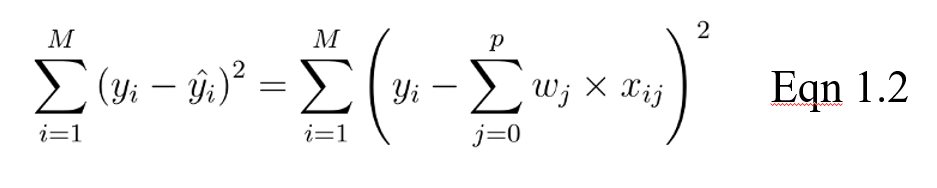

El objetivo de un modelo lineal consiste entonces en optimizar el peso (b) mediante la función de coste de la ecuación 1.2. La función de coste calcula el error entre las predicciones y los valores reales, representado como un único número de valor real. La función de coste es el error medio en n muestras del conjunto de datos, representado a continuación como:

En la ecuación anterior, yi es el valor real y es el valor predicho a partir de nuestra ecuación lineal, donde M es el número de filas y P es el número de características.

A la hora de entrenar modelos, pueden surgir dos grandes problemas: el sobreajuste y el infraajuste.

En particular, la regularización se aplica para evitar el sobreajuste de los datos, especialmente cuando hay una gran varianza entre el rendimiento del conjunto de entrenamiento y el de prueba. Con la regularización, el número de características utilizadas en el entrenamiento se mantiene constante, pero la magnitud de los coeficientes (w), como se ve en la ecuación 1.1, se reduce.

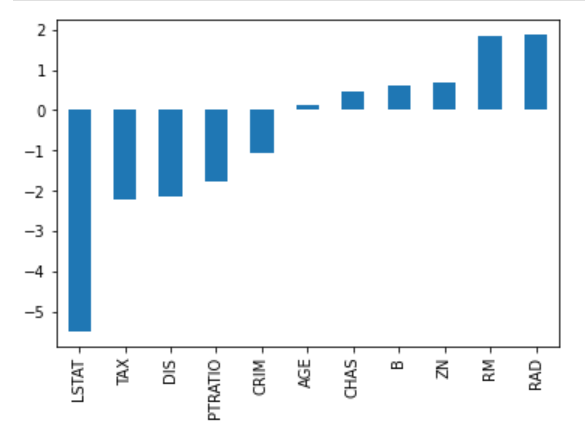

Considere la siguiente imagen de coeficientes para predecir los precios de la vivienda. Aunque hay bastantes predictores, RM y RAD tienen los mayores coeficientes. La consecuencia será que los precios de la vivienda se verán influidos en mayor medida por estas dos características, lo que provocará un exceso de ajuste y que no se aprendan patrones generalizables.

Existen diferentes formas de reducir la complejidad del modelo y evitar el sobreajuste en los modelos lineales. Esto incluye los modelos de regresión ridge y lasso.

Se trata de una técnica de regularización utilizada en la selección de características mediante un método de encogimiento también denominado método de regresión penalizada. Lasso es la abreviatura de Least Absolute Shrinkageand Selection Operator, que se utiliza tanto para la regularización como para la selección de modelos. Si un modelo utiliza la técnica de regularización L1, se denomina regresión lasso.

En esta técnica de encogimiento, los coeficientes determinados en el modelo lineal de la ecuación 1.1. anterior se encogen hacia el punto central como media introduciendo un factor de penalización denominado valores alfa α (o a veces lamda).

Alfa (α) es el término de penalización que denota la cantidad de contracción (o restricción) que se aplicará en la ecuación. Con alfa ajustado a cero, encontrará que esto es equivalente al modelo de regresión lineal de la ecuación 1.2, y un valor mayor penaliza la función de optimización. Por lo tanto, la regresión lasso reduce los coeficientes y ayuda a reducir la complejidad del modelo y la multicolinealidad.

Alfa (α) puede ser cualquier número de valor real entre cero e infinito; cuanto mayor sea el valor, más agresiva será la penalización.

Debido al hecho de que los coeficientes se reducirán hacia una media de cero, las características menos importantes de un conjunto de datos se eliminan cuando se penalizan. La contracción de estos coeficientes basada en el valor alfa proporcionado conduce a algún tipo de selección automática de características, ya que las variables de entrada se eliminan en un enfoque eficaz.

Al igual que la regresión lasso, la regresión ridge impone una restricción similar a los coeficientes mediante la introducción de un factor de penalización. Sin embargo, mientras que la regresión lasso toma la magnitud de los coeficientes, la regresión ridge toma el cuadrado.

La regresión Ridge también se conoce como Regularización L2.

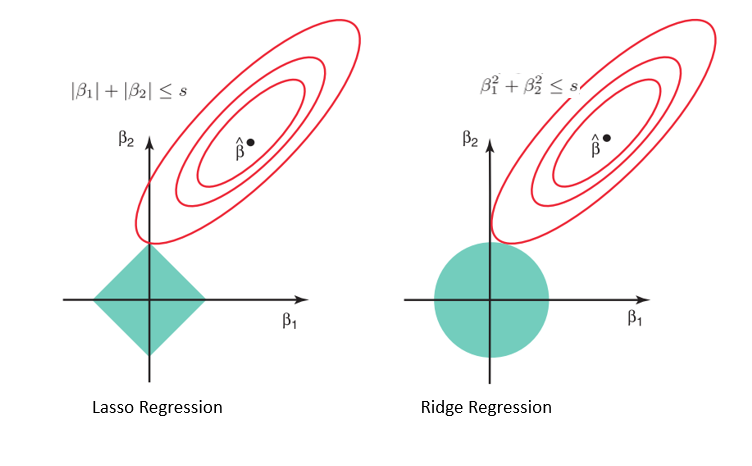

Considerando la geometría de los modelos de lazo (izquierda) y de cresta (derecha), los contornos elípticos (círculos rojos) son las funciones de coste de cada uno. La relajación de las restricciones introducidas por el factor de penalización conduce a un aumento de la región restringida (rombo, círculo). Haciendo esto continuamente, llegaremos al centro de la elipse, donde los resultados de los modelos lasso y ridge son similares a los de un modelo de regresión lineal.

Sin embargo, ambos métodos determinan los coeficientes encontrando el primer punto en el que los contornos elípticos chocan con la región de restricciones. Dado que la regresión lasso adopta una forma de diamante en el gráfico de la región restringida, cada vez que las regiones elípticas se cruzan con estas esquinas, al menos uno de los coeficientes se convierte en cero. Esto es imposible en el modelo de regresión de cresta, ya que tiene forma circular y, por tanto, los valores pueden reducirse cerca de cero, pero nunca ser iguales a cero.

Para esta implementación, utilizaremos el conjunto de datos sobre viviendas de Boston que se encuentra en Sklearn. Lo que pretendemos ver es:

#libraries

import pandas as pd

import numpy as np

import seaborn as sns

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LinearRegression

from sklearn.linear_model import Ridge, RidgeCV, Lasso

from sklearn.preprocessing import StandardScaler

from sklearn.datasets import load_boston

#data

boston = load_boston()

boston_df=pd.DataFrame(boston.data,columns=boston.feature_names)

#target variable

boston_df['Price']=boston.target

#preview

boston_df.head()

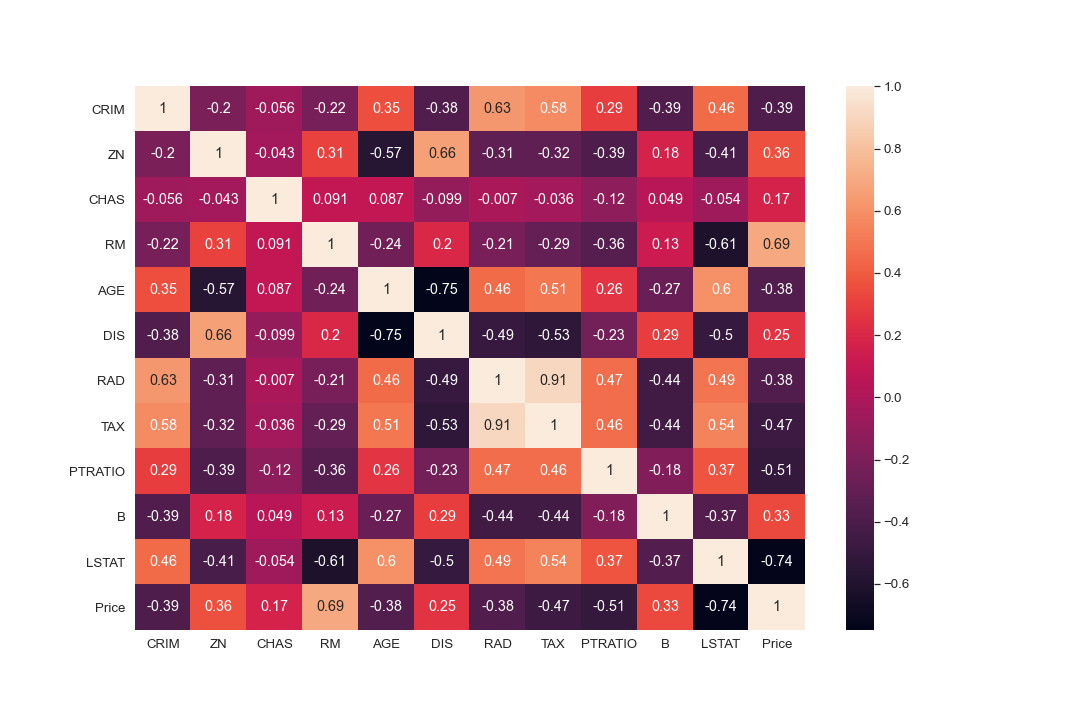

#Exploration

plt.figure(figsize = (10, 10))

sns.heatmap(boston_df.corr(), annot = True)

#There are cases of multicolinearity, we will drop a few columns

boston_df.drop(columns = ["INDUS", "NOX"], inplace = True)

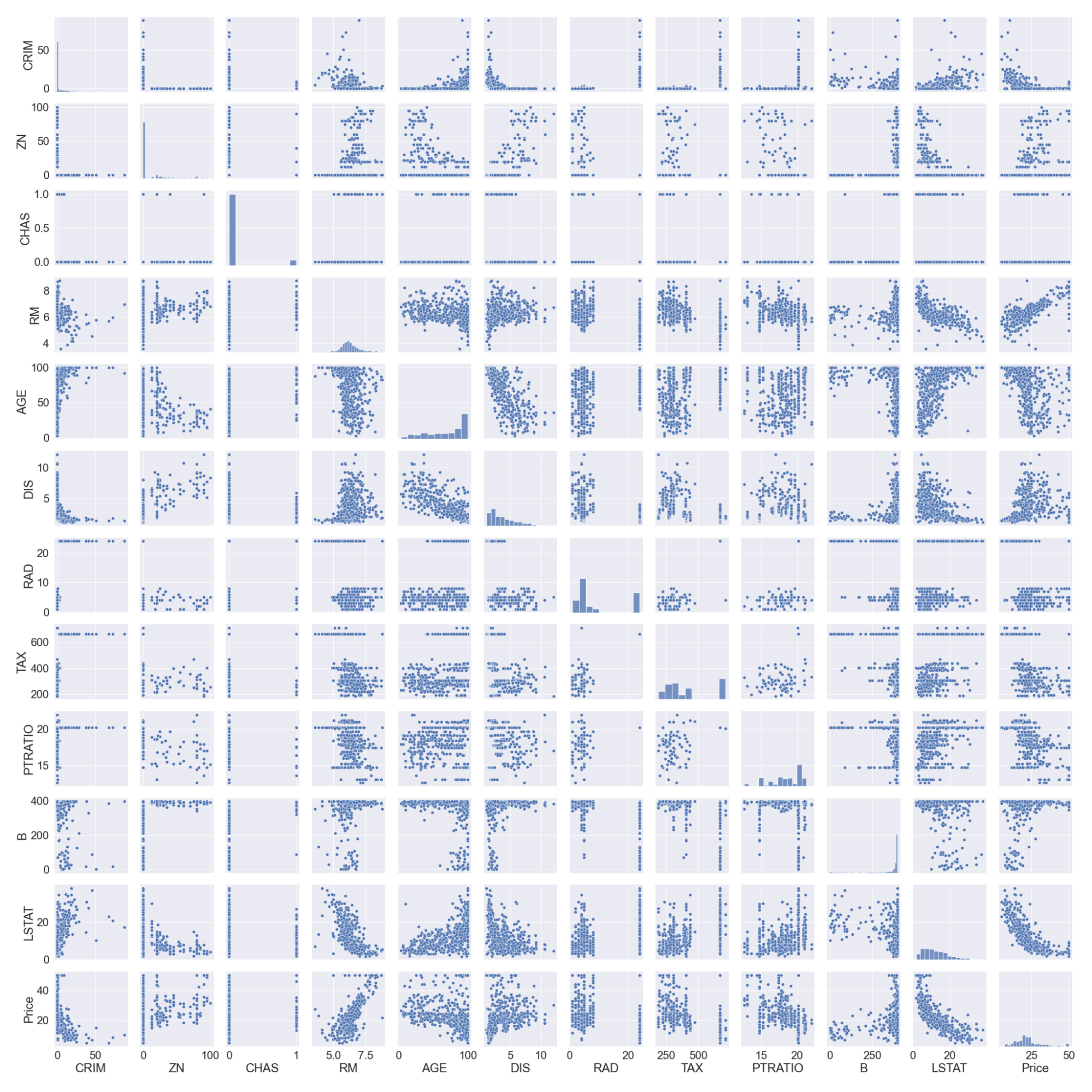

#pairplot

sns.pairplot(boston_df)

#we will log the LSTAT Column

boston_df.LSTAT = np.log(boston_df.LSTAT)

Tenga en cuenta que hemos registrado la columna LSTAT, ya que no tiene una relación lineal con la columna de precios. Los modelos lineales suponen una relación lineal entre las variables x e y.

#preview

features = boston_df.columns[0:11]

target = boston_df.columns[-1]

#X and y values

X = boston_df[features].values

y = boston_df[target].values

#splot

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=17)

print("The dimension of X_train is {}".format(X_train.shape))

print("The dimension of X_test is {}".format(X_test.shape))

#Scale features

scaler = StandardScaler()

X_train = scaler.fit_transform(X_train)

X_test = scaler.transform(X_test)

Salida:

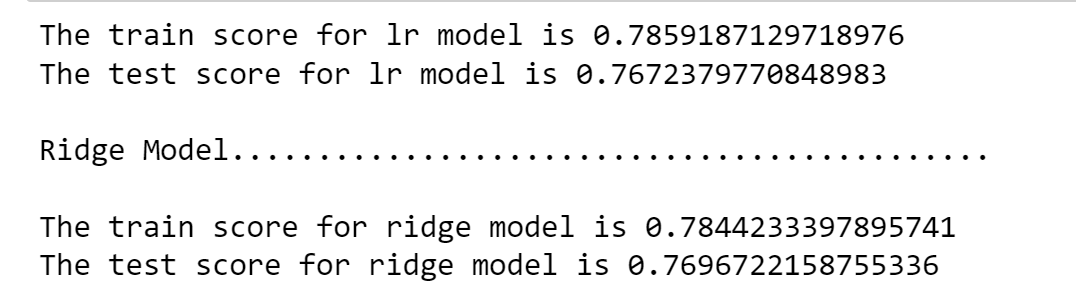

Construiremos un modelo de regresión lineal y otro de cresta y luego compararemos los coeficientes en un gráfico. La puntuación de los conjuntos de entrenamiento y prueba también nos ayudará a evaluar el rendimiento del modelo.

#Model

lr = LinearRegression()

#Fit model

lr.fit(X_train, y_train)

#predict

#prediction = lr.predict(X_test)

#actual

actual = y_test

train_score_lr = lr.score(X_train, y_train)

test_score_lr = lr.score(X_test, y_test)

print("The train score for lr model is {}".format(train_score_lr))

print("The test score for lr model is {}".format(test_score_lr))

#Ridge Regression Model

ridgeReg = Ridge(alpha=10)

ridgeReg.fit(X_train,y_train)

#train and test scorefor ridge regression

train_score_ridge = ridgeReg.score(X_train, y_train)

test_score_ridge = ridgeReg.score(X_test, y_test)

print("\nRidge Model............................................\n")

print("The train score for ridge model is {}".format(train_score_ridge))

print("The test score for ridge model is {}".format(test_score_ridge))

Utilizando un valor alfa de 10, la evaluación del modelo, el tren y los datos de prueba indican un mejor rendimiento del modelo de cresta que del modelo de regresión lineal.

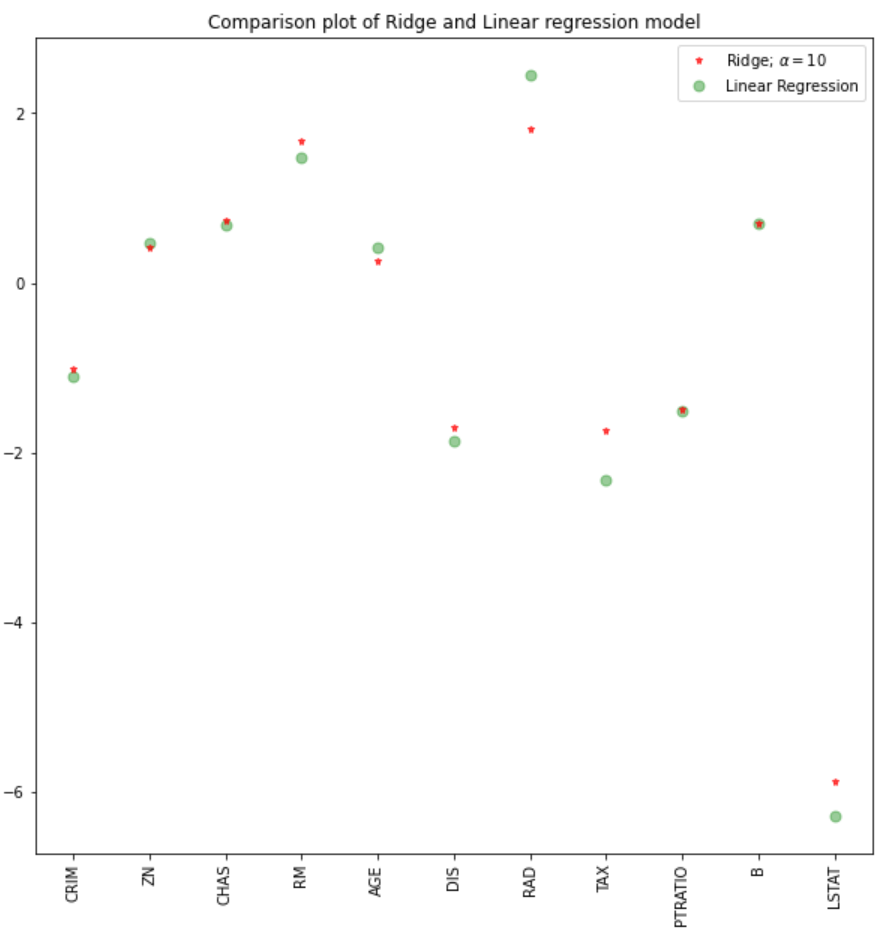

También podemos trazar los coeficientes de los modelos lineal y de cresta.

plt.figure(figsize = (10, 10))

plt.plot(features,ridgeReg.coef_,alpha=0.7,linestyle='none',marker='*',markersize=5,color='red',label=r'Ridge; $\alpha = 10$',zorder=7)

#plt.plot(rr100.coef_,alpha=0.5,linestyle='none',marker='d',markersize=6,color='blue',label=r'Ridge; $\alpha = 100$')

plt.plot(features,lr.coef_,alpha=0.4,linestyle='none',marker='o',markersize=7,color='green',label='Linear Regression')

plt.xticks(rotation = 90)

plt.legend()

plt.show()

#Lasso regression model

print("\nLasso Model............................................\n")

lasso = Lasso(alpha = 10)

lasso.fit(X_train,y_train)

train_score_ls =lasso.score(X_train,y_train)

test_score_ls =lasso.score(X_test,y_test)

print("The train score for ls model is {}".format(train_score_ls))

print("The test score for ls model is {}".format(test_score_ls))

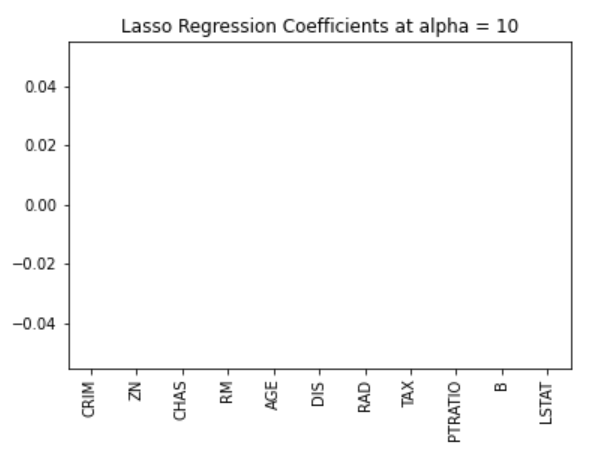

También podemos visualizar los coeficientes.

pd.Series(lasso.coef_, features).sort_values(ascending = True).plot(kind = "bar")

Anteriormente, establecimos que el modelo de lazo puede inerte a cero debido a la forma de diamante de la región de restricción. En este caso, utilizar un valor alfa de 10 penaliza en exceso el modelo y reduce todos los valores a cero. Podemos comprobarlo efectivamente visualizando los coeficientes del modelo como se muestra en la figura anterior.

Puede que tengamos que probar diferentes valores de alfa para encontrar el valor óptimo de la restricción. Para este caso, podemos utilizar el modelo de validación cruzada del paquete sklearn. Esto probará diferentes combinaciones de valores alfa y luego elegirá el mejor modelo.

#Using the linear CV model

from sklearn.linear_model import LassoCV

#Lasso Cross validation

lasso_cv = LassoCV(alphas = [0.0001, 0.001,0.01, 0.1, 1, 10], random_state=0).fit(X_train, y_train)

#score

print(lasso_cv.score(X_train, y_train))

print(lasso_cv.score(X_test, y_test))

Salida:

El modelo será entrenado en diferentes valores alfa que he especificado en la función LassoCV. Podemos observar un mejor rendimiento del modelo, eliminando el tedioso esfuerzo de cambiar manualmente los valores alfa.

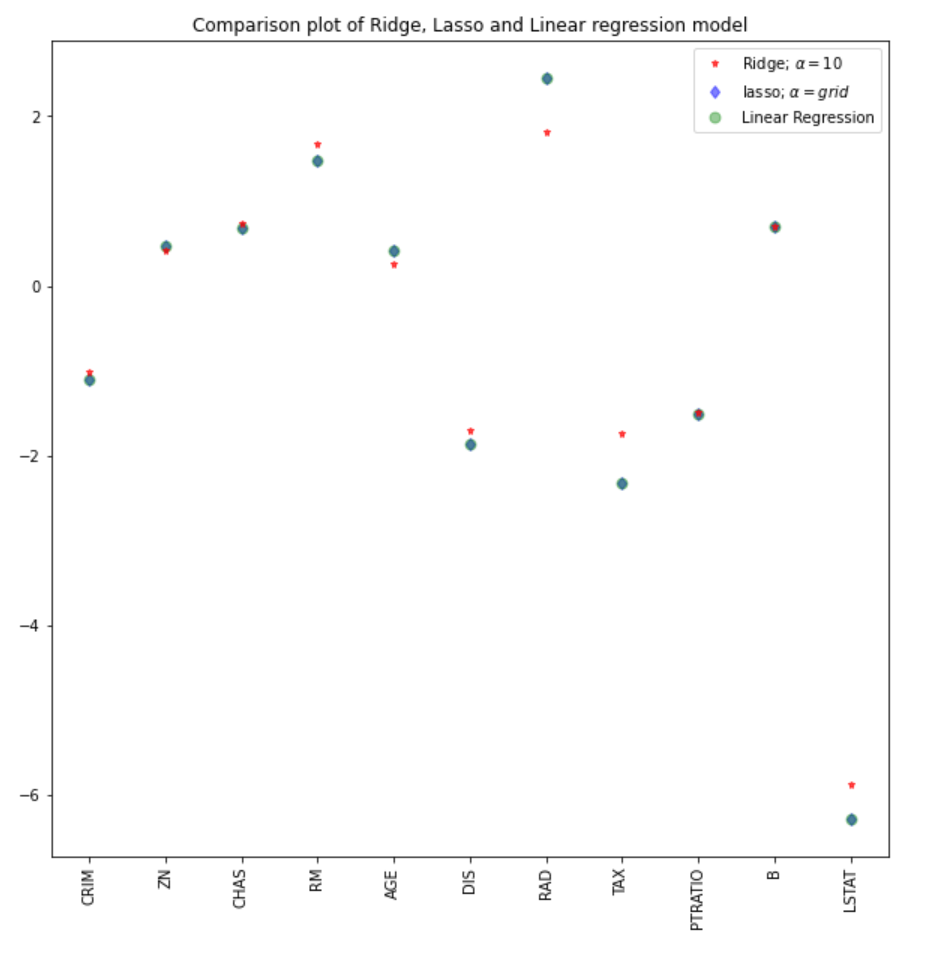

Podemos comparar los coeficientes del modelo lasso con el resto de modelos (lineal y ridge).

#plot size

plt.figure(figsize = (10, 10))

#add plot for ridge regression

plt.plot(features,ridgeReg.coef_,alpha=0.7,linestyle='none',marker='*',markersize=5,color='red',label=r'Ridge; $\alpha = 10$',zorder=7)

#add plot for lasso regression

plt.plot(lasso_cv.coef_,alpha=0.5,linestyle='none',marker='d',markersize=6,color='blue',label=r'lasso; $\alpha = grid$')

#add plot for linear model

plt.plot(features,lr.coef_,alpha=0.4,linestyle='none',marker='o',markersize=7,color='green',label='Linear Regression')

#rotate axis

plt.xticks(rotation = 90)

plt.legend()

plt.title("Comparison plot of Ridge, Lasso and Linear regression model")

plt.show()

Nota: Un enfoque similar podría emplearse para el modelo de regresión ridge, lo que podría conducir a mejores resultados. En el paquete sklearn, la función RidgeCV funciona de forma similar.

#Using the linear CV model from sklearn.linear_model import RidgeCV #Lasso Cross validation ridge_cv = RidgeCV(alphas = [0.0001, 0.001,0.01, 0.1, 1, 10]).fit(X_train, y_train) #score print("The train score for ridge model is {}".format(ridge_cv.score(X_train, y_train))) print("The train score for ridge model is {}".format(ridge_cv.score(X_test, y_test)))

Aprende otros tipos de regresión con nuestros tutoriales de regresión logística en python y regresión lineal en python.

Hemos visto una aplicación de los modelos de regresión ridge y lasso, así como los conceptos teóricos y matemáticos en los que se basan estas técnicas. Algunos de los puntos clave de este tutorial son:

Puedes encontrar un cuaderno más robusto y completo para la implementación en python aquí, o hacer una inmersión profunda en las regresiones con nuestro curso Introducción a la regresión en Python.

Tutorial

Avinash Navlani

Tutorial

Eladio Montero Porras

Tutorial

Bekhruz Tuychiev

Tutorial

Kurtis Pykes

Tutorial

Moez Ali