Courses

การถดถอยใน R เบื้องต้น

4 ชม.

77.8K

หลังจากฝึกโมเดลโลจิสติกรีเกรสชันแล้ว จะมั่นใจได้อย่างไรว่าค่าสัมประสิทธิ์ที่ได้เชื่อถือได้?

โลจิสติกรีเกรสชันขึ้นชื่อเรื่องความเรียบง่าย ด้วย scikit-learn เพียงเรียก .fit() อ่านอัตราส่วนออดส์ แล้วก็จบแค่นั้น แต่สิ่งที่ผู้เริ่มต้นส่วนใหญ่ไม่รู้คือ โมเดลมีสมมติฐานของตัวเอง และเมื่อไม่ปฏิบัติตาม ค่าสัมประสิทธิ์จะทำให้เข้าใจผิด และการพยากรณ์ก็จะเพี้ยนในแบบที่ตัวชี้วัดไหน ๆ ก็บอกคุณไม่ได้

ตามตรงแล้ว โลจิสติกรีเกรสชันมีสมมติฐานน้อยกว่าเชิงเส้นรีเกรสชัน และสมมติฐานที่มีอยู่ก็ตรวจสอบได้ง่าย เพียงต้องรันการวินิจฉัยที่เหมาะสมก่อนตีความผลลัพธ์ เพื่อรู้ว่าส่วนใดของโมเดลที่ควรเชื่อถือ

ในบทความนี้ ฉันจะพาคุณไล่ดูทุกสมมติฐานที่โลจิสติกรีเกรสชันตั้งไว้ วิธีตรวจสอบแต่ละข้อใน Python และ R จะเกิดอะไรขึ้นเมื่อถูกละเมิด และควรใช้ทางเลือกใดเมื่อไม่สามารถปฏิบัติตามสมมติฐานได้

หากยังใหม่กับวิทยาการข้อมูลและการเรียนรู้ของเครื่อง แนะนำอ่านบล็อกเกี่ยวกับ Simple Linear Regression เพื่อทำความเข้าใจสมมติฐานและการวินิจฉัยของมัน

โลจิสติกรีเกรสชันเป็นโมเดลจำแนกประเภทที่พยากรณ์ความน่าจะเป็นของผลลัพธ์แบบจัดหมวดหมู่ ป้อนตัวทำนายเข้าไป โมเดลจะคืนค่าตัวเลขระหว่าง 0 ถึง 1 ซึ่งอ่านได้ว่าเป็นความน่าจะเป็นที่จะอยู่ในคลาสที่กำหนด

ส่วนใหญ่ใช้กับการจำแนกแบบไบนารี เช่น ยกเลิกหรือไม่ยกเลิก สแปมหรือไม่สแปม ตัวแปรย่อยอย่างโลจิสติกรีเกรสชันแบบพหุหมวด (multinomial) และแบบมีลำดับ (ordinal) ครอบคลุมมากกว่าสองคลาส แต่กรณีไบนารีคือสิ่งที่คนส่วนใหญ่หมายถึงเมื่อพูดว่า "โลจิสติกรีเกรสชัน"

ใต้ฉาก โมเดลจะฟิตผลรวมเชิงเส้นของตัวทำนาย แล้วส่งผลลัพธ์ผ่านฟังก์ชันลอจิสติก ผลลัพธ์คือความน่าจะเป็น และค่าสัมประสิทธิ์บอกว่าตัวทำนายแต่ละตัวเลื่อนค่า log-odds อย่างไร

ควรสังเกตว่าโลจิสติกรีเกรสชันต่างจากเชิงเส้นรีเกรสชัน ตัวแรกมีสมมติฐานคุ้นเคยอย่างความเป็นปกติของเศษเหลือ (residuals) ความแปรปรวนคงที่ ความเป็นเชิงเส้นระหว่างตัวทำนายและเป้าหมาย โลจิสติกรีเกรสชันไม่ตั้งสมมติฐานเหล่านั้น มันมีรายการของตัวเอง ซึ่งแตกต่างพอที่การใช้สมมติฐานของเชิงเส้นรีเกรสชันจะทำให้ผลลัพธ์หลงทาง

อ่านรายละเอียดเพิ่มเติมเกี่ยวกับโลจิสติกรีเกรสชันได้จากบล็อกที่สาธิตการใช้งานใน Python

สมมติฐานสำคัญเพราะเชื่อมโยงโดยตรงกับสิ่งที่ทำกับโมเดล

หากเคารพสมมติฐาน ค่าสัมประสิทธิ์ก็จะหมายความตามที่คิด อัตราส่วนออดส์ที่อ่านได้ถูกต้อง และความน่าจะเป็นของโมเดลสอดคล้องกับผลลัพธ์จริง เมื่อไม่เคารพสมมติฐาน ทั้งหมดนั้นจะสั่นคลอนในแบบที่เมตริกใด ๆ เช่น confusion matrix ก็ไม่แสดงให้เห็น

ข้อดีคือการละเมิดไม่ได้เป็นแบบขาวดำ ความเบี่ยงเบนเล็กน้อยจากสมมติฐานเช่นความเป็นเชิงเส้นของลอจิตจะไม่ทำให้โมเดลไร้ประโยชน์ แค่อัตราส่วนออดส์จะเพี้ยนเล็กน้อยและการพยากรณ์อาจแย่กว่าที่ควร โมเดลใช้งานจริงจำนวนมากอยู่กับการตรวจสมมติฐานที่ไม่สมบูรณ์ได้ และนั่นก็โอเค

สิ่งที่ไม่ควรทำคือข้ามการตรวจ โดยไม่มีการวินิจฉัย จะบอกไม่ได้ว่าปัญหาเล็กหรือใหญ่จนกว่าการพยากรณ์จะผิดพลาด

ก่อนเจาะแต่ละข้อ ต่อไปนี้คือรายการเต็มที่ต้องตรวจ

| สมมติฐาน | ต้องการอะไร | การวินิจฉัยที่พบบ่อย |

|---|---|---|

| การสังเกตเป็นอิสระต่อกัน | ไม่มีระเบียนใดมีอิทธิพลต่ออีกรายการ | ออกแบบการศึกษา, intra-class correlation |

| ตัวแปรผลลัพธ์เหมาะสม | ไบนารี หรือจำลองด้วยตัวแปรย่อยที่ถูกต้อง | ตรวจสอบตัวแปรเป้าหมาย |

| ความเป็นเชิงเส้นของลอจิต | ตัวทำนายเป็นเชิงเส้นใน log-odds | การทดสอบ Box-Tidwell, splines |

| ไม่มีมัลติโคลิเนียร์ริตี้รุนแรง | ตัวทำนายไม่สหสัมพันธ์กันอย่างแรง | VIF, เมทริกซ์สหสัมพันธ์ |

| ขนาดตัวอย่างเพียงพอ | มีจำนวนเหตุการณ์ต่อหนึ่งตัวแปรเพียงพอ | กฎนิ้ว EPV |

| ไม่มีเอาต์ไลเออร์ที่มีอิทธิพลสูง | ไม่มีระเบียนเดี่ยวบิดเบือนการฟิต | Cook's distance, leverage |

ตารางสมมติฐานของโลจิสติกรีเกรสชัน

นี่คือเช็คลิสต์ทั้งหมด ที่เหลือของบทความฉันจะพาคุณดูแต่ละสมมติฐานพร้อมการวินิจฉัยใน Python และ R ว่าหน้าตาการละเมิดเป็นอย่างไร และควรทำอย่างไรเมื่อมีปัญหา

โลจิสติกรีเกรสชันมาตรฐานถูกสร้างมาสำหรับผลลัพธ์แบบไบนารี ตัวแปรเป้าหมายควรมีสองหมวดหมู่พอดี และโมเดลก็ออกแบบรอบกรณีนั้น

ตัวอย่างคลาสสิกคือ ยกเลิกหรือไม่ยกเลิก เป็นโรคหรือไม่เป็นโรค อะไรก็ตามที่ตั้งคำถามแบบใช่/ไม่ใช่ได้เหมาะกับโมเดลนี้

เมื่อผลลัพธ์มีมากกว่าสองหมวด ต้องใช้ตัวแปรย่อยอื่น โลจิสติกรีเกรสชันแบบพหุหมวดจัดการกับหมวดแบบไม่เรียงลำดับอย่างกลุ่มลูกค้าหรือประเภทสินค้า โลจิสติกรีเกรสชันแบบมีลำดับจัดการกับหมวดที่มีการเรียงลำดับ เช่น คะแนนความพึงพอใจ 1 ถึง 5 ที่ลำดับมีความหมาย

การยัดผลลัพธ์หลายคลาสเข้าโมเดลไบนารีมักหมายถึงการรวมหมวดที่ไม่ควรรวม หากมีตัวแปรพึงพอใจ 5 ระดับแล้วตัดเหลือ "พอใจ vs ไม่พอใจ" จะสูญเสียข้อมูลที่อาจช่วยโมเดลได้ เลือกตัวแปรย่อยที่ตรงกับลักษณะของเป้าหมาย

แต่ละแถวในชุดข้อมูลควรให้ข้อมูลแก่โมเดลที่แถวอื่นยังไม่ได้ให้ หากสองระเบียนเชื่อมโยงกันในลักษณะที่ละเมิดข้อนี้ ค่าคลาดเคลื่อนมาตรฐานและค่า p จะไม่หมายความตามที่ควร

สมมติฐานล้มเหลวเมื่อการสังเกตร่วมกันมีโครงสร้างที่คุณยังไม่ได้จำลอง ตัวอย่างที่ดีคือวัดซ้ำบนผู้ป่วยคนเดิมเพราะมีชีววิทยาร่วมกัน อีกตัวอย่างคือนักเรียนในห้องเดียวกันเพราะมีครูและห้องเรียนร่วมกัน

เมื่อมองข้ามแล้วฟิตโลจิสติกรีเกรสชันแบบปกติ โมเดลจะมองแต่ละแถวเป็นข้อมูลใหม่และลดค่าคลาดเคลื่อนมาตรฐานเกินควร ค่าสัมประสิทธิ์อาจดูดีภายนอก แต่ค่า p และช่วงความเชื่อมั่นจะมั่นใจเกินจริง

ทางเลือกมาตรฐานคือโลจิสติกรีเกรสชันแบบผลผสม (mixed-effects) และ GEE โมเดลผลผสมเพิ่มเอฟเฟ็กต์สุ่มสำหรับกลุ่ม (ผู้ป่วย ห้องเรียน) เพื่อให้โมเดลคำนึงถึงสหสัมพันธ์ภายในกลุ่ม GEE หรือ generalized estimating equations ให้เอฟเฟ็กต์เฉลี่ยระดับประชากรพร้อมค่าคลาดเคลื่อนมาตรฐานที่ปรับแก้ โดยไม่ต้องใช้เครื่องจักรของเอฟเฟ็กต์สุ่ม

เลือกโมเดลผลผสมเมื่อสนใจความแปรปรวนภายในกลุ่ม เลือก GEE เมื่ออยากได้เอฟเฟ็กต์เชิงมาร์จินของทั้งประชากร

นี่คือสมมติฐานที่คนส่วนใหญ่เข้าใจผิดเกี่ยวกับโลจิสติกรีเกรสชัน

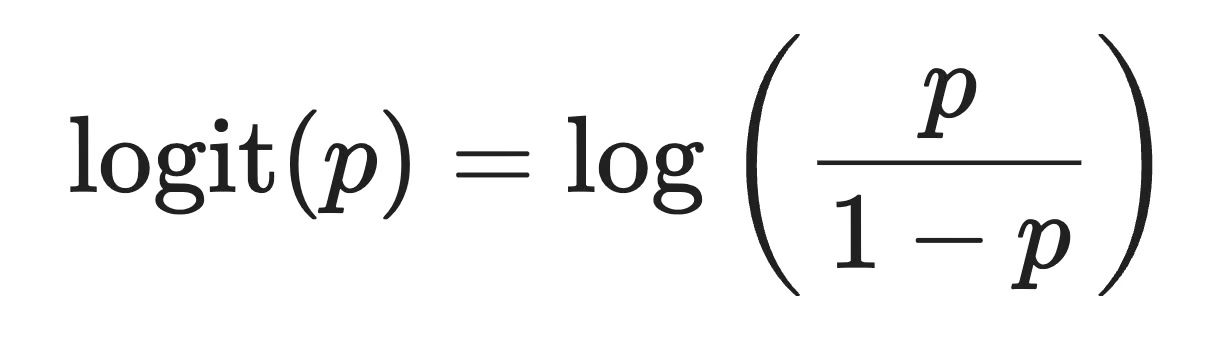

โมเดลไม่ได้สมมติว่าตัวทำนายมีความสัมพันธ์เชิงเส้นกับผลลัพธ์ แต่สมมติว่ามีความสัมพันธ์เชิงเส้นกับ log-odds ของผลลัพธ์ นี่เป็นคนละประโยค และเปลี่ยนสิ่งที่ควรตรวจสอบ

ลอจิตคือธรรมลอการิทึมของออดส์ สำหรับความน่าจะเป็น p ออดส์คือ p / (1 - p) และลอจิตคือ log ของอัตราส่วนนี้:

ลอจิต

จากนั้นโลจิสติกรีเกรสชันจะฟิตสมการเชิงเส้นบนสเกลนี้:

สูตรโลจิสติกรีเกรสชัน

ฝั่งขวาเป็นเชิงเส้นในตัวทำนาย ฝั่งซ้ายคือ log-odds ไม่ใช่ความน่าจะเป็น ความน่าจะเป็นที่สนใจจริงจะได้มาจากการส่งผลรวมเชิงเส้นผ่านฟังก์ชันลอจิสติกซึ่งไม่เชิงเส้น

ดังนั้น ความสัมพันธ์ระหว่างตัวทำนายใด ๆ กับความน่าจะเป็นจึงไม่เชิงเส้น ความสัมพันธ์ระหว่างตัวทำนายกับ log-odds ต่างหากที่ควรเป็นเชิงเส้น

เมื่อความเป็นเชิงเส้นของลอจิตไม่เป็นจริงสำหรับตัวทำนายใด ๆ ค่าสัมประสิทธิ์ของตัวนั้นจะสรุปรูปโค้งด้วยเส้นตรง โมเดลยังคงให้ตัวเลขและอาจมีนัยสำคัญทางสถิติ แต่ตัวเลขนั้นไม่อธิบายความสัมพันธ์จริงในข้อมูล

ตัวอย่างเช่น age อาจมีผลแบบตัวยูต่อ log-odds ของโรค โดยเสี่ยงสูงที่ปลายทั้งสองและต่ำกว่าตรงกลาง หากใส่ age เป็นเทอมเชิงเส้นเดี่ยว ค่าสัมประสิทธิ์อาจใกล้ศูนย์แล้วสรุปว่าอายุไม่สำคัญ ทั้งที่สำคัญ เพียงสเปกไม่ถูกต้อง

มีหลายทางเลือกในการตรวจสมมติฐานนี้

วิธีเร็วสุดคือดูด้วยสายตา แบ่งตัวทำนายเชิงต่อเนื่องแต่ละตัวเป็นเดไซล์ คำนวณ log-odds เชิงประจักษ์ในแต่ละบิน แล้วพล็อตกับตัวทำนาย เส้นตรงคร่าว ๆ หมายถึงสมมติฐานเป็นจริง โค้งชัดเจนหมายถึงไม่เป็นจริง การตรวจนี้ไม่เป็นทางการแต่ใช้ได้ดีเมื่อมีข้อมูลต่อบินมากพอ

การทดสอบ Box-Tidwell เพิ่มเทอมปฏิสัมพันธ์ระหว่างตัวทำนายเชิงต่อเนื่องแต่ละตัวกับ log ตามธรรมชาติของตัวมันเอง หากปฏิสัมพันธ์มีนัยสำคัญทางสถิติ แสดงว่าสมมติฐานความเป็นเชิงเส้นของลอจิตถูกละเมิดสำหรับตัวนั้น การทดสอบใช้ได้เฉพาะตัวทำนายที่เป็นค่าบวกเท่านั้น (เพราะหา log ของศูนย์หรือติดลบไม่ได้) และไวต่อขนาดตัวอย่างเหมือนการทดสอบนัยสำคัญใด ๆ

สพลายน์เป็นอีกทางเลือก แทนที่จะตรวจว่าความเป็นเชิงเส้นเป็นจริงหรือไม่ ก็แทนเทอมเชิงเส้นด้วยฟังก์ชันฐานที่ยืดหยุ่น เช่น restricted cubic spline และปล่อยให้โมเดลฟิตรูปทรงที่ต้องการ หากสพลายน์ฟิตได้ดีกว่าเทอมเชิงเส้นอย่างมาก (วัดด้วย likelihood ratio หรือ AIC) แสดงหลักฐานว่าสเปกเชิงเส้นจำกัดเกินไป สพลายน์ยังใช้เป็นการแก้ไขได้ เก็บไว้ในโมเดลสุดท้ายก็มักดีที่สุดเมื่อความเป็นเชิงเส้นล้มเหลว

หากสมมติฐานล้มเหลวสำหรับตัวทำนาย มีสองทางเลือกหลัก:

ทั้งสองวิธีคงอยู่ในตระกูลโลจิสติกรีเกรสชัน และดีกว่าการตัดตัวทำนายที่ให้ข้อมูลออก

โลจิสติกรีเกรสชันทนกับตัวทำนายที่สหสัมพันธ์กันได้ถึงจุดหนึ่ง หลังจากนั้นโมเดลจะเริ่มทำตัวแปลกในแบบที่ยากจะเห็นจากตัวชี้วัดใด ๆ

มัลติโคลิเนียร์ริตี้เกิดเมื่อสองตัวทำนายขึ้นไปมีข้อมูลเดียวกัน (หรือคล้ายกันมาก) อาจมีส่วนสูงหน่วยนิ้วและเซนติเมตรในโมเดลเดียวกัน หรือมีรายได้รวมและรายได้ต่อรายควบคู่กับจำนวนลูกค้า

เมื่อมีมัลติโคลิเนียร์ริตี้ จะมีสองเรื่องผิดพลาด:

การพยากรณ์มักยังดี หากสนใจเฉพาะความน่าจะเป็นที่พยากรณ์ มัลติโคลิเนียร์ริตี้ระดับเล็กถึงกลางไม่ค่อยสร้างปัญหา “ความเสียหาย” จะอยู่ที่ค่าสัมประสิทธิ์และการอนุมาน

การตรวจสองอย่างคือเมทริกซ์สหสัมพันธ์และค่า variance inflation factor (VIF) เมทริกซ์สหสัมพันธ์ควรดูเป็นอย่างแรก โดยเฉพาะคู่ตัวทำนายที่สหสัมพันธ์เกิน 0.8 หรือ 0.9 แบบค่าสัมบูรณ์ ข้อจำกัดคือจับได้แค่ความโคเรียนเป็นคู่ ไม่ใช่กรณีหลายทางที่ตัวทำนายสามตัวขึ้นไปรวมกันแล้วซ้ำซ้อน

VIF ใช้สำหรับกรณีหลายทาง สำหรับแต่ละตัวทำนาย VIF วัดว่าความแปรปรวนของค่าสัมประสิทธิ์พองตัวจากความโคเรียนกับตัวทำนายอื่นมากน้อยเพียงใด VIF เท่ากับ 1 หมายถึงไม่มีความโคเรียน ค่าสูงถึง 5 มักพอได้ และเกิน 10 คือสัญญาณแรงว่าตัวทำนายซ้ำกับตัวอื่นในโมเดล

เมื่อ VIF แจ้งเตือน วิธีแก้ง่ายสุดคือเอาตัวทำนายที่โคเรียนกันตัวใดตัวหนึ่งออก หรือรวมเป็นฟีเจอร์เดียวเช่นผลรวมหรืออัตราส่วน หากอยากเก็บทุกตัวไว้ การทำ regularization (ridge หรือ elastic net) จะทำให้ค่าสัมประสิทธิ์เสถียรขึ้นโดยไม่ต้องเลือก

โลจิสติกรีเกรสชันทำงานกับตัวอย่างเล็กได้ แต่ค่อนข้างไม่น่าเชื่อถือ ค่าสัมประสิทธิ์แกว่งเกินควร และเอฟเฟ็กต์ของคลาสหายากแทบประเมินไม่ได้

ขนาดตัวอย่างที่สำคัญสำหรับโลจิสติกรีเกรสชันไม่ใช่จำนวนแถวรวม แต่เป็นจำนวนเหตุการณ์ (สังเกตในคลาสส่วนน้อย) ชุดข้อมูล 100,000 แถวแต่มีกรณีฉ้อโกง 50 เคสถือว่าเป็นปัญหาตัวอย่างเล็ก เพราะโมเดลมีตัวอย่างของสิ่งที่พยายามเรียนรู้แค่ 50

ตรงนี้เองที่ events per variable (EPV) เข้ามา EPV คือจำนวนสังเกตในคลาสส่วนน้อยหารด้วยจำนวนตัวทำนายในโมเดล หากมีกรณีฉ้อโกง 50 และตัวทำนาย 10 ตัว EPV จะเท่ากับ 5

กฎนิ้วเดิมคือ EPV อย่างน้อย 10 งานจำลองล่าสุดชี้ว่าค่าที่เหมาะสมขึ้นกับขนาดเอฟเฟ็กต์ในข้อมูลและระดับการทำ regularization EPV ต่ำถึง 5 อาจพอได้ในบางบริบท และอาจต้องการ 20 หรือมากกว่านั้นในบริบทอื่น

ข้อสรุปคือมอง EPV เป็นข้อมูลเตือน ต่ำกว่า 10 คาดการณ์ได้ว่าค่าประมาณไม่เสถียร และควรพิจารณาวิธีมีโทษปรับ (เช่น โลจิสติกของ Firth หรือ ridge) ต่ำกว่า 5 ควรหาข้อมูลเพิ่มหรือลดความซับซ้อนโมเดลก่อนเชื่อถือค่าสัมประสิทธิ์รายตัว

ความไม่สมดุลของคลาสเกี่ยวข้องกันแต่เป็นปัญหาคนละเรื่อง

ชุดข้อมูลที่ 99% เป็นคลาสเดียวก็ยังมีจำนวนเหตุการณ์ต่อหนึ่งตัวแปรมากพอได้ สิ่งที่เปลี่ยนคืออัตราฐานของผลลัพธ์ ไม่ใช่ EPV ข้อมูลไม่สมดุลมักให้ค่าความน่าจะเป็นแบบอนุรักษ์นิยม และ accuracy ไม่ใช่ตัวชี้วัดที่มีประโยชน์อีกต่อไป เพื่อเลี่ยงปัญหา ประเมินด้วย log-loss หรือ Brier score แทน accuracy และพิจารณาถ่วงน้ำหนักคลาสหรือปรับ threshold หากต้องการการตัดสินใจที่สมดุล

โลจิสติกรีเกรสชันไม่สมมติว่าตัวทำนายมีการแจกแจงปกติ ตัวทำนายเบ้และตัวแปรนับล้วนโอเคในตัวเอง สิ่งที่โมเดลสนใจคือมีสังเกตใดมีอิทธิพลต่อค่าสัมประสิทธิ์ที่ฟิตเกินควรหรือไม่

สังเกตที่มีอิทธิพลคือจุดที่หากลบออกแล้วจะทำให้โมเดลเปลี่ยนแปลงอย่างมีนัยสำคัญ ไม่เหมือนกับเอาต์ไลเออร์ของเศษเหลือ จุดหนึ่งอาจมีเศษเหลือใหญ่ (โมเดลพยากรณ์ได้แย่) โดยไม่เป็นจุดมีอิทธิพล และจุดหนึ่งอาจมีอิทธิพลสูง (โมเดลพึ่งพามันมาก) โดยไม่มีเศษเหลือใหญ่

ควรใช้การวินิจฉัยหลายตัวที่ดูมุมต่าง ๆ ของอิทธิพล:

เมื่อพบจุดมีอิทธิพล คำถามคือจุดนั้นจริงหรือผิดพลาด ข้อมูลป้อนผิดแก้หรือเอาออก กรณีที่จริงแต่ออกนอกกรอบให้คงไว้ และบันทึกว่าข้อสรุปขึ้นกับมัน อย่าตัดจุดเพียงเพราะมีอิทธิพล เพราะจะลงเอยด้วยโมเดลที่ฟิตกับข้อมูลฝึกเท่านั้น

ความสับสนส่วนใหญ่เกิดจากการใช้เช็คลิสต์ของเชิงเส้นรีเกรสชัน สมมติฐานของเชิงเส้นรีเกรสชันเป็นที่รู้จักและสอนกันทั่วไป และมักโผล่มาในโลจิสติกรีเกรสชันทั้งที่ไม่เกี่ยว ต่อไปนี้คือสี่ข้อที่พบบ่อยที่สุดที่ควรเคลียร์

ไม่จริง โลจิสติกรีเกรสชันไม่ตั้งสมมติฐานความเป็นปกติกับตัวแปรใดในโมเดล

ผลลัพธ์ควรเป็นไบนารี ไม่ใช่ปกติ ซึ่งครอบคลุมไปแล้วในสมมติฐานที่ 1 ตัวทำนายก็ไม่สมมติให้ปกติ และมีรูปทรงตามข้อมูลได้ สิ่งที่สำคัญคือความสัมพันธ์ระหว่างตัวทำนายกับ log-odds ไม่ใช่การแจกแจงชายขอบของตัวแปรใดตัวหนึ่ง

ไม่จริงเช่นกัน Homoscedasticity (ความแปรปรวนของเศษเหลือคงที่ตลอดช่วงค่าที่พยากรณ์) เป็นสมมติฐานของเชิงเส้นรีเกรสชันที่ไม่ใช้กับโลจิสติกรีเกรสชัน

ความแปรปรวนของผลลัพธ์ในโลจิสติกรีเกรสชันขึ้นกับความน่าจะเป็นที่พยากรณ์เอง สำหรับผลลัพธ์แบบ Bernoulli ความแปรปรวนเท่ากับ p(1 - p) ซึ่งสูงสุดใกล้ p = 0.5 และต่ำสุดใกล้ 0 และ 1 ความแปรปรวนจึงไม่คงที่ และโมเดลคำนึงถึงสิ่งนี้ผ่านฟังก์ชันไลเคลี่ฮูดที่มันแม็กซิไมซ์

ดังนั้นเมื่อฟิตโลจิสติกรีเกรสชัน คุณไม่ได้ละเมิดอะไรหากความน่าจะเป็นที่พยากรณ์มีความแปรปรวนต่างกัน นั่นคือวิธีทำงานของโมเดล

ไม่จริง โลจิสติกรีเกรสชันไม่ตั้งสมมติฐานการแจกแจงกับตัวทำนาย

สามารถผสมตัวทำนายเชิงต่อเนื่อง ไบนารี นับ และจัดหมวดหมู่ในโมเดลเดียวกันได้ ตัวทำนายเบ้ก็ได้ หนักหางก็ได้ โมเดลไม่สนรูปทรงชายขอบ สิ่งเดียวที่สนใจคือความเป็นเชิงเส้นของลอจิต (ครอบคลุมในสมมติฐานที่ 3) ซึ่งเป็นสมมติฐานเรื่องรูปความสัมพันธ์ ไม่ใช่รูปการแจกแจง

หากความเบ้ของตัวทำนายสร้างปัญหา มักเป็นเพราะความเป็นเชิงเส้นของลอจิตหรือเอาต์ไลเออร์ที่มีอิทธิพล

ไม่จริง ไม่มีสมมติฐานความเป็นปกติกับเศษเหลือของโลจิสติกรีเกรสชัน

เชิงเส้นรีเกรสชันสมมติว่าเศษเหลือแจกแจงปกติรอบศูนย์ เพราะเป็นส่วนหนึ่งของวิธีอนุมานของมัน โลจิสติกรีเกรสชันใช้การประมาณค่าสูงสุดของไลเคลี่ฮูดบนไลเคลี่ฮูดแบบไบนอมเมียล และการแจกแจงของเศษเหลือถูกกำหนดโดยผลลัพธ์ (0 หรือ 1) และความน่าจะเป็นที่ฟิต มันไม่ได้ปกติ และก็ไม่ควรเป็น

ดังนั้นเมื่อดูการวินิจฉัยเศษเหลือสำหรับโลจิสติกรีเกรสชัน (เช่นในสมมติฐานที่ 6) เป้าหมายคือหาสังเกตที่มีอิทธิพลและจุดที่โมเดลอธิบายไม่ได้ ไม่ใช่มองหารูประฆัง

ฉันจะทำการวินิจฉัยด้วย statsmodels Scikit-learn ฟิตโลจิสติกรีเกรสชันได้แต่ไม่ให้ VIF สถิติอิทธิพล หรือการวินิจฉัยเศษเหลือแบบพร้อมใช้

ฉันจะสร้างชุดข้อมูล churn แบบสังเคราะห์ที่มีตัวทำนายสามตัว (อายุ รายได้ และคะแนนการใช้จ่าย) โดยตั้งใจทำให้อายุและรายได้สหสัมพันธ์กันเพื่อให้มัลติโคลิเนียร์ริตี้ตรวจเจอ

import numpy as np

import pandas as pd

import statsmodels.api as sm

import statsmodels.formula.api as smf

np.random.seed(42)

n = 1000

age = np.random.normal(40, 12, n).clip(18, 80)

income = 30000 + 1500 * age + np.random.normal(0, 8000, n)

spending_score = np.random.uniform(1, 100, n)

logit_p = -3 + 0.04 * age + 0.02 * spending_score

p = 1 / (1 + np.exp(-logit_p))

y = np.random.binomial(1, p)

df = pd.DataFrame({

"churned": y,

"age": age,

"income": income,

"spending_score": spending_score,

})

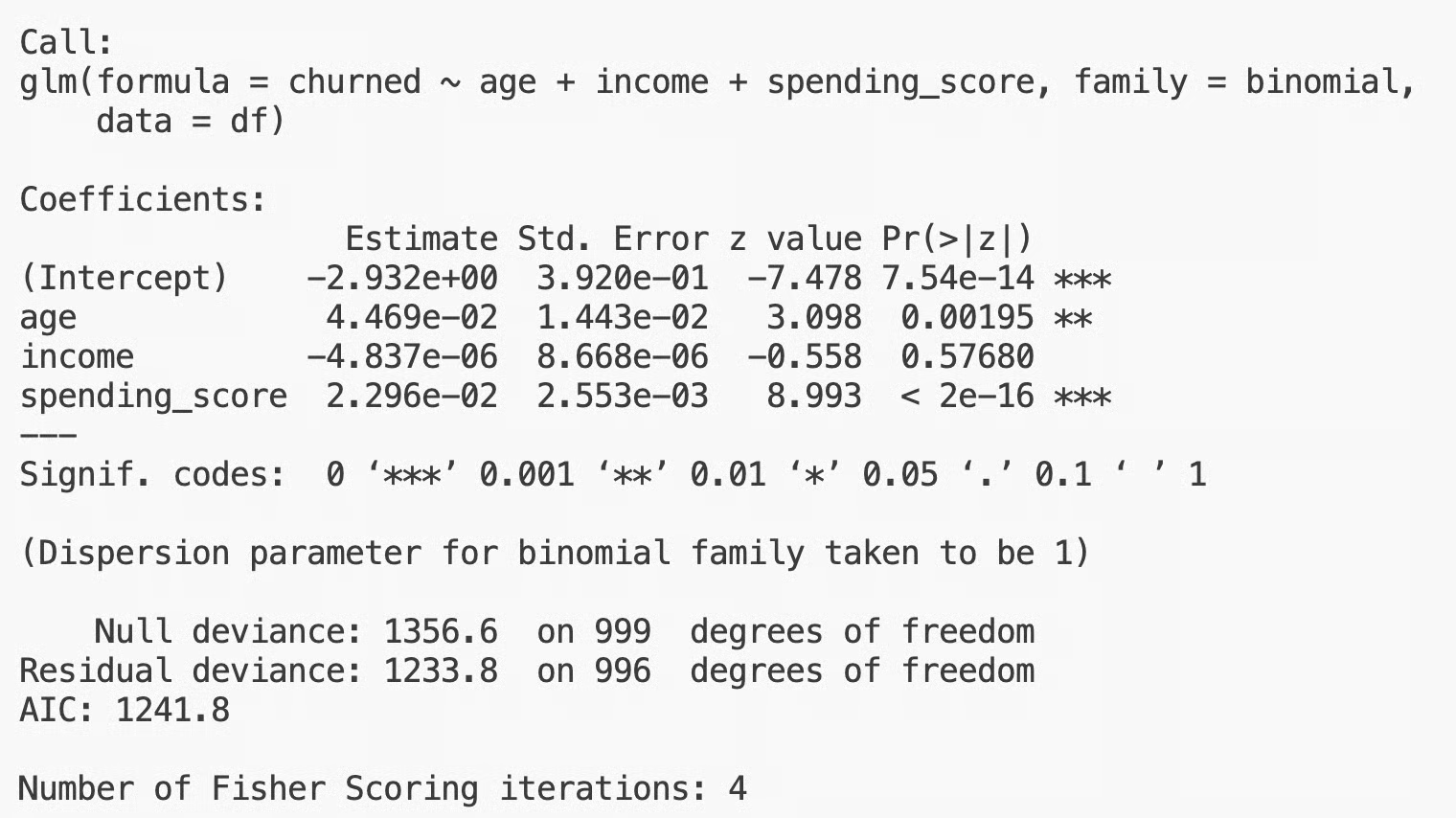

model = smf.glm(

"churned ~ age + income + spending_score",

data=df, family=sm.families.Binomial()

).fit()

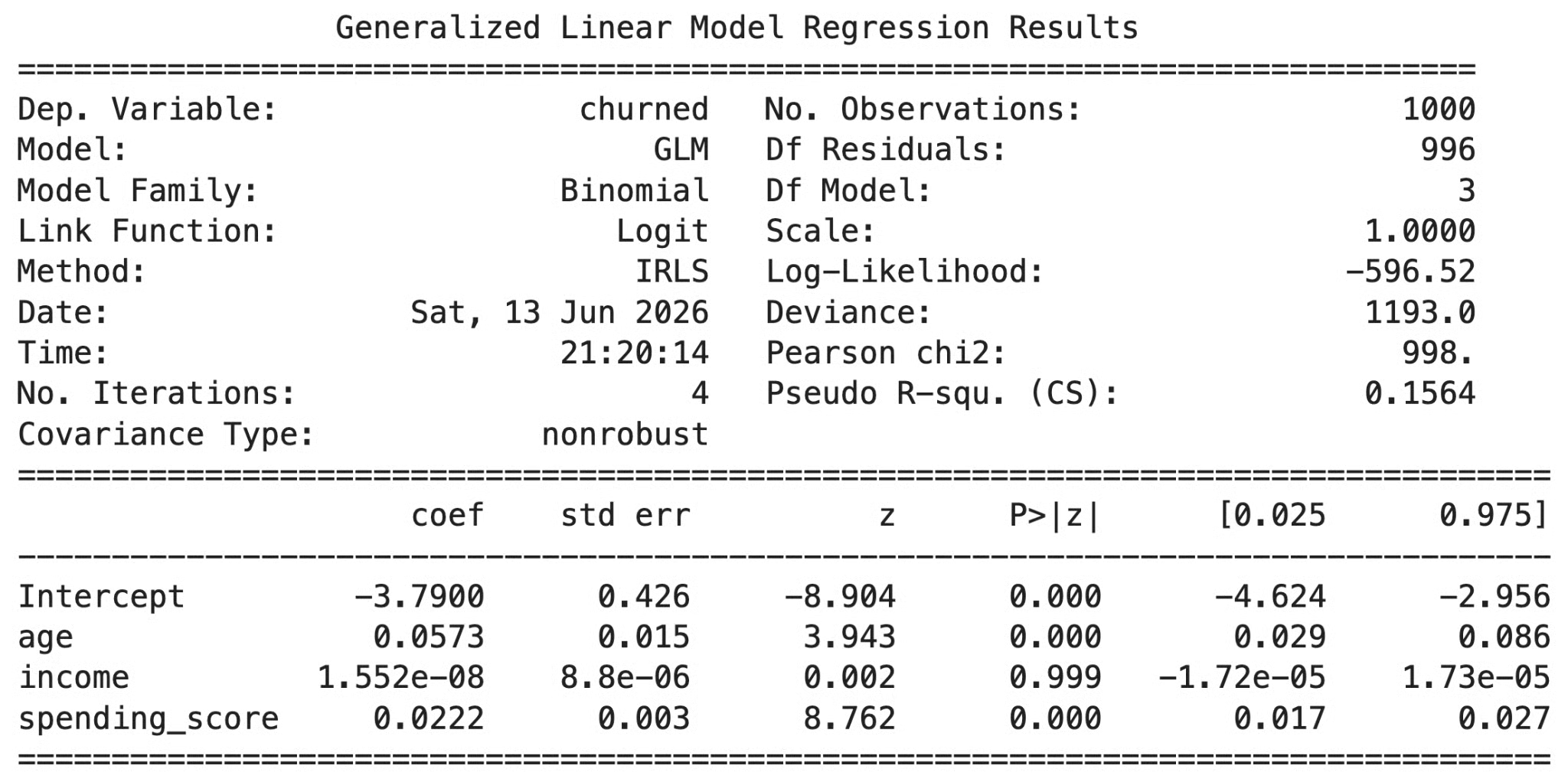

print(model.summary())

สรุปโมเดล

สรุปแสดงค่าสัมประสิทธิ์ ค่าคลาดเคลื่อนมาตรฐาน สถิติ z และค่า p age และ spending_score ออกมาเป็นตัวทำนายที่มีความหมาย ค่าสัมประสิทธิ์ของ income เล็กมากเพราะผลลัพธ์ไม่ขึ้นกับรายได้โดยตรง ผลที่เห็นถูกดูดซับโดยอายุ

Statsmodels ทำให้คำนวณได้ง่ายมาก:

from statsmodels.stats.outliers_influence import variance_inflation_factor

X = sm.add_constant(df[["age", "income", "spending_score"]])

vif = pd.DataFrame({

"feature": X.columns,

"VIF": [variance_inflation_factor(X.values, i) for i in range(X.shape[1])]

})

print(vif[vif["feature"] != "const"])

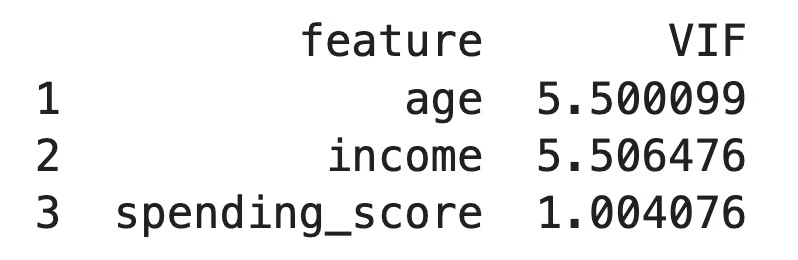

ผลลัพธ์ VIF

VIF ของ age และ income ประมาณ 5.5 แสดงความโคเรียนระดับอ่อน spending_score ใกล้ 1 ซึ่งดี ความแปรปรวนไม่ได้พองจากความโคเรียนกับตัวอื่น VIF เกิน 5 เป็นสัญญาณเบา; เกิน 10 เป็นปัญหารุนแรงที่ต้องแก้ทันที ทางเลือกคือเอา age หรือ income ออกตัวใดตัวหนึ่ง หรือรวมเป็นฟีเจอร์เดียว

การทดสอบ Box-Tidwell เพิ่มเทอมปฏิสัมพันธ์ระหว่างตัวทำนายเชิงต่อเนื่องแต่ละตัวกับ log ตามธรรมชาติของตัวมันเอง ปฏิสัมพันธ์ที่มีนัยสำคัญจะแจ้งความสัมพันธ์ log-odds ที่ไม่เป็นเชิงเส้นสำหรับตัวนั้น

df_bt = df.copy()

for col in ["age", "income", "spending_score"]:

df_bt[f"{col}_logx"] = df_bt[col] * np.log(df_bt[col])

bt_formula = (

"churned ~ age + income + spending_score + "

"age_logx + income_logx + spending_score_logx"

)

bt_model = smf.glm(

bt_formula, data=df_bt, family=sm.families.Binomial()

).fit()

interactions = ["age_logx", "income_logx", "spending_score_logx"]

print(bt_model.pvalues[interactions])

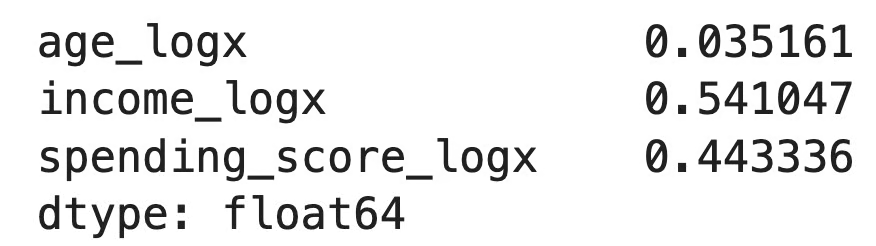

ผลลัพธ์ Box-Tidwell

หากค่า p ใดต่ำกว่า 0.05 ให้สงสัยว่าสมมติฐานความเป็นเชิงเส้นของลอจิตอาจไม่เป็นจริงสำหรับตัวนั้น กรณีนี้เราสร้างลอจิตแบบเชิงเส้น จึงไม่ควรมีนัยสำคัญ บนข้อมูลจริง ให้พล็อต log-odds เชิงประจักษ์กับตัวทำนายที่ทดสอบติด แล้วตัดสินใจว่าจะใช้ทรานส์ฟอร์มหรือสพลายน์

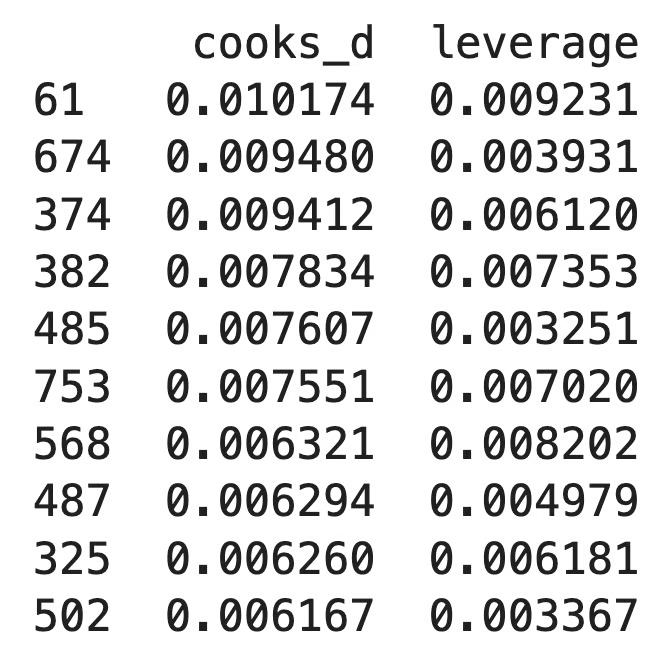

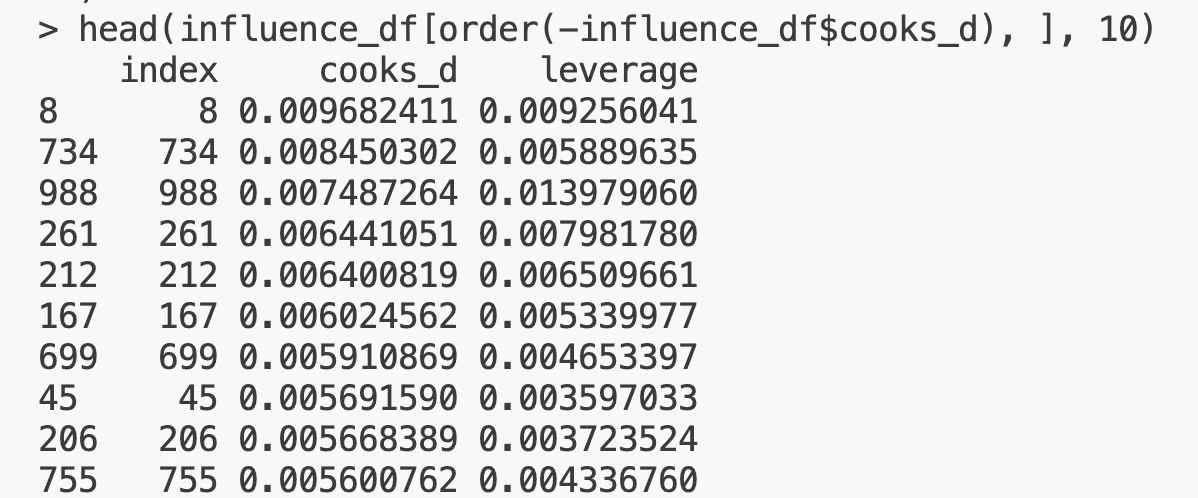

Statsmodels ให้เข้าถึง Cook's distance และ leverage ผ่าน get_influence().

influence = model.get_influence()

cooks_d = influence.cooks_distance[0]

leverage = influence.hat_matrix_diag

flagged = pd.DataFrame({

"cooks_d": cooks_d,

"leverage": leverage,

}).sort_values("cooks_d", ascending=False).head(10)

print(flagged)

ผลลัพธ์การวินิจฉัยอิทธิพล

เกณฑ์ Cook's distance ที่ควรตรวจคือประมาณ 4/n ด้วย 1000 แถวจึงเท่ากับ 0.004 อะไรที่สูงกว่านั้นมากควรดูใกล้ ๆ ในชุดนี้ค่า Cook's distance ที่ใหญ่สุดยังเล็ก ซึ่งเป็นผลลัพธ์ที่ดีและน่าเบื่อซึ่งโดยมากอยากได้

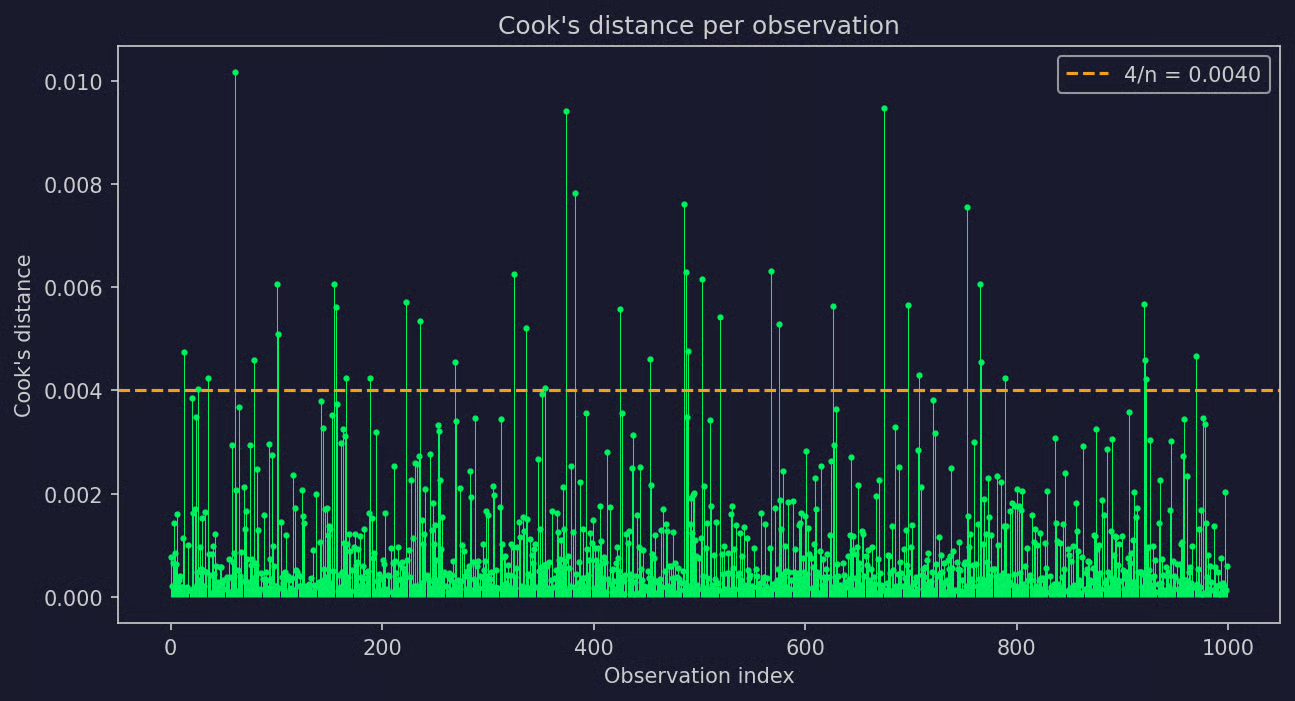

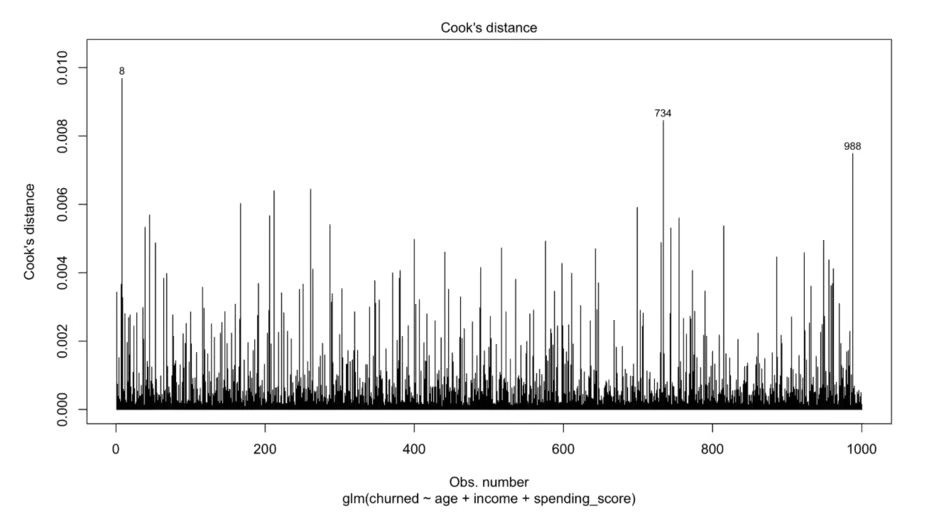

ต่อไปจะสร้างภาพช่วยให้อ่านการกระจายได้ง่ายขึ้น:

การวินิจฉัยอิทธิพลแบบภาพ

จุดที่อยู่เหนือเส้นประมาก ๆ คือจุดที่ควรตรวจสอบ มีอยู่บ้างแต่ไม่มาก

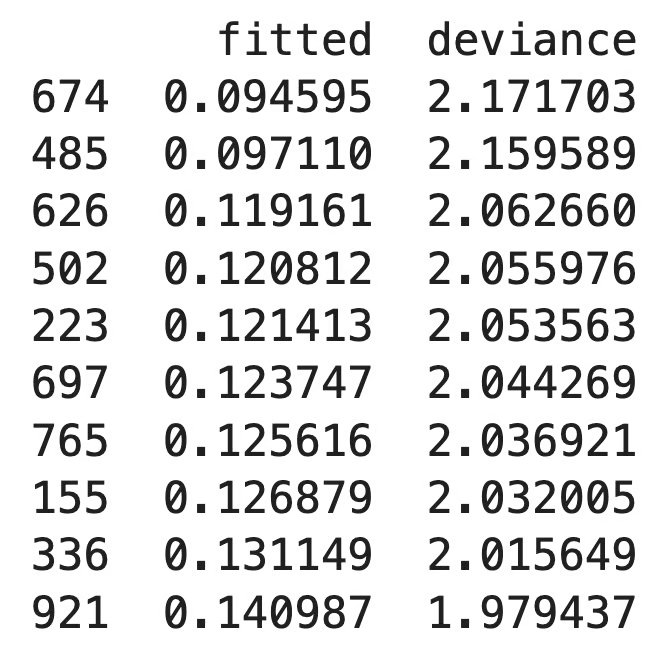

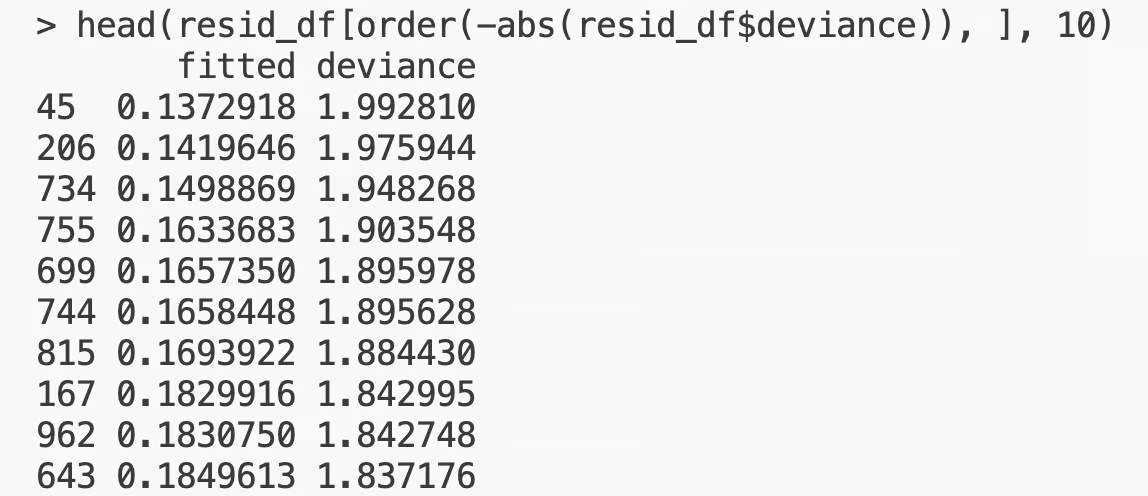

Deviance residuals บอกว่าสังเกตใดที่โมเดลฟิตยาก

deviance_resid = model.resid_deviance

fitted = model.fittedvalues

resid_df = pd.DataFrame({

"fitted": fitted,

"deviance": deviance_resid,

}).sort_values("deviance", key=abs, ascending=False).head(10)

print(resid_df)

ผลลัพธ์การวินิจฉัยเศษเหลือ

Deviance residuals บวกขนาดใหญ่คือกรณีที่โมเดลให้ความน่าจะเป็นต่ำแต่ผลจริงเป็นบวก ลบขนาดใหญ่คือกลับกัน ควรไขว้ตรวจสังเกตที่มีเศษเหลือสูงกับการวินิจฉัยอิทธิพลด้านบน กรณีที่ทั้งพยากรณ์ผิดมากและมีอิทธิพลสูงคือจุดที่ควรตรวจที่สุด

R มีการสนับสนุนในตัวแน่นกว่า สิ่งที่ต้องใช้ส่วนใหญ่มาจาก glm() ของ base R ร่วมกับแพ็กเกจ car

ฉันจะสร้างชุดข้อมูลสังเคราะห์แบบเดียวกับตัวอย่าง Python โดยตั้งใจทำให้อายุและรายได้สหสัมพันธ์กัน

set.seed(42)

n <- 1000

age <- pmin(pmax(rnorm(n, mean = 40, sd = 12), 18), 80)

income <- 30000 + 1500 * age + rnorm(n, sd = 8000)

spending_score <- runif(n, min = 1, max = 100)

logit_p <- -3 + 0.04 * age + 0.02 * spending_score

p <- 1 / (1 + exp(-logit_p))

churned <- rbinom(n, size = 1, prob = p)

df <- data.frame(churned, age, income, spending_score)

model <- glm(churned ~ age + income + spending_score,

data = df, family = binomial)

summary(model)

ผลลัพธ์สรุปโมเดล

เอาต์พุตของ summary(model) ให้ค่าสัมประสิทธิ์ ค่าคลาดเคลื่อนมาตรฐาน สถิติ z และค่า p age และ spending_score ควรดูมีความหมาย ขณะที่ผลของ income ถูกดูดซับโดย age

แพ็กเกจ car มี vif() สำหรับ glm ใด ๆ :

library(car)

vif(model)

ผลลัพธ์ VIF ใน R

age และ income จะมี VIF ราว 5.7 ซึ่งสะท้อนมัลติโคลิเนียร์ริตี้ที่ฝังในข้อมูล spending_score ใกล้ 1 เช่นเดียวกับใน Python ค่าเกิน 5 ควรใส่ใจ และเกิน 10 คือปัญหาชัดเจน

ฟังก์ชัน car::boxTidwell ถูกออกแบบมาสำหรับเชิงเส้นรีเกรสชัน ดังนั้นสำหรับโลจิสติกรีเกรสชัน วิธีที่ดีที่สุดคือเพิ่มเทอมปฏิสัมพันธ์เองแล้วฟิตใหม่:

df_bt <- df

df_bt$age_logx <- df_bt$age * log(df_bt$age)

df_bt$income_logx <- df_bt$income * log(df_bt$income)

df_bt$spending_score_logx <- df_bt$spending_score * log(df_bt$spending_score)

bt_model <- glm(

churned ~ age + income + spending_score +

age_logx + income_logx + spending_score_logx,

data = df_bt, family = binomial

)

interactions <- c("age_logx", "income_logx", "spending_score_logx")

summary(bt_model)$coefficients[interactions, ]

ผลลัพธ์ BoX-Tidwell ใน R

เอาต์พุตแสดงค่าสัมประสิทธิ์และค่า p สำหรับเทอมปฏิสัมพันธ์แต่ละตัว ค่า p ที่มีนัยสำคัญชี้การละเมิดสมมติฐานความเป็นเชิงเส้นของลอจิตสำหรับตัวทำนายนั้น ในข้อมูลสังเคราะห์นี้ การทดสอบไม่ควรปฏิเสธความเป็นเชิงเส้น บนข้อมูลจริง ให้ตามด้วยพล็อต log-odds เชิงประจักษ์หรือฟิตโมเดลที่มีสพลายน์ (จากแพ็กเกจ splines) สำหรับตัวทำนายที่การทดสอบชี้

R มี cooks.distance() และ hatvalues() ใน base จึงไม่ต้องใช้แพ็กเกจเสริม

cooks_d <- cooks.distance(model)

leverage <- hatvalues(model)

influence_df <- data.frame(

index = seq_along(cooks_d),

cooks_d = cooks_d,

leverage = leverage

)

head(influence_df[order(-influence_df$cooks_d), ], 10)

การวินิจฉัยอิทธิพลใน R

เกณฑ์ Cook's distance เหมือนใน Python: 4/n หรือ 0.004 สำหรับชุด 1000 แถว อะไรที่เกินกว่านั้นมากควรตรวจ สำหรับการดูอย่างเร็ว plot(model, which = 4) ของ base R ให้กราฟ Cook's distance ในบรรทัดเดียว

การวินิจฉัยอิทธิพลใน R แบบภาพ

ฟังก์ชัน residuals() ของ R ให้ deviance residuals จาก glm

deviance_resid <- residuals(model, type = "deviance")

fitted_vals <- fitted(model)

resid_df <- data.frame(

fitted = fitted_vals,

deviance = deviance_resid

)

head(resid_df[order(-abs(resid_df$deviance)), ], 10)

การวินิจฉัยเศษเหลือใน R

Deviance residuals ค่าสัมบูรณ์สูงคือกรณีที่โมเดลพยากรณ์พลาด ควรไขว้ตรวจสิ่งเหล่านี้กับธงของ Cook's distance ด้านบนเพื่อหาสังเกตที่ทั้งฟิตแย่และมีอิทธิพล

หากอยากดูทุกอย่างในคราวเดียว influence.measures(model) จะคืนตารางที่รวม Cook's distance leverage DFBETAs และสถิติอิทธิพลอื่น ๆ ไว้ด้วยกัน เป็นวิธีเร็วที่สุดในการสแกนการวินิจฉัยมาตรฐานทั้งหมดบน glm ที่ฟิตแล้ว

ส่วนใหญ่แล้วการละเมิดสมมติฐานจะไม่ทำให้โมเดลพังจนใช้ไม่ได้ แต่มักทำให้มันผิดพฤติกรรมอย่างแนบเนียน ซึ่งจะสังเกตได้ก็ต่อเมื่อรู้ว่าจะมองหาอะไร

ผลที่ตามมาสี่ข้อที่พบบ่อยคือ:

อย่างไรก็ตาม การละเมิดไม่ได้ทำให้โมเดลใช้ไม่ได้ มันทำให้บางส่วนไม่น่าเชื่อถือ และส่วนที่ไม่น่าเชื่อถือขึ้นกับสมมติฐานที่พัง นั่นจึงเป็นเหตุผลที่การวินิจฉัยสำคัญ

หากการวินิจฉัยชี้ปัญหาที่แก้ภายในโลจิสติกรีเกรสชันไม่ได้ ขั้นต่อไปคือใช้โมเดลที่ไม่ตั้งสมมติฐานเหล่านั้น

Generalized additive models (GAMs) เป็นสิ่งที่ควรมองต่อ GAM คงฟังก์ชันลิงก์แบบลอจิสติกและโครงสร้างเชิงบวกที่ตีความได้ แต่แทนเทอมเชิงเส้นด้วยฟังก์ชันเรียบของตัวทำนายแต่ละตัว คุณจะได้ “ค่าสัมประสิทธิ์พร้อมรูปทรง” แทนตัวเลขเดี่ยว ซึ่งแก้ปัญหาความเป็นเชิงเส้นของลอจิต GAM ยังมีความเป็นพาราเมตริกพอให้ตรวจและตีความได้ จึงเป็นก้าวที่ดีจากโลจิสติกรีเกรสชันเมื่อสมมติฐานความเป็นเชิงเส้นใช้ไม่ได้

โมเดลแบบต้นไม้ยืดหยุ่นกว่า Random forests และ gradient boosting ไม่ตั้งสมมติฐานเกี่ยวกับการแจกแจงของตัวทำนายหรือรูปทรงความสัมพันธ์ จัดการมัลติโคลิเนียร์ริตี้และจับนอนเชิงเส้นได้ด้วย แม้ไม่ให้การตีความแบบค่าสัมประสิทธิ์ที่ง่ายเหมือนโลจิสติกรีเกรสชัน แต่มักทำคะแนนพยากรณ์ได้ดีกว่าเมื่อข้อมูลมีโครงสร้างนอนเชิงเส้นหรือตัวปฏิสัมพันธ์ที่คุณไม่ได้ใส่ในโมเดล

การเลือกระหว่าง GAM กับโมเดลต้นไม้ขึ้นกับสิ่งที่ต้องการจากโมเดล

ควรสังเกตว่าสมมติฐานของโลจิสติกรีเกรสชันตรวจได้ง่ายกว่ามองข้าม หากแก้ด้วยทรานส์ฟอร์ม สพลายน์ การทำ regularization หรือเก็บตัวอย่างที่ดีกว่าได้ ความสามารถในการตีความและผลอนุมานของโลจิสติกรีเกรสชันก็มักชนะการสลับไปใช้โมเดลที่ยืดหยุ่นกว่า

ดังนั้น ไปหา GAM หรือโมเดลต้นไม้เมื่อการวินิจฉัยบอกว่าสมมติฐานใช้ไม่ได้จริง ๆ ไม่ใช่เพียงเพราะโลจิสติกรีเกรสชันไม่ใช่อัลกอริทึมล้ำสมัย

สุดท้ายนี้ ทำตามรายการสั้น ๆ นี้เพื่อได้โมเดลที่เชื่อถือได้เสมอ:

เอาตามตรง โลจิสติกรีเกรสชันเป็นหนึ่งในโมเดลที่ให้อภัยมากกว่าแบบอื่น

มันทนกับตัวทำนายเบ้และผลลัพธ์ไม่สมดุล และไม่สนว่าเศษเหลือมีหน้าตาอย่างไร สิ่งที่ทนไม่ได้คือความสัมพันธ์กับ log-odds ที่ระบุผิด หรือชุดตัวทำนายที่มีข้อมูลซ้ำกันทั้งหมด

นั่นคือเหตุผลที่ความเป็นเชิงเส้นของลอจิตและมัลติโคลิเนียร์ริตี้คือสองการตรวจสมมติฐานที่ควรถือว่า “ต้องมี” พวกมันบิดเบือนโมเดลในแบบที่เมตริกใด ๆ ก็จับไม่ได้ สมมติฐานอีกสี่ข้อก็สำคัญ แต่สองข้อนี้คือสิ่งที่ควรโฟกัสจริง ๆ

เพื่อความปลอดภัย ให้รันการวินิจฉัยควบคู่กับการประเมิน ไม่ใช่หลังจากนั้น โมเดลที่พยากรณ์ได้ดีและผ่านการตรวจสมมติฐานคือโมเดลที่สามารถยืนหยัดปกป้องได้ อะไรที่น้อยกว่านั้นคือโมเดลที่ฝึกแล้วแต่ยังไม่ได้ตรวจพิสูจน์จริง

หากทั้งหมดนี้ฟังดูซับซ้อน ก็เพราะมันซับซ้อน ต้องใช้หลายอย่างในการเป็นวิศวกรแมชชีนเลิร์นนิงที่ดี จึงขอแนะนำให้ลงทะเบียนใน Machine Learning Scientist in Python ของเรา เนื้อหา 85 ชั่วโมงจะทำให้พร้อมทำงานในปี 2026

เรียนกับ DataCamp

Courses

Courses

Courses