Cours

Modélisation financière dans Excel

3 h

26.9K

Un tableau d'amortissement fournit une feuille de route financière claire, montrant comment chaque paiement de prêt se répartit entre les intérêts et le principal jusqu'à ce que votre dette soit entièrement remboursée.

Grâce aux fonctions intégrées d'Excel, vous pouvez créer des tableaux d'amortissement détaillés pour visualiser le cycle de vie de votre prêt, prendre des décisions financières éclairées et même explorer les options de remboursement anticipé.

Dans cet article, vous apprendrez à construire un tableau d'amortissement complet dans Excel à partir de zéro. Nous aborderons des fonctions essentielles telles que PMT(), IPMT() et PPMT(), nous vous guiderons pas à pas et nous explorerons des scénarios pratiques afin d'enrichir votre boîte à outils de planification financière.

Un tableau d'amortissement est un tableau complet des paiements périodiques d'un prêt, indiquant le montant du capital et des intérêts qui composent chaque paiement jusqu'à ce que le prêt soit remboursé à la fin de sa durée.

Lorsque vous contractez un prêt, plusieurs éléments clés déterminent le fonctionnement de vos paiements :

Pour la plupart des prêts standard, tels que les prêts hypothécaires, les prêts automobiles et les prêts personnels, les paiements restent constants pendant toute la durée du prêt. Cependant, ce qui change à chaque paiement, c'est la proportion d'intérêts par rapport au capital. Dans les premiers temps, un pourcentage plus important de chaque paiement couvre les intérêts. Au fur et à mesure que vous avancez dans la durée du prêt, une plus grande partie de chaque paiement réduit le solde du principal.

L'objectif principal de la création d'un tableau d'amortissement est d'assurer la transparence de votre prêt. Il vous permet de connaître exactement le montant des intérêts que vous paierez au fil du temps, la rapidité avec laquelle vous vous constituez un capital et l'incidence que des paiements supplémentaires pourraient avoir sur l'échéancier de votre prêt. Pour les entreprises, ces tableaux servent également à la comptabilité et à la planification fiscale.

Excel ne dispose pas d'une seule fonction "amortissement" intégrée. Au lieu de cela, vous établissez généralement un plan d'amortissement avec des fonctions financières spécifiques qui travaillent ensemble pour calculer les différents aspects de vos paiements de prêt. Voici les principales fonctions dont vous aurez besoin :

La fonction PMT() calcule le paiement d'un prêt sur la base de paiements constants et d'un taux d'intérêt constant :

=PMT(rate, nper, pv, [fv], [type])rate: Le taux d'intérêt par période (taux annuel divisé par la fréquence des paiements)

nper: Le nombre total de périodes de paiement

pv: La valeur actuelle (montant du prêt)

[fv]: Valeur future facultative (généralement 0 pour les prêts remboursés intégralement)

[type]: Facultatif ; 0 pour les paiements de fin de période, 1 pour les paiements de début de période

Calculer le paiement mensuel d'un prêt hypothécaire de 250 000 $ à un taux d'intérêt annuel de 4,5 % sur 30 ans :

=PMT(4.5%/12, 30*12, 250000)Le résultat est de - 1 266,71 $, ce qui représente la sortie de fonds pour l'emprunteur.

Pour une explication détaillée de la fonction PMT(), y compris les erreurs courantes et les exemples d'utilisation avancée, vous pouvez vous référer à notre guide Excel complet PMT().

La fonction IPMT() calcule la part d'intérêt d'un paiement spécifique :

=IPMT(rate, per, nper, pv, [fv], [type])per: La période de paiement spécifique que vous calculez

Le paramètre per est essentiel car il détermine le montant des intérêts de la période de paiement que vous calculez - contrairement à la fonction PMT() qui donne le même montant de paiement pour toutes les périodes, les résultats de IPMT() varient de manière significative en fonction de la période que vous spécifiez puisque les portions d'intérêts diminuent au cours de la durée du prêt.

Cela permet de savoir exactement quelle part d'un paiement donné est consacrée aux intérêts.

La fonction PPMT() calcule la partie principale d'un paiement spécifique :

=PPMT(rate, per, nper, pv, [fv], [type])Comme sur le site IPMT(), le montant du principal varie en fonction de la période, les premiers versements ayant une part de principal plus faible et les derniers une part plus importante. Il indique dans quelle mesure un paiement donné réduit le solde de votre prêt.

Pour chaque période de paiement, vous devrez effectuer un cursus :

Solde restant: Le montant du prêt restant dû après chaque paiement

Remaining balance = Previous balance - Current principal paymentPrincipal cumulé: Total du capital versé à ce jour

Cumulative principal = Previous cumulative principal + current principal paymentIntérêts cumulés: Total des intérêts payés à ce jour

Formula: Previous cumulative interest + current interest paymentMême de petites erreurs d'arrondi peuvent s'accumuler au fil du temps dans un tableau d'amortissement :

=ROUND(value, 2)Ainsi, toutes les valeurs monétaires sont arrondies au centime le plus proche.

Lors de l'élaboration de votre tableau d'amortissement, vous devrez :

Utilisez des références absolues ($) pour les valeurs fixes telles que le taux d'intérêt et le montant du prêt.

Utilisez des références relatives pour les valeurs qui changent à chaque période

La formule ci-dessous, par exemple, utilise des références absolues pour le taux d'intérêt, la durée du prêt et le montant, mais une référence relative pour la période de paiement :

=PPMT($B$2/12, A10, $B$3*12, $B$1)Maintenant que vous avez compris les fonctions clés, construisons un tableau d'amortissement à partir de zéro. Ce guide vous permettra de créer un tableau complet des paiements de votre prêt, avec le cursus de chaque paiement tout au long de la durée de vie de votre prêt.

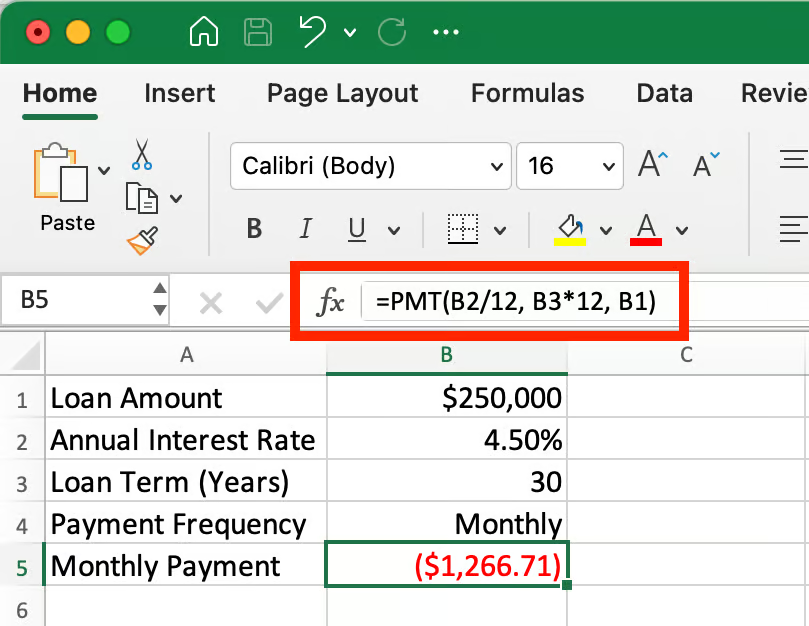

Saisissez les détails de votre prêt dans les cellules de saisie prévues à cet effet, comme indiqué dans l'exemple ci-dessous :

Réglage des paramètres d'entrée du prêt. Image par l'auteur.

Dans la cellule B5, calculez la mensualité à l'aide de la fonction PMT : =PMT(B2/12, B3*12, B1)

Cette formule donne - 1 266,71 $, ce qui représente votre paiement mensuel. Le signe négatif indique qu'il s'agit d'un paiement (sortie de trésorerie).

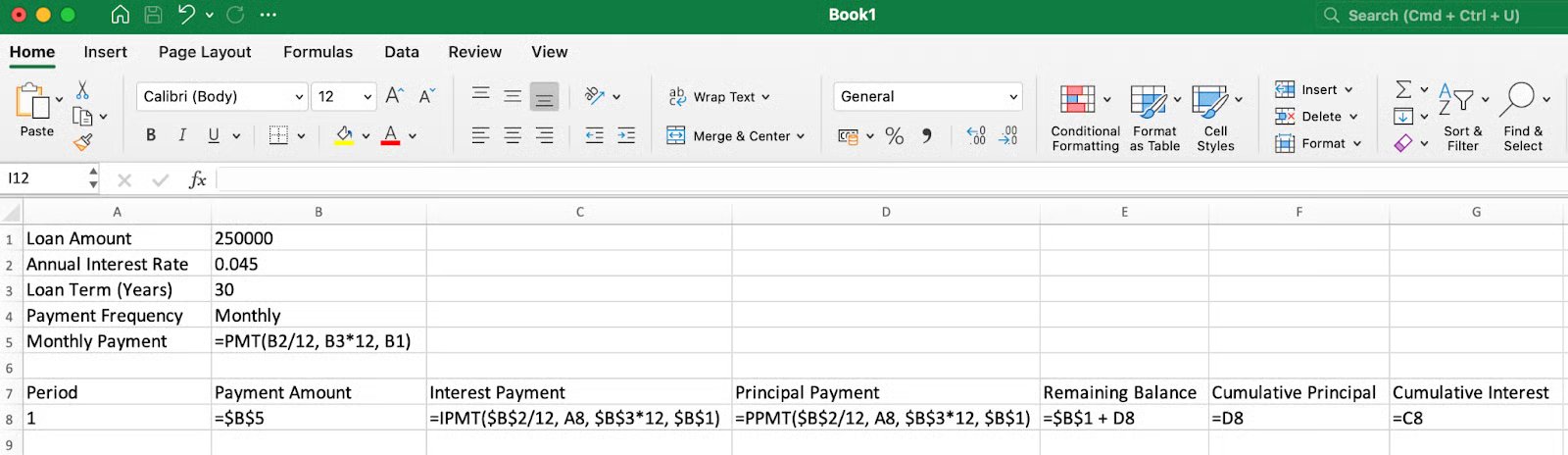

Mise en place des en-têtes de colonnes et des formules. Image par l'auteur.

Ensuite, nous pouvons créer les en-têtes suivants et travailler sur la première ligne de données (lignes 7 et 8) :

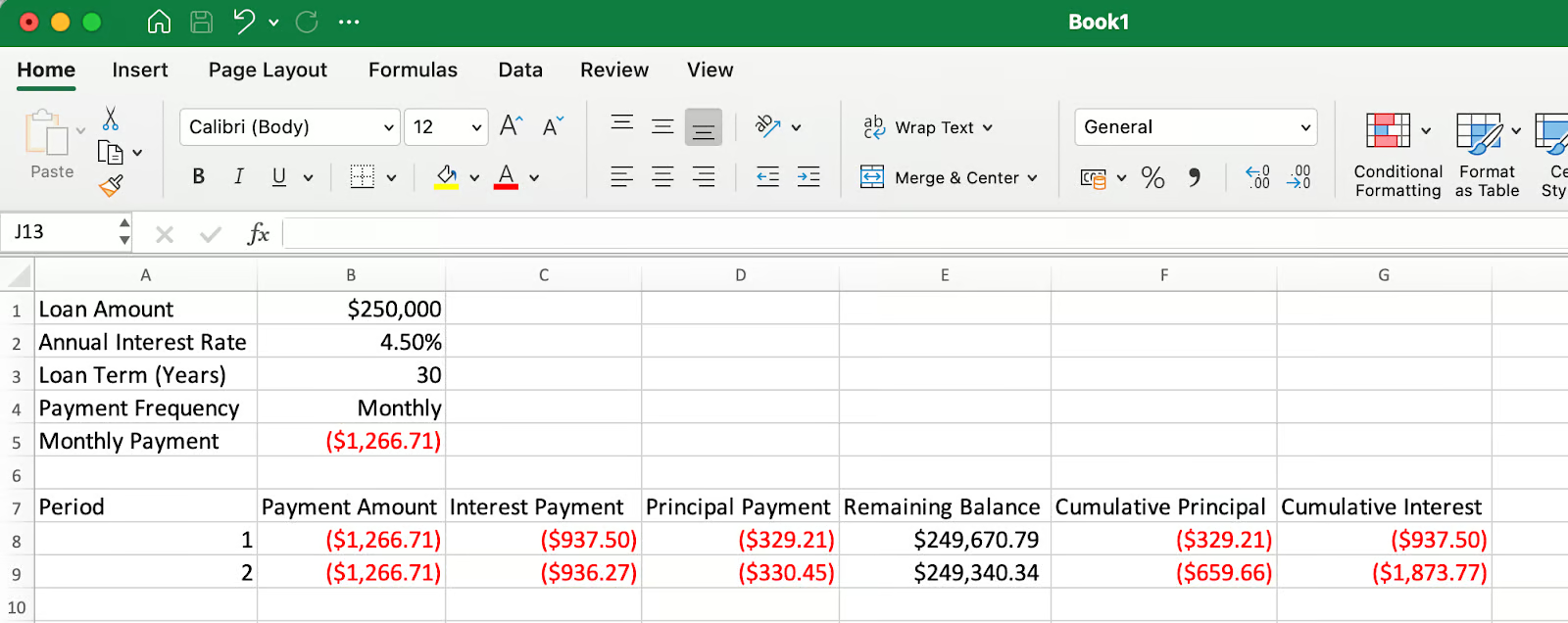

Période: Saisissez 1 dans la cellule A8

Montant du paiement=$B$5 dans la cellule B8 (en référence à la mensualité calculée)

Paiement des intérêts=IPMT($B$2/12, A8, $B$3*12, $B$1) dans la cellule C8

Paiement du principal=PPMT($B$2/12, A8, $B$3*12, $B$1) dans la cellule D8

Solde restant=$B$1+D8 dans la cellule E8 (prêt initial plus paiement du principal, ce qui fonctionne parce que D8 renvoie une valeur négative, ce qui revient à soustraire le montant du principal du prêt)

Capital cumulé=D8 dans la cellule F8 (identique au paiement du principal de la première ligne)

Intérêts cumulés=C8 dans la cellule G8 (identique au paiement des intérêts de la première ligne)

Indiquant la répartition du premier paiement. Image par l'auteur.

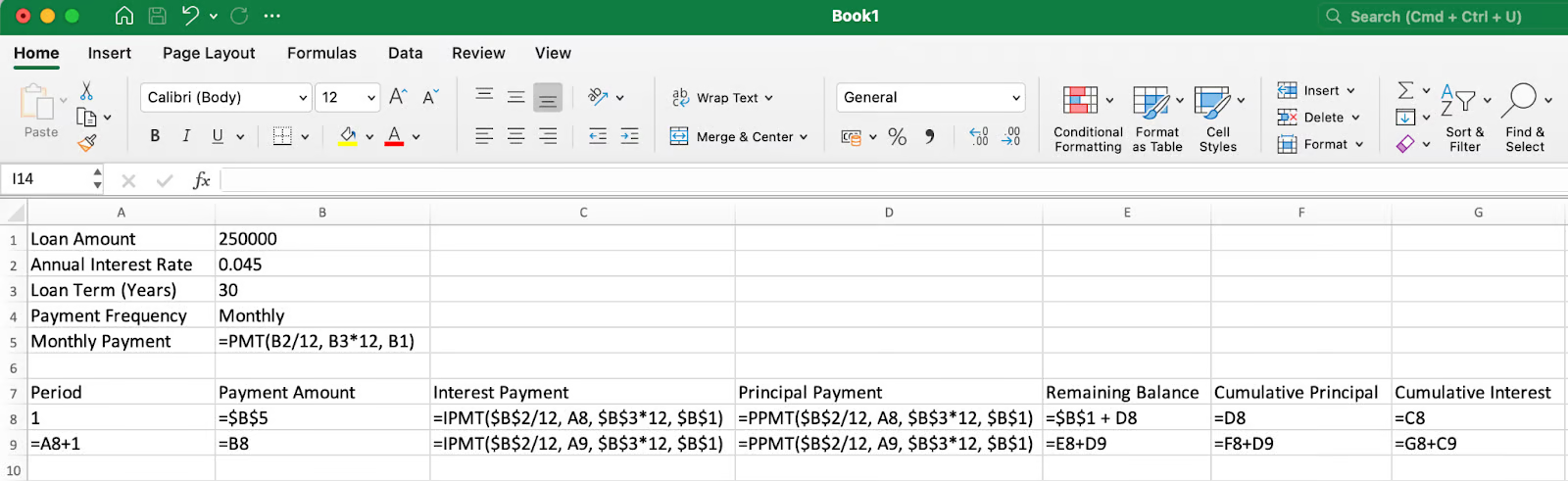

Pour la deuxième rangée (rangée 9) :

Période=A8+1 dans la cellule A9 (en incrémentant de 1)

Montant du paiement: Copiez la formule de B8 à B9

Paiement des intérêts=IPMT($B$2/12, A9, $B$3*12, $B$1) dans la cellule C9

Paiement du principal=PPMT($B$2/12, A9, $B$3*12, $B$1) dans la cellule D9

Solde restant=E8+D9 dans la cellule E9 (solde précédent plus capital actuel)

Principal cumulé=F8+D9 dans la cellule F9 (total précédent plus principal actuel)

Intérêts cumulés=G8+C9 dans la cellule G9 (total précédent plus intérêts courants)

Notez que dans les fonctions IPMT() et PPMT(), A9 est utilisé comme référence relative (sans signe de dollar), ce qui signifie que lorsque vous copiez la formule vers le bas, elle sera automatiquement mise à jour vers A10, A11, etc. en calculant la période correcte à chaque fois.

Mise en place de formules pouvant être copiées . Image par l'auteur.

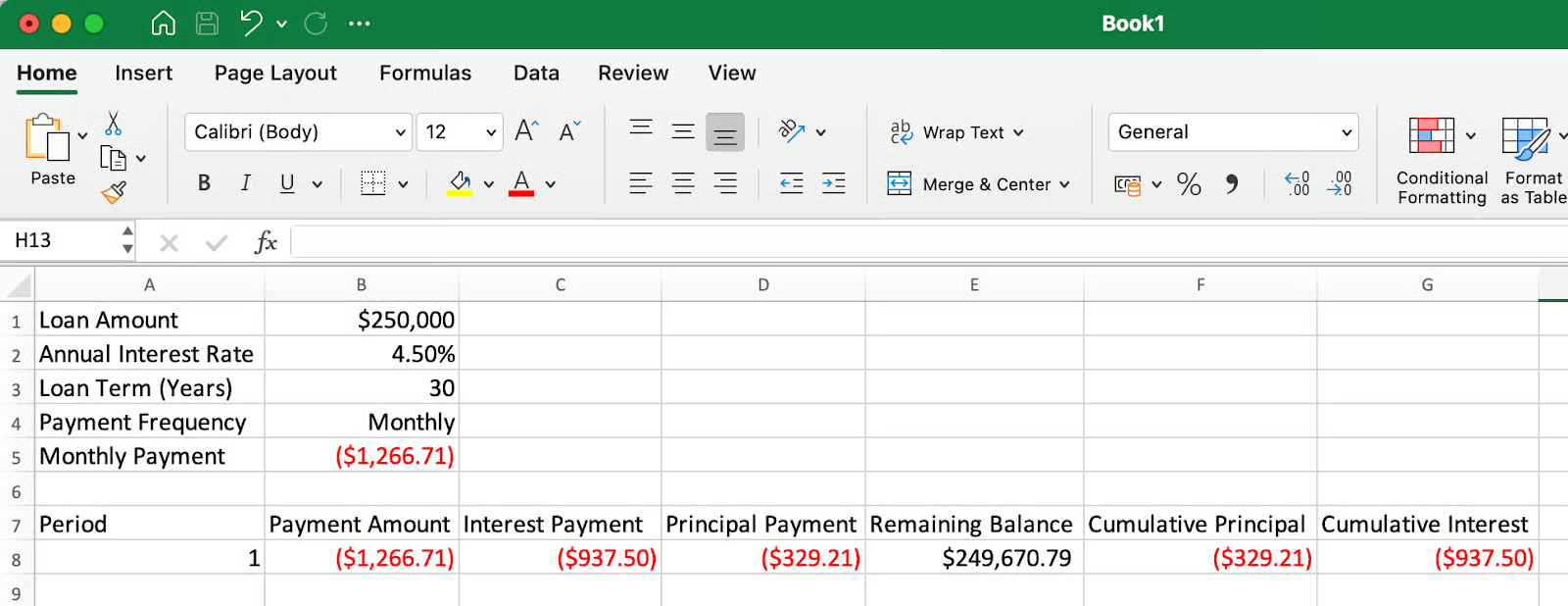

Les premiers paiements du tableau d'amortissement. Image par l'auteur.

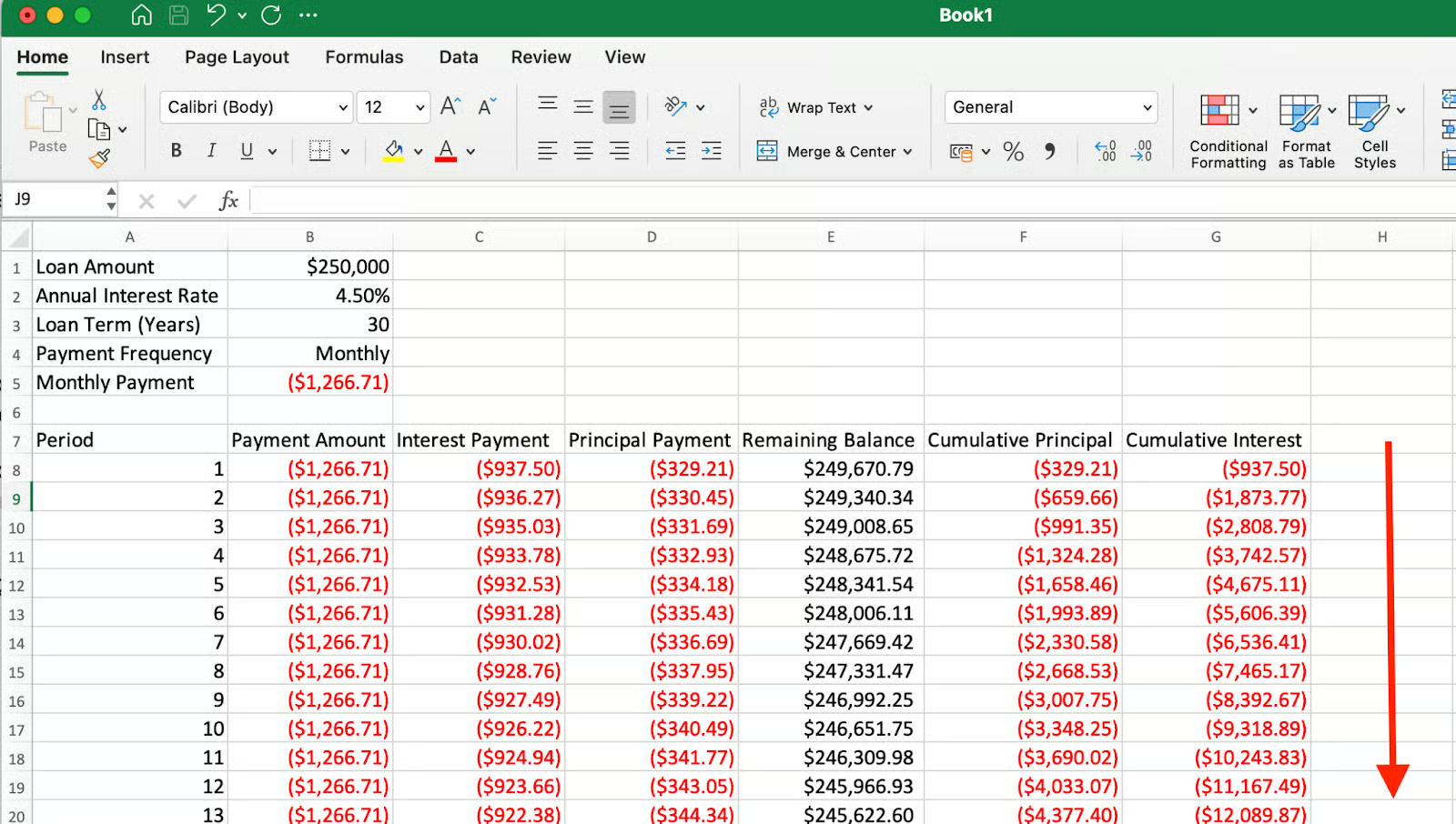

Sélectionnez toutes les cellules de la ligne 9 et faites-les glisser jusqu'à la ligne 367 (pour un prêt mensuel de 30 ans avec 360 paiements).

Au fur et à mesure que vous avancez dans la durée du prêt, une plus grande partie de chaque paiement est affectée au capital plutôt qu'aux intérêts. Image par l'auteur.

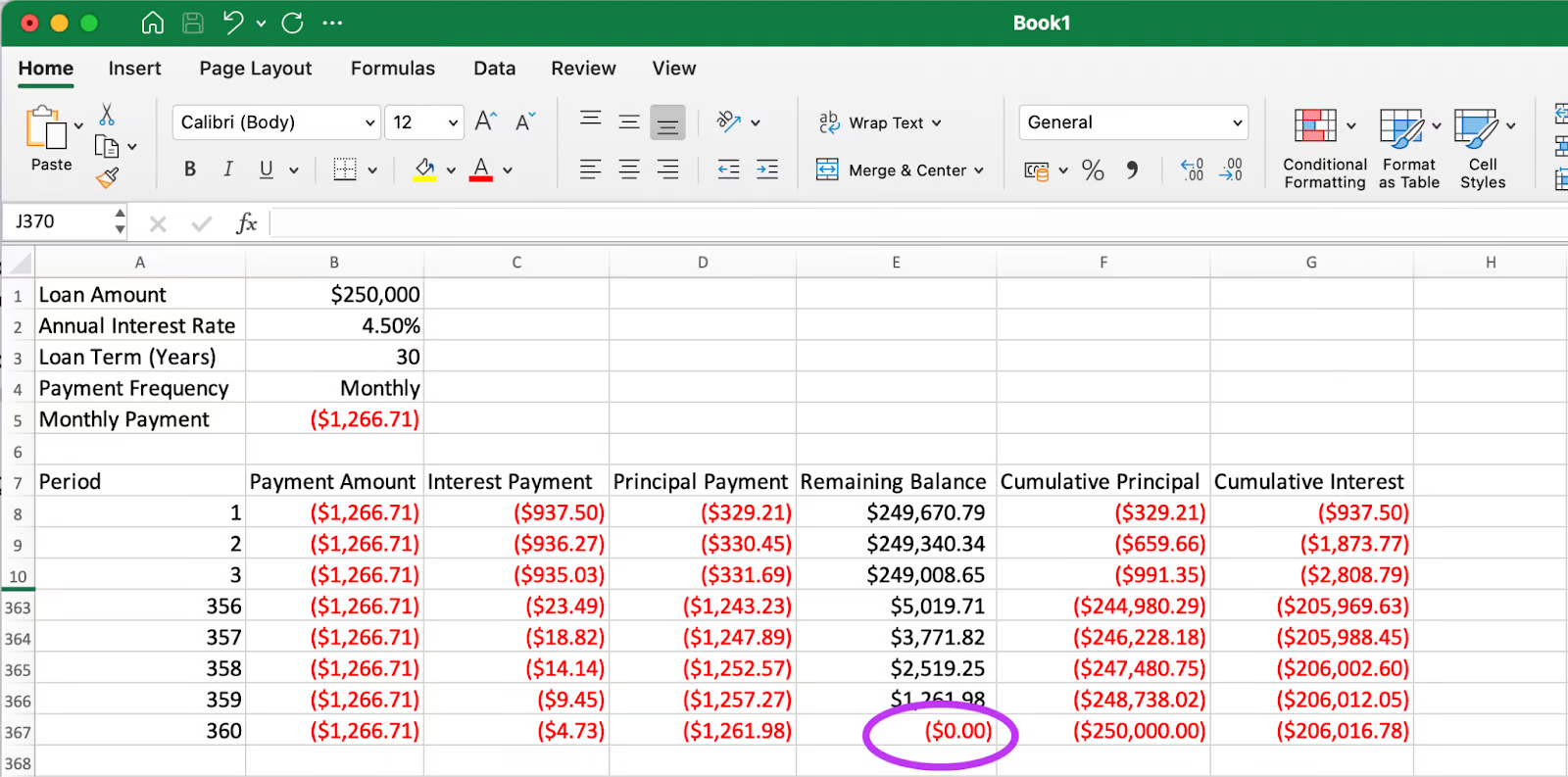

Dans un plan d'amortissement correctement construit, le dernier paiement doit ramener le solde restant à exactement zéro, et le capital cumulé doit être égal au montant initial du prêt.

Le paiement final ramène le solde restant à exactement zéro. Image par l'auteur.

Comme vous pouvez le voir dans la dernière ligne, le solde restant est de 0,00 $ (en surbrillance) et le capital cumulé est égal à 250 000 $, ce qui correspond au montant de notre prêt initial. Cela confirme que notre plan d'amortissement est exact.

Lors de la vérification du solde final, il peut être utile d'appliquer la fonction ROUND() aux calculs clés. De petites différences décimales dues à la précision de calcul d'Excel peuvent entraîner l'affichage d'un montant résiduel minuscule dans le solde final au lieu d'un montant exactement égal à zéro. L'utilisation du site =ROUND(value, 2) permet de s'assurer que toutes les valeurs monétaires restent cohérentes avec les normes de reporting financier habituelles.

Un horaire standard est le point de départ. Tenez compte des éléments suivants pour rendre votre modèle plus flexible :

Les tableaux d'amortissement deviennent encore plus précieux lorsqu'ils sont personnalisés pour explorer différents scénarios de paiement. Pour modéliser les paiements supplémentaires, créez une cellule d'entrée supplémentaire pour les paiements supplémentaires et modifiez votre formule de paiement du principal pour inclure ce montant. Cette approche permet de visualiser comment les paiements supplémentaires réduisent à la fois la durée du prêt et le total des intérêts payés. Pour les prêts assortis de paiements libératoires ou de taux d'intérêt variables, envisagez de créer des sections distinctes dans votre échéancier qui reflètent les changements de taux à des moments précis. Vous pouvez utiliser le gestionnaire de scénarios d'Excel pour comparer différents environnements tarifaires et leur impact sur vos coûts totaux.

Une mise en forme adéquate transforme votre tableau d'amortissement d'un simple tableau en un outil financier perspicace. Appliquez une mise en forme monétaire avec des décimales cohérentes à toutes les valeurs monétaires et utilisez une mise en forme conditionnelle pour mettre en évidence les étapes clés, par exemple lorsque vous avez remboursé la moitié du capital ou atteint des seuils de capitaux propres spécifiques. Il est également important de comprendre comment les différentes méthodes d'accumulation des intérêts affectent vos paiements. La régularisation journalière (courante pour les prêts étudiants) calcule les intérêts sur la base d'une année de 365 jours, tandis que de nombreux prêts hypothécaires utilisent une méthode de régularisation mensuelle. Le fait de documenter la méthode utilisée par votre échéancier garantit l'exactitude de la comparaison avec les relevés de prêts réels.

Des prêts différents ont des caractéristiques uniques qui peuvent nécessiter des ajustements à votre modèle d'amortissement de base. Pour les hypothèques avec compte séquestre, ajoutez des colonnes pour le cursus des éléments d'assurance et de taxe, en plus du principal et des intérêts. Pour les prêts à amortissement négatif (lorsque les paiements ne couvrent pas les intérêts courus), modifiez le calcul du solde restant pour ajouter les intérêts non payés au capital. L'option de calendrier de paiement dans les fonctions financières d'Excel (paramètretype ) vous permet de modéliser les paiements au début ou à la fin des périodes, ce qui est particulièrement utile pour les contrats de location et certains prêts commerciaux pour lesquels les conventions de calendrier diffèrent des prêts à la consommation standard.

La création d'un tableau d'amortissement dans Excel vous permet d'obtenir des informations précieuses sur vos prêts, au-delà de ce que fournissent la plupart des prêteurs. En établissant votre propre calendrier, vous pouvez voir exactement comment chaque paiement affecte votre solde, comprendre le coût réel de l'emprunt au fil du temps et prendre des décisions éclairées sur les options de remboursement anticipé. Les compétences développées au cours de ce processus - utilisation des fonctions financières d'Excel, création de formules dynamiques et conception de tableaux informatifs - vont bien au-delà de l'analyse des prêts et peuvent être appliquées à de nombreux aspects de la planification financière personnelle et professionnelle.

Si vous souhaitez aller au-delà de l'amortissement et élaborer des modèles financiers plus complets, notamment pour prévoir les revenus, évaluer les investissements et réaliser des scénarios de simulation, consultez notre cours sur la modélisation financière dans Excel. Il s'agit d'une excellente étape pour renforcer vos compétences en matière de feuilles de calcul pour l'analyse financière. N'oubliez pas que plus vous serez à l'aise avec ces calculs financiers, plus vous serez en mesure de prendre votre avenir financier en main, que ce soit pour gérer vos dettes personnelles, planifier les investissements de votre entreprise ou conseiller vos clients sur les options financières qui s'offrent à eux.

Apprenez Excel avec DataCamp

Cours

Cours