La fonction PMT() d'Excel calcule le paiement périodique nécessaire pour régler un prêt ou un investissement avec des paiements constants et un taux d'intérêt fixe. Il est largement utilisé dans la modélisation financière, l'établissement de budgets et le calcul de prêts pour déterminer le montant que vous paierez à chaque période pour un prêt ou le montant que vous devez cotiser pour atteindre un objectif d'épargne.

Par exemple, si vous envisagez d'acheter une maison et que vous avez besoin de comprendre vos paiements hypothécaires mensuels, la fonction PMT() vous donne une idée claire de votre engagement financier. De même, les entreprises utilisent cette fonction pour planifier le financement des équipements ou déterminer les structures de paiement pour les plans de paiement à tempérament des clients.

Cette formule simple prend en compte le montant du prêt, le taux d'intérêt et la période de temps pour fournir des calculs de paiement précis qui aident les particuliers et les organisations à prendre des décisions financières éclairées.

Réponse rapide

La fonction PMT() d'Excel calcule les montants des paiements réguliers pour les prêts ou les investissements avec des paiements constants et un taux d'intérêt fixe. Pour un prêt hypothécaire type de 300 000 $ sur 30 ans avec un taux d'intérêt annuel de 4,5 %, le paiement mensuel serait d'environ 1 520,06 $. La formule serait la suivante :

=PMT(4.5%/12, 30*12, 300000)Syntaxe et paramètres de la fonction PMT()

La syntaxe de la fonction PMT() est la suivante :

=PMT(rate, nper, pv, [fv], [type])Décortiquons chaque paramètre :

-

rate: Taux d'intérêt par période. Si votre prêt a un taux d'intérêt annuel de 6 % mais que les paiements sont effectués mensuellement, vous utiliserez 6 %/12, soit 0,5 % par mois. -

nper: Nombre total de périodes de paiement. Pour un prêt de 5 ans avec des paiements mensuels, vous utiliserez 5*12 ou 60 périodes. -

pv: Valeur actuelle (montant du prêt ou capital). Il s'agit du montant initial emprunté ou investi. -

fv(facultatif) : Valeur future après le paiement final. La valeur par défaut est0si elle est omise, ce qui signifie que le prêt est entièrement remboursé. -

type(facultatif) : Délai de paiement. Utilisez0pour les paiements en fin de période (par défaut) ou1pour les paiements en début de période.

Il est important de comprendre la convention de flux de trésorerie dans Excel : Les paiements (sorties d'argent) sont exprimés par des nombres négatifs, tandis que les entrées (entrées d'argent) sont positives. C'est pourquoi les résultats de la fonction PMT() apparaissent généralement sous forme de valeurs négatives : ils représentent les paiements que vous effectuez.

Comprendre les ajustements de la fréquence des paiements

Lorsque vous utilisez la fonction PMT(), vous devez ajuster le taux et le nombre de périodes en fonction de la fréquence de composition du prêt. De nombreux prêts sont assortis d'un taux d'intérêt annuel, mais les paiements sont généralement plus fréquents.

Voici comment ajuster le taux annuel et le nombre de périodes en fonction des différentes fréquences de paiement :

- Mensueltaux annuel ÷ 12, nombre d'années × 12

- Trimestrielletaux annuel ÷ 4, nombre d'années × 4

- Semestriellementtaux annuel ÷ 2, nombre d'années × 2

Par exemple, si vous avez un prêt sur 5 ans avec un taux d'intérêt annuel de 6% et des paiements mensuels, vous utiliserez :

- Taux : 6%/12 = 0,5% par mois

- Nombre de périodes : 5×12 = 60 mois

Ce tableau résume les ajustements pour un prêt de 5 ans avec un taux d'intérêt annuel de 6 % :

|

Fréquence des paiements |

Ajustement des taux |

Ajustement de la période |

Taux ajusté |

Périodes ajustées |

|

Mensuel |

Annuel ÷ 12 |

Années × 12 |

0.5% |

60 |

|

Trimestrielle |

Annuel ÷ 4 |

Années × 4 |

1.5% |

20 |

|

Semestriellement |

Annuel ÷ 2 |

Années × 2 |

3% |

10 |

|

Annuellement |

Pas de changement |

Pas de changement |

6% |

5 |

En procédant à ces ajustements, vous vous assurez que le calcul de vos paiements reflète correctement la fréquence de composition de votre prêt ou de votre investissement.

Utilisations courantes de la fonction Excel PMT()

Examinons les deux utilisations les plus courantes.

Fonction PMT() pour les prêts hypothécaires

Prenons un exemple concret de calcul des mensualités d'un prêt hypothécaire :

- Montant du prêt: $400,000

- Taux d'intérêt: 6 % par an

- Durée du prêt: 20 ans

- Fréquence de paiement: Mensuel

Tout d'abord, nous devons ajuster le taux et les périodes :

- Taux ajusté: 6%/12 = 0,5% par mois

- Périodes ajustées: 20×12 = 240 mois

La formule serait la suivante :

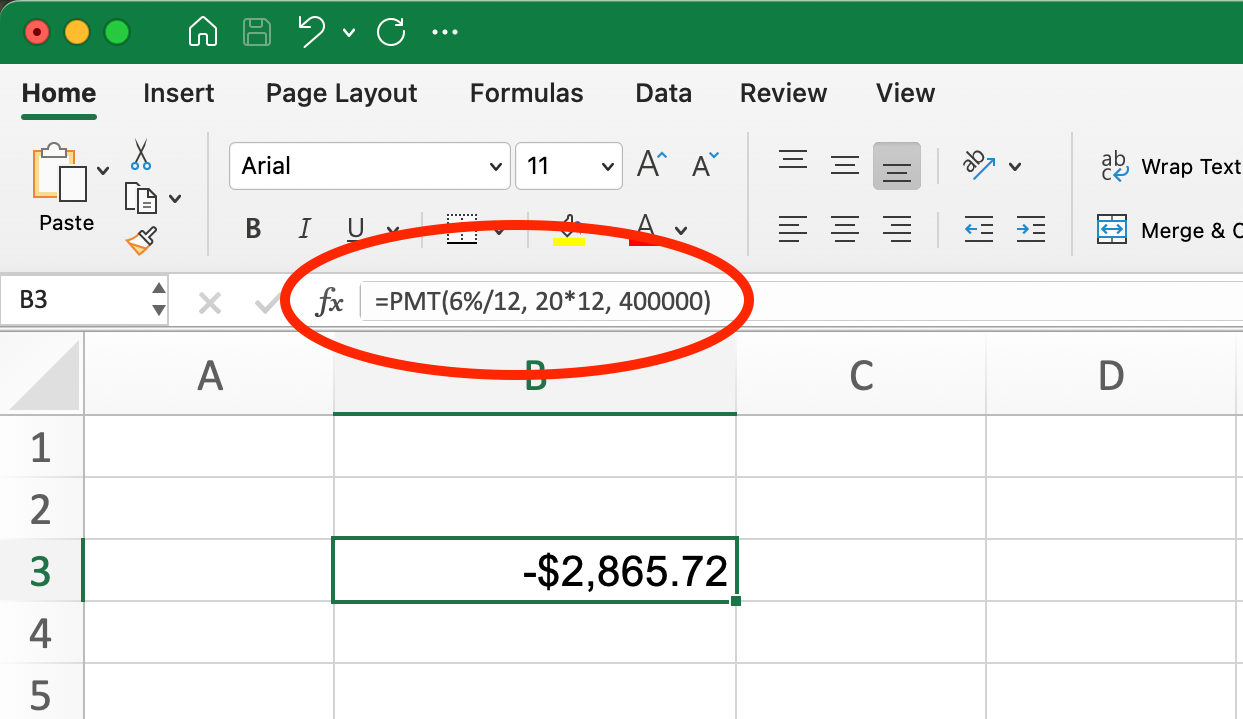

Fonction PMT() pour le prêt hypothécaire. Image par l'auteur.

=PMT(6%/12, 20*12, 400000)Cela nous donne un résultat de - 2 865,72 $. Le signe négatif indique qu'il s'agit d'un paiement (sortie de trésorerie). Votre versement hypothécaire mensuel s'élèverait donc à 2 865,72 $.

Fonction PMT() pour l'épargne et les investissements

La fonction PMT() peut également vous aider à calculer le montant que vous devez épargner régulièrement pour atteindre un objectif financier futur.

Supposons par exemple que vous souhaitiez épargner 50 000 dollars en 18 ans avec un rendement annuel de 6 %. Quel est le montant de votre cotisation mensuelle ?

En l'occurrence :

- Valeur future (vf): 50 000 $ (votre objectif)

- Valeur actuelle (pv): 0 (en supposant que vous partiez de zéro)

- Taux: 6%/12 = 0,5% par mois

- Périodes: 18×12 = 216 mois

La formule serait la suivante :

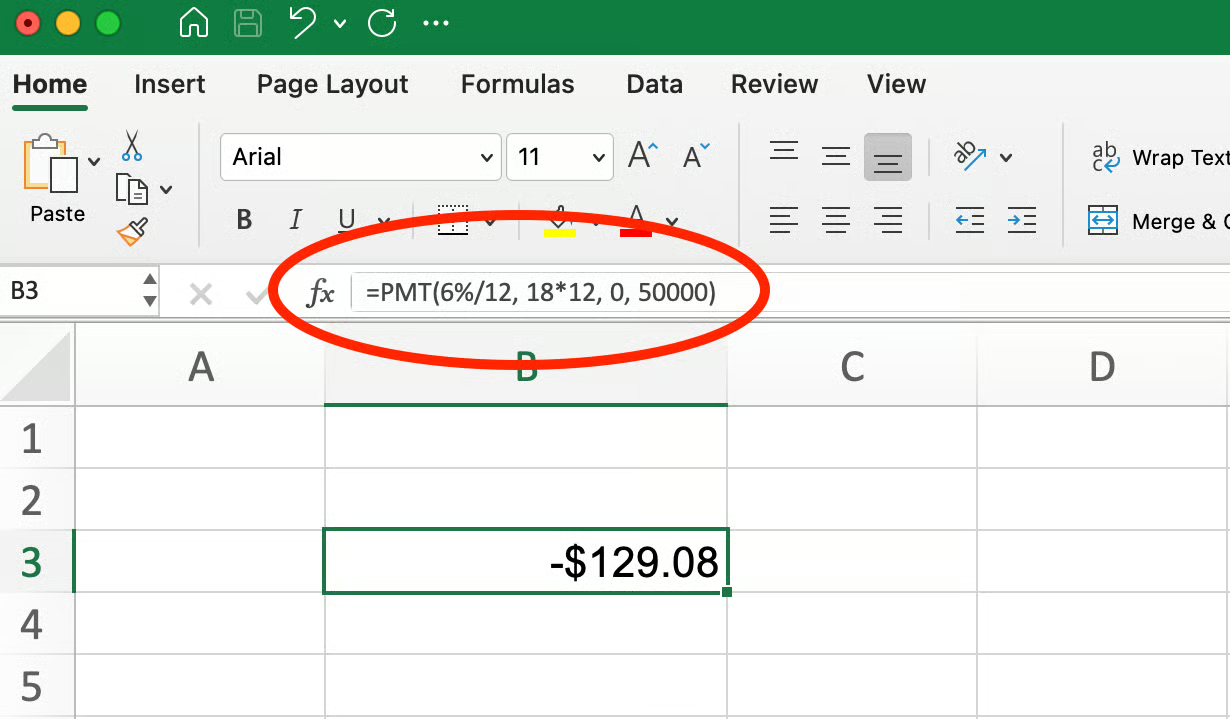

Fonction PMT() pour l'épargne et les investissements. Image par l'auteur.

=PMT(6%/12, 18*12, 0, 50000)Le rendement est d'environ 129,08 $, ce qui signifie que vous devriez déposer environ 130 $ par mois pour atteindre votre objectif de 50 000 $ en 18 ans, en supposant un rendement annuel de 6 %.

Dans ce cas, nous utilisons une valeur positive pour la valeur future (50000) car elle représente l'argent que vous recevrez dans le futur. Lorsque vous calculez le montant à épargner pour atteindre un objectif, le résultat PMT() sera négatif (indiquant que vous devez cotiser/verser ce montant), et la valeur future sera positive (indiquant l'argent dont vous disposerez à la fin).

Erreurs courantes et dépannage

Lorsque vous utilisez la fonction PMT(), vous pouvez rencontrer des messages d'erreur ou des résultats inattendus. Voici quelques problèmes courants et comment les résoudre :

Erreurs #NUM ! et #VALUE !

La fonction PMT() peut renvoyer ces erreurs pour plusieurs raisons :

-

#NUM!apparaît généralement lorsqu'Excel ne peut pas calculer un résultat valide avec les entrées données. Cela peut se produire si votre taux d'intérêt est extrêmement élevé ou si votre durée est anormalement longue. -

#VALUE!indique généralement qu'il y a un problème avec l'une de vos valeurs d'entrée, par exemple du texte là où un nombre est attendu.

Les erreurs courantes à éviter

Oublier d'adapter le taux et le nper pour les paiements mensuels/trimestriels

L'une des erreurs les plus fréquentes consiste à utiliser directement le taux d'intérêt annuel au lieu de le diviser par le nombre de paiements par an. Par exemple, utiliser 5% au lieu de 5%/12 pour les paiements mensuels.

Incorrect: =PMT(5%, 30*12, 250000)

Correct: =PMT(5%/12, 30*12, 250000)Saisie de valeurs non numériques

Assurez-vous que tous les paramètres contiennent des valeurs numériques ou des références cellulaires à des valeurs numériques. L'inclusion accidentelle de texte ou de cellules vides provoquera des erreurs.

Utilisation de signes incorrects (positif au lieu de négatif)

Rappelez-vous que dans les fonctions financières, l'argent que vous versez doit être négatif et l'argent que vous recevez doit être positif. Si le montant de votre prêt (pv) est négatif, votre paiement apparaîtra positif (et vice versa). Pour les prêts :

If PV is positive: PMT will be negative (you're paying out)

If PV is negative: PMT will be positive (appears as money coming in)Mélanger les périodes de comptage

Assurez-vous que votre nper (nombre de périodes) correspond à votre période tarifaire. Si vous avez adapté votre taux à un chiffre mensuel, vos périodes doivent également être exprimées en mois.

En repérant ces erreurs courantes, vous obtiendrez des résultats précis lorsque vous utiliserez la fonction PMT() pour effectuer des calculs financiers.

Cas d'utilisation avancés et fonctions connexes

La fonction PMT() fonctionne bien avec d'autres fonctions financières dans Excel pour créer des analyses de prêt et des modèles financiers complets. Voici comment PMT() s'intègre à d'autres fonctions financières :

IPMT (part d'intérêt du paiement)

La fonction IPMT() calcule la part d'intérêt d'un paiement de prêt pour une période donnée. Combiné à PMT(), vous pouvez voir quelle part de chaque paiement est consacrée aux intérêts.

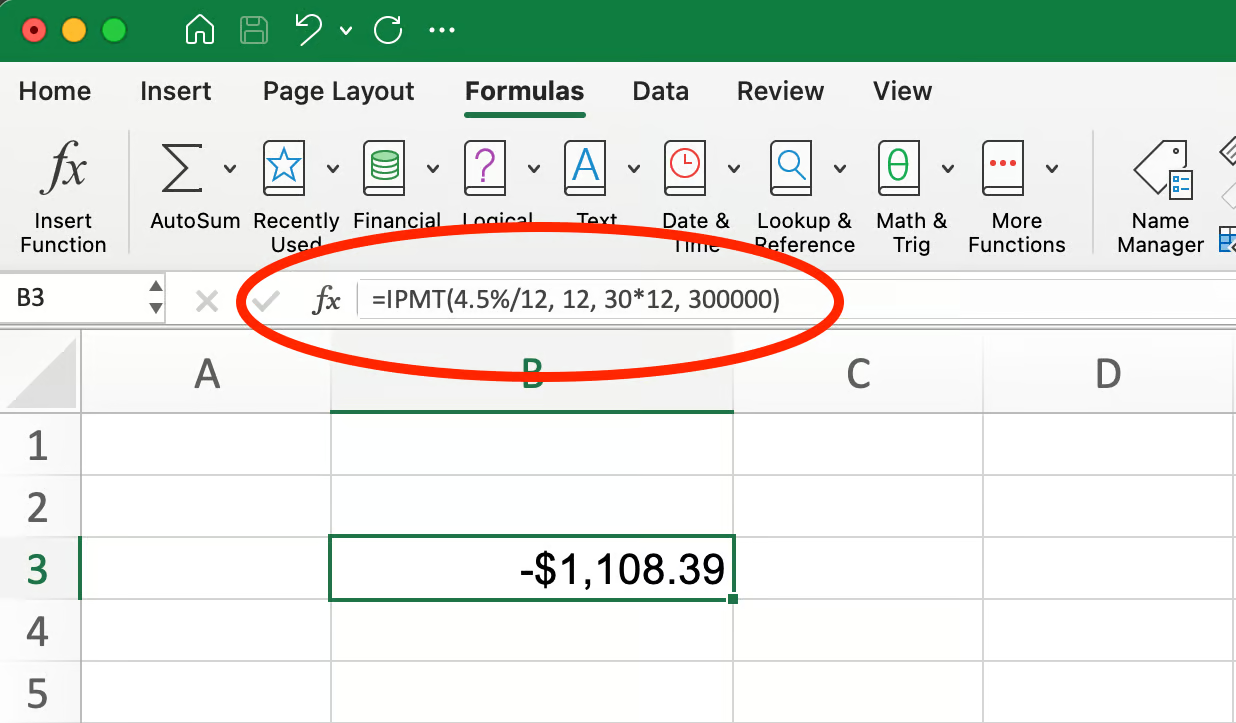

=IPMT(rate, per, nper, pv, [fv], [type])Reprenons l'exemple de notre prêt hypothécaire de 300 000 $, nous pouvons calculer la part des intérêts du 12e versement (prêt hypothécaire de 30 ans à 4,5 % d'intérêt annuel) :

Fonction IPMT() pour les prêts hypothécaires. Image par l'auteur.

=IPMT(4.5%/12, 12, 30*12, 300000)Cela donne - 1 108,39 $, ce qui signifie que 1 108,39 $ de ce paiement sont consacrés aux intérêts.

PPMT (partie principale du paiement)

La fonction PPMT() calcule la partie principale d'un paiement de prêt pour une période spécifique. Il indique la part de votre paiement qui réduit le solde réel du prêt.

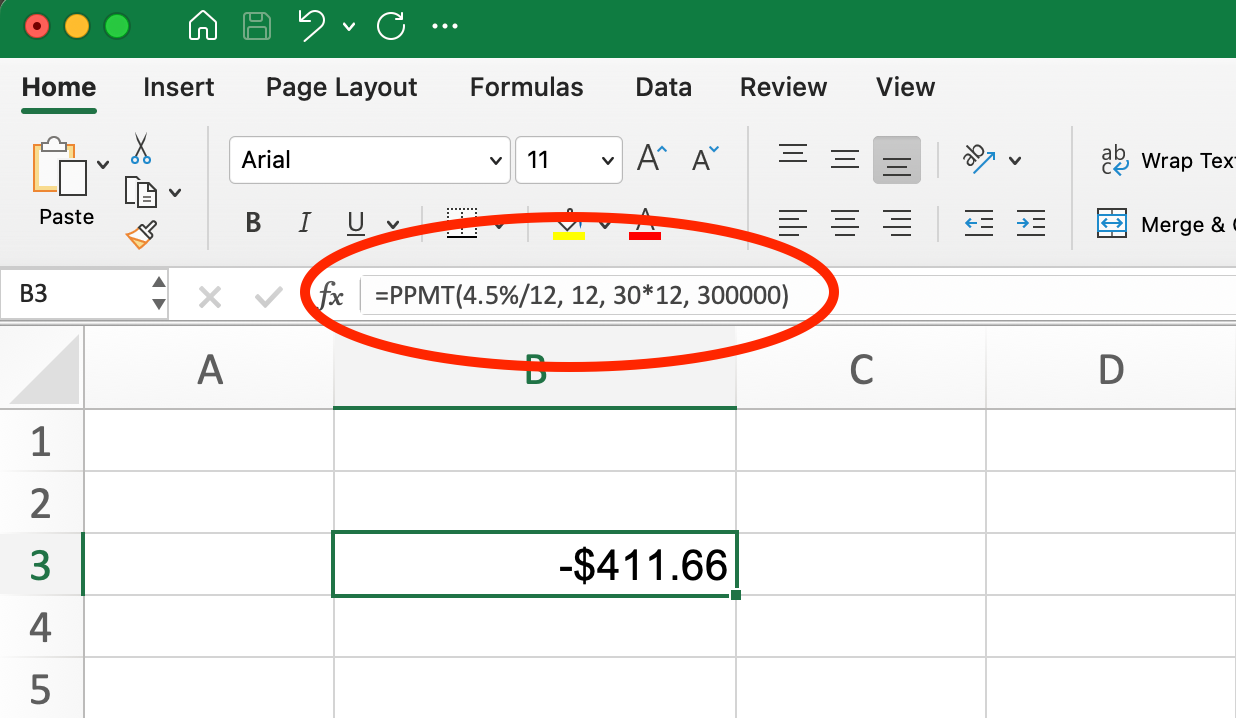

=PPMT(rate, per, nper, pv, [fv], [type]) En reprenant le même exemple d'hypothèque, pour trouver la part de capital du 12ème paiement :

Formule PPMT pour les prêts hypothécaires. Image par l'auteur.

=PPMT(4.5%/12, 12, 30*12, 300000)Vous obtenez -411,66 $, ce qui montre que 411,66 $ sont consacrés à la réduction du solde du prêt.

Remarquez que la somme des intérêts et du principal (- 1 108,39 $ - 411,66 $ = - 1 520,05 $) correspond approximativement au montant total de nos paiements mensuels. Cette relation est toujours vraie : PMT = IPMT + PPMT pour une période donnée.

NPER (nombre de périodes requises pour un prêt)

Si vous savez combien vous pouvez vous permettre de payer par mois, NPER() vous aide à déterminer la durée de remboursement d'un prêt :

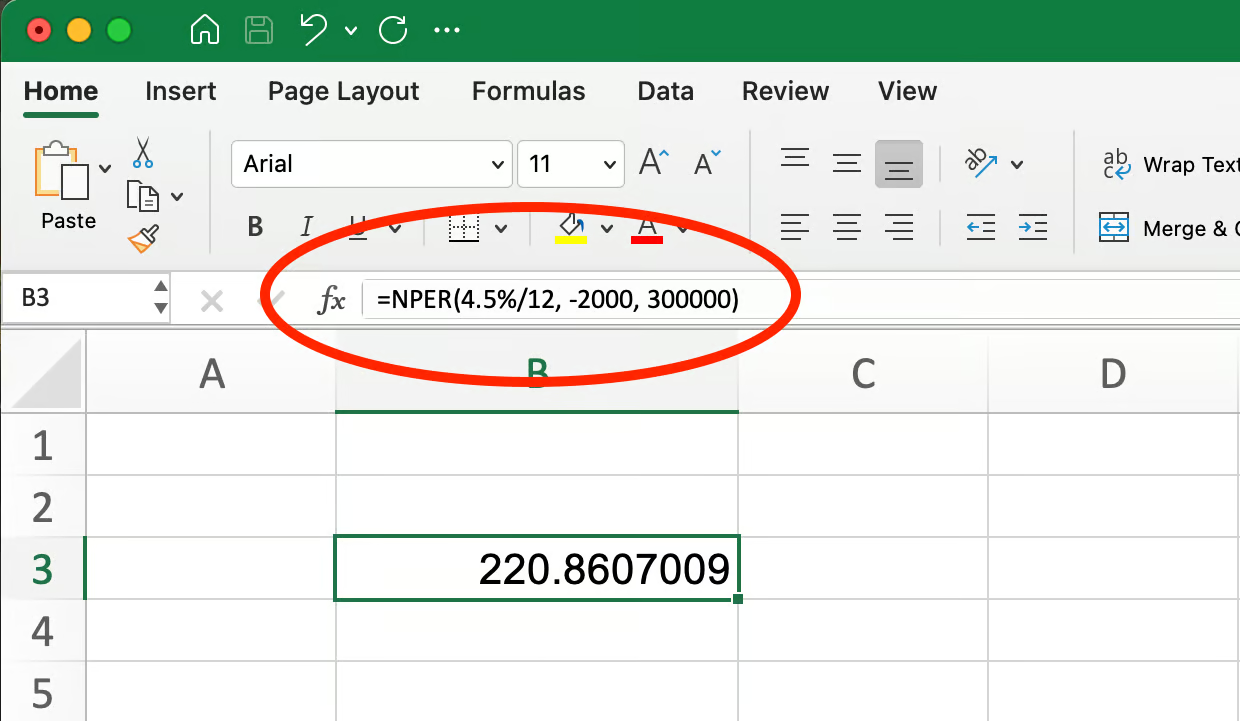

=NPER(rate, pmt, pv, [fv], [type])Par exemple, si vous pouvez payer 2 000 $ par mois sur un prêt de 300 000 $ à un taux d'intérêt annuel de 4,5 % :

Formule NPER pour les prêts hypothécaires. Image par l'auteur.

=NPER(4.5%/12, -2000, 300000)Le résultat est de 220,86, ce qui signifie qu'il faudrait environ 221 mois (environ 18,4 ans) pour rembourser le prêt. Cette durée est nettement plus rapide que la durée standard de 30 ans, car vous payez plus que le paiement minimum.

TAUX (recherche du taux d'intérêt)

Lorsque vous connaissez le montant du prêt, le montant du remboursement et la durée, RATE() peut trouver le taux d'intérêt :

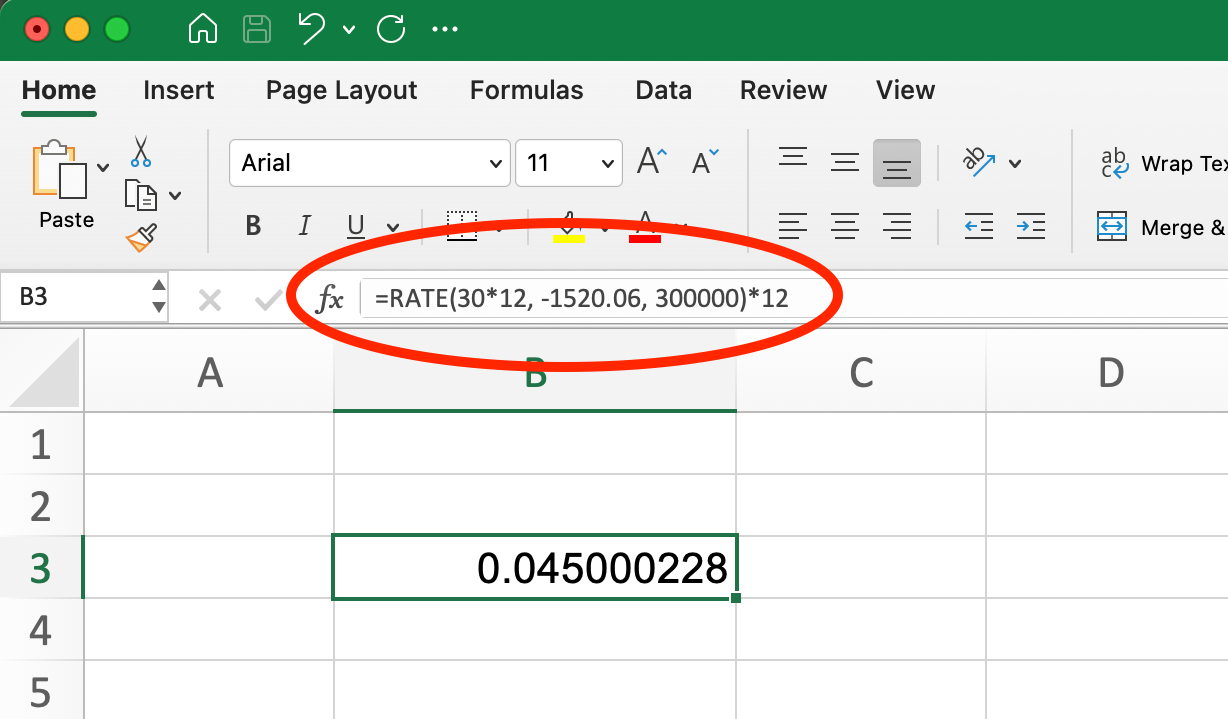

=RATE(nper, pmt, pv, [fv], [type], [guess]) Pour un prêt de 300 000 $ avec des paiements mensuels de 1 520,06 $ sur 30 ans :

Formule de calcul du TAUX pour un prêt hypothécaire. Image par l'auteur.

=RATE(30*12, -1520.06, 300000)*12Le résultat est de 4,5 %, ce qui confirme que notre paiement mensuel de 1 520,06 $ correspond à un taux d'intérêt annuel de 4,5 %. Nous multiplions le résultat par 12 pour convertir le taux mensuel en taux annuel.

Techniques de recherche d'objectifs

La fonction de recherche d'objectifs d'Excel peut vous aider à répondre à des questions comme celles-ci :

- Quel est le montant que je peux emprunter si j'ai les moyens de payer une mensualité donnée ?

- Quel taux d'intérêt devrais-je négocier pour maintenir les paiements en dessous d'un certain montant ?

Par exemple, si nous voulons maintenir nos paiements mensuels à 2 000 $ pour le prêt hypothécaire de 400 000 $ de notre exemple précédent (taux d'intérêt de 6 %, durée de 20 ans), nous pouvons utiliser la fonction de recherche d'objectifs pour déterminer le montant de l'acompte que nous devrions verser. Pour un tutoriel détaillé sur ce sujet, consultez notre guide sur l'utilisation de la recherche d'objectifs dans Excel.

Ces approches intégrées permettent une planification financière et une prise de décision plus sophistiquées que les simples calculs de paiement. En combinant PMT() avec ces fonctions connexes, vous pouvez établir des tableaux d'amortissement complets et analyser divers scénarios financiers.

Principaux enseignements

L'utilisation correcte de la fonction PMT() dans Excel nécessite une attention particulière, notamment lors de l'ajustement des taux et des périodes. Voici les points les plus importants à retenir :

-

Adaptez toujours votre taux d'intérêt et le nombre de périodes en fonction de la fréquence des paiements. Pour les paiements mensuels sur un taux annuel, divisez le taux par 12 et multipliez les années par 12.

-

La fonction

PMT()suit une convention de flux de trésorerie spécifique : les paiements que vous effectuez apparaissent sous forme de nombres négatifs, tandis que l'argent que vous recevez apparaît sous forme de nombres positifs. -

PMT()fait partie d'une famille de fonctions financières (IPMT(),PPMT(),NPER(),RATE()) qui, ensemble, peuvent créer des analyses complètes de prêts et d'investissements. -

Les erreurs courantes peuvent être évitées en revérifiant vos données, en vous assurant que vous avez correctement ajusté la fréquence des paiements et en utilisant les signes corrects pour les flux de trésorerie.

-

La fonction

PMT()n'est pas réservée aux prêts ; elle est également utile pour la planification de l'épargne et des investissements, lorsque vous devez déterminer les montants des cotisations régulières.

Les modèles Excel qui intègrent la fonction PMT() permettent de gagner du temps et de réduire les erreurs lors de calculs financiers répétés. Essayez de créer un modèle réutilisable pour les comparaisons de prêts ou les plans d'épargne afin de rationaliser votre analyse financière.

Conclusion

L'application de la fonction PMT() dans Excel constitue une base solide pour prendre des décisions financières éclairées. Qu'il s'agisse de calculer les versements hypothécaires, de planifier les cotisations d'épargne ou d'évaluer les possibilités d'investissement, cette fonction polyvalente vous aide à comprendre les implications financières de différents scénarios.

En utilisant la fonction PMT() avec des fonctions connexes telles que IPMT(), PPMT(), NPER(), et RATE(), vous pouvez créer des modèles financiers complets qui répondent à des questions complexes sur les prêts et les investissements. L'ajout de la recherche d'objectifs et de l'analyse de scénarios améliore encore votre capacité à explorer différentes possibilités financières.

Si vous souhaitez approfondir vos connaissances d'Excel, nous vous proposons d'excellentes ressources pour poursuivre votre apprentissage :

- Notre cursus de compétences Excel Fundamentals est parfait pour ceux qui cherchent à construire une base complète dans Excel, couvrant tout depuis la préparation et la visualisation des données jusqu'aux techniques d'analyse. Ce cursus ne nécessite aucune expérience préalable et vous guide à travers des exercices pratiques avec des scénarios du monde réel.

- Pour ceux qui s'intéressent plus particulièrement aux applications financières, notre cours Modélisation financière dans Excel vous apprend à travailler avec les flux de trésorerie, l'analyse de scénarios, la valeur temporelle de l'argent et la budgétisation des investissements. Ce cours de niveau intermédiaire est dispensé par des professionnels du secteur et comprend des exercices pratiques avec des données financières.

Avec ces compétences et ces ressources, vous serez bien équipé pour appliquer la fonction PMT() et les outils Excel connexes à vos processus de prise de décision financière, en créant des calendriers d'amortissement des prêts et en élaborant des modèles d'investissement sophistiqués.