Curso

Introducción a la ciencia de datos

2 h

861.1K

Ya has ejecutado un modelo y ahora necesitas evaluarlo. Elegir la métrica adecuada puede resultar confuso, ya que existen opciones como MAE, MSE, RMSE y muchas más.

Todas estas métricas miden el error, pero ofrecen información ligeramente diferente sobre el rendimiento de tu modelo. En este artículo, nos centraremos en uno muy común que debes conocer como científico de datos: el error absoluto medio (MAE). Como verás, MAE ofrece una visión clara de la precisión de las predicciones sin complicar demasiado las cosas.

Cuando necesitas una forma clara de medir la precisión de tus predicciones, el error absoluto medio es un buen punto de partida. Te indica, en promedio, cuánto se alejan las predicciones de tu modelo de los valores reales, sin preocuparte de si estas predicciones eran demasiado altas o demasiado bajas.

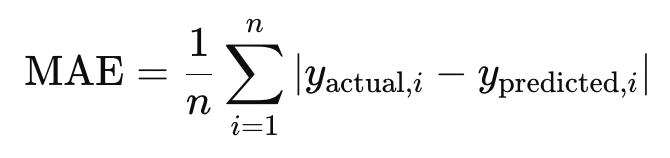

En esta ecuación, n es el número total de predicciones. El valor absoluto, que puedes ver con las barras verticales, garantiza que todos los errores se traten como positivos, por lo que tanto las predicciones excesivas como las insuficientes cuentan igual. Es una medida sencilla y directa del error medio de predicción de tu modelo, por lo que se utiliza con tanta frecuencia.

Ya empecé a mencionar todo esto: El MAE es útil principalmente porque es fácil de entender. Si tu MAE es 5, significa que las predicciones de tu modelo tienen un error medio de 5 unidades.

Sin embargo, para apreciar esto, hay que pensar en el error cuadrático medio, abreviado como MSE, que tiene el efecto de dar más peso a los errores grandes al elevarlos al cuadrado. Con MSE, los valores atípicos sesgan demasiado la evaluación.

Veamos un ejemplo rápido con Python. Supongamos que has creado un modelo para predecir las ventas mensuales y ahora quieres comprobar su precisión. A continuación se explica cómo calcular el MAE:

import numpy as np

actual = np.array([100, 150, 200, 250])

predicted = np.array([110, 140, 210, 240])

mae = np.mean(np.abs(actual - predicted))

print("MAE:", mae)MAE: 10.0Este código encuentra la diferencia absoluta entre cada valor real y el valor previsto, y luego calcula la media. El resultado (10,0 en este caso) es el tamaño típico del error de predicción.

Los minoristas suelen utilizar el MAE para comprobar en qué medida sus previsiones se ajustan a las ventas reales. Este es un caso de uso muy común. Un MAE alto podría significar que el modelo necesita ser reentrenado o ajustado. También podría imaginar que, en el ámbito sanitario, MAE podría medir la precisión de los tiempos de recuperación previstos en comparación con los resultados reales. Un MAE más bajo da más confianza en que el modelo está produciendo estimaciones útiles.

Estos son solo un par de ejemplos, pero MAE se puede utilizar en cualquier situación en la que se comparen valores numéricos previstos y reales. ¡Las posibilidades son demasiadas para enumerarlas todas!

El MAE no es la única forma de evaluar el error de predicción. Dependiendo del tipo de errores que más te interesen, es posible que otras métricas sean más adecuadas.

El MSE también analiza la diferencia entre los valores previstos y los reales, pero eleva al cuadrado cada error antes de calcular la media. Eso lo hace más sensible a los errores importantes. Si los errores graves son más importantes en tu caso de uso, MSE podría ser más adecuado.

El RMSE es la raíz cuadrada del MSE. Vuelve a colocar el error en las unidades originales, lo que facilita su interpretación en comparación con el MSE. Pero al igual que MSE, da más peso a los errores grandes.

Si deseas tratar todos los errores de la misma manera y simplificar las cosas, MAE es una buena opción. Pero si te preocupa más el impacto de los errores importantes, MSE o RMSE podrían ser más adecuados.

El MAE es una forma clara y práctica de medir la diferencia entre tus predicciones y los valores reales. Es fácil de calcular, fácil de explicar y útil en una amplia gama de aplicaciones.

Aunque no destaca los errores importantes como lo hacen el MSE o el RMSE, ofrece una visión bastante fiel de la precisión general. Úsalo cuando quieras obtener una medida directa que no se vea excesivamente influenciada por unos pocos errores importantes.

Dicho esto, te recomendamos que utilices MAE junto con otras métricas, especialmente cuando compares modelos o ajustes el rendimiento. Con el tiempo, sabrás cuándo es suficiente el MAE y cuándo otra métrica, como l , ofrece más información. Realiza nuestro curso Comprender la ciencia de datos y nuestro curso Introducción a la regresión con statsmodels en Python para desarrollar tanto tus habilidades como tu intuición.

Aprende con DataCamp

Curso

Curso

Curso

blog

Abid Ali Awan

7 min

blog

Bhavishya Pandit

7 min

Tutorial

Richmond Alake

Tutorial

Abid Ali Awan

Tutorial

Kurtis Pykes

Tutorial

Abid Ali Awan