Curso

Validación de modelos en Python

4 h

30.6K

El RMSE (error cuadrático medio) es una métrica de evaluación de la precisión muy utilizada en el análisis de regresión que mide la magnitud media de los errores de un modelo de regresión.

A diferencia de la R-cuadrado, que cuantifica la varianza explicada, el RMSE proporciona una medida directa del error de predicción en las mismas unidades que la variable de respuesta. Esto lo hace especialmente útil cuando el objetivo es minimizar las magnitudes de error e interpretar el rendimiento del modelo en términos del mundo real.

En este artículo, exploraremos el significado, el cálculo, la interpretación y los errores más comunes en torno al RMSE. También recorreremos ejemplos en Python y R para ver cómo se comporta el RMSE en diferentes condiciones de modelado.

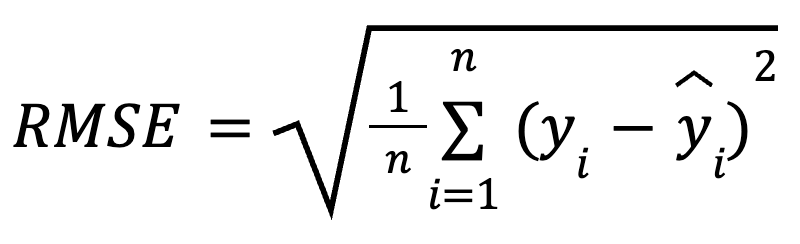

El RMSE es la raíz cuadrada de la media de las diferencias al cuadrado entre los valores observados y los predichos. Es una métrica de regresión muy utilizada que nos indica cuánto error debemos esperar de nuestras predicciones, por término medio.

La fórmula matemática para calcular el RMSE es:

aquí:

Al elevar al cuadrado los residuos antes de promediarlos, el RMSE penaliza más los errores grandes que los pequeños. Esta sensibilidad hace que sea una buena elección cuando no se desean grandes errores de predicción. El RMSE siempre es no negativo, y los valores más bajos indican un modelo mejor ajustado.

El RMSE es fácil de calcular. Se trata simplemente de calcular los residuos, elevarlos al cuadrado, hallar la media y sacar la raíz cuadrada.

Consideremos algunas formas diferentes de calcularlo.

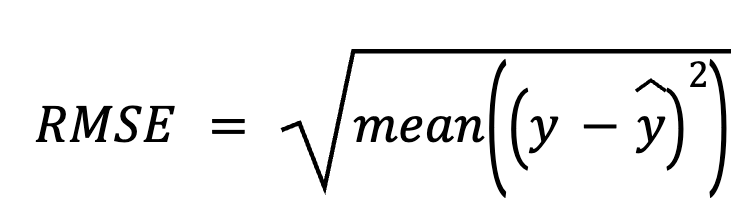

En este método, empezamos restando las predicciones de los valores reales para obtener los residuos. A continuación, elevamos al cuadrado cada residuo, hacemos la media de todos ellos y, por último, sacamos la raíz cuadrada.

aquí:

Este enfoque directo hace hincapié en los propios errores de predicción.

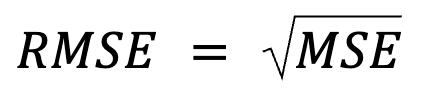

Esto parece una reafirmación, pero en realidad hay algo más: El RMSE es simplemente la raíz cuadrada del MSE.

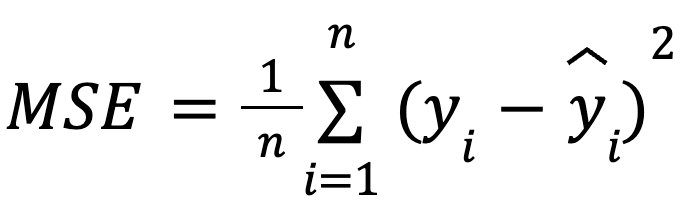

donde:

con:

Esta formulación es útil porque el MSE es una función de pérdida habitual en la optimización de modelos. Esta equivalencia es especialmente importante en el machine learning, donde el MSE suele ser la función de pérdida minimizada durante el entrenamiento mediante el descenso de gradiente.

Más información: Precisamente porque el RMSE introduce una raíz cuadrada, muchos algoritmos de machine learning optan por no hacer RMSE durante el entrenamiento del modelo. Se prefiere el MSE para estas optimizaciones porque tiene derivadas más sencillas (de nuevo, porque la raíz cuadrada introduce no linealidad). A continuación, el RMSE se suele utilizar post hoc para informar del rendimiento en unidades interpretables.

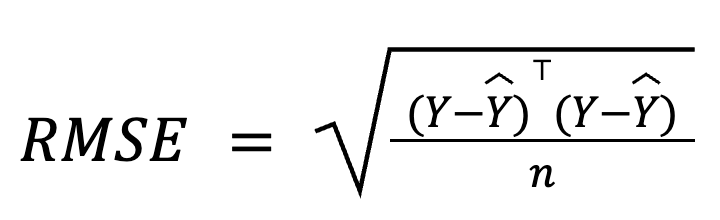

En la regresión múltiple, el RMSE también puede derivarse del vector residual utilizando el álgebra matricial:

donde:

Esta formulación basada en matrices es especialmente compacta y eficiente desde el punto de vista informático, sobre todo para grandes conjuntos de datos o cadenas de modelos. Tenemos un curso dedicado al álgebra lineal si quieres estudiar las matemáticas.

El RMSE se interpreta como el error medio de predicción, que determina la precisión de predicción del modelo. En pocas palabras, muestra, por término medio, lo lejos que están las predicciones de los valores reales, en la misma escala que la variable de resultado.

Un RMSE menor sugiere menores errores medios de predicción y, por tanto, predicciones más precisas, pero el RMSE "aceptable" depende totalmente del contexto. Por ejemplo, un RMSE de 2 puede ser bueno para predecir el tamaño de las almendras en milímetros, pero no tan convincente para predecir el rendimiento anual de la cosecha de almendras en toneladas.

Para que sea significativo, el RMSE debe compararse entre modelos entrenados con los mismos datos o mediante la evaluación comparativa del rendimiento histórico.

El RMSE es especialmente útil en estos casos:

Sin embargo, el RMSE tiene sus inconvenientes:

Ilustremos ahora cómo calcular el RMSE tanto en Python como en R utilizando el conjunto de datos Kaggle de Clasificación de Tipos de Almendra. Aunque el conjunto de datos está pensado originalmente para la clasificación, aquí lo reutilizaremos para la regresión, prediciendo el grosor del núcleo como una variable continua basada en otros atributos físicos.

Construiremos dos modelos en cada lenguaje de programación y luego calcularemos el RMSE de cada modelo:

Empecemos con Python.

import pandas as pd

import numpy as np

from sklearn.linear_model import LinearRegression

from sklearn.metrics import mean_squared_error

from math import sqrt

# Load data

data = pd.read_csv("almond_dataset.csv")

# Model 1

X1 = data[['Length', 'Width']]

y = data['Thickness']

model1 = LinearRegression().fit(X1, y)

preds1 = model1.predict(X1)

rmse1 = sqrt(mean_squared_error(y, preds1))

print("Model 1 RMSE:", round(rmse1, 3))

# Model 2 with an irrelevant predictor

np.random.seed(42)

data['random_noise'] = np.random.randn(len(data))

X2 = data[['Length', 'Width', 'random_noise']]

model2 = LinearRegression().fit(X2, y)

preds2 = model2.predict(X2)

rmse2 = sqrt(mean_squared_error(y, preds2))

print("Model 2 RMSE:", round(rmse2, 3))Model 1 RMSE: 0.251

Model 2 RMSE: 0.253Podemos ver que el RMSE aumentó tras añadir un predictor irrelevante en el Modelo 2. Aunque el Modelo 2 pueda parecer más complejo, su precisión de predicción real puede empeorar (¡y mucho!), ya que acabamos de añadir ruido aleatorio.

Para mejorar tus habilidades de regresión en Python, inscríbete en estos cursos:

Ahora, probemos en R.

# Load data

almonds <- read.csv("almond_dataset.csv")

# Model 1

model1 <- lm(Thickness ~ Length + Width, data = almonds)

preds1 <- predict(model1)

rmse1 <- sqrt(mean((almonds$Thickness - preds1)^2))

print(paste("Model 1 RMSE:", round(rmse1, 3)))

# Model 2 with an irrelevant predictor

set.seed(42)

almonds$random_noise <- rnorm(nrow(almonds))

model2 <- lm(Thickness ~ Length + Width + random_noise, data = almonds)

preds2 <- predict(model2)

rmse2 <- sqrt(mean((almonds$Thickness - preds2)^2))

print(paste("Model 2 RMSE:", round(rmse2, 3)))[1] "Model 1 RMSE: 0.251"

[1] "Model 2 RMSE: 0.253"Aquí he reformulado el mismo ejemplo en R. El RMSE aumenta cuando incluimos un predictor irrelevante en R. Esto confirma que el RMSE puede crecer cuando un modelo se vuelve innecesariamente complejo, reduciendo la capacidad de generalización del modelo.

Si has tenido problemas para conseguir que tu código R compile, o si has tenido problemas para interpretar el resultado, prueba nuestros cursos:

El RMSE forma parte de una familia más amplia de métricas de error de regresión. Comparémoslo brevemente con otros, aclaremos las diferencias entre ellos y destaquemos cuándo es más útil cada uno.

El RMSE penaliza más los errores grandes porque eleva los residuos al cuadrado, lo que lo hace más sensible a los valores atípicos. En cambio, el error medio absoluto (MAE) es más robusto frente a los valores atípicos, trata todos los errores por igual y funciona mejor para medir el tamaño típico del error cuando los valores atípicos no son un problema. Mientras que el RMSE minimizala pérdida al cuadrado , el MAE minimiza la pérdida absoluta.

En general, deberíamos utilizar el RMSE cuando los errores grandes pueden ser especialmente costosos, y el MAE cuando queremos una visión del error similar a la mediana, menos sensible a los valores atípicos.

El RMSE proporciona el error medio en unidades originales, lo que lo hace más intuitivopara la interpretación práctica. En cambio, R-cuadrado describe cuánta varianza explica el modelo, pero no indica el tamaño del error de predicción.

A menudo se utilizan juntos: R-cuadrado para el ajuste relativo, y RMSE para el rendimiento absoluto.

El RMSE no es más que la raíz cuadrada del MSE, lo que facilita su interpretación porque está en las mismas unidades que la variable de resultado.

Sin embargo, aparte de la mera interpretación, el MSE es especialmente útil para la optimización durante el entrenamiento para el machine learning. Recuerda que si optimizas en RMSE, la función raíz cuadrada significa que el modelo pondrá más énfasis en los errores más grandes. Además, el MSE tiene una derivada suave, por lo que funciona bien con algoritmos basados en gradientes, como el descenso de gradiente estocástico, lo que permite una convergencia eficaz durante el entrenamiento del modelo. En resumen, el RMSE es más fácil de interpretar porque estamos viendo los resultados a escala de los datos, pero debemos saber que el aprendizaje profundo a menudo optimiza el MSE, no el RMSE.

El MAPE (error porcentual medio absoluto) devuelve los errores como porcentajes, lo que resulta útil para comparar conjuntos de datos. Sin embargo, se rompe cuando los valores reales se acercan a cero, lo que la hace inestable. El RMSE evita este problema y es más fiable cuando los valores objetivo son pequeños.

He aquí otra relación interesante: El RMSE es formalmente equivalente a la log-verosimilitud negativa bajo errores gaussianos. Más bien, quizá deberíamos decir que minimizar el RMSE equivale a maximizar la log-verosimilitud (de un modelo de regresión) bajo el supuesto de errores distribuidos normalmente (con varianza constante). No digo que el RMSE estime por sí mismo la log-verosimilitud completa, pero sí que la minimización delRMSE maximiza implícitamente la log-verosimilitud bajo un supuesto de error normal.

Sin embargo, cuando los errores son asimétricos o tienen valores atípicos, alternativas como la pérdida de Huber o de cuantiles pueden funcionar mejor. En cualquier caso, debemos tratar nuestra elección métrica como una decisión de diseño del modelo, no como una ocurrencia tardía.

Aclaremos algunos mitos muy extendidos sobre el RMSE:

En resumen, el RMSE es una medida práctica, interpretable e intuitiva de la precisión de la predicción que comunica el error medio de predicción en las unidades de la variable objetivo. Es una métrica a la que acudir para evaluar el rendimiento de la regresión, especialmente cuando las magnitudes de error son importantes.

Sin embargo, el RMSE debe utilizarse junto con otras métricas, como R-cuadrado, MAE y puntuaciones de validación cruzada, para obtener una imagen más completa de la calidad del modelo. No debemos confiar ciegamente en esta medida, sino tener siempre en cuenta la escala, el contexto y la complejidad del modelo. Además, emparejar el RMSE con diagnósticos visuales puede ayudar a detectar sesgos.

En resumen, el RMSE nos dice lo erróneo que es nuestro modelo, por término medio, en términos reales, lo cual es una perspectiva poderosa a tener en cuenta a la hora de construir sistemas predictivos.

Si algo de este artículo te ha resultado confuso, no te preocupes: Tenemos muchos recursos estupendos para ayudarte:

Aprende con DataCamp

Curso

Curso

Curso

blog

Arun Nanda

15 min

Tutorial

Kurtis Pykes

Tutorial

Zoumana Keita

Tutorial

Richmond Alake

Tutorial

Eladio Montero Porras

Tutorial

DataCamp Team