Cours

Introduction aux statistiques en Python

4 h

193K

L'optimisation est un outil fondamental utilisé dans diverses industries et disciplines pour prendre les meilleures décisions possibles en fonction de contraintes données. Qu'il s'agisse de minimiser les coûts dans une chaîne d'approvisionnement, de maximiser l'efficacité des systèmes énergétiques ou de trouver les paramètres optimaux dans les modèles d'apprentissage automatique, les techniques d'optimisation sont essentielles.

Python, connu pour sa simplicité et sa polyvalence, offre de puissantes bibliothèques pour les problèmes d'optimisation. Parmi ceux-ci, Pyomo se distingue comme une bibliothèque complète et flexible qui permet aux utilisateurs de définir et de résoudre des modèles d'optimisation complexes de manière transparente.

Dans ce tutoriel, nous allons explorer Pyomo depuis le début. Nous couvrirons tout, de l'installation et de la configuration des solveurs à la formulation et à la résolution de différents problèmes d'optimisation !

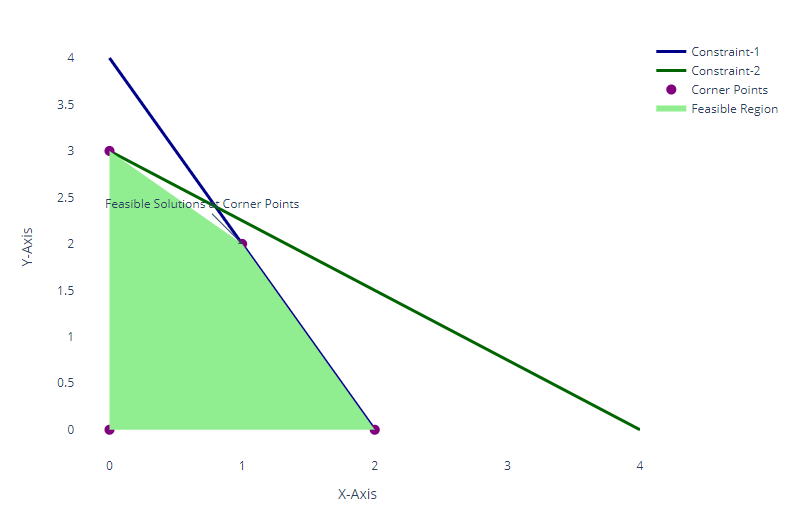

Exploration des solutions faisables dans la programmation linéaire. Image par l'auteur.

Pyomo est une bibliothèque open-source permettant de construire et de résoudre des modèles d'optimisation à l'aide de Python. Il vous permet de définir des modèles d'optimisation d'une manière à la fois mathématiquement rigoureuse et syntaxiquement intuitive pour les programmeurs Python. Il prend en charge un large éventail de types de problèmes, notamment :

Maintenant que nous comprenons mieux Pyomo, passons en revue quelques-unes de ses fonctionnalités les plus importantes.

La flexibilité de Python vient de sa capacité à modéliser des relations complexes à l'aide de constructions Python standard. Il s'intègre à divers solveurs commerciaux et open-source, ce qui facilite la résolution de nombreux problèmes d'optimisation.

Les modèles Pyomo sont construits sur Python et écrits en utilisant la syntaxe standard de Python. La courbe d'apprentissage est donc douce pour ceux qui connaissent Python et vous permet d'utiliser les vastes bibliothèques de Python dans vos modèles.

Pyomo dispose d'une solide communauté d'utilisateurs et d'une documentation complète, qui comprend des exemples et des tutoriels pour aider les utilisateurs à tous les niveaux.

Pyomo a un large éventail d'applications dans le monde réel. En voici quelques-unes :

L'optimisation de la chaîne d'approvisionnement consiste à améliorer la logistique, à gérer les niveaux de stocks et à créer des calendriers de production efficaces.

Il peut s'agir de minimiser les coûts de transport, d'optimiser l'emplacement des entrepôts ou d'équilibrer l'offre et la demande.

Par exemple, une entreprise peut avoir besoin de répondre à la demande de ses clients dans plusieurs régions tout en minimisant les coûts d'expédition et en maintenant les niveaux de stock dans chaque centre de distribution.

Dans la modélisation financière, l'optimisation permet d'allouer des ressources, telles que le capital, afin de maximiser les rendements tout en minimisant les risques.

Il peut s'agir d'une optimisation de portefeuille, où les investisseurs équilibrent le risque et le rendement en sélectionnant une combinaison d'actifs sous réserve de contraintes telles que les limites budgétaires, les exigences réglementaires ou la tolérance au risque.

La modélisation financière permet de s'assurer que les stratégies financières s'alignent sur les objectifs à long terme tout en atténuant les risques potentiels.

L'optimisation des systèmes énergétiques vise à maximiser l'efficacité de la production, de la distribution et de la consommation d'énergie.

Il peut s'agir de déterminer la combinaison optimale de sources d'énergie (par exemple, renouvelables ou non) tout en minimisant les coûts des combustibles, en respectant les limites d'émission et en s'adaptant à la fluctuation de la demande.

Ce type d'optimisation joue un rôle central dans la gestion du réseau, l'exploitation des centrales électriques et la réduction des impacts environnementaux.

L'optimisation est au cœur de nombreuses tâches d'apprentissage automatique et de science des données, telles que l'ajustement des hyperparamètres et la sélection des caractéristiques.

Dans l'ajustement des hyperparamètres, les algorithmes d'optimisation aident à trouver la meilleure configuration de modèle pour améliorer la performance prédictive.

La sélection des caractéristiques, autre tâche essentielle, consiste à identifier les caractéristiques les plus importantes qui contribuent à la précision d'un modèle, ce qui permet de réduire la complexité et d'améliorer l'efficacité.

Maintenant que le contexte est posé, passons à la pratique et commençons à appliquer Pyomo à quelques exemples de problèmes de modélisation !

Apprenez-en plus sur Python avec ces cours !

Cours

Cours

Cours