Curso

Introdução à estatística em Python

4 h

193K

A otimização é uma ferramenta fundamental usada em vários setores e disciplinas para tomar as melhores decisões possíveis dentro de determinadas restrições. Seja para minimizar os custos em uma cadeia de suprimentos, maximizar a eficiência em sistemas de energia ou encontrar os parâmetros ideais em modelos de aprendizado de máquina, as técnicas de otimização são essenciais.

O Python, conhecido por sua simplicidade e versatilidade, oferece bibliotecas poderosas para problemas de otimização. Entre eles, o Pyomo se destaca como uma biblioteca abrangente e flexível que permite aos usuários definir e resolver modelos de otimização complexos sem problemas.

Neste tutorial, exploraremos o Pyomo desde o início. Cobriremos tudo, desde a instalação e a configuração de solucionadores até a formulação e a solução de diferentes problemas de otimização!

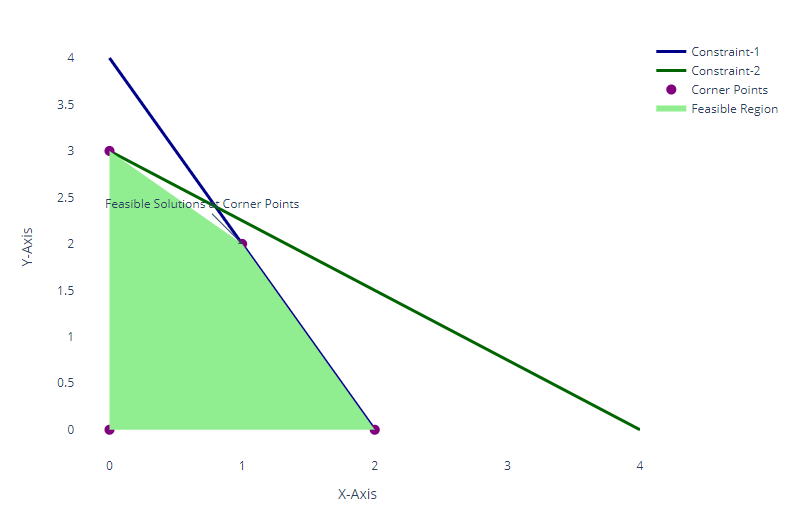

Explorando soluções viáveis em programação linear. Imagem do autor.

Pyomo é uma biblioteca de código aberto para criar e resolver modelos de otimização usando Python. Ele permite que você defina modelos de otimização de uma forma matematicamente rigorosa e sintaticamente intuitiva para programadores Python. Ele oferece suporte a uma ampla variedade de tipos de problemas, incluindo:

Agora que entendemos melhor o Pyomo, vamos analisar alguns de seus recursos mais importantes.

A flexibilidade do Pyomo vem de sua capacidade de modelar relacionamentos complexos usando construções padrão do Python. Ele se integra a vários solucionadores comerciais e de código aberto, facilitando a solução de muitos problemas de otimização.

Os modelos Pyomo são criados em Python e escritos usando a sintaxe padrão do Python. Isso torna a curva de aprendizado mais suave para quem está familiarizado com o Python e permite que você use as extensas bibliotecas do Python em seus modelos.

O Pyomo tem uma comunidade de usuários robusta e uma documentação abrangente, que inclui exemplos e tutoriais para ajudar os usuários em todos os níveis.

O Pyomo tem uma ampla gama de aplicações no mundo real. Aqui estão alguns deles:

A otimização da cadeia de suprimentos envolve o aprimoramento da logística, o gerenciamento dos níveis de estoque e a criação de programações de produção eficientes.

Isso pode incluir a minimização dos custos de transporte, a otimização dos locais de armazenamento ou o equilíbrio entre oferta e demanda.

Por exemplo, uma empresa pode precisar atender à demanda dos clientes em várias regiões, minimizando os custos de remessa e mantendo os níveis de estoque em cada centro de distribuição.

Na modelagem financeira, a otimização ajuda a alocar recursos, como capital, para maximizar os retornos e minimizar os riscos.

Isso pode envolver a otimização do portfólio, em que os investidores equilibram o risco e a recompensa selecionando uma combinação de ativos sujeita a restrições como limites orçamentários, requisitos regulatórios ou tolerância a riscos.

A modelagem financeira garante que as estratégias financeiras se alinhem às metas de longo prazo e, ao mesmo tempo, reduzam os riscos potenciais.

A otimização em sistemas de energia se concentra em maximizar a eficiência da geração, distribuição e consumo de energia.

Isso pode envolver a determinação da combinação ideal de fontes de energia (por exemplo, renováveis versus não renováveis), minimizando os custos de combustível, atendendo aos limites de emissão e adaptando-se à demanda flutuante.

Esse tipo de otimização desempenha um papel central no gerenciamento da rede, nas operações da usina de energia e na redução dos impactos ambientais.

A otimização é fundamental para muitas tarefas de aprendizado de máquina e ciência de dados, como o ajuste de hiperparâmetros e a seleção de recursos.

No ajuste de hiperparâmetros, os algoritmos de otimização ajudam a encontrar a melhor configuração de modelo para melhorar o desempenho da previsão.

A seleção de recursos, outra tarefa essencial, envolve a identificação dos recursos mais importantes que contribuem para a precisão de um modelo, ajudando a reduzir a complexidade e aumentar a eficiência.

Agora que o contexto está definido, vamos colocar a mão na massa e começar a aplicar o Pyomo em alguns exemplos de problemas de modelagem!

Aprenda mais sobre Python com estes cursos!

Curso

Curso

Curso

blog

Javier Canales Luna

13 min

Tutorial

Kurtis Pykes

Tutorial

Bex Tuychiev

Tutorial

Satyam Tripathi

Tutorial

Joleen Bothma

Tutorial

Théo Vanderheyden