Program

Dasar-Dasar Excel

16 Hr

Memahami bunga majemuk sangat penting untuk analisis keuangan karena berperan besar dalam keuangan pribadi, strategi investasi, dan pengambilan keputusan bisnis. Excel membantu menyederhanakan perhitungan ini, sehingga memudahkan Anda memproyeksikan tabungan masa depan, menilai imbal hasil investasi, dan merencanakan pembayaran pinjaman.

Panduan ini akan memandu Anda melalui berbagai metode untuk menghitung bunga majemuk di Excel, dari rumus dasar hingga teknik lanjutan. Kursus Financial Modeling in Excel kami membangun lebih jauh teknik dan strategi yang dibahas dalam tutorial ini. Menguasai konsep-konsep ini dapat secara signifikan meningkatkan keterampilan analisis keuangan Anda.

Bunga majemuk menggambarkan pertumbuhan uang secara eksponensial dari waktu ke waktu. Berbeda dengan bunga sederhana yang tumbuh secara linier, bunga majemuk meningkat lebih cepat karena bunga yang diperoleh setiap periode menjadi bagian dari pokok untuk periode berikutnya.

Kekuatan bunga majemuk menjadi jelas saat memvisualisasikan investasi jangka panjang. Misalnya, sedikit perbedaan tingkat bunga (seperti 6% dibanding 8%) dapat menghasilkan hasil yang sangat berbeda selama beberapa dekade, yang berpotensi berarti perbedaan antara pensiun yang nyaman dan kesulitan finansial.

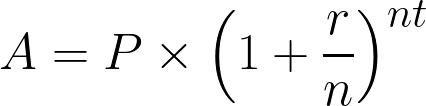

Bunga majemuk dihitung menggunakan rumus:

Rumus bunga majemuk. Gambar oleh Penulis.

Dengan keterangan:

Sekarang setelah kita memahami konsep dan rumus matematisnya, mari kita terapkan di Excel.

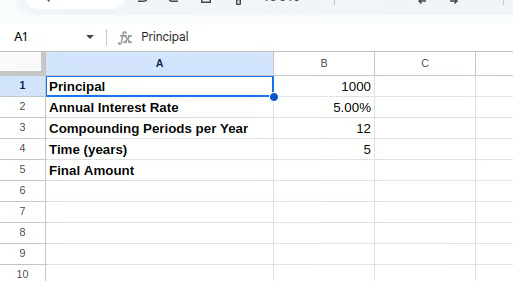

Untuk menerapkan rumus ini di Excel, siapkan struktur spreadsheet dasar dengan sel yang diberi label jelas untuk setiap variabel.

Pertama, atur spreadsheet Anda dengan label berikut:

Selanjutnya, masukkan nilai Anda di kolom B:

Sel B1: Masukkan jumlah pokok Anda (mis., 1000)

Sel B2: Masukkan suku bunga sebagai desimal (mis., 0.05 untuk 5%)

Sel B3: Masukkan jumlah periode penggandaan per tahun (mis., 12 untuk bulanan)

Sel B4: Masukkan waktu dalam tahun (mis., 5)

Setelah menyiapkan data, lembar Excel Anda akan terlihat seperti:

Menyiapkan tabel Excel. Gambar oleh Penulis.

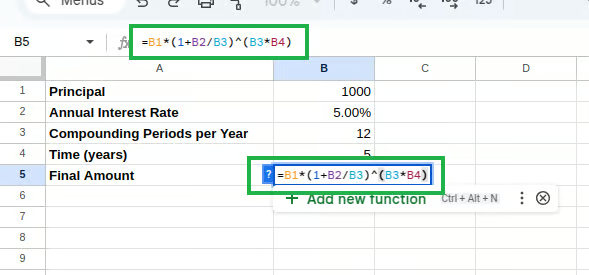

Terakhir, di sel B5, masukkan rumus bunga majemuk:

=B1*(1+B2/B3)^(B3*B4) Rumus bunga majemuk di Excel. Gambar oleh Penulis.

Rumus bunga majemuk di Excel. Gambar oleh Penulis.

Rumus ini langsung menerapkan persamaan matematis di atas, menghitung jumlah akhir setelah bunga majemuk.

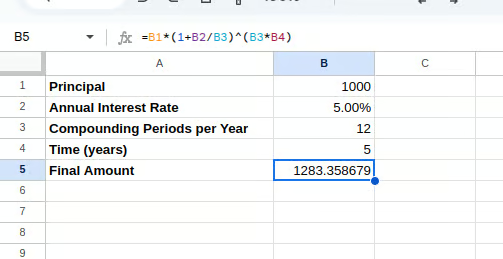

Menghitung bunga majemuk. Gambar oleh Penulis.

Meskipun rumus manual berfungsi dengan baik, Excel menyediakan fungsi keuangan bawaan yang menyederhanakan perhitungan bunga majemuk. Fungsi FV() (Future Value) sangat berguna untuk menghitung bunga majemuk saat melakukan pembayaran atau investasi rutin.

Sintaks fungsi FV() adalah:

=FV(rate, nper, pmt, [pv], [type])Dengan keterangan:

rate = Suku bunga per periode

nper = Jumlah total periode pembayaran

pmt = Pembayaran tiap periode (masukkan 0 jika tidak ada)

pv = Nilai kini (pokok awal), harus dimasukkan sebagai angka negatif

type = Waktu jatuh tempo pembayaran (0 untuk akhir periode, 1 untuk awal periode)

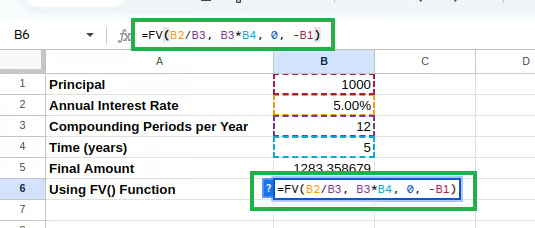

Mari kita modifikasi spreadsheet untuk menggunakan fungsi FV():

Ketik berikut ini di sel B6:

=FV(B2/B3, B3*B4, 0, -B1)

Menghitung bunga majemuk menggunakan FV(). Gambar oleh Penulis.

Perhatikan bahwa kita membagi suku bunga tahunan dengan jumlah periode penggandaan untuk mendapatkan suku bunga per periode, dan kita memasukkan pokok sebagai angka negatif sesuai persyaratan fungsi.

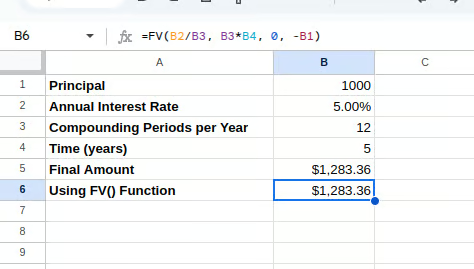

Anda akan dapat melihat bunga majemuk yang dihitung seperti di bawah ini:

Bunga majemuk menggunakan FV(). Gambar oleh Penulis.

Fungsi PMT() menghitung pembayaran untuk pinjaman berdasarkan pembayaran tetap dan suku bunga tetap. Meskipun utamanya dirancang untuk pembayaran pinjaman, fungsi ini dapat diadaptasi untuk skenario bunga majemuk ketika Anda ingin menentukan jumlah kontribusi rutin untuk mencapai target tertentu.

Sintaks fungsi PMT() adalah:

=PMT(rate, nper, pv, [fv], [type])Dengan keterangan:

rate = Suku bunga per periode

nper = Jumlah total periode pembayaran

pv = Nilai kini (pokok awal)

fv = Nilai masa depan (jumlah target yang ingin dicapai)

type = Waktu jatuh tempo pembayaran (0 untuk akhir periode, 1 untuk awal periode)

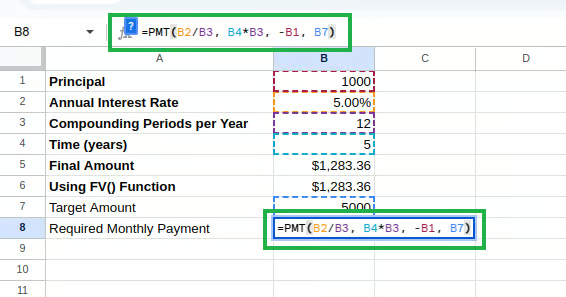

Mari tambahkan ini ke spreadsheet kita:

Sel A7: "Jumlah Target"

Sel B7: Masukkan jumlah target Anda (mis., 5000)

Sel A8: "Pembayaran Bulanan yang Diperlukan"

Ketik berikut ini di sel B8:

=PMT(B2/12, B4*12, -B1, B7) Menghitung bunga majemuk menggunakan PMT(). Gambar oleh Penulis.

Menghitung bunga majemuk menggunakan PMT(). Gambar oleh Penulis.

Rumus ini menghitung berapa banyak yang perlu Anda kontribusikan setiap bulan untuk mencapai jumlah target, dengan mempertimbangkan pokok awal dan suku bunga Anda.

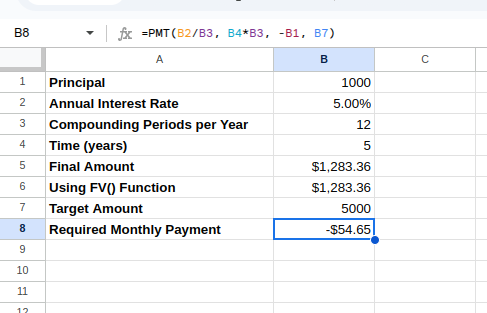

Pembayaran bulanan yang dihitung dapat dilihat seperti di bawah ini:

Bunga majemuk menggunakan PMT(). Gambar oleh Penulis.

Fungsi PMT() di Excel secara default mengembalikan nilai negatif karena dirancang dari perspektif arus kas:

Rumus bunga majemuk di Excel memiliki banyak penerapan dunia nyata di keuangan pribadi dan konteks bisnis. Mari kita jelajahi beberapa skenario praktis ini.

Salah satu penerapan paling umum dari perhitungan bunga majemuk adalah memproyeksikan pertumbuhan rekening tabungan atau investasi. Memahami bagaimana uang bertumbuh seiring waktu dapat membantu kita membuat keputusan yang tepat.

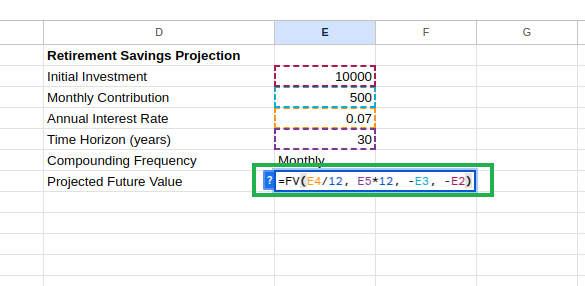

Mari buat model proyeksi tabungan pensiun di bagian baru spreadsheet kita. Setelah memasukkan "Proyeksi Tabungan Pensiun" pada sel D1, Anda dapat menyiapkan parameter di sel D2 hingga D6:

Sel D2: "Investasi Awal" dengan E2: 10000

Sel D3: "Kontribusi Bulanan" dengan E3: 500

Sel D4: "Suku Bunga Tahunan" dengan E4: 0.07

Sel D5: "Horizon Waktu (tahun)" dengan E5: 30

Sel D6: "Frekuensi Penggandaan" dengan E6: "Bulanan"

Setelah memasukkan "Nilai Masa Depan yang Diproyeksikan" di sel D7, ketik persamaan berikut di E7:

=FV(E4/12, E5*12, -E3, -E2) Menghitung nilai masa depan yang diproyeksikan. Gambar oleh Penulis.

Menghitung nilai masa depan yang diproyeksikan. Gambar oleh Penulis.

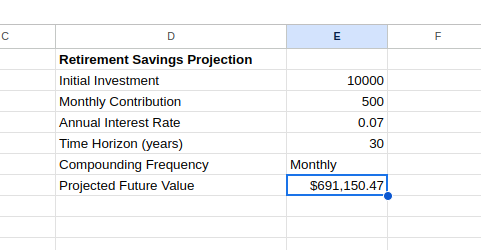

Rumus ini memproyeksikan tabungan pensiun Anda, dengan memperhitungkan investasi awal dan kontribusi rutin. Anda dapat melihat nilai masa depan seperti di bawah ini:

Nilai masa depan yang diproyeksikan menggunakan FV(). Gambar oleh Penulis.

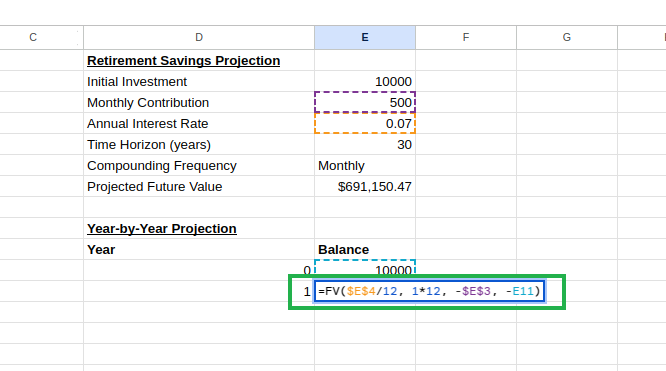

Kita dapat menyempurnakan model ini dengan membuat tabel proyeksi tahunan:

Di sel D9, masukkan "Proyeksi Tahunan"

Di sel D10, masukkan "Tahun" dan di sel E10, masukkan "Saldo"

Di sel D11, masukkan 0 (tahun awal)

Di sel E11, masukkan investasi awal Anda: =E2

Di sel D12, masukkan 1

Di sel E12, hitung saldo setelah tahun 1:

=FV($E$4/12, 1*12, -$E$3, -E11) Membuat tabel proyeksi tahunan. Gambar oleh Penulis.

Membuat tabel proyeksi tahunan. Gambar oleh Penulis.

Excel akan menyesuaikan referensi sel secara otomatis di setiap baris, membuat rangkaian perhitungan di mana setiap tahun dibangun dari saldo tahun sebelumnya.

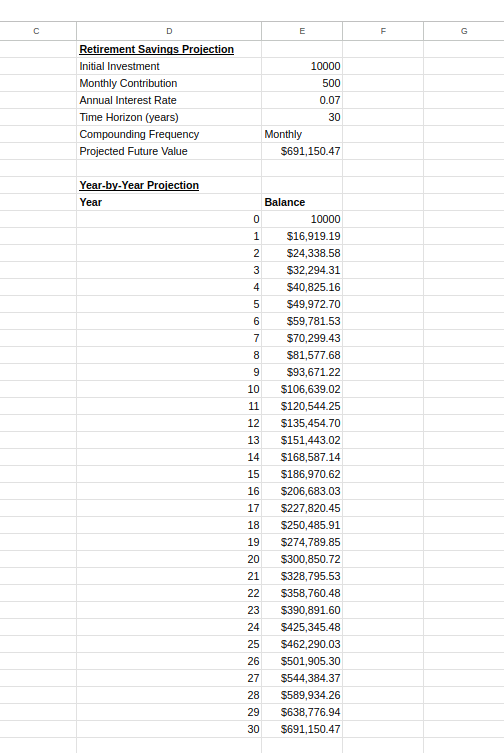

Tabel proyeksi tahunan. Gambar oleh Penulis.

Bagan ini dapat membantu Anda memahami bagaimana tabungan bertumbuh seiring waktu dan dapat memotivasi untuk berinvestasi secara konsisten dengan menggambarkan pola pertumbuhan yang semakin cepat khas bunga majemuk.

Bunga majemuk juga berlaku untuk pinjaman, di mana bunga digandakan pada saldo tersisa. Fungsi Excel dapat membantu Anda memahami berbagai aspek pinjaman, dari pembayaran bulanan hingga total bunga yang dibayarkan.

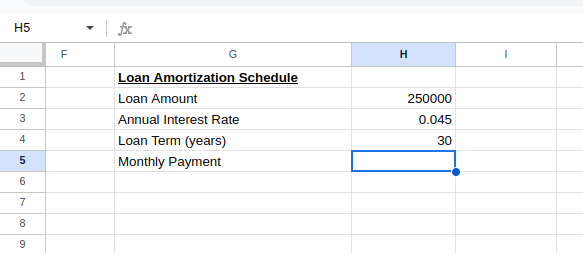

Untuk membuat jadwal amortisasi pinjaman, atur parameter pinjaman Anda seperti di bawah ini:

Menghitung pembayaran bulanan pinjaman. Gambar oleh Penulis.

Menghitung pembayaran bulanan pinjaman. Gambar oleh Penulis.

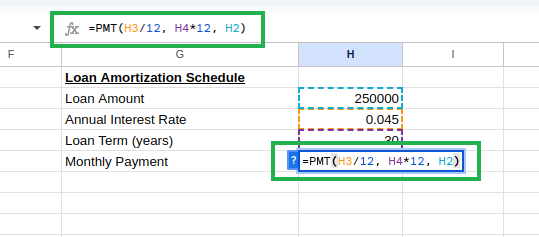

Di sel H3, ketik berikut ini untuk menghitung pembayaran bulanan:

=PMT(H3/12, H4*12, H2) Menghitung pembayaran bulanan pinjaman menggunakan PMT(). Gambar oleh Penulis.

Menghitung pembayaran bulanan pinjaman menggunakan PMT(). Gambar oleh Penulis.

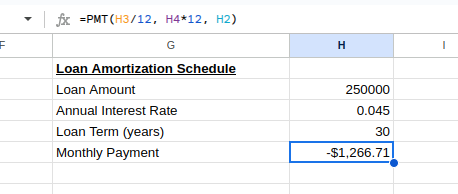

Anda akan melihat pembayaran bulanan sebagai:

Pembayaran bulanan pinjaman. Gambar oleh Penulis.

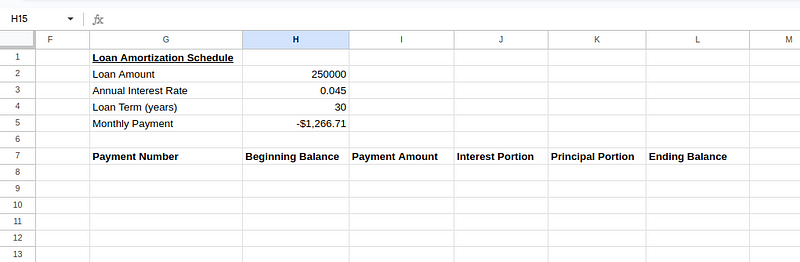

Selanjutnya, siapkan tabel jadwal amortisasi dengan header seperti di bawah ini:

Membuat tabel jadwal amortisasi. Gambar oleh Penulis.

Membuat tabel jadwal amortisasi. Gambar oleh Penulis.

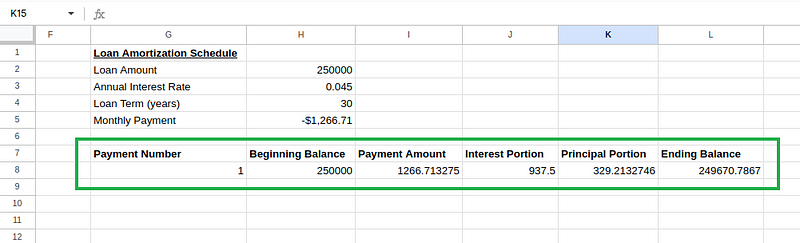

Masukkan nilai awal untuk pembayaran pertama (baris 8):

Sel G8: 1 (pembayaran pertama)

Sel H8: =H2 (jumlah pinjaman awal)

Sel I8: =ABS(H5) (jumlah pembayaran, menggunakan ABS() untuk mengubah hasil PMT() negatif menjadi positif)

Sel J8: =H8*($H$3/12) (porsi bunga: saldo awal × suku bulanan)

Sel K8: =I8-J8 (porsi pokok: jumlah pembayaran − porsi bunga)

Sel L8: =H8-K8 (saldo akhir: saldo awal − porsi pokok)

Perhitungan tabel jadwal amortisasi. Gambar oleh Penulis.

Perhitungan tabel jadwal amortisasi. Gambar oleh Penulis.

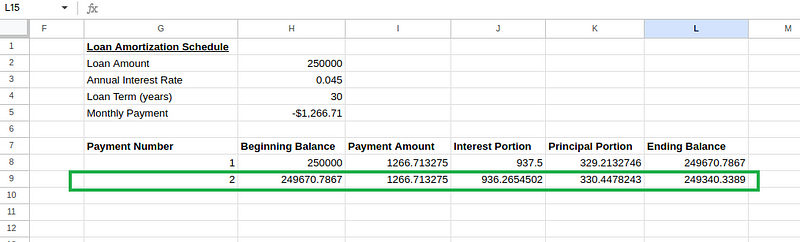

Untuk pembayaran kedua (baris 9), buat rumus berikut:

Sel G9: 2 (pembayaran kedua)

Sel H9: =L8 (saldo awal sama dengan saldo akhir pembayaran sebelumnya)

Sel I9: =I8 (jumlah pembayaran tetap sama)

Sel J9: =H9*($H$3/12) (porsi bunga berdasarkan saldo awal baru)

Sel K9: =I9-J9 (porsi pokok)

Sel L9: =H9-K9 (saldo akhir)

Perhitungan tabel jadwal amortisasi. Gambar oleh Penulis.

Perhitungan tabel jadwal amortisasi. Gambar oleh Penulis.

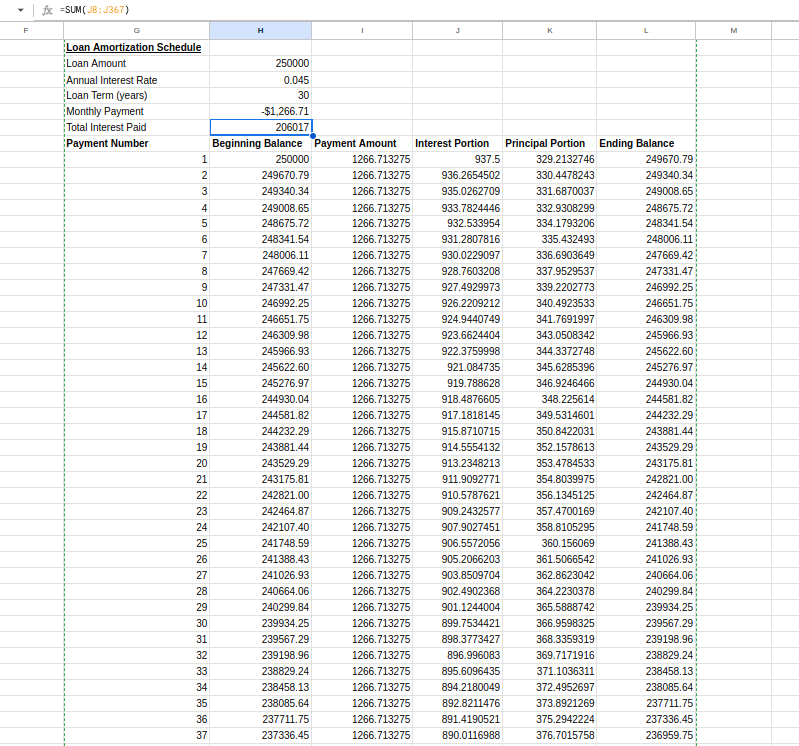

Kemudian pilih sel H9 hingga L9 dan seret ke bawah hingga baris 367 (untuk semua 360 pembayaran).

Di sel H6, kita dapat menghitung total bunga yang dibayarkan:

=SUM(J8:J367)Jadwal akhir akan terlihat seperti:

Tabel jadwal amortisasi. Gambar oleh Penulis.

Tabel jadwal amortisasi. Gambar oleh Penulis.

Jadwal amortisasi ini menunjukkan bagaimana setiap pembayaran memengaruhi saldo pinjaman Anda dan besarnya bunga yang dibayarkan sepanjang masa pinjaman. Pembayaran awal terutama menutup bunga, sementara pembayaran di akhir lebih banyak mengurangi pokok — wawasan penting untuk memahami kredit pemilikan rumah.

Mari jelajahi skenario yang menggunakan teknik lanjutan, seperti menangani periode penggandaan tidak teratur dan suku bunga yang bervariasi.

Skenario dunia nyata sering kali melibatkan suku bunga variabel, seperti kredit pemilikan rumah dengan suku bunga mengambang atau investasi terkait pasar. Excel dapat menangani skenario kompleks ini dengan sedikit pengaturan tambahan.

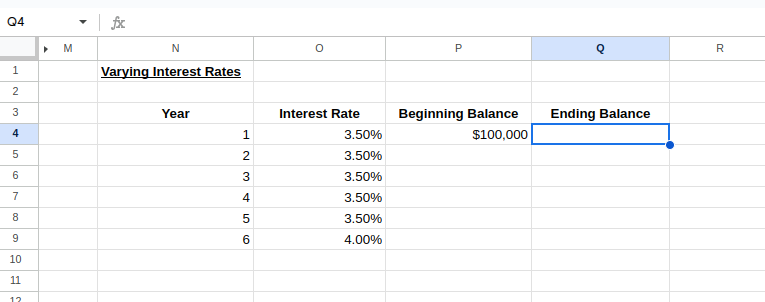

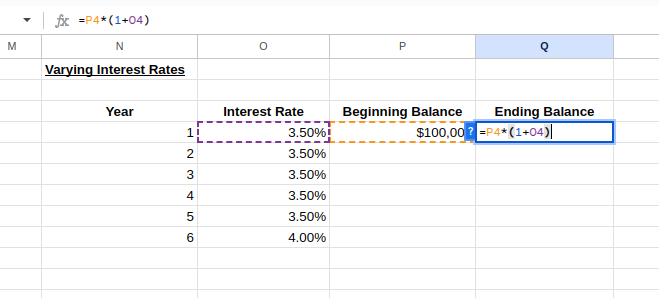

Kita dapat membuat model dengan suku bunga berbeda untuk periode waktu yang berbeda. Mari siapkan tabel suku bunga variabel dengan asumsi suku bunga naik 0,5% setiap 5 tahun:

Menyiapkan tabel untuk suku bunga yang bervariasi. Gambar oleh Penulis.

Menyiapkan tabel untuk suku bunga yang bervariasi. Gambar oleh Penulis.

Untuk menghitung saldo akhir Tahun 1 dan saldo awal Tahun 2, ketik berikut ini:

Sel Q4: =P4*(1+O4)

Sel P5: =Q4

Perhitungan suku bunga bervariasi. Gambar oleh Penulis.

Perhitungan suku bunga bervariasi. Gambar oleh Penulis.

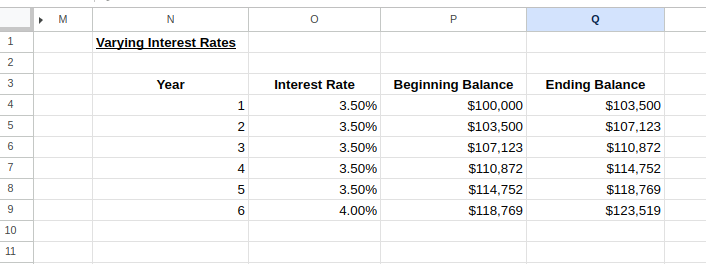

Sekarang kita dapat memilih baris Tahun 1–2 dan menyeret ke bawah untuk memperluas tabel ke jumlah tahun yang diinginkan, memodifikasi suku bunga sesuai kebutuhan, seperti terlihat pada gambar di bawah:

Kalkulator suku bunga bervariasi. Gambar oleh Penulis.

Kalkulator suku bunga bervariasi. Gambar oleh Penulis.

Model ini memungkinkan Anda memvisualisasikan bagaimana perubahan suku bunga memengaruhi investasi atau pinjaman Anda dari waktu ke waktu.

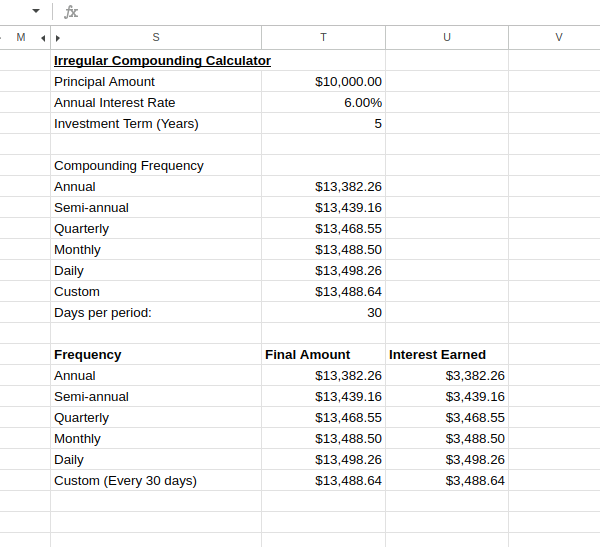

Produk keuangan dunia nyata sering menggunakan periode penggandaan yang tidak standar. Beberapa investasi menggandakan bunga setiap kuartal, lainnya bulanan, bahkan harian. Perbedaan frekuensi penggandaan ini dapat berdampak signifikan pada imbal hasil Anda dari waktu ke waktu.

Untuk mengakomodasi variasi ini di Excel, Anda dapat menyesuaikan rumus bunga majemuk sesuai kebutuhan. Misalnya, menghitung investasi $10.000 dengan bunga tahunan 6% dan penggandaan harian selama 5 tahun akan menggunakan rumus ini:

=10000*(1+0.06/365)^(365*5)Contoh kalkulator penggandaan tidak beraturan akan terlihat seperti:

Kalkulator penggandaan tidak beraturan. Gambar oleh Penulis.

Kalkulator penggandaan tidak beraturan. Gambar oleh Penulis.

Perbandingan ini dengan jelas menunjukkan bagaimana frekuensi penggandaan memengaruhi imbal hasil investasi Anda.

Seperti yang dapat Anda lihat, penggandaan yang lebih sering menghasilkan imbal hasil yang lebih tinggi, meskipun manfaat tambahannya berkurang seiring meningkatnya frekuensi. Wawasan ini sangat berharga saat mengevaluasi produk keuangan yang menawarkan metode penggandaan berbeda.

Sepanjang panduan ini, kita telah mengeksplorasi berbagai penerapan praktis dari rumus bunga majemuk di Excel. Mulai dari memahami rumus matematis dasar hingga menerapkan fungsi keuangan Excel seperti FV() dan PMT(), kini kita memiliki alat penting untuk melakukan perhitungan keuangan yang bermakna.

Untuk memperdalam keterampilan Excel Anda melampaui tutorial ini, pertimbangkan untuk mendaftar di Financial Modeling in Excel kami. Kursus ini membangun konsep dasar yang dibahas dalam tutorial dengan teknik pemodelan keuangan lanjutan.

Belajar Excel bersama DataCamp

Program

Kursus

Kursus

blogs

David Woods

13 mnt

blogs

Hugo Bowne-Anderson

13 mnt

blogs

Dario Radečić

15 mnt

blogs

Javier Canales Luna

14 mnt