Cursus

Fondamentaux d'Excel

16 h

Comprendre les intérêts composés est essentiel en analyse financière, car ils jouent un rôle clé en finance personnelle, dans les stratégies d’investissement et la prise de décision en entreprise. Excel simplifie ces calculs, ce qui facilite la projection de l’épargne future, l’évaluation des rendements et la planification des remboursements d’emprunts.

Ce guide vous présente différentes méthodes pour calculer les intérêts composés dans Excel, des formules de base aux techniques avancées. Notre Financial Modeling in Excel approfondit ensuite les techniques et stratégies abordées dans ce tutoriel. Maîtriser ces notions peut considérablement améliorer vos compétences en analyse financière.

L’intérêt composé correspond à la croissance exponentielle d’un capital dans le temps. Contrairement à l’intérêt simple, qui croît linéairement, l’intérêt composé s’accélère car les intérêts gagnés à chaque période s’ajoutent au capital pour la période suivante.

La puissance de l’intérêt composé apparaît clairement lorsqu’on visualise des placements de long terme. Une légère différence de taux (par exemple 6 % contre 8 %) peut aboutir à des résultats très différents sur plusieurs décennies — parfois la différence entre une retraite confortable et des difficultés financières.

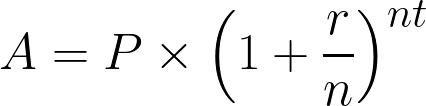

Les intérêts composés se calculent avec la formule :

Formule des intérêts composés. Image par l’auteur.

Où :

Maintenant que nous avons compris le concept et la formule mathématique, mettons-les en pratique dans Excel.

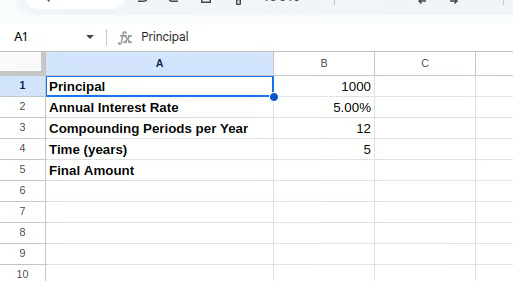

Pour appliquer cette formule dans Excel, préparez une feuille de calcul simple avec des cellules clairement identifiées pour chaque variable.

Commencez par organiser votre feuille avec les libellés suivants :

Saisissez ensuite vos valeurs dans la colonne B :

Cellule B1 : renseignez votre capital initial (ex. : 1000)

Cellule B2 : saisissez votre taux en décimal (ex. : 0.05 pour 5 %)

Cellule B3 : saisissez le nombre de périodes de capitalisation par an (ex. : 12 pour mensuelle)

Cellule B4 : indiquez la durée en années (ex. : 5)

Après la mise en place des données, votre feuille Excel devrait ressembler à ceci :

Configuration du tableau Excel. Image par l’auteur.

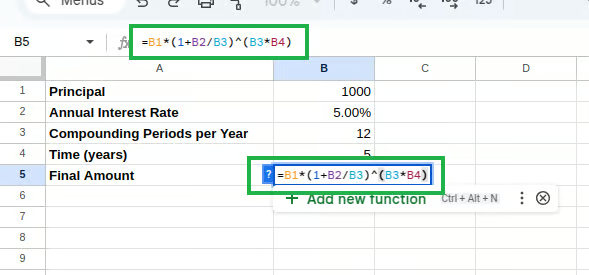

Enfin, en cellule B5, saisissez la formule d’intérêt composé :

=B1*(1+B2/B3)^(B3*B4) Formule des intérêts composés dans Excel. Image par l’auteur.

Formule des intérêts composés dans Excel. Image par l’auteur.

Cette formule applique directement l’équation ci-dessus pour calculer le montant final après capitalisation des intérêts.

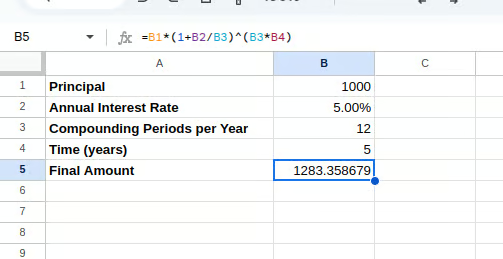

Calcul des intérêts composés. Image par l’auteur.

Si la formule manuelle fonctionne, Excel propose aussi des fonctions financières intégrées qui simplifient le calcul des intérêts composés. La fonction FV() (Future Value) est particulièrement utile pour calculer la valeur future en présence de versements réguliers.

La syntaxe de FV() est :

=FV(rate, nper, pmt, [pv], [type])Où :

rate = Taux d’intérêt par période

nper = Nombre total de périodes

pmt = Paiement versé à chaque période (0 si aucun)

pv = Valeur actuelle (capital initial), à saisir en négatif

type = Échéance des paiements (0 fin de période, 1 début)

Modifions notre feuille pour utiliser FV() :

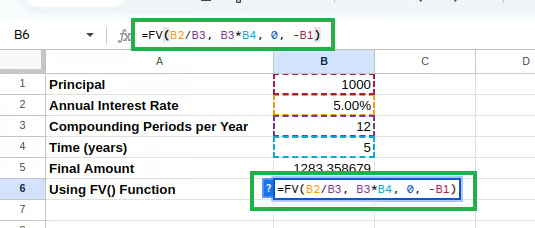

Tapez la formule suivante en cellule B6 :

=FV(B2/B3, B3*B4, 0, -B1)

Calcul des intérêts composés avec FV(). Image par l’auteur.

Notez que nous divisons le taux annuel par le nombre de périodes pour obtenir le taux par période, et que nous saisissons le capital en négatif comme l’exige la fonction.

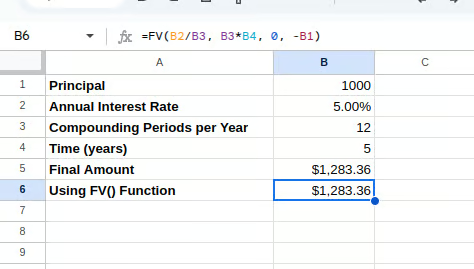

Vous devriez obtenir la valeur future calculée comme ci‑dessous :

Intérêts composés avec FV(). Image par l’auteur.

La fonction PMT() calcule la mensualité d’un prêt sur la base de paiements constants et d’un taux d’intérêt constant. Bien qu’elle soit conçue pour les emprunts, elle peut s’adapter à des scénarios d’intérêts composés où vous souhaitez déterminer un versement régulier pour atteindre un objectif d’épargne.

La syntaxe de PMT() est :

=PMT(rate, nper, pv, [fv], [type])Où :

rate = Taux d’intérêt par période

nper = Nombre total de périodes

pv = Valeur actuelle (capital initial)

fv = Valeur future (montant cible à atteindre)

type = Échéance des paiements (0 fin de période, 1 début)

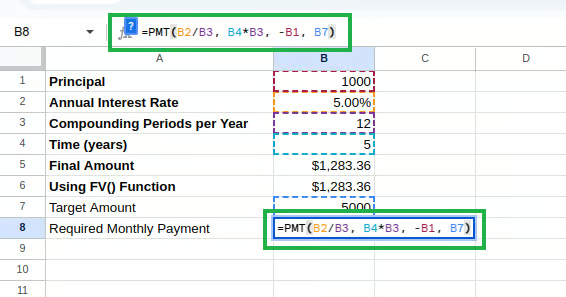

Ajoutons cela à notre feuille :

Cellule A7 : « Montant cible »

Cellule B7 : saisissez votre objectif (ex. : 5000)

Cellule A8 : « Versement mensuel requis »

Saisissez la formule suivante en cellule B8 :

=PMT(B2/12, B4*12, -B1, B7) Calcul des intérêts composés avec PMT(). Image par l’auteur.

Calcul des intérêts composés avec PMT(). Image par l’auteur.

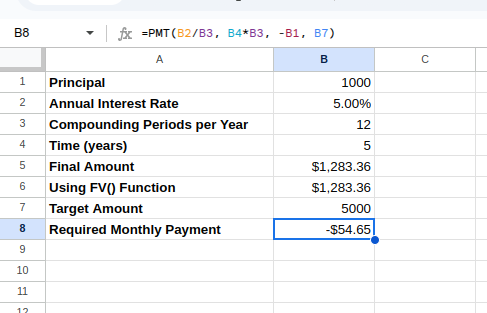

Cette formule calcule le versement mensuel nécessaire pour atteindre votre objectif compte tenu du capital initial et du taux d’intérêt.

La mensualité calculée s’affiche comme ci‑dessous :

Intérêts composés avec PMT(). Image par l’auteur.

Par défaut, PMT() renvoie une valeur négative car elle adopte une logique de flux de trésorerie :

La formule d’intérêt composé dans Excel s’applique à de nombreux cas concrets en finance personnelle et en entreprise. Explorons quelques scénarios pratiques.

L’un des usages les plus fréquents consiste à projeter la croissance d’un compte d’épargne ou d’un portefeuille. Comprendre l’évolution de votre capital dans le temps aide à décider en connaissance de cause.

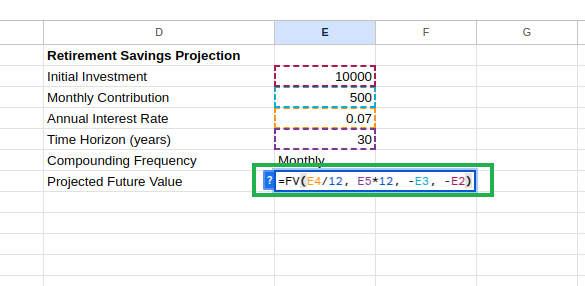

Créons un modèle de projection d’épargne retraite dans une nouvelle section de la feuille. Après avoir saisi « Projection d’épargne retraite » en cellule D1, paramétrez les cellules D2 à D6 :

Cellule D2 : « Investissement initial » avec E2 : 10000

Cellule D3 : « Versement mensuel » avec E3 : 500

Cellule D4 : « Taux d’intérêt annuel » avec E4 : 0.07

Cellule D5 : « Horizon (années) » avec E5 : 30

Cellule D6 : « Fréquence de capitalisation » avec E6 : « Mensuelle »

Après avoir saisi « Valeur future projetée » en D7, tapez la formule suivante en E7 :

=FV(E4/12, E5*12, -E3, -E2) Calcul de la valeur future projetée. Image par l’auteur.

Calcul de la valeur future projetée. Image par l’auteur.

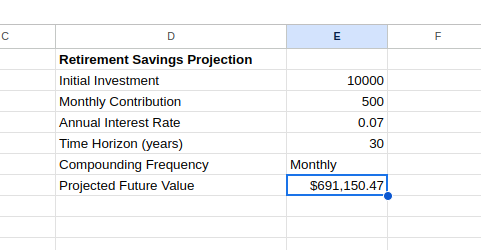

Cette formule projette votre épargne retraite en tenant compte de l’investissement initial et des versements réguliers. Vous pouvez visualiser la valeur future ci‑dessous :

Valeur future projetée avec FV(). Image par l’auteur.

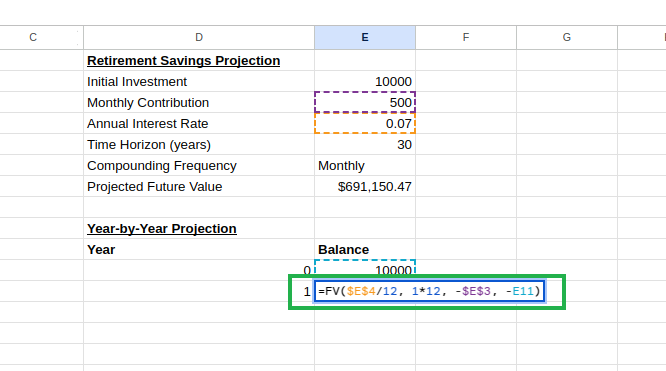

Nous pouvons enrichir ce modèle avec un tableau de projection année par année :

En D9, entrez « Projection année par année »

En D10, entrez « Année » et en E10 « Solde »

En D11, entrez 0 (année de départ)

En E11, entrez l’investissement initial : =E2

En D12, entrez 1

En E12, calculez le solde après l’année 1 :

=FV($E$4/12, 1*12, -$E$3, -E11) Création d’un tableau de projection année par année. Image par l’auteur.

Création d’un tableau de projection année par année. Image par l’auteur.

Excel ajuste automatiquement les références de cellules à chaque ligne, créant une suite de calculs où chaque année se base sur le solde de l’année précédente.

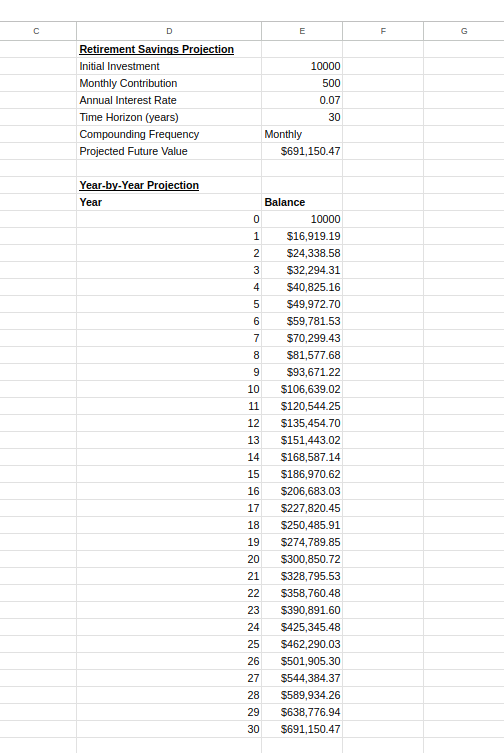

Tableau de projection année par année. Image par l’auteur.

Ce graphique vous aide à comprendre la croissance de votre épargne et à rester régulier dans vos investissements, en illustrant l’accélération caractéristique des intérêts composés.

Les intérêts composés s’appliquent aussi aux prêts, où les intérêts se capitalisent sur le solde restant. Les fonctions d’Excel permettent de comprendre différents aspects d’un prêt : mensualité, part d’intérêts totale, etc.

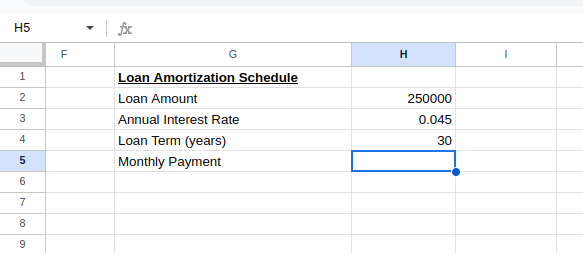

Pour créer un tableau d’amortissement, définissez vos paramètres comme ci‑dessous :

Calcul de la mensualité du prêt. Image par l’auteur.

Calcul de la mensualité du prêt. Image par l’auteur.

En cellule H3, tapez la formule suivante pour calculer la mensualité :

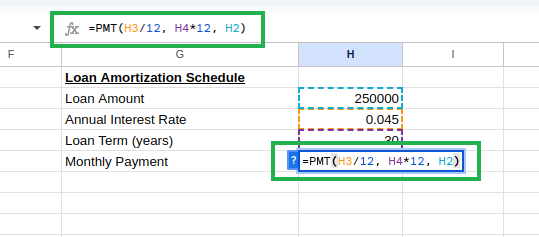

=PMT(H3/12, H4*12, H2) Calcul de la mensualité avec PMT(). Image par l’auteur.

Calcul de la mensualité avec PMT(). Image par l’auteur.

Vous obtenez la mensualité suivante :

Mensualité du prêt. Image par l’auteur.

Ensuite, créez l’en‑tête du tableau d’amortissement comme ci‑dessous :

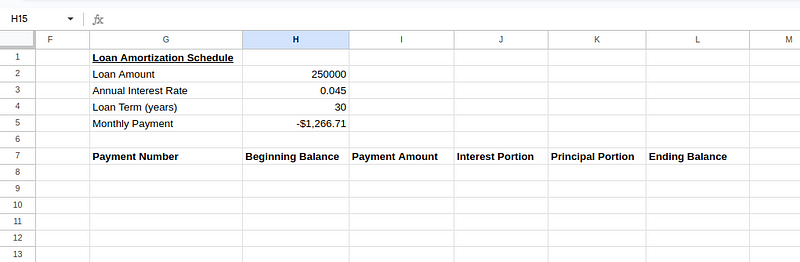

Création du tableau d’amortissement. Image par l’auteur.

Création du tableau d’amortissement. Image par l’auteur.

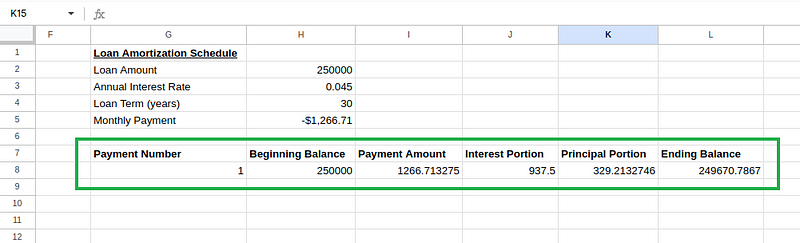

Renseignez les valeurs initiales pour la première échéance (ligne 8) :

Cellule G8 : 1 (première échéance)

Cellule H8 : =H2 (capital emprunté initial)

Cellule I8 : =ABS(H5) (montant de la mensualité ; ABS() convertit le résultat négatif de PMT() en positif)

Cellule J8 : =H8*($H$3/12) (part d’intérêt : solde de début × taux mensuel)

Cellule K8 : =I8-J8 (part de capital : mensualité − intérêts)

Cellule L8 : =H8-K8 (solde de fin : solde de début − capital remboursé)

Calculs du tableau d’amortissement. Image par l’auteur.

Calculs du tableau d’amortissement. Image par l’auteur.

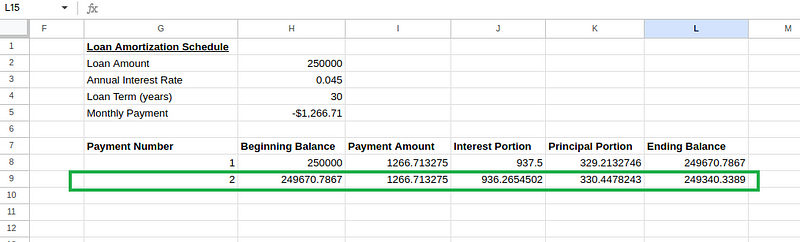

Pour la deuxième échéance (ligne 9), créez les formules suivantes :

Cellule G9 : 2 (deuxième échéance)

Cellule H9 : =L8 (solde de début = solde de fin précédent)

Cellule I9 : =I8 (mensualité inchangée)

Cellule J9 : =H9*($H$3/12) (intérêts calculés sur le nouveau solde de début)

Cellule K9 : =I9-J9 (part de capital)

Cellule L9 : =H9-K9 (solde de fin)

Calculs du tableau d’amortissement. Image par l’auteur.

Calculs du tableau d’amortissement. Image par l’auteur.

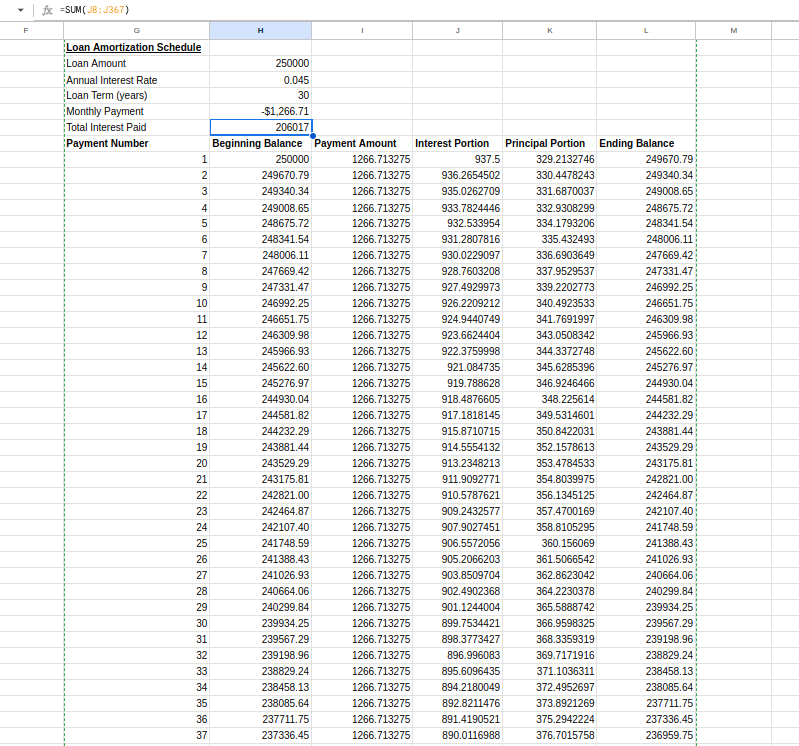

Puis sélectionnez les cellules H9 à L9 et faites glisser jusqu’à la ligne 367 (pour les 360 échéances).

En H6, calculez le total des intérêts payés :

=SUM(J8:J367)Le tableau final devrait ressembler à ceci :

Tableau d’amortissement. Image par l’auteur.

Tableau d’amortissement. Image par l’auteur.

Ce tableau d’amortissement montre l’impact de chaque paiement sur votre solde et l’ampleur des intérêts payés sur la durée du prêt. Au début, les mensualités couvrent surtout les intérêts, puis elles remboursent principalement le capital — un point clé pour comprendre un prêt immobilier.

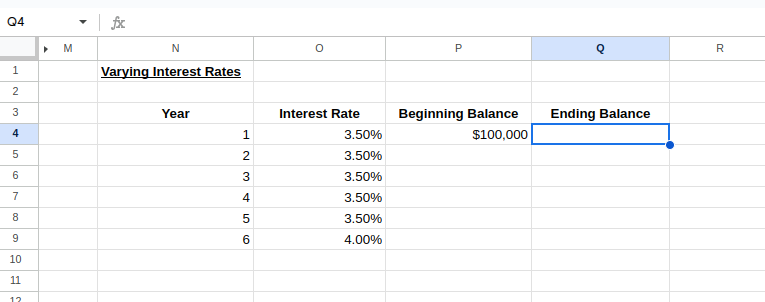

Voyons des situations où utiliser des techniques avancées, comme la gestion de périodes de capitalisation irrégulières et de taux variables.

Dans la réalité, les taux peuvent varier : prêts à taux révisable, placements indexés sur le marché, etc. Excel peut gérer ces cas complexes avec une configuration adaptée.

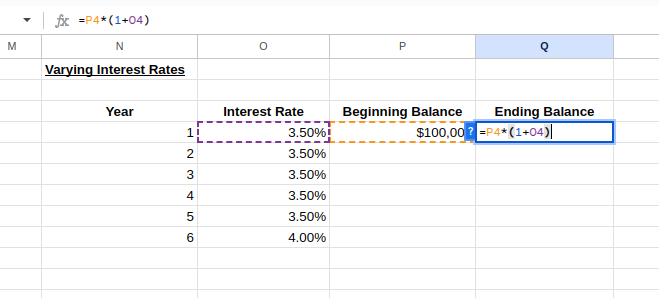

Nous pouvons créer un modèle avec des taux différents selon les périodes. Mettons en place un tableau où le taux augmente de 0,5 % tous les 5 ans :

Mise en place d’un tableau de taux variables. Image par l’auteur.

Mise en place d’un tableau de taux variables. Image par l’auteur.

Pour calculer le solde de fin de l’année 1 et le solde de début de l’année 2, saisissez :

Cellule Q4 : =P4*(1+O4)

Cellule P5 : =Q4

Calculs avec taux variables. Image par l’auteur.

Calculs avec taux variables. Image par l’auteur.

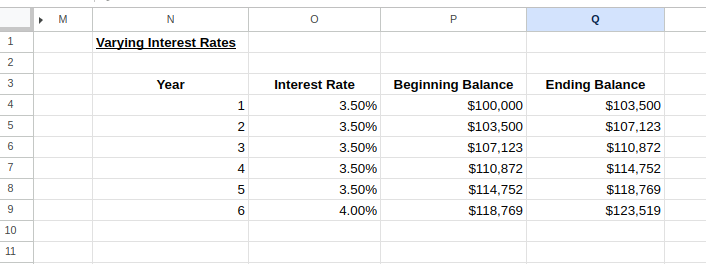

Sélectionnez ensuite les lignes des années 1–2 et faites glisser pour étendre le tableau au nombre d’années souhaité, en modifiant les taux si besoin, comme ci‑dessous :

Calculateur de taux variables. Image par l’auteur.

Calculateur de taux variables. Image par l’auteur.

Ce modèle vous permet de visualiser l’impact de l’évolution des taux sur votre investissement ou votre prêt dans le temps.

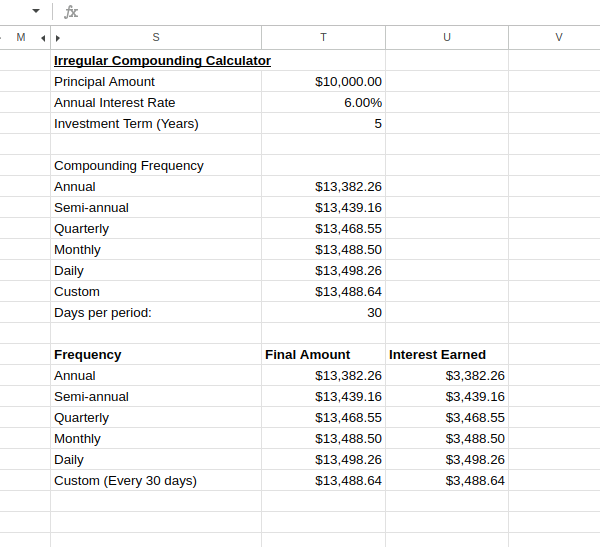

Dans la pratique, les produits financiers n’ont pas toujours la même fréquence de capitalisation : trimestrielle, mensuelle, voire quotidienne. Ces différences influencent significativement le rendement dans le temps.

Pour tenir compte de ces variantes dans Excel, adaptez la formule d’intérêt composé. Par exemple, pour un placement de 10 000 $ à 6 % par an avec capitalisation quotidienne pendant 5 ans :

=10000*(1+0.06/365)^(365*5)Un exemple de calculateur de capitalisation irrégulière peut ressembler à ceci :

Calculateur de capitalisation irrégulière. Image par l’auteur.

Calculateur de capitalisation irrégulière. Image par l’auteur.

Cette comparaison montre clairement comment la fréquence de capitalisation affecte vos rendements.

Comme vous le voyez, une capitalisation plus fréquente accroît le rendement, même si le gain marginal diminue avec la fréquence. Cette lecture est utile pour comparer des produits financiers affichant des méthodes de capitalisation différentes.

Dans ce guide, nous avons exploré plusieurs applications pratiques des formules d’intérêts composés dans Excel. De la formule mathématique de base à l’usage des fonctions financières d’Excel comme FV() et PMT(), vous disposez désormais des outils essentiels pour réaliser des calculs financiers pertinents.

Pour aller plus loin avec Excel, envisagez de vous inscrire à notre Financial Modeling in Excel. Ce cours prolonge les concepts fondamentaux vus ici avec des techniques avancées de modélisation financière.

Acquérir les compétences nécessaires pour optimiser Excel - aucune expérience n'est requise.

Apprenez Excel avec DataCamp

Cursus

Cours

Cours

blog

Matt Crabtree

14 min

blog

Kurtis Pykes

15 min

Tutoriel

Aditya Sharma

Tutoriel

DataCamp Team

Tutoriel

Satyabrata Pal

Tutoriel

Laiba Siddiqui