Programma

Fondamenti di Excel

16 h

Capire l’interesse composto è fondamentale per l’analisi finanziaria, perché gioca un ruolo importante nelle finanze personali, nelle strategie di investimento e nelle decisioni aziendali. Excel aiuta a semplificare questi calcoli, rendendo più facile prevedere i risparmi futuri, valutare i rendimenti degli investimenti e pianificare il rimborso dei prestiti.

Questa guida ti accompagnerà attraverso diversi metodi per calcolare l’interesse composto in Excel, dalle formule di base alle tecniche avanzate. Il nostro Financial Modeling in Excel course approfondisce ulteriormente le tecniche e le strategie discusse in questo tutorial. Padroneggiare questi concetti può migliorare sensibilmente le tue capacità di analisi finanziaria.

L’interesse composto rappresenta la crescita esponenziale del denaro nel tempo. A differenza dell’interesse semplice, che cresce linearmente, l’interesse composto accelera perché gli interessi maturati in ogni periodo diventano parte del capitale per il periodo successivo.

La potenza dell’interesse composto diventa evidente quando si visualizzano investimenti di lungo periodo. Anche una piccola differenza nei tassi (come 6% contro 8%) può portare a risultati molto diversi nell’arco di decenni, potenzialmente facendo la differenza tra una pensione serena e difficoltà finanziarie.

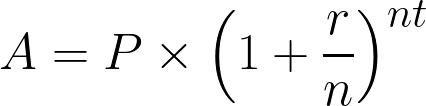

L’interesse composto si calcola con la formula:

Formula dell’interesse composto. Immagine dell’autore.

Dove:

Ora che abbiamo compreso il concetto e la formula matematica, implementiamola in Excel.

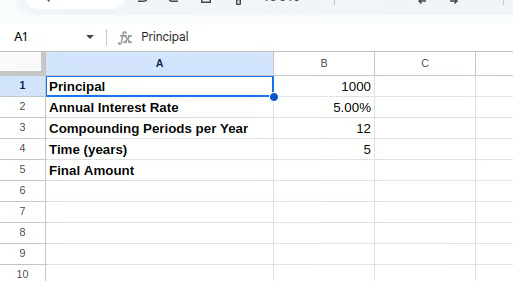

Per implementare questa formula in Excel, imposta una struttura di foglio di calcolo di base con celle ben etichettate per ogni variabile.

Per iniziare, organizza il foglio con le seguenti etichette:

Poi, inserisci i valori nella colonna B:

Cella B1: Inserisci l’importo del capitale (es., 1000)

Cella B2: Inserisci il tasso d’interesse in forma decimale (es., 0.05 per 5%)

Cella B3: Inserisci il numero di periodi di capitalizzazione per anno (es., 12 per mensile)

Cella B4: Inserisci il tempo in anni (es., 5)

Dopo aver impostato i dati, il tuo foglio Excel dovrebbe apparire così:

Impostazione della tabella Excel. Immagine dell’autore.

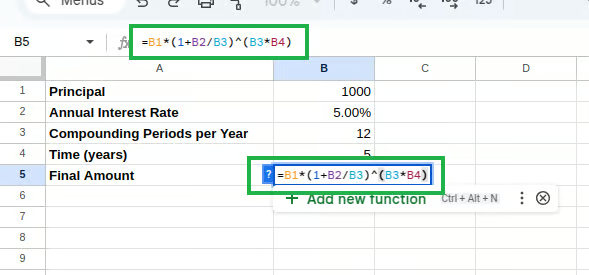

Infine, nella cella B5, inserisci la formula dell’interesse composto:

=B1*(1+B2/B3)^(B3*B4) Formula dell’interesse composto in Excel. Immagine dell’autore.

Formula dell’interesse composto in Excel. Immagine dell’autore.

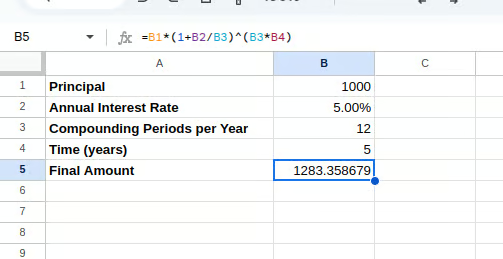

Questa formula applica direttamente l’equazione matematica sopra, calcolando l’importo finale dopo la capitalizzazione degli interessi.

Calcolo dell’interesse composto. Immagine dell’autore.

Sebbene la formula manuale funzioni bene, Excel offre funzioni finanziarie integrate che semplificano i calcoli dell’interesse composto. La funzione FV() (Future Value) è particolarmente utile per calcolare l’interesse composto quando effettui pagamenti o investimenti regolari.

La sintassi della funzione FV() è:

=FV(rate, nper, pmt, [pv], [type])Dove:

rate = Tasso d’interesse per periodo

nper = Numero totale di periodi di pagamento

pmt = Pagamento effettuato in ogni periodo (inserisci 0 se assente)

pv = Valore attuale (capitale iniziale), da inserire come numero negativo

type = Quando sono dovuti i pagamenti (0 a fine periodo, 1 a inizio)

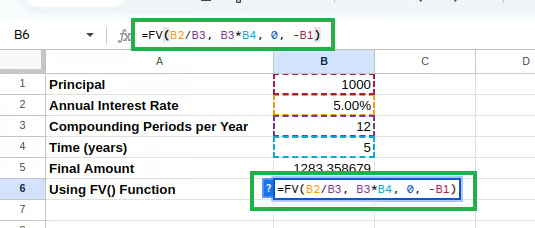

Modifichiamo il foglio per usare la funzione FV():

Digita quanto segue nella cella B6:

=FV(B2/B3, B3*B4, 0, -B1)

Calcolo dell’interesse composto con FV(). Immagine dell’autore.

Nota che dividiamo il tasso annuale per il numero di periodi di capitalizzazione per ottenere il tasso per periodo e inseriamo il capitale come numero negativo come richiesto dalla funzione.

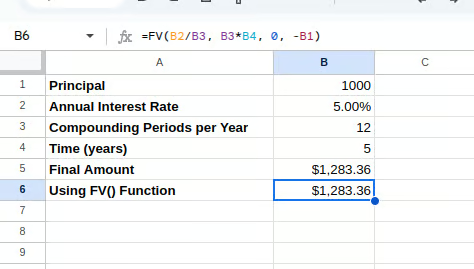

Dovresti vedere l’interesse composto calcolato come di seguito:

Interesse composto con FV(). Immagine dell’autore.

La funzione PMT() calcola la rata di un prestito basato su pagamenti costanti e un tasso d’interesse costante. Sebbene sia pensata principalmente per i prestiti, può essere adattata a scenari di interesse composto in cui vuoi determinare contributi periodici per raggiungere una somma obiettivo.

La sintassi della funzione PMT() è:

=PMT(rate, nper, pv, [fv], [type])Dove:

rate = Tasso d’interesse per periodo

nper = Numero totale di periodi di pagamento

pv = Valore attuale (capitale iniziale)

fv = Valore futuro (l’importo obiettivo che vuoi raggiungere)

type = Quando sono dovuti i pagamenti (0 a fine periodo, 1 a inizio)

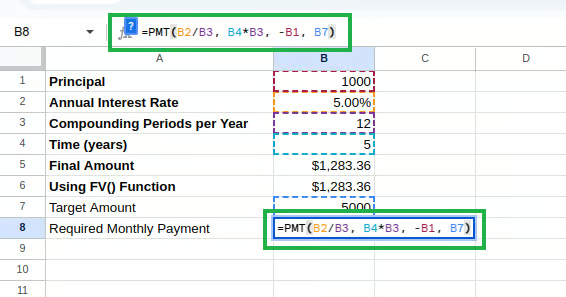

Aggiungiamola al nostro foglio:

Cella A7: “Importo obiettivo”

Cella B7: Inserisci l’importo obiettivo (es., 5000)

Cella A8: “Pagamento mensile richiesto”

Digita quanto segue nella cella B8:

=PMT(B2/12, B4*12, -B1, B7) Calcolo dell’interesse composto con PMT(). Immagine dell’autore.

Calcolo dell’interesse composto con PMT(). Immagine dell’autore.

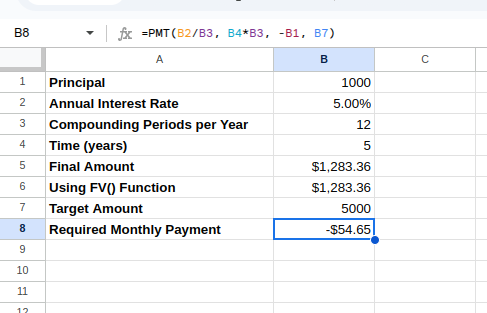

Questa formula calcola quanto devi versare ogni mese per raggiungere l’importo obiettivo, dato il tuo capitale iniziale e il tasso d’interesse.

Il pagamento mensile calcolato appare come segue:

Interesse composto con PMT(). Immagine dell’autore.

La funzione PMT() in Excel restituisce per impostazione predefinita un valore negativo perché è progettata da una prospettiva di flusso di cassa:

La formula dell’interesse composto in Excel ha numerose applicazioni reali nelle finanze personali e nei contesti aziendali. Esploriamo alcuni di questi scenari pratici.

Una delle applicazioni più comuni dei calcoli di interesse composto è la proiezione della crescita di conti di risparmio o investimento. Capire come il denaro cresce nel tempo ci aiuta a prendere decisioni informate.

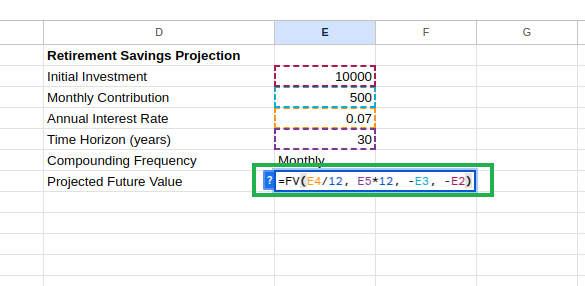

Creiamo un modello di proiezione dei risparmi per la pensione in una nuova sezione del foglio. Dopo aver inserito “Proiezione risparmi pensione” nella cella D1, puoi impostare i parametri nelle celle da D2 a D6:

Cella D2: “Investimento iniziale” con E2: 10000

Cella D3: “Contributo mensile” con E3: 500

Cella D4: “Tasso d’interesse annuale” con E4: 0.07

Cella D5: “Orizzonte temporale (anni)” con E5: 30

Cella D6: “Frequenza di capitalizzazione” con E6: “Mensile”

Dopo aver inserito “Valore futuro previsto” nella cella D7, digita la seguente equazione in E7:

=FV(E4/12, E5*12, -E3, -E2) Calcolo del valore futuro previsto. Immagine dell’autore.

Calcolo del valore futuro previsto. Immagine dell’autore.

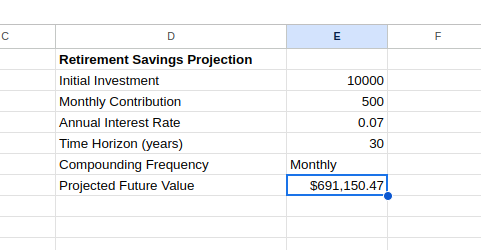

Questa formula proietta i tuoi risparmi pensionistici, tenendo conto sia dell’investimento iniziale sia dei contributi regolari. Puoi vedere il valore futuro come di seguito:

Valore futuro previsto con FV(). Immagine dell’autore.

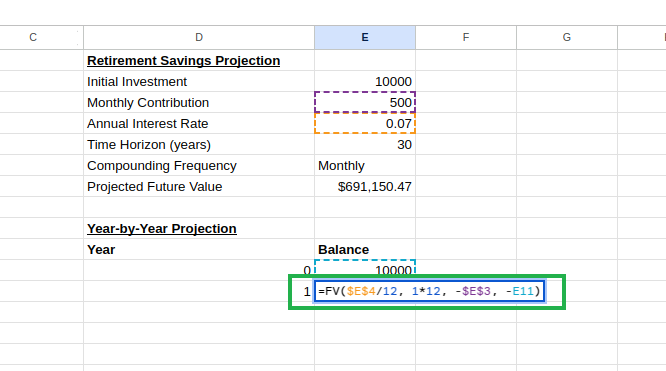

Possiamo migliorare questo modello creando una tabella di proiezione anno per anno:

Nella cella D9, inserisci “Proiezione anno per anno”

Nella cella D10, inserisci “Anno” e nella cella E10, inserisci “Saldo”

Nella cella D11, inserisci 0 (anno iniziale)

Nella cella E11, inserisci il tuo investimento iniziale: =E2

Nella cella D12, inserisci 1

Nella cella E12, calcola il saldo dopo l’anno 1:

=FV($E$4/12, 1*12, -$E$3, -E11) Creazione di una tabella di proiezione anno per anno. Immagine dell’autore.

Creazione di una tabella di proiezione anno per anno. Immagine dell’autore.

Excel regolerà automaticamente i riferimenti di cella in ogni riga, creando una sequenza di calcoli in cui ogni anno si basa sul saldo dell’anno precedente.

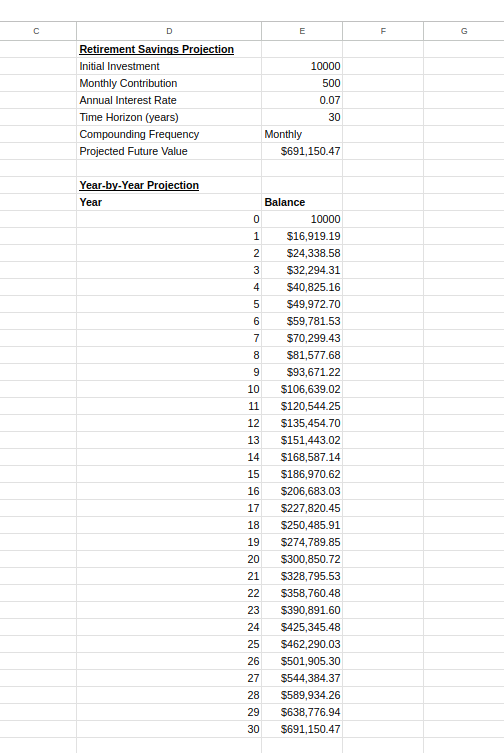

Tabella di proiezione anno per anno. Immagine dell’autore.

Questo grafico può aiutarti a capire come i tuoi risparmi crescono nel tempo e può motivare a investire con costanza mostrando l’andamento di crescita accelerata tipico dell’interesse composto.

L’interesse composto si applica anche ai prestiti, dove gli interessi si capitalizzano sul saldo residuo. Le funzioni di Excel possono aiutarti a comprendere vari aspetti dei prestiti, dalle rate mensili al totale degli interessi pagati.

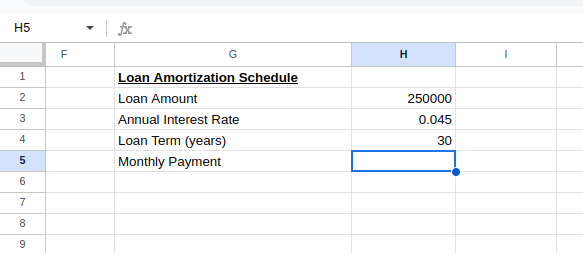

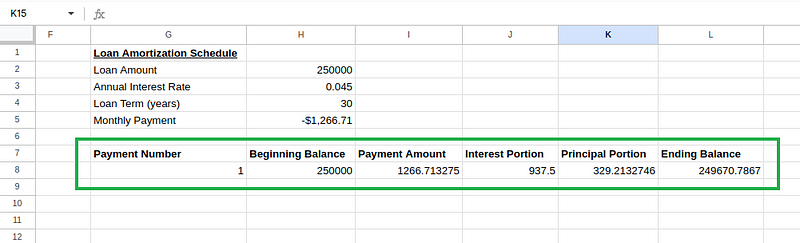

Per creare un piano di ammortamento, imposta i parametri del prestito come mostrato di seguito:

Calcolo della rata mensile del prestito. Immagine dell’autore.

Calcolo della rata mensile del prestito. Immagine dell’autore.

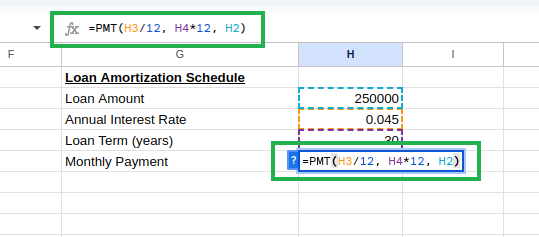

Nella cella H3, digita quanto segue per calcolare la rata mensile:

=PMT(H3/12, H4*12, H2) Calcolo della rata mensile del prestito con PMT(). Immagine dell’autore.

Calcolo della rata mensile del prestito con PMT(). Immagine dell’autore.

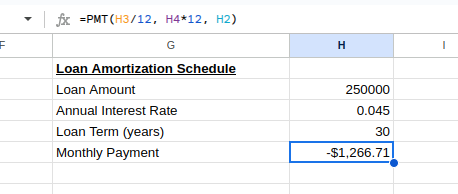

Vedrai la rata mensile come segue:

Rata mensile del prestito. Immagine dell’autore.

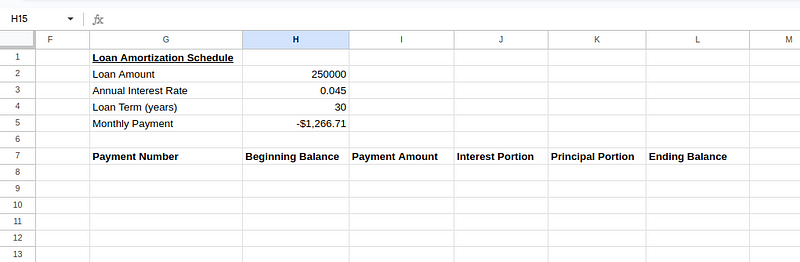

Successivamente, imposta l’intestazione della tabella del piano di ammortamento come sotto:

Creazione della tabella del piano di ammortamento. Immagine dell’autore.

Creazione della tabella del piano di ammortamento. Immagine dell’autore.

Inserisci i valori iniziali per la prima rata (riga 8):

Cella G8: 1 (prima rata)

Cella H8: =H2 (importo iniziale del prestito)

Cella I8: =ABS(H5) (importo della rata, usando ABS() per convertire il risultato negativo di PMT() in positivo)

Cella J8: =H8*($H$3/12) (quota interessi: saldo iniziale × tasso mensile)

Cella K8: =I8-J8 (quota capitale: rata − quota interessi)

Cella L8: =H8-K8 (saldo finale: saldo iniziale − quota capitale)

Calcoli della tabella del piano di ammortamento. Immagine dell’autore.

Calcoli della tabella del piano di ammortamento. Immagine dell’autore.

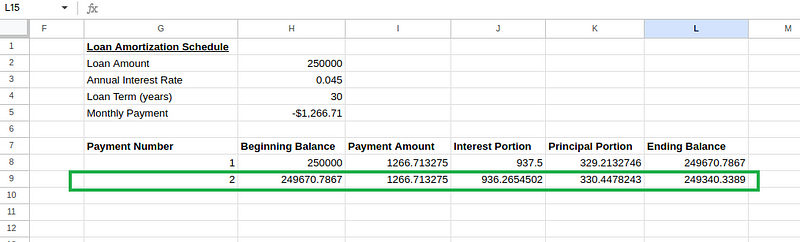

Per la seconda rata (riga 9), crea le seguenti formule:

Cella G9: 2 (seconda rata)

Cella H9: =L8 (il saldo iniziale equivale al saldo finale della rata precedente)

Cella I9: =I8 (l’importo della rata resta invariato)

Cella J9: =H9*($H$3/12) (quota interessi basata sul nuovo saldo iniziale)

Cella K9: =I9-J9 (quota capitale)

Cella L9: =H9-K9 (saldo finale)

Calcoli della tabella del piano di ammortamento. Immagine dell’autore.

Calcoli della tabella del piano di ammortamento. Immagine dell’autore.

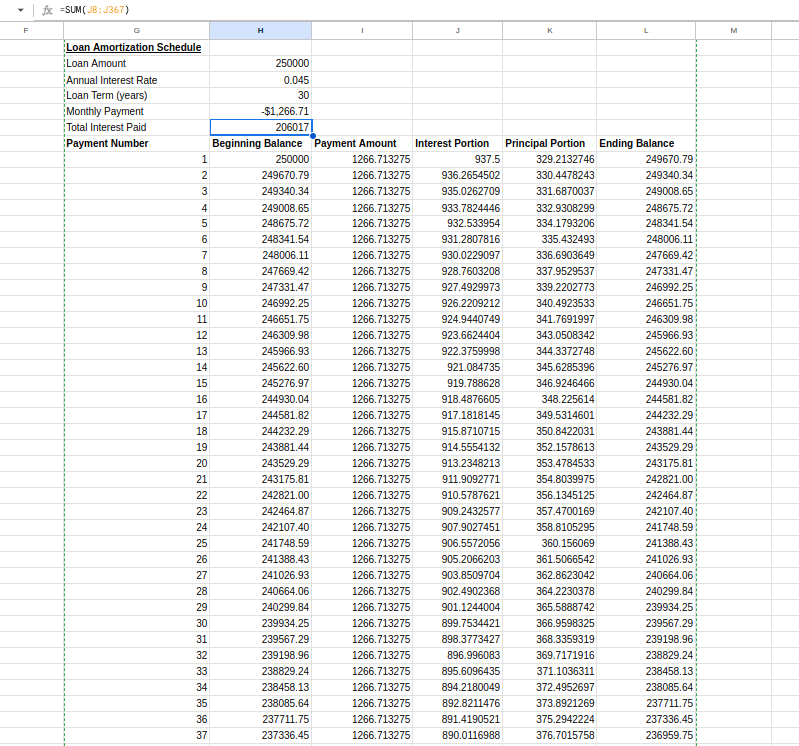

Poi seleziona le celle da H9 a L9 e trascina verso il basso fino alla riga 367 (per tutte le 360 rate).

Nella cella H6, possiamo calcolare il totale degli interessi pagati:

=SUM(J8:J367)Il piano finale dovrebbe apparire così:

Tabella del piano di ammortamento. Immagine dell’autore.

Tabella del piano di ammortamento. Immagine dell’autore.

Questo piano di ammortamento mostra come ogni rata incide sul saldo del prestito e l’ingente ammontare di interessi pagati nell’arco della vita del prestito. Le rate iniziali coprono principalmente gli interessi, mentre quelle successive riducono soprattutto il capitale: un aspetto importante per comprendere i mutui.

Esploriamo scenari che richiedono tecniche avanzate, come la gestione di periodi di capitalizzazione irregolari e tassi d’interesse variabili.

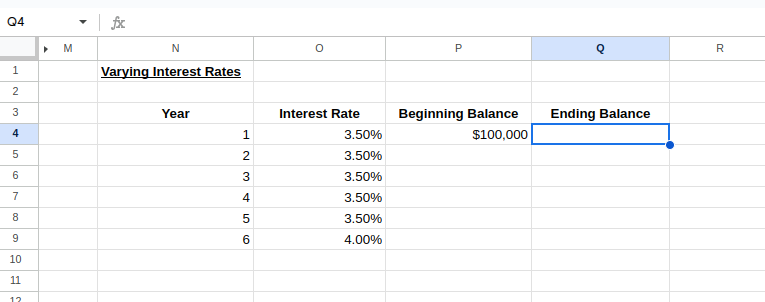

Nella realtà spesso si incontrano tassi variabili, come nei mutui a tasso variabile o negli investimenti legati al mercato. Excel può gestire questi scenari complessi con qualche impostazione aggiuntiva.

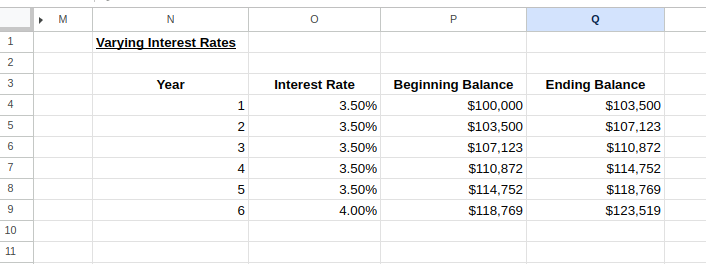

Possiamo creare un modello con tassi differenti per periodi diversi. Impostiamo una tabella di tassi variabili ipotizzando un aumento dello 0,5% ogni 5 anni:

Impostazione di una tabella per tassi variabili. Immagine dell’autore.

Impostazione di una tabella per tassi variabili. Immagine dell’autore.

Per calcolare il saldo finale dell’anno 1 e il saldo iniziale dell’anno 2, digita quanto segue:

Cella Q4: =P4*(1+O4)

Cella P5: =Q4

Calcoli con tassi variabili. Immagine dell’autore.

Calcoli con tassi variabili. Immagine dell’autore.

Ora possiamo selezionare le righe degli anni 1–2 e trascinare verso il basso per estendere la tabella al numero di anni desiderato, modificando i tassi secondo necessità, come mostrato nell’immagine seguente:

Calcolatore di tassi variabili. Immagine dell’autore.

Calcolatore di tassi variabili. Immagine dell’autore.

Questo modello ti consente di visualizzare come i cambiamenti dei tassi d’interesse influenzano il tuo investimento o prestito nel tempo.

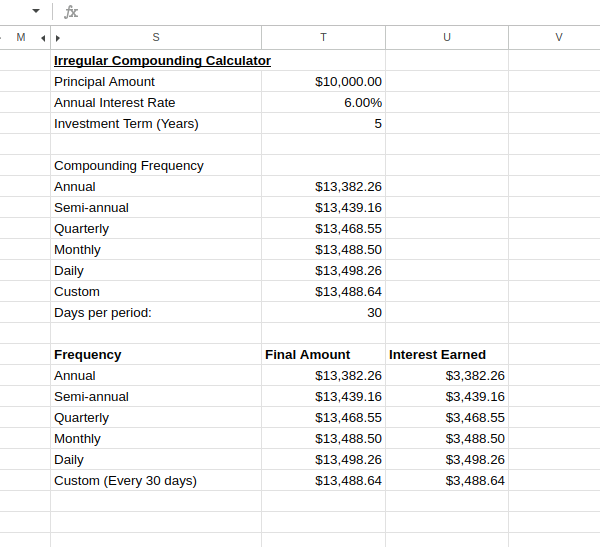

I prodotti finanziari reali spesso prevedono periodi di capitalizzazione non standard. Alcuni investimenti capitalizzano trimestralmente, altri mensilmente e alcuni persino giornalmente. Queste differenze nella frequenza di capitalizzazione possono incidere in modo significativo sui rendimenti nel tempo.

Per gestire queste variazioni in Excel, puoi adattare di conseguenza la formula dell’interesse composto. Supponiamo di calcolare un investimento di $10.000 al 6% annuo con capitalizzazione giornaliera per 5 anni con questa formula:

=10000*(1+0.06/365)^(365*5)Un esempio di calcolatore per capitalizzazioni irregolari apparirà così:

Calcolatore per capitalizzazioni irregolari. Immagine dell’autore.

Calcolatore per capitalizzazioni irregolari. Immagine dell’autore.

Questo confronto dimostra chiaramente come la frequenza di capitalizzazione influisca sui rendimenti dell’investimento.

Come puoi vedere, una capitalizzazione più frequente produce rendimenti più alti, anche se il beneficio incrementale diminuisce all’aumentare della frequenza. Questo è particolarmente utile quando valuti prodotti finanziari che pubblicizzano metodi di capitalizzazione diversi.

In questa guida, abbiamo esplorato varie applicazioni pratiche delle formule di interesse composto in Excel. Dalla comprensione della formula matematica di base all’uso delle funzioni finanziarie di Excel come FV() e PMT(), ora disponiamo degli strumenti essenziali per eseguire calcoli finanziari significativi.

Per approfondire le tue competenze in Excel oltre questo tutorial, valuta l’iscrizione al nostro Financial Modeling in Excel course. Questo corso amplia i concetti fondamentali discussi nel tutorial con tecniche avanzate di financial modeling.

Impara Excel con DataCamp

Programma

Corso

Corso

blog

Abid Ali Awan

10 min

blog

Tim Lu

12 min

blog

Abid Ali Awan

15 min