programa

Fundamentos de Excel

16 h

La función NPER() es una importante herramienta financiera de Excel (y de otros programas de hojas de cálculo) que ayuda a los usuarios a responder a una pregunta clave: "¿Cuánto tardará?" Al calcular cuántos meses faltan para pagar un préstamo o determinar cuántos años faltan para que tus ahorros para la jubilación alcancen tu objetivo, NPER() te da la respuesta.

Como parte de la familia de funciones financieras de Excel, NPER() es valiosa para la planificación de préstamos, el análisis de inversiones y la toma de decisiones financieras a largo plazo. En este artículo, desglosaremos cómo funciona NPER(), explicaremos sus parámetros, exploraremos ejemplos prácticos y proporcionaremos consejos útiles para ayudarte a utilizar eficazmente esta valiosa función de Excel.

La función NPER() de Excel calcula el número total de periodos de pago necesarios para alcanzar un objetivo financiero. Por ejemplo, para determinar cuántas mensualidades se necesitan para pagar un préstamo de 10.000 $ con mensualidades de 250 $ a un interés anual del 5%:

=NPER(5%/12, -250, 10000)El resultado: aproximadamente 44 meses (3,7 años) para pagar completamente el préstamo.

NPER() Robot contable de Excel. Imagen de Dall-E

NPER() significa "Número de Periodos" en Excel. Fiel a su nombre, esta función calcula el número de periodos necesarios para que una inversión o préstamo alcance un valor objetivo dado un tipo de interés fijo y unos pagos constantes.

Cuando trabajas con préstamos, NPER() te indica cuántos periodos de pago (meses, trimestres, años) tardarás en devolver totalmente la deuda. Para las inversiones, revela cuánto tiempo tardarás en alcanzar tu objetivo de ahorro con aportaciones regulares.

La función tiene en cuenta tres componentes financieros principales: el importe del pago periódico, el tipo de interés por periodo y la diferencia entre los valores presentes y futuros. Comprender esta relación es esencial porque el componente temporal influye directamente en el interés total pagado por los préstamos o ganado por las inversiones.

La sintaxis general de la función NPER() es:

=NPER(rate, pmt, pv, [fv], [type])Cada parámetro desempeña una función específica:

rate: El tipo de interés por periodo.

pmt: El pago realizado cada periodo (debe ser constante).

pv: El valor actual (importe del préstamo o inversión inicial).

fv (opcional): El valor futuro deseado (por defecto es 0 si se omite).

type (opcional): Especifica si los pagos vencen al final (0) o al principio (1) de cada periodo.

Los dos usos principales de NPER() son comprender los reembolsos de los préstamos y el crecimiento de las inversiones.

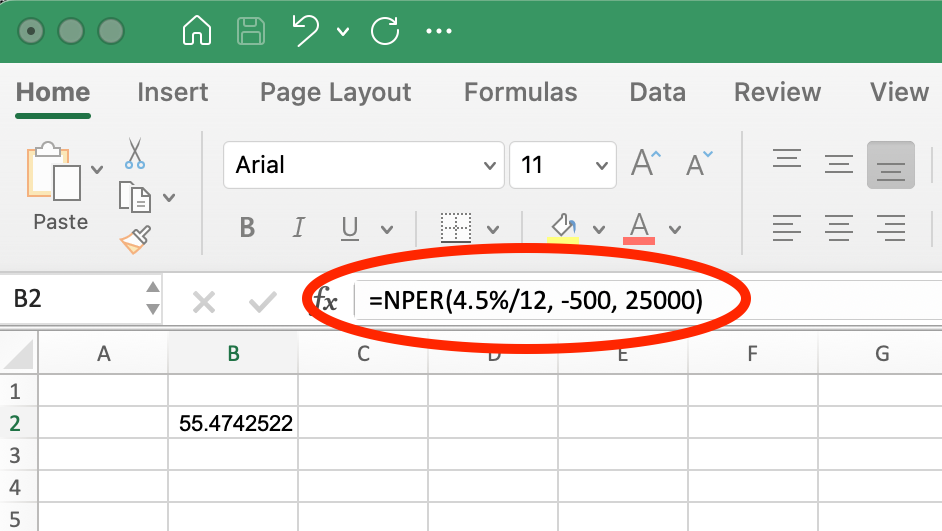

Imagina que quieres determinar cuántos meses son necesarios para pagar un préstamo de coche de 25.000 $ con una cuota mensual de 500 $ a un tipo de interés anual del 4,5%.

La fórmula de Excel sería

=NPER(4.5%/12, -500, 25000)Cuando ejecutemos esto en Excel, deberíamos ver lo siguiente:

Función NPER() para préstamo de coche. Imagen del autor.

Esta fórmula devuelve aproximadamente 55 meses. Ten en cuenta que la cuota mensual (-500) se introduce como valor negativo porque representa dinero que sale de tu bolsillo. El tipo de interés se divide por 12 para convertir el tipo anual en un tipo mensual, alineándolo con el calendario de pagos mensuales.

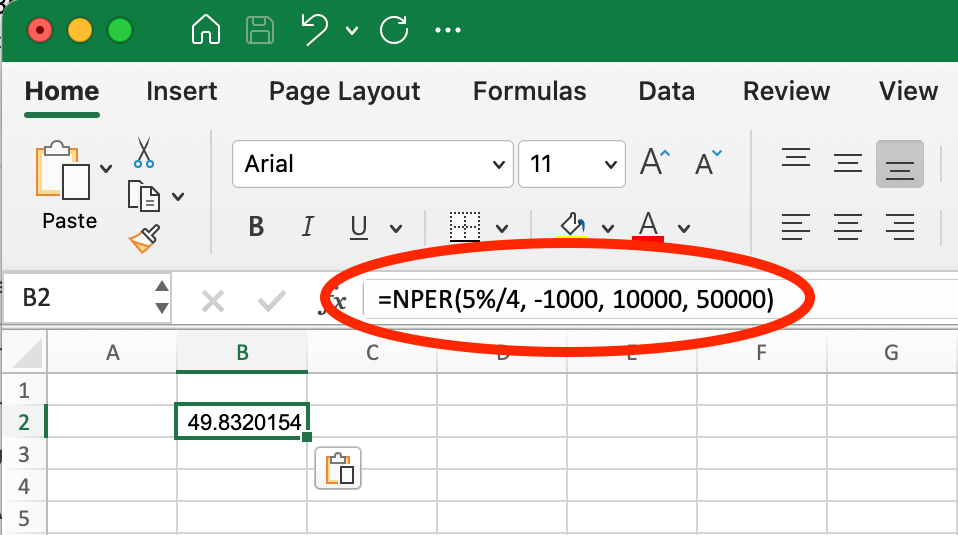

NPER() es igualmente valioso para la planificación de la inversión. Supongamos que un inversor quiere pasar de 10.000 $ a 50.000 $ a un tipo de interés anual del 5%, mientras hace aportaciones trimestrales de 1.000 $.

Utilizarían:

=NPER(5%/4, -1000, 10000, 50000) En Excel, veríamos:

Función NPER() para el Crecimiento de la Inversión. Imagen del autor.

Esta fórmula calcula aproximadamente 50 trimestres (12,5 años) para alcanzar el objetivo. El pago trimestral (-1000) es negativo porque es dinero que se invierte. El tipo de interés se divide por 4 para pasar de anual a trimestral, ajustándose al calendario de cotizaciones trimestrales. El valor futuro (50000) es positivo porque representa el importe objetivo a percibir.

En ambos ejemplos, NPER() ayuda a responder a la pregunta "¿cuánto tiempo?" que suele estar en el centro de la planificación financiera, lo que la convierte en una herramienta útil para las decisiones financieras que implican cálculos basados en el tiempo.

Cuando trabajes con la función NPER(), puedes encontrarte con estos errores comunes:

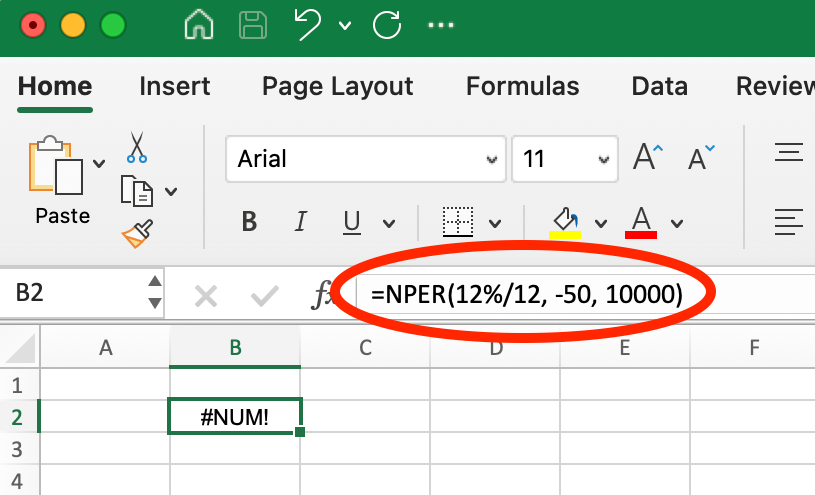

Este error aparece cuando los parámetros dados no pueden alcanzar el valor futuro con la tasa y el pago especificados.

Solución: Aumenta el importe del pago o el tipo de interés. Por ejemplo, si intentas pagar un préstamo de 10.000 $ con cuotas mensuales de 50 $ y un interés anual del 12%, al utilizar =NPER(12%/12, -50, 10000) obtendrás #¡NUM! porque la cuota de 50 $ es demasiado pequeña para cubrir siquiera el interés mensual, lo que hace que sea matemáticamente imposible pagar nunca el préstamo.

¡Ejemplo de #NUM! Error al utilizar NPER(). Imagen del autor.

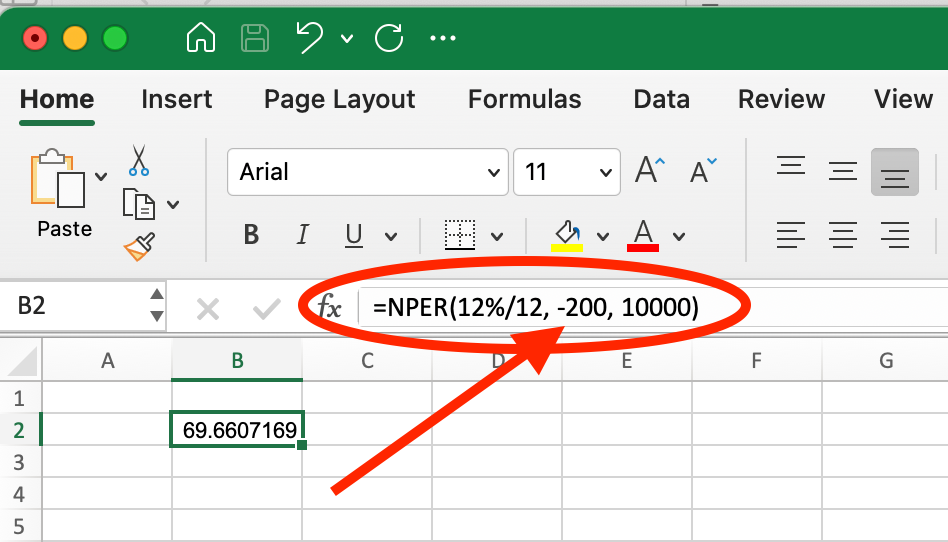

Sin embargo, si aumentas el pago mensual a 200 $, utilizando =NPER(12%/12, -200, 10000), la función devuelve aproximadamente 69,7 meses (unos 5,8 años).

¡Ejemplo de fijación de #NUM! Error al aumentar el importe del pago. Imagen del autor.

Esto demuestra cómo encontrar el importe de pago adecuado puede marcar la diferencia entre un escenario financiero imposible y un objetivo alcanzable.

Esto ocurre cuando se utilizan valores no numéricos en la fórmula.

Solución: Asegúrate de que todas las entradas son numéricas. Comprueba que las celdas referenciadas en tu fórmula contienen números y no texto o valores en blanco. Si extraes datos de otras fuentes, comprueba que el formato es correcto.

Un resultado negativo suele indicar convenciones de signos incorrectas en tus entradas.

Solución: Ajusta adecuadamente los valores de pmt y pv. Recuerda la convención de signos: positivo para los valores entrantes (dinero que recibes) y negativo para los salientes (dinero que pagas). Para calcular el préstamo, el valor actual (importe del préstamo) debe ser positivo, mientras que el pago debe ser negativo.

Seguir sistemáticamente estas convenciones de signos te ayudará a evitar resultados confusos y a garantizar que tus cálculos en NPER() proporcionen estimaciones temporales precisas para tu planificación financiera.

Cuando utilices la función NPER() con diferentes frecuencias de pago, debes ajustar adecuadamente tanto el tipo de interés como el importe del pago para que coincidan con el intervalo de pago. Muchas condiciones de préstamo se cotizan con tipos de interés anuales, pero los pagos suelen ser más frecuentes.

A continuación te explicamos cómo ajustar correctamente estos valores:

Veamos un préstamo de 20.000 $ al 6% de interés anual con importes de pago constantes a través de diferentes frecuencias:

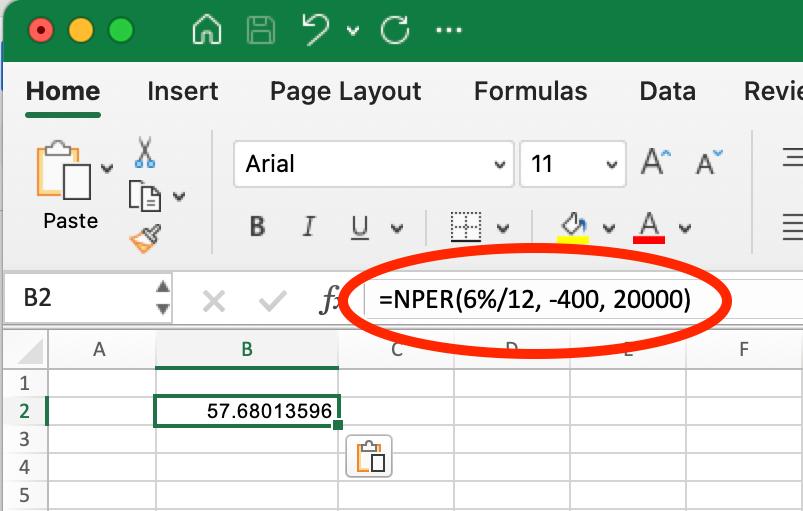

Para pagos mensuales de 400 $:

NPER() mensual. Imagen del autor.

=NPER(6%/12, -400, 20000) Esto supone aproximadamente 57,7 meses (unos 4,8 años).

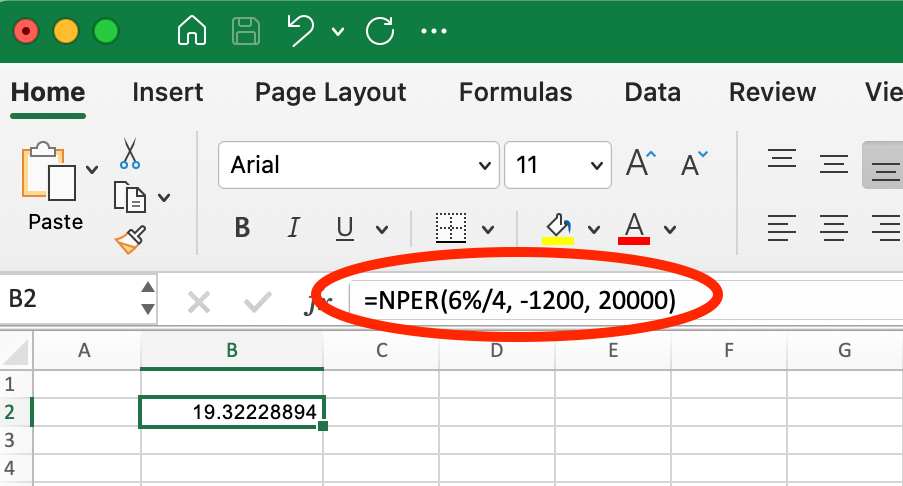

Para pagos trimestrales de 1.200 $ (400 $ × 3 meses):

NPER() trimestral. Imagen del autor.

=NPER(6%/4, -1200, 20000) Esto supone aproximadamente 19,3 trimestres (unos 4,8 años).

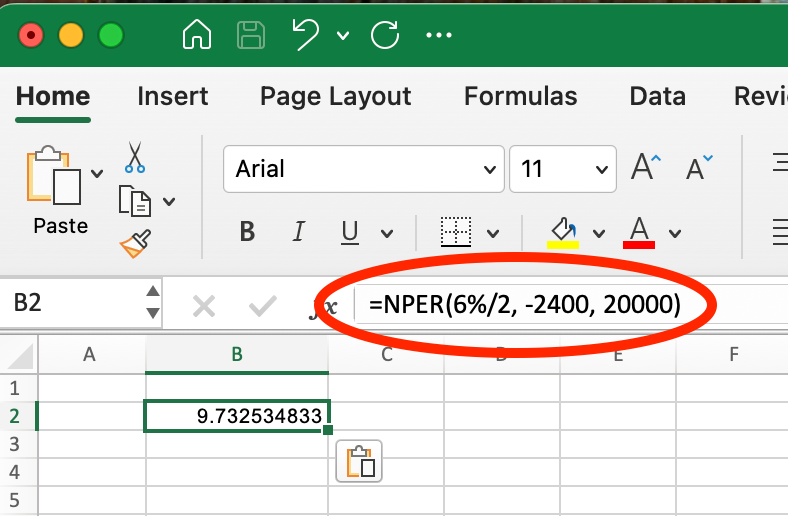

Para pagos semestrales de 2.400 $ (400 $ × 6 meses):

NPER() semestral. Imagen del autor.

=NPER(6%/2, -2400, 20000) Esto supone aproximadamente 9,7 periodos (unos 4,9 años).

Ten en cuenta que el tiempo total de pago es ligeramente diferente entre las frecuencias de pago debido a los efectos compuestos. Los pagos menos frecuentes suelen dar lugar a un periodo total de amortización ligeramente más largo, porque los intereses tienen más tiempo para acumularse entre un pago y otro.

Cuando compares escenarios de pago, asegúrate siempre de ajustar proporcionalmente tanto el tipo de interés como el importe del pago para mantener la coherencia en tu análisis.

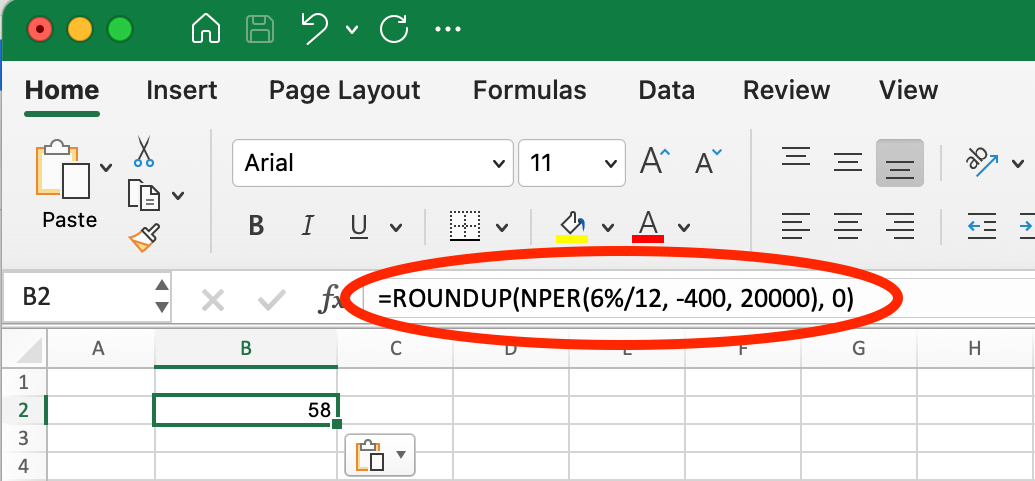

En la planificación financiera práctica, a menudo tendrás que trabajar con periodos de pago completos, ya que los pagos parciales no suelen ser una opción. La función ROUNDUP() ayuda a convertir la salida decimal de NPER() en un calendario de pagos práctico.

Por ejemplo, si nos fijamos en el escenario anterior en el que NPER() devuelve 57,6 mensualidades, utilizando ROUNDUP() obtendrías 58:

Utilizar ROUNDUP() con NPER(). Imagen del autor.

=ROUNDUP(NPER(6%/12, -400, 20000), 0)Esta fórmula da 58, lo que indica que necesitarás 58 mensualidades para amortizar totalmente el préstamo.

La función NPER() funciona eficazmente junto con las demás funciones financieras de Excel para crear análisis financieros completos.

La función PV() calcula el valor actual (o importe del préstamo) en función del importe del pago, el tipo de interés y el plazo. Si lo combinas con NPER(), puedes explorar escenarios "hipotéticos":

## First, calculate maximum loan amount at 5% with $1,500 monthly payment for 30 years

=PV(5%/12, 30*12, -1500)

## Result: $279,422.43## Now, see how the original formula confirms the term length

=NPER(5%/12, -1500, 279422.43)

## Result: 360 months (30 years)## Then, see how increasing payment to $2,000 affects repayment time

=NPER(5%/12, -2000, 279422.43)

## Result: 209.86 months (about 17.5 years)Este análisis muestra que aumentando tu pago de 1.500 a 2.000 $ al mes en un préstamo de 279.422,43 $, podrías reducir tu periodo de amortización de 30 años a aproximadamente 17,5 años, lo que demuestra cómo NPER() puede ayudar en las decisiones de planificación financiera.

Combinar NPER() con FV() es especialmente útil para planificar la jubilación y las inversiones. Esta combinación ayuda a responder a la pregunta: "¿Cuánto tiempo tardaré en alcanzar mi objetivo de ahorro?"

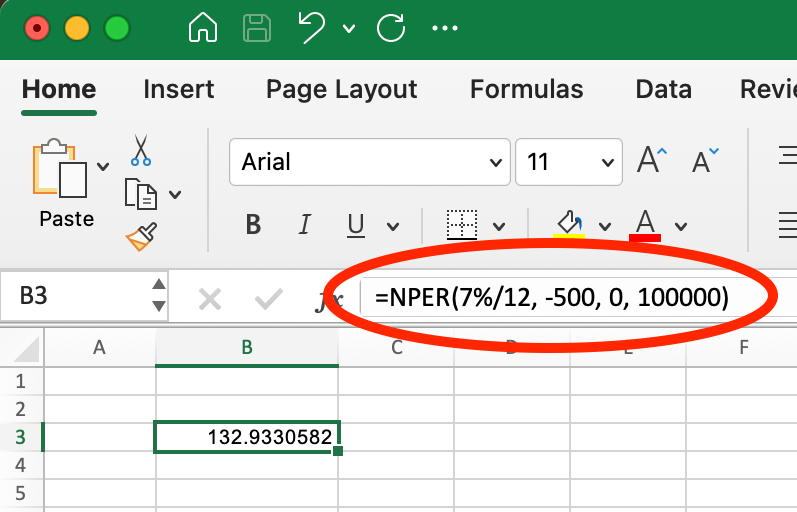

Por ejemplo, si quieres saber cuántos meses tardarías en ahorrar 100.000 $, empezando sin nada, aportando 500 $ mensuales y ganando un 7% de interés anual:

Utilizar NPER() con FV(). Imagen del autor.

=NPER(7%/12, -500, 0, 100000)Esto da un resultado aproximado de 132,93 meses (unos 11,1 años), lo que indica el tiempo que necesitarás hacer esas aportaciones regulares para alcanzar tu objetivo.

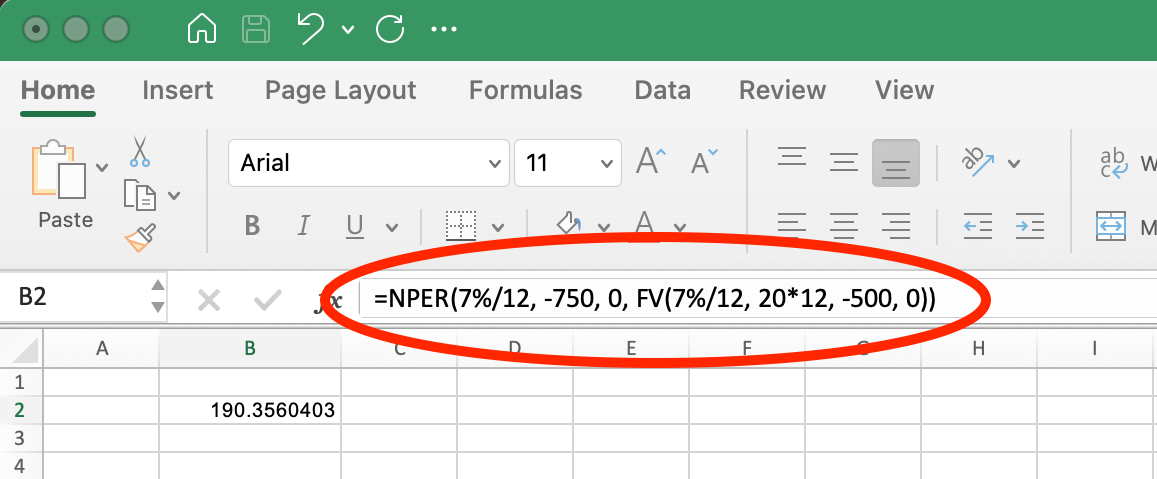

También puedes trabajar hacia atrás, calculando primero lo que podría rendir una estrategia de inversión concreta, y determinando después cómo afectaría a la cronología el ajuste de tus aportaciones:

## First, calculate what 20 years of $500 monthly contributions would grow to at 7%

=FV(7%/12, 20*12, -500, 0)

## Result: $260,463.33

## Then, see how increasing contributions to $750 would change the time needed

=NPER(7%/12, -750, 0, 260463.33)

## Result: 190.36 months (about 15.9 years)Esto demuestra que aumentar tu aportación mensual de 500 a 750 $ podría ayudarte a alcanzar el mismo objetivo de 260.463,33 $ en aproximadamente 15,9 años en lugar de 20 años: ¡un ahorro de unos 4,1 años!

Cuando te sientas cómodo, puedes combinar estas dos funciones en una sola operación:

Utilizar NPER() con FV() en una operación. Imagen del autor.

Utilizar NPER() con FV() de esta forma te permite experimentar con diferentes tasas de ahorro y plazos para encontrar el enfoque que mejor se adapte a tus objetivos y limitaciones financieras.

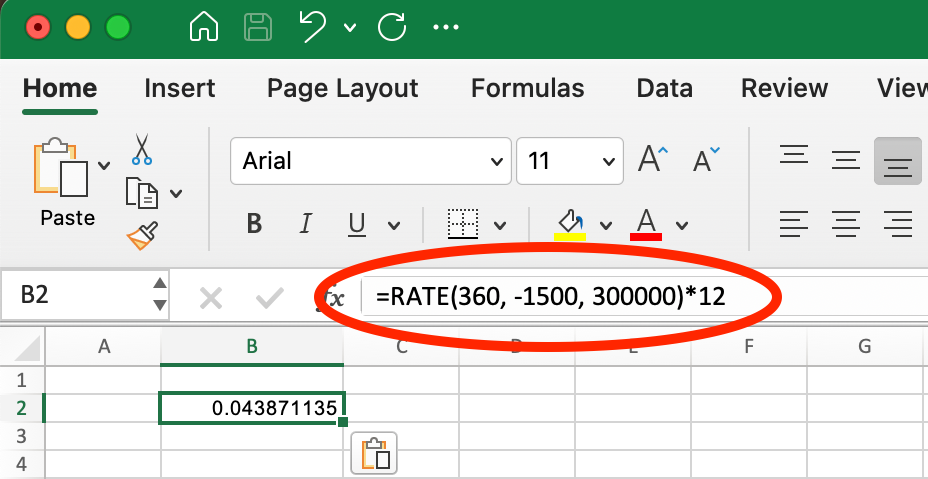

La función RATE() te ayuda a determinar el tipo de interés de un préstamo o inversión con parámetros conocidos. Si lo utilizas con NPER(), puedes analizar cómo afectan los distintos tipos de interés a los plazos de amortización.

Por ejemplo, supongamos que tienes una hipoteca de 300.000 $ con una cuota mensual de 1.500 $. Primero puedes calcular a qué tipo de interés corresponde esto en un plazo de 30 años (360 meses):

Ejemplo de RATEI() para préstamo hipotecario. Imagen del autor.

=RATE(360, -1500, 300000)*12Esto devuelve aproximadamente un 4,39% de interés anual. Ahora puedes analizar cómo afectarían a tu calendario de pago las condiciones cambiantes del mercado o la refinanciación a tipos diferentes:

## Original scenario: mortgage at 4.39%

=NPER(4.39%/12, -1500, 300000)

## Result: 360 months (30 years)

## If interest rates drop to 4%

=NPER(4%/12, -1500, 300000)

## Result: 330.13 months (about 27.5 years)

## If interest rates rise to 5%

=NPER(5%/12, -1500, 300000)

## Result: 430.92 months (about 35.9 years)Este análisis muestra cómo incluso un cambio aparentemente pequeño en el tipo de interés puede afectar drásticamente a la duración de tu préstamo. Una disminución del 0,39% del tipo de interés (del 4,39% al 4%) acortaría tu plazo de amortización en aproximadamente 2,5 años, mientras que un aumento del 0,61% (del 4,39% al 5%) lo alargaría en casi 6 años, todo ello sin modificar el importe de tu cuota mensual.

Este enfoque ayuda a evaluar las oportunidades de refinanciación o a comprender el impacto de los préstamos a tipo variable cuando fluctúan los tipos de interés.

La función NPER() calcula el número de periodos necesarios para pagar un préstamo o alcanzar un objetivo de inversión. Aquí tienes los puntos esenciales que debes recordar:

NPER() requiere datos como el tipo de interés, el importe del pago y el valor actual, con parámetros opcionales de valor futuro y tipo de pago.

Haz coincidir siempre tu periodo de tarifa con tu frecuencia de pago. Para pagos mensuales con un tipo de interés anual, divide el tipo por 12 y expresa el resultado en meses.

Las convenciones de signos importan: para los cálculos de préstamos, el valor actual (importe del préstamo) debe ser positivo, mientras que el pago debe ser negativo.

Cuando NPER() devuelve un error #NUM!, suele significar que el importe de tu pago es demasiado pequeño en relación con el tipo de interés: el préstamo nunca se liquidaría.

Para la planificación práctica, utiliza ROUNDUP() con NPER() para obtener periodos de números enteros, ya que los pagos parciales no suelen ser una opción en los escenarios del mundo real.

NPER() trabaja eficazmente con otras funciones financieras como PV(), FV() y RATE() para crear análisis financieros completos y escenarios "hipotéticos".

Comprender y aplicar correctamente la función NPER() te ayudará a tomar decisiones financieras más informadas sobre préstamos, inversiones y planes de ahorro.

La función NPER() es una valiosa herramienta de la biblioteca de funciones financieras de Excel que responde a una de las preguntas más frecuentes en las finanzas personales y empresariales: "¿Cuánto tardará?" Tanto si estás calculando los plazos de amortización de un préstamo, planificando los ahorros para la jubilación o evaluando oportunidades de inversión, NPER() te proporciona una visión clara de la dimensión temporal de tus decisiones financieras.

Utilizando eficazmente la función NPER(), adquieres la capacidad de:

Recuerda que NPER() funciona mejor cuando se utiliza junto con las demás funciones financieras de Excel. Combinándolo con PMT(), RATE(), PV(), y FV() puedes construir modelos financieros completos que pueden guiar decisiones importantes sobre préstamos, ahorros e inversiones. Para una guía completa sobre la función PMT(), te recomendamos que visites nuestro tutorial dedicado a este tema.

Para quienes deseen ampliar sus conocimientos de análisis financiero en Excel, considera la posibilidad de explorar el curso Modelado financiero en Excel de DataCamp, que abarca los flujos de caja, el análisis de escenarios, los cálculos del valor temporal del dinero y otros conceptos financieros esenciales que se basan en los fundamentos que has aprendido aquí.

Aprende Excel con DataCamp

programa

Curso

Curso

Tutorial

Joleen Bothma

Tutorial

Abid Ali Awan

Tutorial

Arunn Thevapalan

Tutorial

Joleen Bothma

Tutorial

Travis Tang

Tutorial

Arunn Thevapalan