Programa

Fundamentos do Excel

16 h

A função NPER() é uma importante ferramenta financeira do Excel (e de outros softwares de planilha) que ajuda os usuários a responder a uma pergunta importante: "Quanto tempo você vai demorar?" Ao calcular quantos meses faltam para o pagamento de um empréstimo ou determinar quantos anos faltam para que suas economias para a aposentadoria atinjam sua meta, o site NPER() fornece a resposta.

Como parte da família de funções financeiras do Excel, o site NPER() é útil para o planejamento de empréstimos, análise de investimentos e tomada de decisões financeiras de longo prazo. Neste artigo, detalharemos como funciona o NPER(), explicaremos seus parâmetros, exploraremos exemplos práticos e forneceremos dicas úteis para ajudar você a usar efetivamente essa valiosa função do Excel.

A função NPER() do Excel calcula o número total de períodos de pagamento necessários para você atingir uma meta financeira. Por exemplo, para determinar quantos pagamentos mensais são necessários para quitar um empréstimo de US$ 10.000 com pagamentos mensais de US$ 250 a juros anuais de 5%:

=NPER(5%/12, -250, 10000)O resultado: aproximadamente 44 meses (3,7 anos) para você pagar o empréstimo completamente.

NPER() Robô contador do Excel. Imagem de Dall-E

NPER() significa "Número de períodos" no Excel. Fiel ao seu nome, essa função calcula o número de períodos necessários para que um investimento ou empréstimo atinja um valor-alvo, considerando uma taxa de juros fixa e pagamentos consistentes.

Ao trabalhar com empréstimos, o site NPER() informa a você quantos períodos de pagamento (meses, trimestres, anos) serão necessários para quitar totalmente a dívida. Para investimentos, ele revela quanto tempo você levará para atingir a meta de poupança com contribuições regulares.

A função contabiliza três componentes financeiros principais: o valor do pagamento regular, a taxa de juros por período e a diferença entre os valores presente e futuro. Entender essa relação é essencial porque o componente de tempo afeta diretamente o total de juros pagos em empréstimos ou ganhos em investimentos.

A sintaxe geral da função NPER() é a seguinte:

=NPER(rate, pmt, pv, [fv], [type])Cada parâmetro desempenha uma função específica:

rate: A taxa de juros por período.

pmt: O pagamento feito a cada período (deve ser constante).

pv: O valor presente (valor do empréstimo ou investimento inicial).

fv (opcional): O valor futuro desejado (o padrão é 0, se omitido).

type (opcional): Especifica se os pagamentos vencem no final (0) ou no início (1) de cada período.

Os dois principais usos do site NPER() são entender os pagamentos de empréstimos e o crescimento dos investimentos.

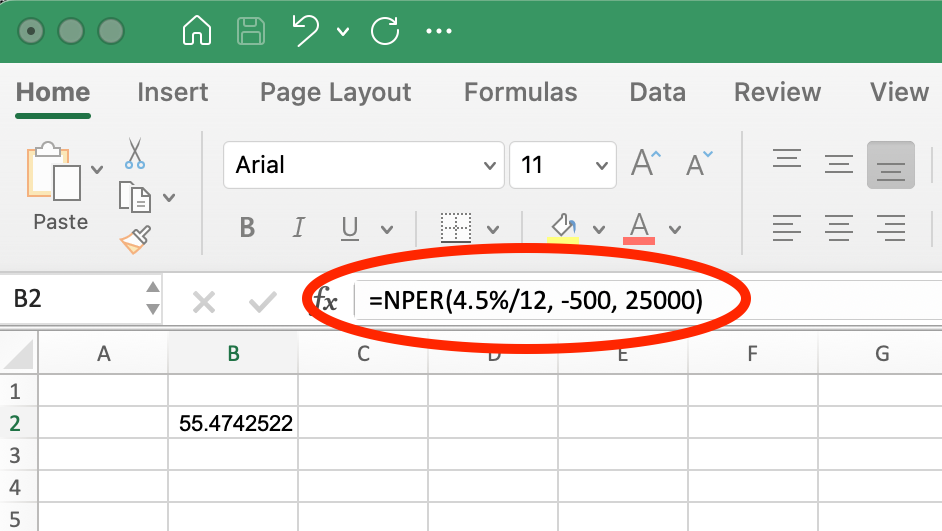

Imagine que você queira determinar quantos meses são necessários para pagar um empréstimo de carro de US$ 25.000 com um pagamento mensal de US$ 500 a uma taxa de juros anual de 4,5%.

A fórmula do Excel seria:

=NPER(4.5%/12, -500, 25000)Quando executarmos isso no Excel, você verá o seguinte:

Função NPER() para empréstimo de carro. Imagem do autor.

Essa fórmula retorna aproximadamente 55 meses. Observe que o pagamento mensal (-500) é inserido como um valor negativo porque representa o dinheiro que sai do seu bolso. A taxa de juros é dividida por 12 para converter a taxa anual em uma taxa mensal, alinhada com o cronograma de pagamento mensal.

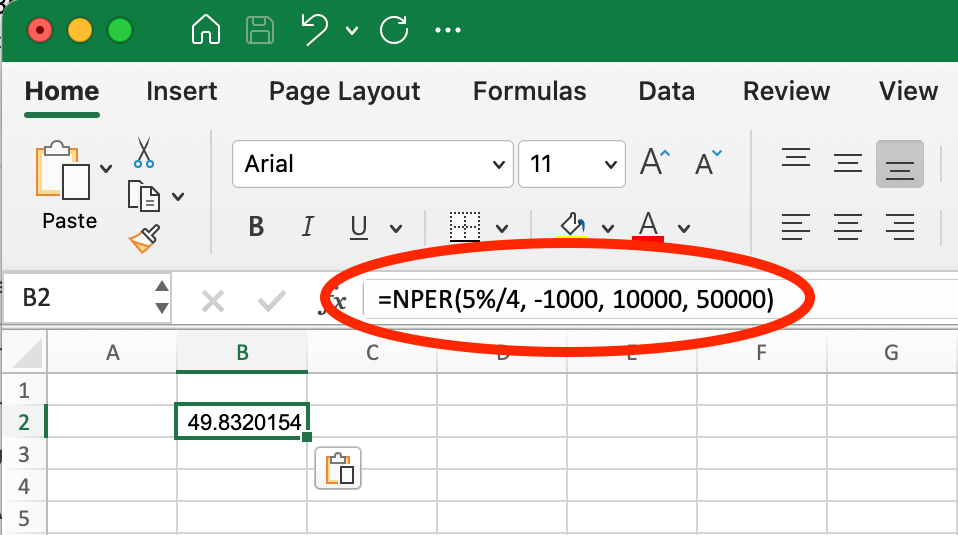

NPER() é igualmente valioso para o planejamento de investimentos. Digamos que um investidor queira aumentar de US$ 10.000 para US$ 50.000 a uma taxa de juros anual de 5%, enquanto contribui com US$ 1.000 trimestralmente.

Eles usariam:

=NPER(5%/4, -1000, 10000, 50000) No Excel, você veria:

Função NPER() para crescimento do investimento. Imagem do autor.

Essa fórmula calcula aproximadamente 50 trimestres (12,5 anos) para você atingir a meta. O pagamento trimestral (-1000) é negativo porque é dinheiro que está sendo investido. A taxa de juros é dividida por 4 para converter de anual para trimestral, correspondendo ao cronograma de contribuição trimestral. O valor futuro (50000) é positivo porque representa o valor alvo a ser recebido.

Em ambos os exemplos, o site NPER() ajuda a responder à pergunta "por quanto tempo", que geralmente está no centro do planejamento financeiro, tornando-o uma ferramenta útil para decisões financeiras que envolvem cálculos baseados em tempo.

Ao trabalhar com a função NPER(), você pode encontrar esses erros comuns:

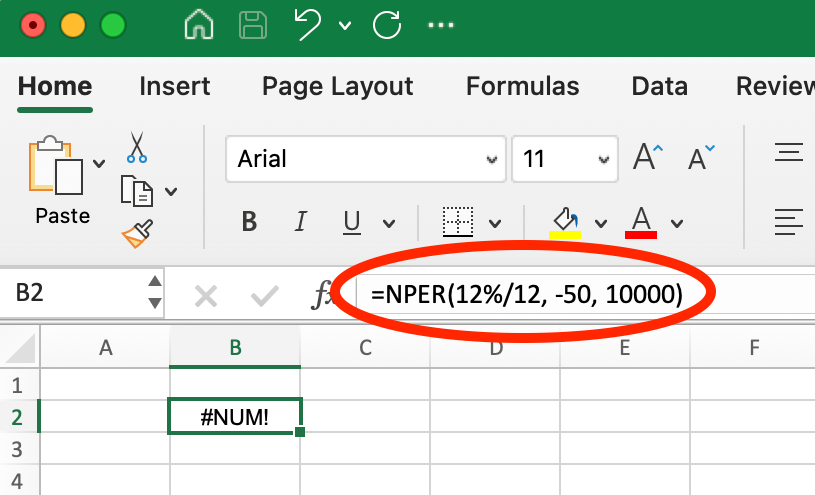

Esse erro aparece quando os parâmetros fornecidos não conseguem atingir o valor futuro com a taxa e o pagamento especificados.

Solução: Aumentar o valor do pagamento ou a taxa de juros. Por exemplo, se você estiver tentando pagar um empréstimo de US$ 10.000 com pagamentos mensais de US$ 50 a juros anuais de 12%, o site =NPER(12%/12, -50, 10000) retornará #NUM! porque o pagamento de US$ 50 é muito pequeno para cobrir até mesmo os juros mensais, o que torna matematicamente impossível quitar o empréstimo.

Exemplo de #NUM! Erro ao usar NPER(). Imagem do autor.

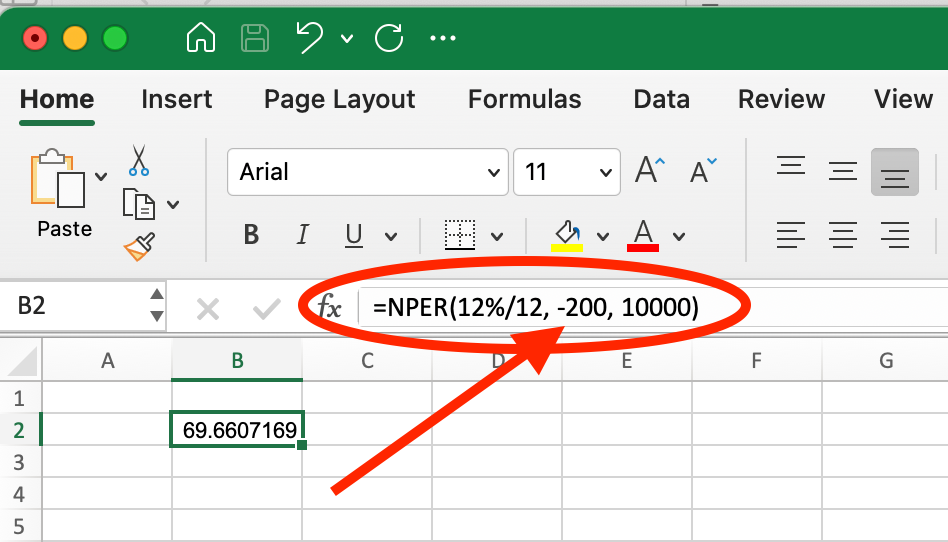

No entanto, se você aumentar o pagamento mensal para US$ 200, usando =NPER(12%/12, -200, 10000), a função retornará aproximadamente 69,7 meses (cerca de 5,8 anos).

Exemplo de correção de #NUM! Erro ao aumentar o valor do pagamento. Imagem do autor.

Isso mostra como encontrar o valor correto do pagamento pode fazer a diferença entre um cenário financeiro impossível e uma meta alcançável.

Isso acontece quando valores não numéricos são usados na fórmula.

Solução: Certifique-se de que todas as entradas sejam numéricas. Verifique se as células referenciadas em sua fórmula contêm números e não texto ou valores em branco. Se você estiver extraindo dados de outras fontes, verifique se a formatação está correta.

Um resultado negativo geralmente indica convenções de sinais incorretas em suas entradas.

Solução: Ajuste os valores de pmt e pv adequadamente. Lembre-se da convenção de sinais: positivo para valores de entrada (dinheiro que você recebe) e negativo para valores de saída (dinheiro que você paga). Para cálculos de empréstimos, o valor presente (valor do empréstimo) deve ser positivo, enquanto o pagamento deve ser negativo.

Seguir essas convenções de sinais de forma consistente ajudará você a evitar resultados confusos e garantirá que os cálculos do NPER() forneçam estimativas de tempo precisas para o seu planejamento financeiro.

Ao usar a função NPER() com diferentes frequências de pagamento, você precisa ajustar adequadamente a taxa de juros e o valor do pagamento para que correspondam ao intervalo de pagamento. Muitos termos de empréstimo são cotados com taxas de juros anuais, mas os pagamentos geralmente ocorrem com mais frequência.

Veja como você pode ajustar adequadamente esses valores:

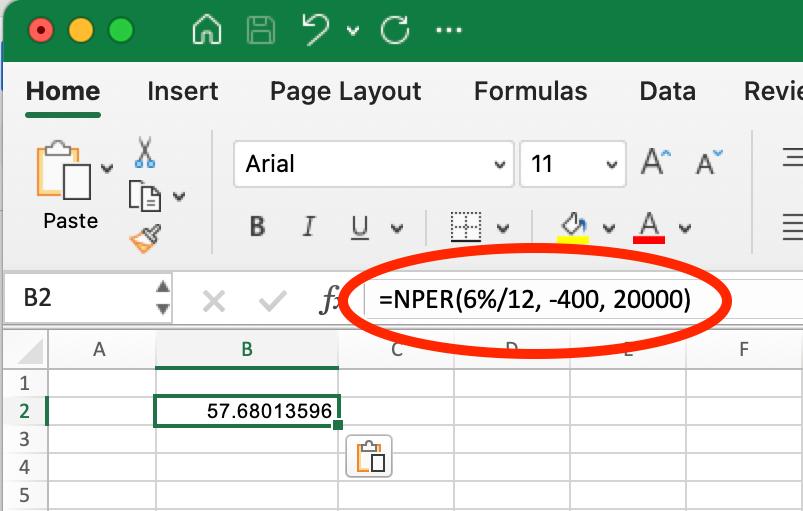

Vejamos um empréstimo de US$ 20.000 com juros anuais de 6% e valores de pagamento consistentes em diferentes frequências:

Para pagamentos mensais de US$ 400:

NPER() mensal. Imagem do autor.

=NPER(6%/12, -400, 20000) Isso resulta em aproximadamente 57,7 meses (cerca de 4,8 anos).

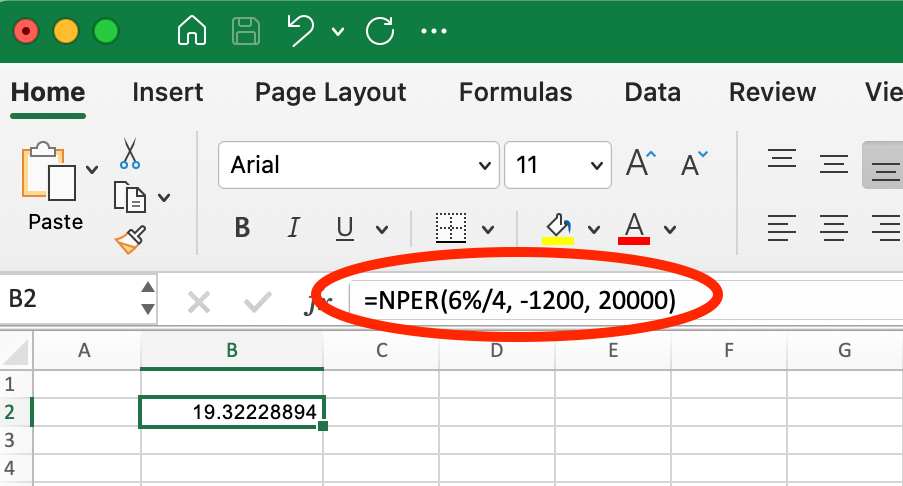

Para pagamentos trimestrais de US$ 1.200 (US$ 400 × 3 meses):

Trimestralmente NPER(). Imagem do autor.

=NPER(6%/4, -1200, 20000) Isso resulta em aproximadamente 19,3 trimestres (cerca de 4,8 anos).

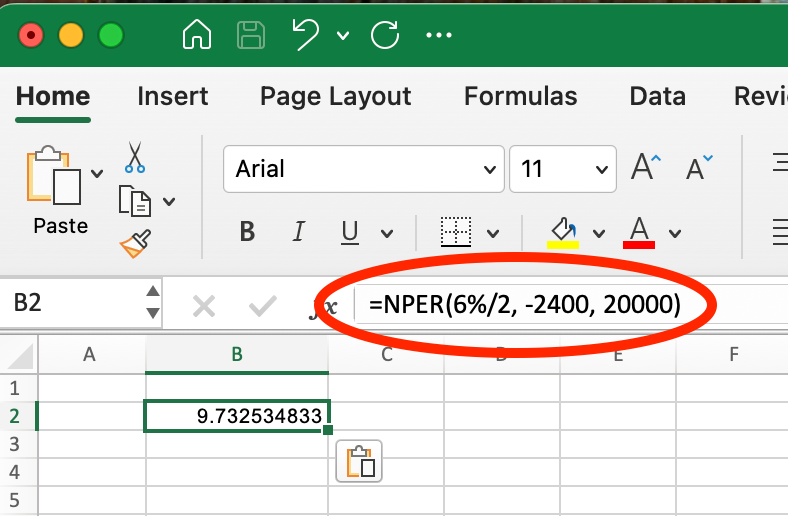

Para pagamentos semestrais de US$ 2.400 (US$ 400 × 6 meses):

NPER() semestral. Imagem do autor.

=NPER(6%/2, -2400, 20000) Isso resulta em aproximadamente 9,7 períodos (cerca de 4,9 anos).

Observe que o tempo total de pagamento é ligeiramente diferente entre as frequências de pagamento devido aos efeitos de composição. Pagamentos menos frequentes geralmente resultam em um período de amortização geral um pouco mais longo, pois os juros têm mais tempo para serem compostos entre os pagamentos.

Ao comparar cenários de pagamento, certifique-se sempre de que você está ajustando a taxa de juros e o valor do pagamento proporcionalmente para manter a consistência em sua análise.

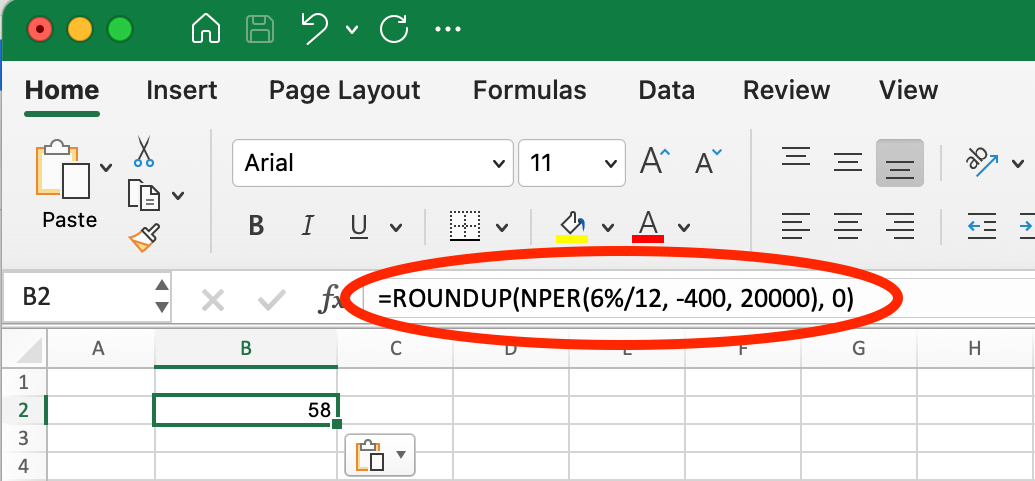

No planejamento financeiro prático, você geralmente precisará trabalhar com períodos de pagamento completos, já que os pagamentos parciais normalmente não são uma opção. A função ROUNDUP() ajuda a converter a saída decimal de NPER() em um cronograma de pagamento prático.

Por exemplo, se analisarmos o cenário anterior em que NPER() retorna 57,6 pagamentos mensais, ao usar ROUNDUP() você obteria 58:

Usando ROUNDUP() com NPER(). Imagem do autor.

=ROUNDUP(NPER(6%/12, -400, 20000), 0)Essa fórmula retorna 58, indicando que você precisará de 58 pagamentos mensais para quitar totalmente o empréstimo.

A função NPER() funciona de forma eficaz junto com as outras funções financeiras do Excel para criar análises financeiras abrangentes.

A função PV() calcula o valor presente (ou valor do empréstimo) com base no valor do pagamento, na taxa de juros e no prazo. Quando combinado com NPER(), você pode explorar cenários hipotéticos:

## First, calculate maximum loan amount at 5% with $1,500 monthly payment for 30 years

=PV(5%/12, 30*12, -1500)

## Result: $279,422.43## Now, see how the original formula confirms the term length

=NPER(5%/12, -1500, 279422.43)

## Result: 360 months (30 years)## Then, see how increasing payment to $2,000 affects repayment time

=NPER(5%/12, -2000, 279422.43)

## Result: 209.86 months (about 17.5 years)Essa análise mostra que, ao aumentar seu pagamento de US$ 1.500 para US$ 2.000 por mês em um empréstimo de US$ 279.422,43, você poderia reduzir o período de pagamento de 30 anos para aproximadamente 17,5 anos, demonstrando como o site NPER() pode ajudar nas decisões de planejamento financeiro.

A combinação de NPER() com FV() é particularmente útil para o planejamento de aposentadoria e investimento. Essa combinação ajuda a responder à pergunta: "Quanto tempo levará para atingir minha meta de poupança?"

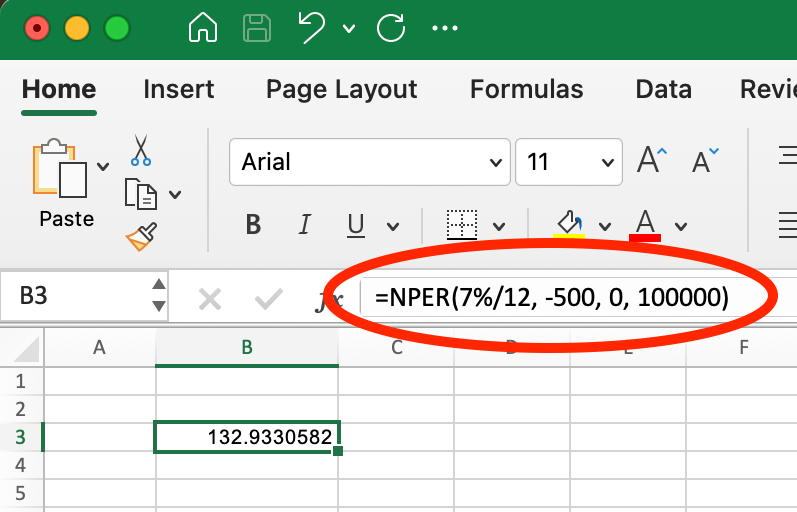

Por exemplo, se você quiser saber quantos meses seriam necessários para economizar US$ 100.000, começando sem nada, contribuindo mensalmente com US$ 500 e ganhando 7% de juros ao ano:

Usando NPER() com FV(). Imagem do autor.

=NPER(7%/12, -500, 0, 100000)Isso resulta em aproximadamente 132,93 meses (cerca de 11,1 anos), indicando quanto tempo você precisará fazer essas contribuições regulares para atingir sua meta.

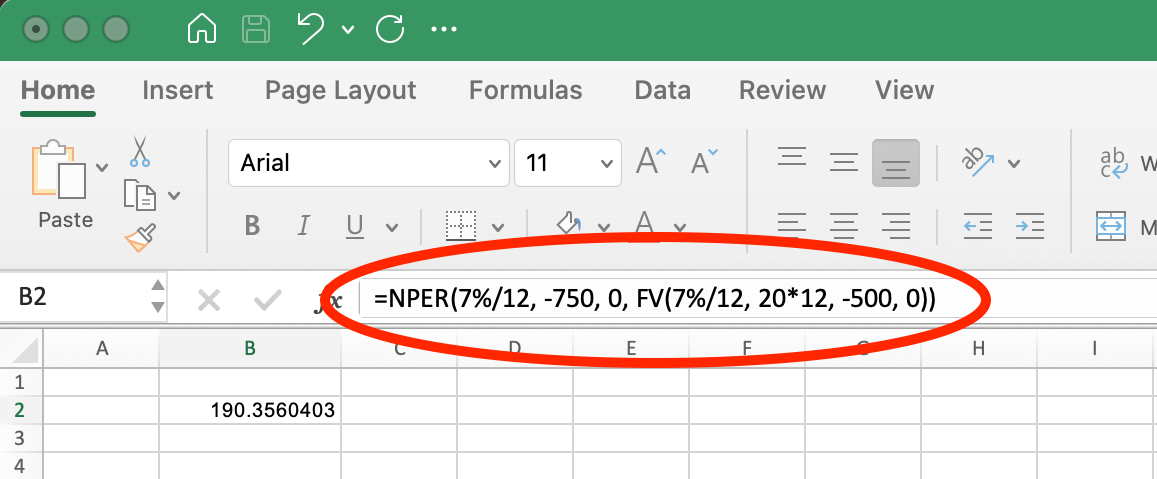

Você também pode trabalhar de trás para frente, primeiro calculando o que uma determinada estratégia de investimento pode render e, em seguida, determinando como o ajuste de suas contribuições afetaria a linha do tempo:

## First, calculate what 20 years of $500 monthly contributions would grow to at 7%

=FV(7%/12, 20*12, -500, 0)

## Result: $260,463.33

## Then, see how increasing contributions to $750 would change the time needed

=NPER(7%/12, -750, 0, 260463.33)

## Result: 190.36 months (about 15.9 years)Isso mostra que aumentar sua contribuição mensal de US$ 500 para US$ 750 poderia ajudar você a atingir a mesma meta de US$ 260.463,33 em aproximadamente 15,9 anos, em vez de 20 anos - uma economia de cerca de 4,1 anos!

Quando você se sentir confortável, poderá combinar essas duas funções em uma única operação:

Usando NPER() com FV() em uma operação. Imagem do autor.

Usando o site NPER() com FV() dessa forma, você pode experimentar diferentes taxas de poupança e prazos para encontrar a abordagem que melhor atenda às suas metas e restrições financeiras.

A função RATE() ajuda você a determinar a taxa de juros de um empréstimo ou investimento com parâmetros conhecidos. Quando usado com NPER(), você pode analisar como diferentes taxas de juros afetam os períodos de reembolso.

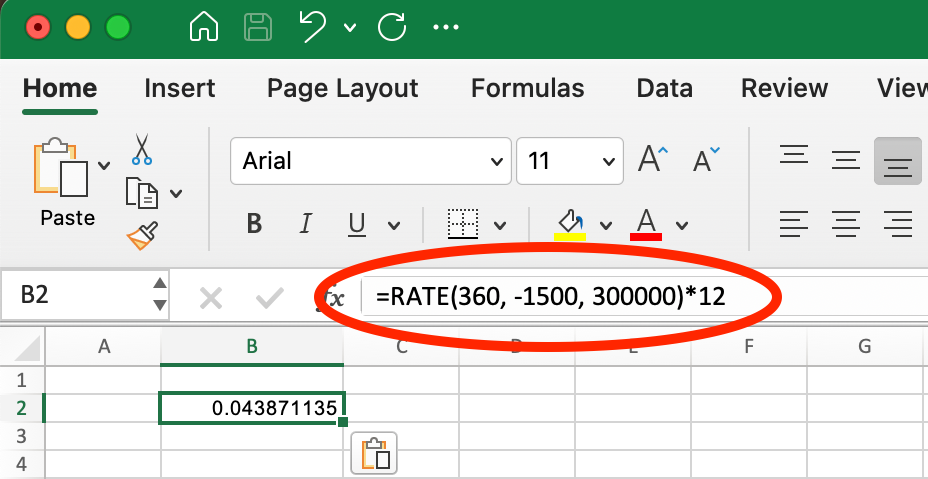

Por exemplo, suponha que você tenha uma hipoteca de US$ 300.000 com um pagamento mensal de US$ 1.500. Primeiro, você pode calcular a que taxa de juros isso corresponde em um prazo de 30 anos (360 meses):

Exemplo de RATEI() para empréstimo hipotecário. Imagem do autor.

=RATE(360, -1500, 300000)*12Isso rende aproximadamente 4,39% de juros anuais. Agora você pode analisar como as mudanças nas condições do mercado ou o refinanciamento com taxas diferentes afetariam o cronograma de pagamento:

## Original scenario: mortgage at 4.39%

=NPER(4.39%/12, -1500, 300000)

## Result: 360 months (30 years)

## If interest rates drop to 4%

=NPER(4%/12, -1500, 300000)

## Result: 330.13 months (about 27.5 years)

## If interest rates rise to 5%

=NPER(5%/12, -1500, 300000)

## Result: 430.92 months (about 35.9 years)Essa análise mostra como até mesmo uma mudança aparentemente pequena na taxa de juros pode afetar drasticamente o prazo do seu empréstimo. Uma redução de 0,39% na taxa de juros (de 4,39% para 4%) encurtaria o período de amortização em aproximadamente 2,5 anos, enquanto um aumento de 0,61% (de 4,39% para 5%) o estenderia em quase 6 anos - tudo isso sem alterar o valor do pagamento mensal.

Essa abordagem ajuda a avaliar as oportunidades de refinanciamento ou a entender o impacto dos empréstimos de taxa variável quando as taxas de juros flutuam.

A função NPER() calcula o número de períodos necessários para pagar um empréstimo ou atingir uma meta de investimento. Aqui estão os pontos essenciais que você deve lembrar:

NPER() requer entradas como taxa de juros, valor do pagamento e valor presente, com parâmetros opcionais de valor futuro e tipo de pagamento.

Sempre combine o período de sua taxa com a frequência de pagamento. Para pagamentos mensais com uma taxa de juros anual, divida a taxa por 12 e expresse o resultado em meses.

As convenções de sinais são importantes: para cálculos de empréstimos, o valor atual (valor do empréstimo) deve ser positivo, enquanto o pagamento deve ser negativo.

Quando o site NPER() retorna um erro #NUM!, isso normalmente significa que o valor do pagamento é muito pequeno em relação à taxa de juros - o empréstimo nunca seria quitado.

Para um planejamento prático, use ROUNDUP() com NPER() para obter períodos de números inteiros, pois os pagamentos parciais geralmente não são uma opção em cenários reais.

NPER() trabalha efetivamente com outras funções financeiras como PV(), FV() e RATE() para criar análises financeiras abrangentes e cenários hipotéticos.

Compreender e aplicar corretamente a função NPER() ajudará você a tomar decisões financeiras mais bem informadas sobre empréstimos, investimentos e planos de poupança.

A função NPER() é uma ferramenta valiosa na biblioteca de funções financeiras do Excel que responde a uma das perguntas mais comuns em finanças pessoais e empresariais: "Quanto tempo você vai demorar?" Não importa se você está calculando prazos de pagamento de empréstimos, planejando economias para a aposentadoria ou avaliando oportunidades de investimento, o site NPER() oferece insights claros sobre a dimensão temporal de suas decisões financeiras.

Ao usar a função NPER() de forma eficaz, você ganha a capacidade de:

Lembre-se de que o site NPER() funciona melhor quando usado junto com outras funções financeiras do Excel. Combinando-o com PMT(), RATE(), PV() e FV(), você pode criar modelos financeiros abrangentes que podem orientar decisões importantes sobre empréstimos, poupança e investimento. Para obter um guia abrangente sobre a função PMT(), recomendamos que você visite nosso tutorial dedicado a esse tópico.

Para aqueles que desejam expandir suas habilidades de análise financeira no Excel, considere explorar o curso Modelagem Financeira no Excel do DataCamp, que abrange fluxos de caixa, análise de cenários, cálculos do valor do dinheiro no tempo e outros conceitos financeiros essenciais que se baseiam nos fundamentos que você aprendeu aqui.

Aprenda Excel com a DataCamp

Programa

Curso

Curso

Tutorial

Joleen Bothma

Tutorial

Abid Ali Awan

Tutorial

Travis Tang

Tutorial

Laiba Siddiqui

Tutorial

Travis Tang