Lernpfad

Excel-Grundlagen

16 Std.

Die Funktion NPER() ist ein wichtiges Finanzinstrument in Excel (und anderen Tabellenkalkulationsprogrammen), das den Benutzern hilft, eine wichtige Frage zu beantworten: "Wie lange wird es dauern?" Wenn du berechnest, wie viele Monate es dauert, bis ein Kredit abbezahlt ist, oder wie viele Jahre es dauert, bis deine Altersvorsorge dein Ziel erreicht, liefert NPER() die Antwort.

Als Teil der Excel-Finanzfunktionen ist NPER() wertvoll für die Kreditplanung, Investitionsanalyse und langfristige Finanzentscheidungen. In diesem Artikel erklären wir die Funktionsweise von NPER(), ihre Parameter, praktische Beispiele und hilfreiche Tipps, damit du diese wertvolle Excel-Funktion effektiv nutzen kannst.

Die Funktion NPER() in Excel berechnet die Gesamtzahl der Zahlungsperioden, die benötigt werden, um ein finanzielles Ziel zu erreichen. Um zum Beispiel zu ermitteln, wie viele monatliche Raten nötig sind, um ein Darlehen von 10.000 USD mit monatlichen Raten von 250 USD und einem Jahreszins von 5 % zu tilgen:

=NPER(5%/12, -250, 10000)Das Ergebnis: etwa 44 Monate (3,7 Jahre), um den Kredit vollständig zurückzuzahlen.

NPER() Excel-Buchhalter Roboter. Bild von Dall-E

NPER() steht in Excel für "Anzahl der Perioden". Wie der Name schon sagt, berechnet diese Funktion die Anzahl der Perioden, die eine Investition oder ein Darlehen benötigt, um bei einem festen Zinssatz und gleichmäßigen Zahlungen einen Zielwert zu erreichen.

Wenn du mit Krediten arbeitest, sagt dir NPER(), wie viele Zahlungsperioden (Monate, Quartale, Jahre) es dauern wird, bis die Schulden vollständig zurückgezahlt sind. Bei Investitionen verrät sie, wie lange es dauert, bis du mit regelmäßigen Beiträgen deinen Zielsparbetrag erreichst.

Die Funktion berücksichtigt drei finanzielle Hauptkomponenten: den regelmäßigen Zahlungsbetrag, den Zinssatz pro Periode und die Differenz zwischen Gegenwarts- und Zukunftswert. Es ist wichtig, diese Beziehung zu verstehen, denn die Zeitkomponente wirkt sich direkt auf die Gesamtzinsen aus, die für Kredite gezahlt oder mit Investitionen verdient werden.

Die allgemeine Syntax der Funktion NPER() lautet:

=NPER(rate, pmt, pv, [fv], [type])Jeder Parameter spielt eine bestimmte Rolle:

rate: Der Zinssatz pro Periode.

pmt: Die pro Periode geleistete Zahlung (muss konstant sein).

pv: Der Barwert (Darlehensbetrag oder Anfangsinvestition).

fv (optional): Der gewünschte zukünftige Wert (Standardwert 0, falls nicht angegeben).

type (optional): Gibt an, ob die Zahlungen am Ende (0) oder am Anfang (1) jeder Periode fällig sind.

Die beiden wichtigsten Verwendungszwecke von NPER() sind das Verständnis von Kreditrückzahlungen und Investitionswachstum.

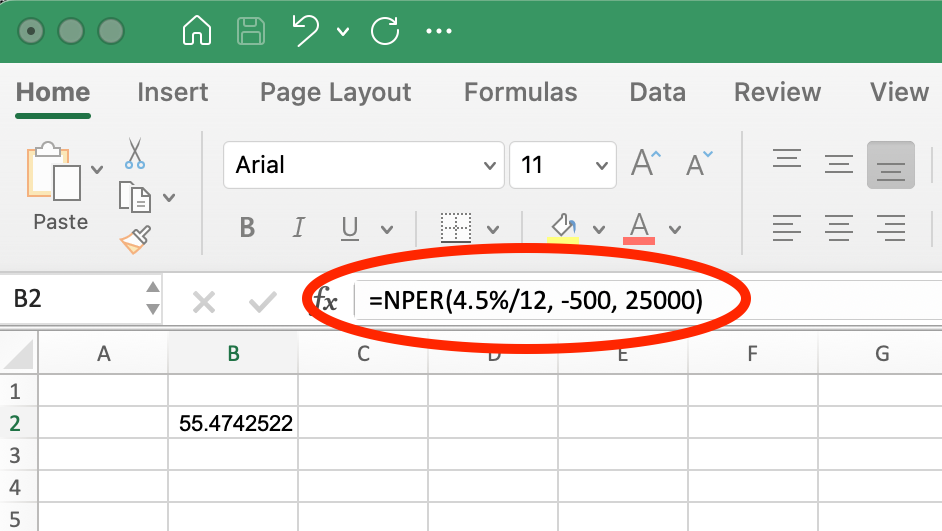

Stell dir vor, du willst herausfinden, wie viele Monate du brauchst, um einen Autokredit über 25.000 Dollar mit einer monatlichen Rate von 500 Dollar und einem jährlichen Zinssatz von 4,5 % abzuzahlen.

Die Excel-Formel würde lauten:

=NPER(4.5%/12, -500, 25000)Wenn wir dies in Excel ausführen, sollten wir das Folgende sehen:

NPER() Funktion für Autokredit. Bild vom Autor.

Diese Formel ergibt etwa 55 Monate. Beachte, dass die monatliche Zahlung (-500) als negativer Wert eingegeben wird, weil sie Geld darstellt, das aus deiner Tasche fließt. Der Zinssatz wird durch 12 geteilt, um die jährliche Rate in eine monatliche Rate umzuwandeln, die mit dem monatlichen Zahlungsplan übereinstimmt.

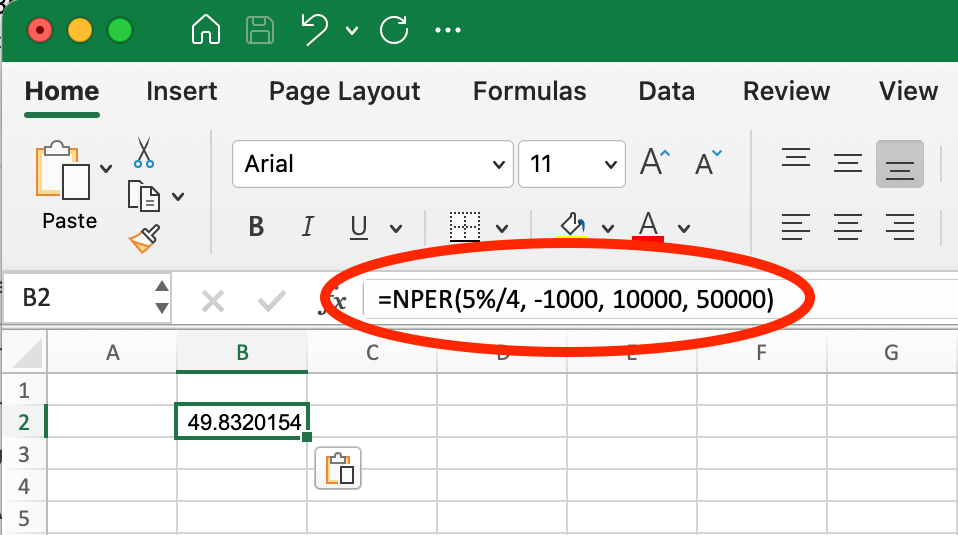

NPER() ist auch für die Investitionsplanung wertvoll. Nehmen wir an, ein Anleger möchte 10.000 USD zu einem jährlichen Zinssatz von 5 % auf 50.000 USD anwachsen lassen und dabei vierteljährlich 1.000 USD einzahlen.

Sie würden es benutzen:

=NPER(5%/4, -1000, 10000, 50000) In Excel würden wir sehen:

NPER()-Funktion für Investitionswachstum. Bild vom Autor.

Diese Formel errechnet etwa 50 Quartale (12,5 Jahre), um das Ziel zu erreichen. Die vierteljährliche Zahlung (-1000) ist negativ, weil es sich um Geld handelt, das investiert wird. Der Zinssatz wird durch 4 geteilt, um von jährlich auf vierteljährlich umzurechnen, was dem vierteljährlichen Beitragsplan entspricht. Der zukünftige Wert (50000) ist positiv, weil er den zu erhaltenden Zielbetrag darstellt.

In beiden Beispielen hilft NPER() bei der Beantwortung der Frage "Wie lange?", die oft im Mittelpunkt der Finanzplanung steht, und ist damit ein nützliches Instrument für finanzielle Entscheidungen, die zeitbasierte Berechnungen beinhalten.

Wenn du mit der Funktion NPER() arbeitest, kannst du auf diese häufigen Fehler stoßen:

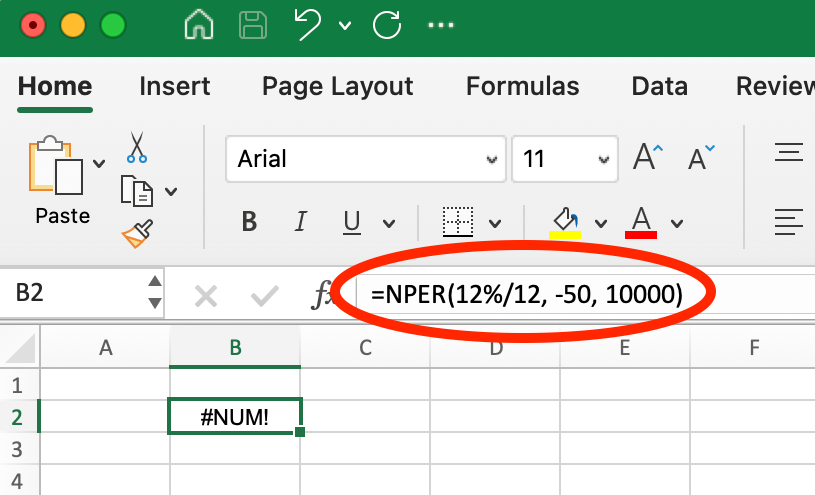

Dieser Fehler tritt auf, wenn die gegebenen Parameter den zukünftigen Wert nicht mit der angegebenen Rate und Zahlung erreichen können.

Lösung: Erhöhe den Zahlungsbetrag oder den Zinssatz. Wenn du zum Beispiel versuchst, einen Kredit von 10.000 $ mit monatlichen Raten von 50 $ und 12% Zinsen pro Jahr zu tilgen, gibt =NPER(12%/12, -50, 10000) #NUM! zurück, weil die 50 $ zu wenig sind, um auch nur die monatlichen Zinsen zu decken, was es mathematisch unmöglich macht, den Kredit jemals zurückzuzahlen.

Beispiel für #NUM! Fehler bei der Verwendung von NPER(). Bild vom Autor.

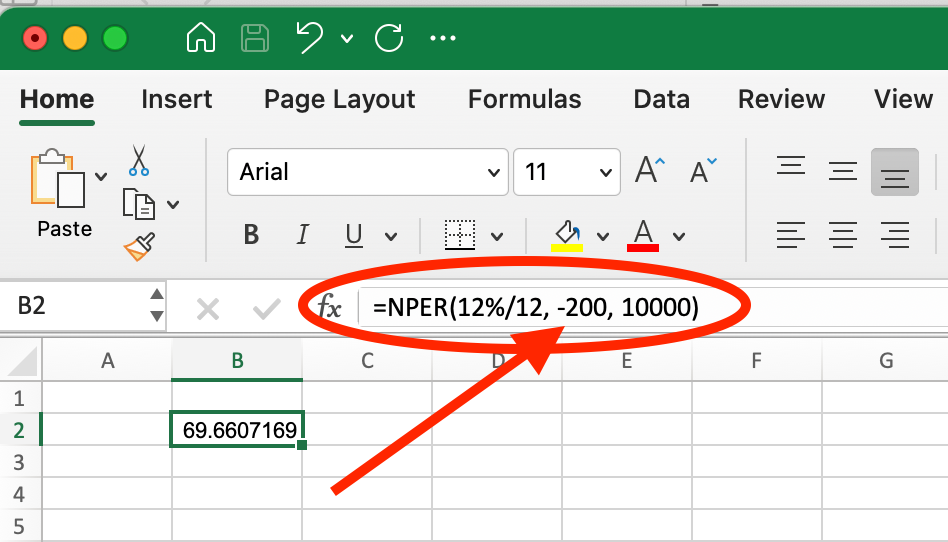

Wenn du jedoch die monatliche Zahlung mit =NPER(12%/12, -200, 10000) auf 200 $ erhöhst, liefert die Funktion ungefähr 69,7 Monate (etwa 5,8 Jahre).

Beispiel für die Korrektur von #NUM! Fehler durch Erhöhung des Zahlungsbetrags. Bild vom Autor.

Das zeigt, wie die richtige Höhe der Zahlungen den Unterschied zwischen einem unmöglichen finanziellen Szenario und einem erreichbaren Ziel ausmachen kann.

Das passiert, wenn nicht-numerische Werte in der Formel verwendet werden.

Lösung: Achte darauf, dass alle Eingaben numerisch sind. Überprüfe, ob die Zellen, auf die in deiner Formel verwiesen wird, Zahlen und keinen Text oder leere Werte enthalten. Wenn du Daten aus anderen Quellen abrufst, überprüfe, ob die Formatierung korrekt ist.

Ein negatives Ergebnis deutet in der Regel auf falsche Vorzeichenkonventionen in deinen Eingaben hin.

Lösung: Passe die Werte auf pmt und pv entsprechend an. Denke an die Vorzeichenkonvention: positiv für eingehende Werte (Geld, das du erhältst) und negativ für ausgehende Werte (Geld, das du auszahlst). Bei Darlehensberechnungen sollte der Barwert (Darlehensbetrag) positiv sein, während die Zahlung negativ sein sollte.

Wenn du diese Zeichenkonventionen konsequent befolgst, kannst du verwirrende Ergebnisse vermeiden und sicherstellen, dass deine NPER() Berechnungen genaue Zeitschätzungen für deine Finanzplanung liefern.

Wenn du die Funktion NPER() mit unterschiedlichen Zahlungsintervallen verwendest, musst du sowohl den Zinssatz als auch den Zahlungsbetrag an das jeweilige Zahlungsintervall anpassen. Viele Kreditlaufzeiten werden mit jährlichen Zinssätzen angegeben, aber die Zahlungen erfolgen oft in kürzeren Abständen.

Hier erfährst du, wie du diese Werte richtig einstellst:

Betrachten wir ein Darlehen über 20.000 USD mit einem jährlichen Zinssatz von 6 % und gleichbleibenden Raten in verschiedenen Zeitabständen:

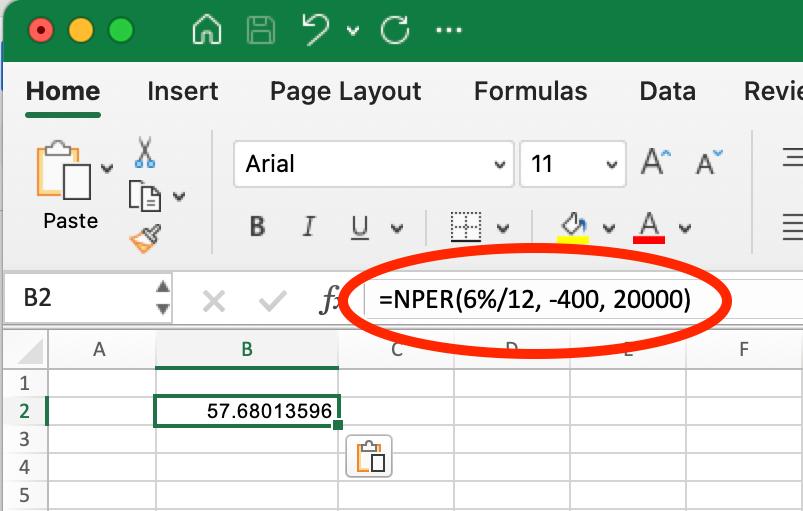

Für monatliche Zahlungen von 400 $:

Monatlich NPER(). Bild vom Autor.

=NPER(6%/12, -400, 20000) Das ergibt ungefähr 57,7 Monate (etwa 4,8 Jahre).

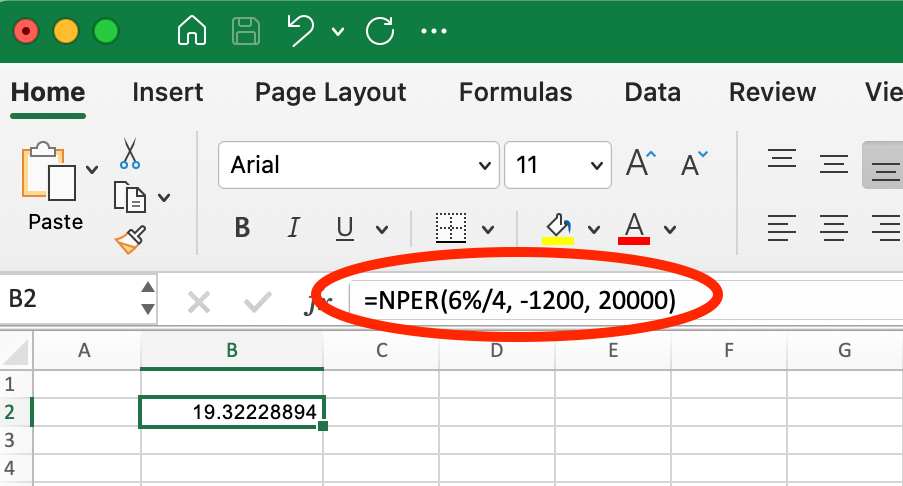

Für vierteljährliche Zahlungen von $1.200 ($400 × 3 Monate):

Vierteljährlich NPER(). Bild vom Autor.

=NPER(6%/4, -1200, 20000) Das ergibt etwa 19,3 Quartale (etwa 4,8 Jahre).

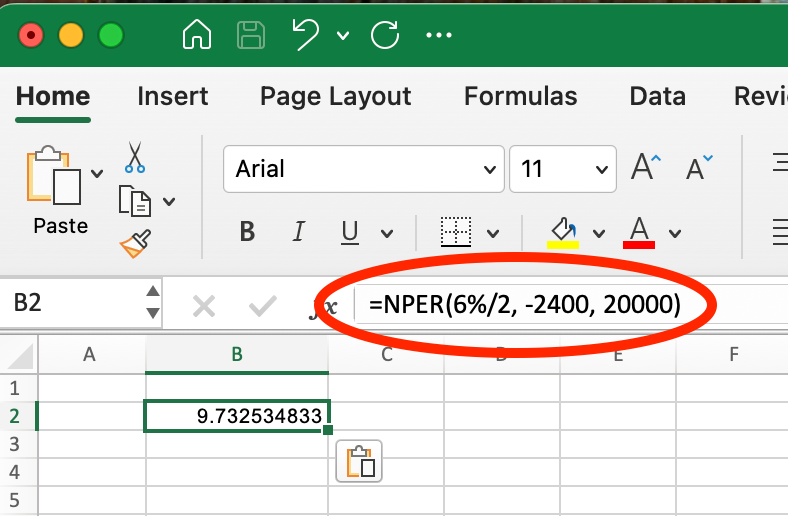

Für halbjährliche Zahlungen von $2.400 ($400 × 6 Monate):

Halbjährliche NPER(). Bild vom Autor.

=NPER(6%/2, -2400, 20000) Das ergibt ungefähr 9,7 Perioden (etwa 4,9 Jahre).

Beachte, dass die Gesamtauszahlungszeit aufgrund von Aufzinsungseffekten zwischen den Zahlungsfrequenzen leicht unterschiedlich ist. Weniger häufige Zahlungen führen in der Regel zu einer etwas längeren Gesamtrückzahlungsdauer, weil die Zinsen zwischen den Zahlungen mehr Zeit haben, sich zu summieren.

Wenn du Zahlungsszenarien vergleichst, solltest du immer darauf achten, dass du sowohl den Zinssatz als auch den Zahlungsbetrag proportional anpasst, damit deine Analyse konsistent bleibt.

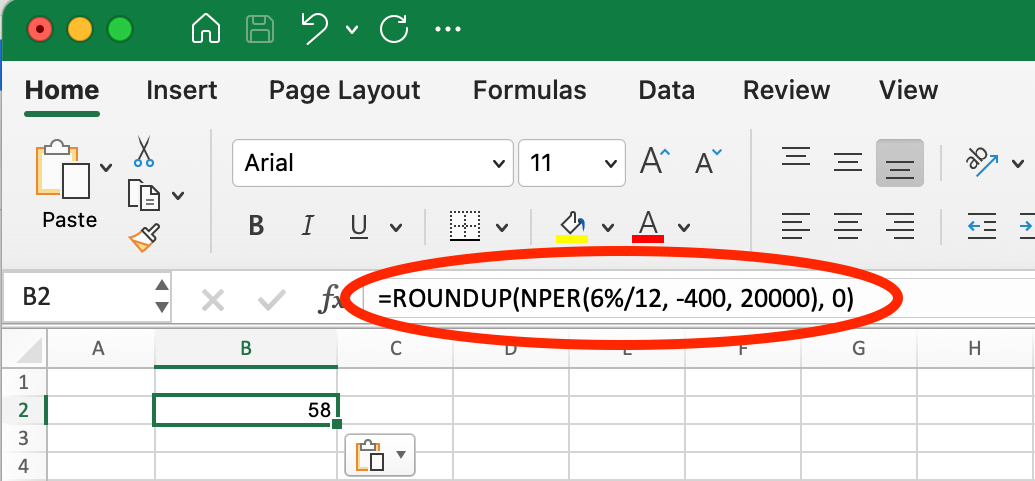

In der praktischen Finanzplanung musst du oft mit ganzen Zahlungsperioden arbeiten, da Teilzahlungen in der Regel nicht möglich sind. Die Funktion ROUNDUP() hilft dabei, die dezimale Ausgabe von NPER() in einen praktischen Zahlungsplan umzuwandeln.

Wenn wir uns zum Beispiel das vorherige Szenario ansehen, bei dem NPER() 57,6 monatliche Zahlungen liefert, würdest du mit ROUNDUP() 58 erhalten:

Verwendung von ROUNDUP() mit NPER(). Bild vom Autor.

=ROUNDUP(NPER(6%/12, -400, 20000), 0)Diese Formel ergibt 58, was bedeutet, dass du 58 monatliche Raten brauchst, um den Kredit vollständig zu tilgen.

Die Funktion NPER() arbeitet effektiv mit den anderen Finanzfunktionen von Excel zusammen, um umfassende Finanzanalysen zu erstellen.

Die Funktion PV() berechnet den Barwert (oder Darlehensbetrag) auf der Grundlage von Zahlungsbetrag, Zinssatz und Laufzeit. In Kombination mit NPER() kannst du "Was-wäre-wenn"-Szenarien untersuchen:

## First, calculate maximum loan amount at 5% with $1,500 monthly payment for 30 years

=PV(5%/12, 30*12, -1500)

## Result: $279,422.43## Now, see how the original formula confirms the term length

=NPER(5%/12, -1500, 279422.43)

## Result: 360 months (30 years)## Then, see how increasing payment to $2,000 affects repayment time

=NPER(5%/12, -2000, 279422.43)

## Result: 209.86 months (about 17.5 years)Diese Analyse zeigt, dass du durch eine Erhöhung deiner Rate von 1.500 auf 2.000 US-Dollar pro Monat für ein Darlehen von 279.422,43 US-Dollar deine Rückzahlungsdauer von 30 Jahren auf etwa 17,5 Jahre verkürzen könntest. Das zeigt, wie NPER() bei finanziellen Planungsentscheidungen helfen kann.

Die Kombination von NPER() mit FV() ist besonders nützlich für die Ruhestands- und Investitionsplanung. Diese Kombination hilft, die Frage zu beantworten: "Wie lange wird es dauern, bis ich mein Sparziel erreiche?"

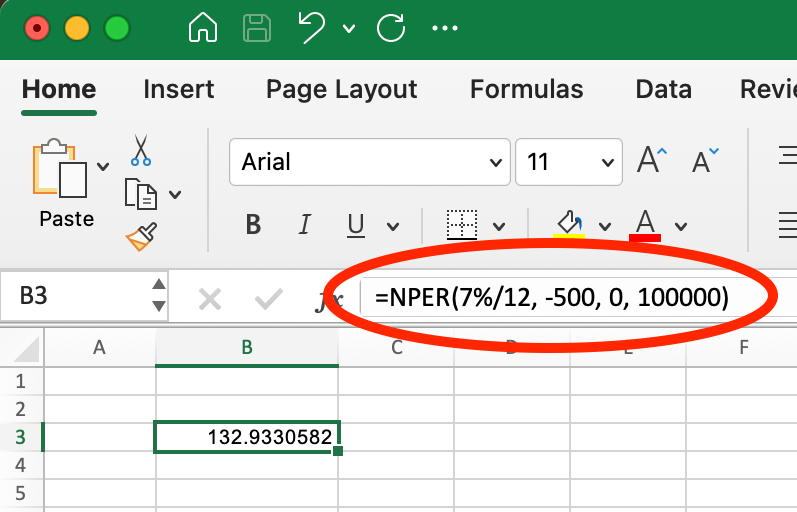

Wenn du zum Beispiel wissen willst, wie viele Monate du brauchst, um 100.000 USD zu sparen, wenn du mit nichts anfängst, monatlich 500 USD einzahlst und 7 % Zinsen pro Jahr erhältst:

Verwendung von NPER() mit FV(). Bild vom Autor.

=NPER(7%/12, -500, 0, 100000)Das ergibt etwa 132,93 Monate (ca. 11,1 Jahre), was angibt, wie lange du die regelmäßigen Beiträge leisten musst, um dein Ziel zu erreichen.

Du kannst auch rückwärts arbeiten, indem du zuerst berechnest, was eine bestimmte Anlagestrategie bringen könnte, und dann feststellst, wie sich eine Anpassung deiner Beiträge auf den Zeitplan auswirken würde:

## First, calculate what 20 years of $500 monthly contributions would grow to at 7%

=FV(7%/12, 20*12, -500, 0)

## Result: $260,463.33

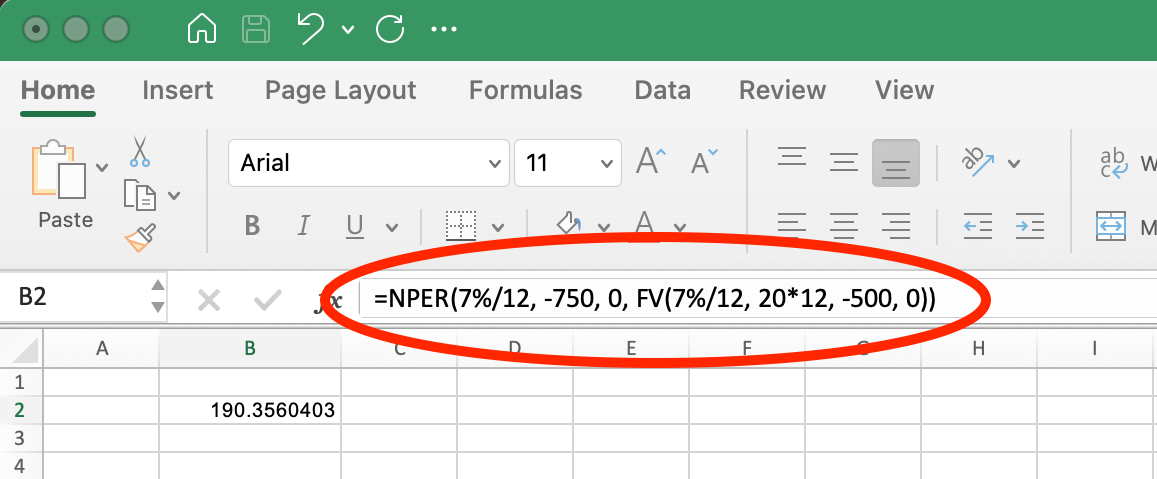

## Then, see how increasing contributions to $750 would change the time needed

=NPER(7%/12, -750, 0, 260463.33)

## Result: 190.36 months (about 15.9 years)Das zeigt, dass du mit einer Erhöhung deines monatlichen Beitrags von 500 auf 750 US-Dollar das gleiche Ziel von 260.463,33 US-Dollar in etwa 15,9 Jahren statt in 20 Jahren erreichen könntest - eine Ersparnis von etwa 4,1 Jahren!

Wenn du dich daran gewöhnt hast, kannst du diese beiden Funktionen in einem Vorgang kombinieren:

NPER() mit FV() in einer Operation verwenden. Bild vom Autor.

Wenn du NPER() mit FV() nutzt, kannst du mit verschiedenen Sparraten und Zeitrahmen experimentieren, um den Ansatz zu finden, der am besten zu deinen finanziellen Zielen und Zwängen passt.

Die Funktion RATE() hilft dir, den Zinssatz für ein Darlehen oder eine Investition mit bekannten Parametern zu ermitteln. In Verbindung mit NPER() kannst du analysieren, wie sich unterschiedliche Zinssätze auf die Rückzahlungsdauer auswirken.

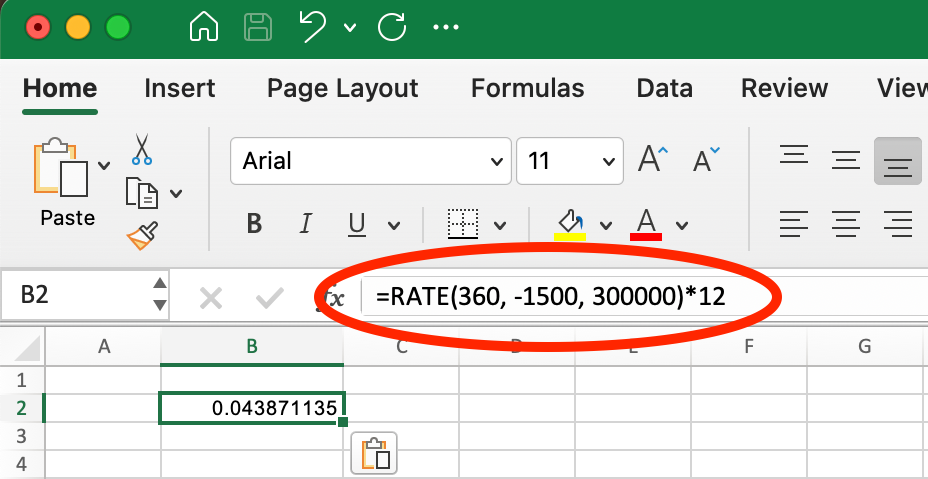

Angenommen, du hast eine Hypothek von 300.000 USD mit einer monatlichen Zahlung von 1.500 USD. Du kannst zunächst berechnen, welchem Zinssatz dies bei einer Laufzeit von 30 Jahren (360 Monaten) entspricht:

Beispiel für RATEI() für ein Hypothekendarlehen. Bild vom Autor.

=RATE(360, -1500, 300000)*12Das bringt etwa 4,39% Zinsen pro Jahr. Jetzt kannst du analysieren, wie sich veränderte Marktbedingungen oder eine Refinanzierung zu anderen Zinssätzen auf deinen Rückzahlungszeitplan auswirken würden:

## Original scenario: mortgage at 4.39%

=NPER(4.39%/12, -1500, 300000)

## Result: 360 months (30 years)

## If interest rates drop to 4%

=NPER(4%/12, -1500, 300000)

## Result: 330.13 months (about 27.5 years)

## If interest rates rise to 5%

=NPER(5%/12, -1500, 300000)

## Result: 430.92 months (about 35.9 years)Diese Analyse zeigt, wie selbst eine scheinbar kleine Änderung des Zinssatzes deine Kreditlaufzeit dramatisch beeinflussen kann. Eine Senkung des Zinssatzes um 0,39 % (von 4,39 % auf 4 %) würde deinen Rückzahlungszeitraum um etwa 2,5 Jahre verkürzen, während eine Erhöhung um 0,61 % (von 4,39 % auf 5 %) ihn um fast 6 Jahre verlängern würde - und das alles, ohne dass sich dein monatlicher Zahlungsbetrag ändert.

Dieser Ansatz hilft dabei, Refinanzierungsmöglichkeiten zu bewerten oder die Auswirkungen von variabel verzinsten Darlehen bei schwankenden Zinssätzen zu verstehen.

Die Funktion NPER() berechnet die Anzahl der Perioden, die benötigt werden, um einen Kredit zu tilgen oder ein Investitionsziel zu erreichen. Hier sind die wichtigsten Punkte, die du beachten solltest:

NPER() erfordert Eingaben wie Zinssatz, Zahlungsbetrag und Barwert, mit optionalen Parametern für den zukünftigen Wert und die Zahlungsart.

Passe deine Tarifperiode immer an deine Zahlungsfrequenz an. Bei monatlichen Zahlungen mit einem jährlichen Zinssatz teilst du den Zinssatz durch 12 und drückst dein Ergebnis in Monaten aus.

Vorzeichenkonventionen sind wichtig: Bei Darlehensberechnungen sollte der Barwert (Darlehensbetrag) positiv sein, während die Zahlung negativ sein sollte.

Wenn NPER() einen #NUM! Fehler meldet, bedeutet das in der Regel, dass dein Zahlungsbetrag im Verhältnis zum Zinssatz zu gering ist - das Darlehen würde nie abbezahlt werden.

Für die praktische Planung verwendest du ROUNDUP() mit NPER(), um ganzzahlige Zeiträume zu erhalten, da Teilzahlungen in der Praxis meist nicht in Frage kommen.

NPER() arbeitet effektiv mit anderen Finanzfunktionen wie PV(), FV() und RATE() zusammen, um umfassende Finanzanalysen und "Was-wäre-wenn"-Szenarien zu erstellen.

Wenn du die Funktion NPER() verstehst und richtig anwendest, kannst du fundiertere finanzielle Entscheidungen über Kredite, Investitionen und Sparpläne treffen.

Die Funktion NPER() ist ein wertvolles Werkzeug in der Finanzfunktionsbibliothek von Excel, das eine der häufigsten Fragen in den persönlichen und geschäftlichen Finanzen beantwortet: "Wie lange wird es dauern?" Egal, ob du die Fristen für die Rückzahlung von Krediten berechnest, deine Altersvorsorge planst oder Investitionsmöglichkeiten auslotest, NPER() gibt dir einen klaren Einblick in die zeitliche Dimension deiner finanziellen Entscheidungen.

Wenn du die Funktion NPER() effektiv nutzt, kannst du Folgendes tun

Denke daran, dass NPER() am besten funktioniert, wenn du es zusammen mit den anderen Finanzfunktionen von Excel verwendest. Durch die Kombination mit PMT(), RATE(), PV() und FV() kannst du umfassende Finanzmodelle erstellen, die dir bei wichtigen Entscheidungen über Kredite, Sparen und Investitionen helfen können. Für eine umfassende Anleitung zur PMT()-Funktion empfehlen wir dir, unser spezielles Tutorial zu diesem Thema zu besuchen.

Wer seine Excel-Finanzanalysekenntnisse erweitern möchte, sollte den DataCamp-Kurs Finanzmodellierung in Excel besuchen, der Cashflows, Szenarioanalysen, Zeitwertberechnungen und andere wichtige Finanzkonzepte behandelt, die auf den hier gelernten Grundlagen aufbauen.

Lerne Excel mit DataCamp

Lernpfad

Kurs

Kurs

Blog

Nathaniel Taylor-Leach

4 Min.

Blog

Nathaniel Taylor-Leach

Blog

Nathaniel Taylor-Leach

8 Min.

Blog

Nisha Arya Ahmed

15 Min.