Cursus

Fondamentaux d'Excel

16 h

La fonction NPER() est un outil financier important d'Excel (et d'autres tableurs) qui aide les utilisateurs à répondre à une question clé : "Combien de temps cela prendra-t-il ? Lorsque vous calculez le nombre de mois qui vous séparent du remboursement d'un prêt ou que vous déterminez le nombre d'années qui vous séparent de votre objectif d'épargne-retraite, NPER() vous donne la réponse.

Faisant partie de la famille des fonctions financières d'Excel, NPER() est utile pour la planification des prêts, l'analyse des investissements et la prise de décisions financières à long terme. Dans cet article, nous allons décomposer le fonctionnement de NPER(), expliquer ses paramètres, explorer des exemples pratiques et fournir des conseils utiles pour vous aider à utiliser efficacement cette précieuse fonction Excel.

La fonction NPER() d'Excel calcule le nombre total de périodes de paiement nécessaires pour atteindre un objectif financier. Par exemple, pour déterminer le nombre de mensualités nécessaires pour rembourser un prêt de 10 000 $ avec des mensualités de 250 $ à un taux d'intérêt annuel de 5 % :

=NPER(5%/12, -250, 10000)Résultat : environ 44 mois (3,7 ans) pour rembourser complètement le prêt.

NPER() Robot comptable Excel. Image par Dall-E

NPER() signifie "Nombre de périodes" dans Excel. Fidèle à son nom, cette fonction calcule le nombre de périodes nécessaires pour qu'un investissement ou un prêt atteigne une valeur cible, compte tenu d'un taux d'intérêt fixe et de paiements réguliers.

Pour les prêts, NPER() vous indique le nombre de périodes de paiement (mois, trimestres, années) nécessaires au remboursement complet de la dette. Pour les placements, il indique le temps nécessaire pour atteindre votre objectif d'épargne avec des contributions régulières.

La fonction prend en compte trois composantes financières principales : le montant du paiement régulier, le taux d'intérêt par période et la différence entre les valeurs actuelles et futures. Il est essentiel de comprendre cette relation, car la composante temporelle a une incidence directe sur le total des intérêts payés sur les prêts ou perçus sur les investissements.

La syntaxe générale de la fonction NPER() est la suivante :

=NPER(rate, pmt, pv, [fv], [type])Chaque paramètre joue un rôle spécifique :

rate: Le taux d'intérêt par période.

pmt: Le paiement effectué à chaque période (doit être constant).

pv: La valeur actuelle (montant du prêt ou de l'investissement initial).

fv (facultatif) : La valeur future souhaitée (0 par défaut si omis).

type (facultatif) : Indique si les paiements sont dus à la fin (0) ou au début (1) de chaque période.

Les deux principales utilisations de NPER() sont la compréhension des remboursements de prêts et la croissance des investissements.

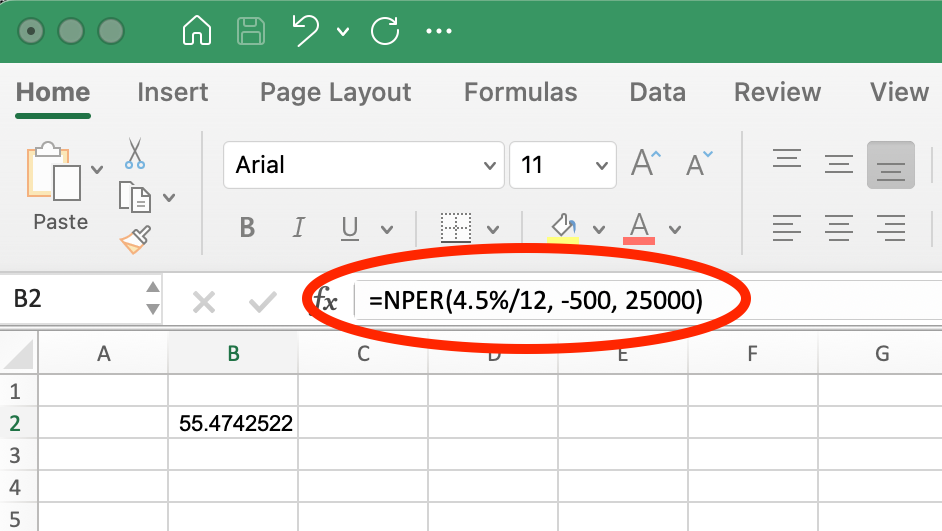

Imaginez que vous souhaitiez déterminer le nombre de mois nécessaires pour rembourser un prêt automobile de 25 000 $ avec un paiement mensuel de 500 $ et un taux d'intérêt annuel de 4,5 %.

La formule Excel serait la suivante :

=NPER(4.5%/12, -500, 25000)Lorsque nous exécutons cette opération dans Excel, nous devrions obtenir les résultats suivants :

Fonction NPER() pour le prêt automobile. Image par l'auteur.

Cette formule permet d'obtenir environ 55 mois. Notez que le paiement mensuel (-500) est saisi comme une valeur négative car il représente de l'argent qui sort de votre poche. Le taux d'intérêt est divisé par 12 pour convertir le taux annuel en taux mensuel, ce qui permet de s'aligner sur le calendrier des paiements mensuels.

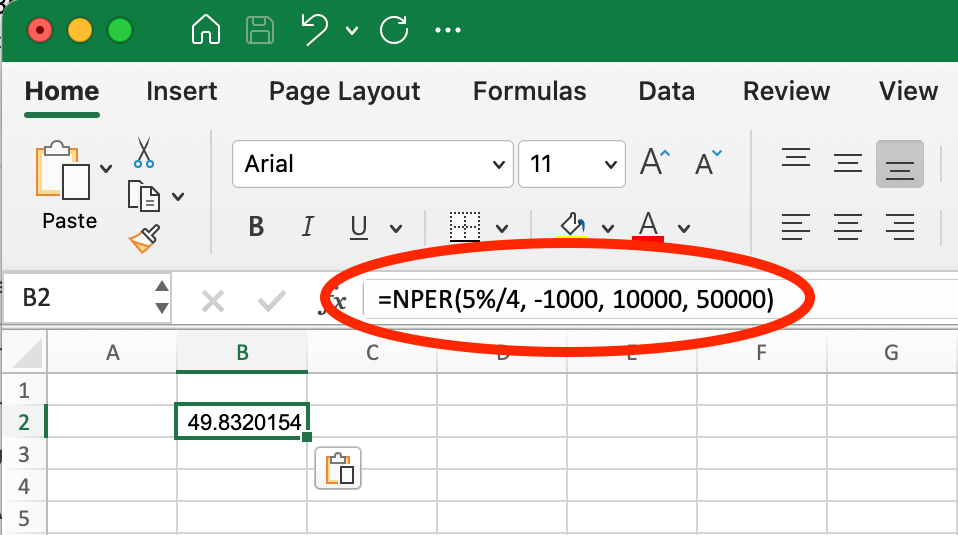

NPER() est tout aussi utile pour la planification des investissements. Supposons qu'un investisseur souhaite faire fructifier 10 000 $ jusqu'à 50 000 $ à un taux d'intérêt annuel de 5 %, tout en versant 1 000 $ par trimestre.

Ils utiliseraient :

=NPER(5%/4, -1000, 10000, 50000) Dans Excel, nous verrions :

Fonction NPER() pour la croissance des investissements. Image par l'auteur.

Cette formule permet de calculer environ 50 trimestres (12,5 ans) pour atteindre l'objectif. Le paiement trimestriel (-1000) est négatif car il s'agit d'argent investi. Le taux d'intérêt est divisé par 4 pour passer d'un taux annuel à un taux trimestriel, ce qui correspond au calendrier de cotisation trimestriel. La valeur future (50000) est positive car elle représente le montant cible à recevoir.

Dans ces deux exemples, NPER() aide à répondre à la question "combien de temps" qui est souvent au cœur de la planification financière, ce qui en fait un outil utile pour les décisions financières qui impliquent des calculs basés sur le temps.

Lorsque vous utilisez la fonction NPER(), vous pouvez rencontrer les erreurs suivantes :

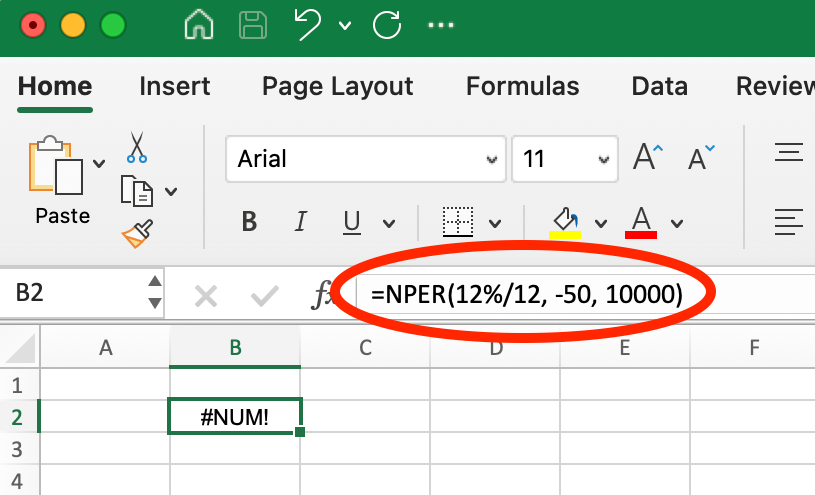

Cette erreur apparaît lorsque les paramètres donnés ne permettent pas d'atteindre la valeur future avec le taux et le paiement spécifiés.

Solution: Augmenter le montant du paiement ou le taux d'intérêt. Par exemple, si vous essayez de rembourser un prêt de 10 000 $ avec des paiements mensuels de 50 $ à un taux d'intérêt annuel de 12 %, l'utilisation de =NPER(12%/12, -50, 10000) renverra #NUM ! parce que le paiement de 50 $ est trop faible pour couvrir ne serait-ce que les intérêts mensuels, ce qui rend mathématiquement impossible le remboursement du prêt.

Exemple de #NUM ! Erreur lors de l'utilisation de NPER(). Image par l'auteur.

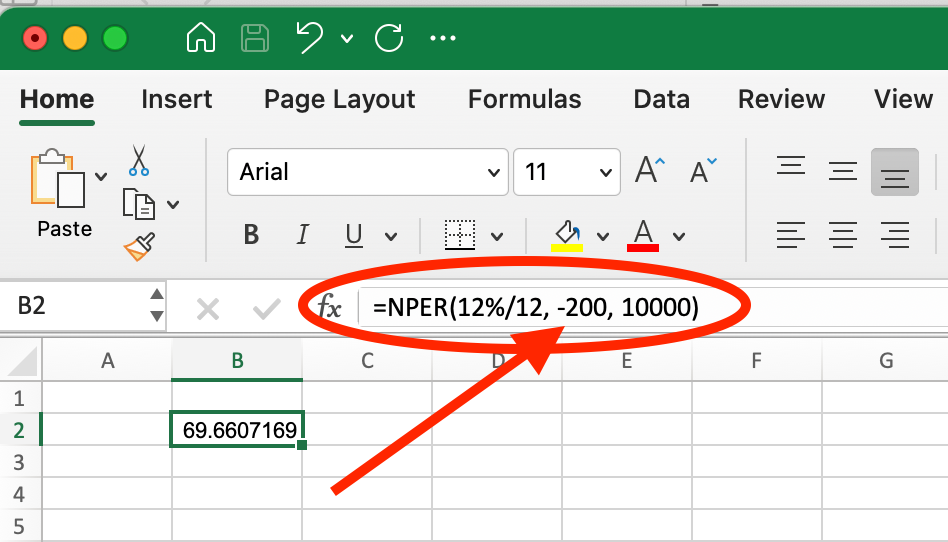

Cependant, si vous augmentez le paiement mensuel à 200 $, en utilisant =NPER(12%/12, -200, 10000), la fonction renvoie environ 69,7 mois (environ 5,8 ans).

Exemple de correction de #NUM ! Erreur en augmentant le montant du paiement. Image par l'auteur.

Cela montre que le fait de trouver le bon montant de paiement peut faire la différence entre un scénario financier impossible et un objectif réalisable.

Cela se produit lorsque des valeurs non numériques sont utilisées dans la formule.

Solution: Assurez-vous que toutes les entrées sont numériques. Vérifiez que les cellules référencées dans votre formule contiennent des nombres et non du texte ou des valeurs vides. Si vous tirez des données d'autres sources, vérifiez que le formatage est correct.

Un résultat négatif indique généralement des conventions de signes incorrectes dans vos entrées.

Solution: Ajustez les valeurs pmt et pv en conséquence. N'oubliez pas la convention de signe : positif pour les valeurs entrantes (l'argent que vous recevez) et négatif pour les valeurs sortantes (l'argent que vous payez). Pour le calcul des prêts, la valeur actuelle (montant du prêt) doit être positive, tandis que le paiement doit être négatif.

En respectant systématiquement ces conventions de signes, vous éviterez les résultats confus et vous vous assurerez que vos calculs sur NPER() fournissent des estimations temporelles précises pour votre planification financière.

Lorsque vous utilisez la fonction NPER() avec différentes fréquences de paiement, vous devez ajuster correctement le taux d'intérêt et le montant du paiement pour qu'ils correspondent à l'intervalle de paiement. De nombreux prêts sont assortis d'un taux d'intérêt annuel, mais les paiements sont souvent plus fréquents.

Voici comment ajuster correctement ces valeurs :

Prenons l'exemple d'un prêt de 20 000 $ à un taux d'intérêt annuel de 6 %, avec des montants de paiement constants selon différentes fréquences :

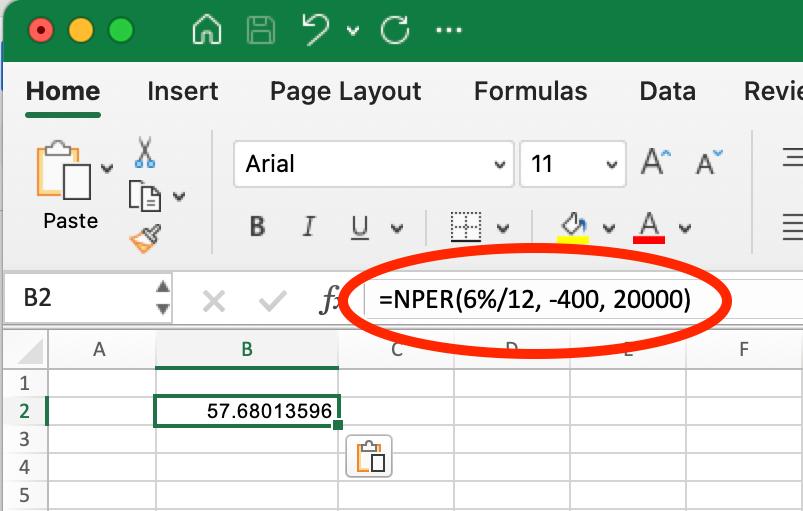

Pour des paiements mensuels de 400 $ :

NPER() mensuel. Image par l'auteur.

=NPER(6%/12, -400, 20000) Cela représente environ 57,7 mois (environ 4,8 ans).

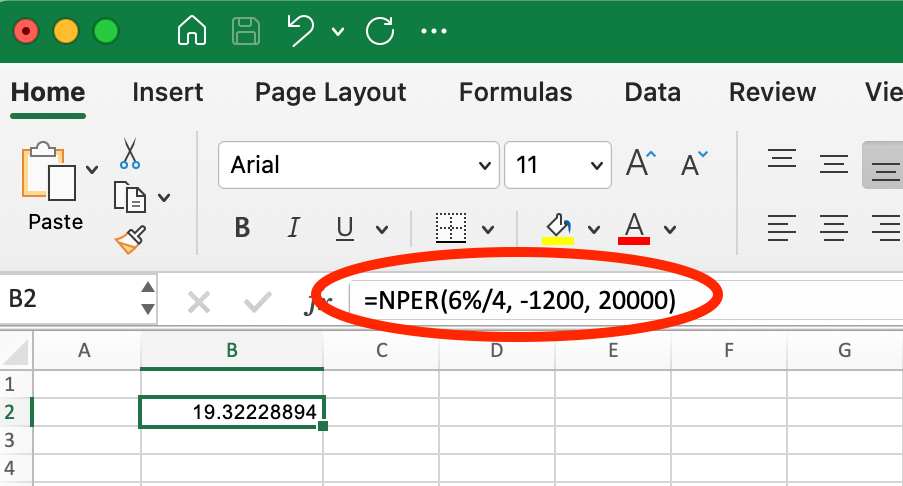

Pour des paiements trimestriels de 1 200 $ (400 $ × 3 mois) :

Trimestriellement NPER(). Image par l'auteur.

=NPER(6%/4, -1200, 20000) Cela représente environ 19,3 trimestres (environ 4,8 ans).

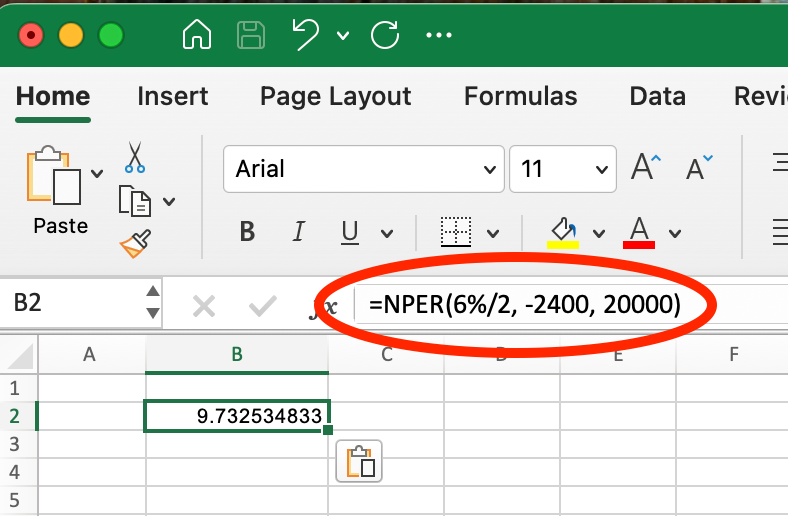

Pour des paiements semestriels de 2 400 $ (400 $ × 6 mois) :

Semestriel NPER(). Image par l'auteur.

=NPER(6%/2, -2400, 20000) Cela donne environ 9,7 périodes (environ 4,9 ans).

Notez que le délai de remboursement total est légèrement différent selon la fréquence des paiements en raison des effets de composition. Des paiements moins fréquents se traduisent généralement par une période de remboursement globale légèrement plus longue, car les intérêts ont plus de temps pour s'accumuler entre les paiements.

Lorsque vous comparez des scénarios de paiement, veillez toujours à ajuster proportionnellement le taux d'intérêt et le montant du paiement afin de maintenir la cohérence de votre analyse.

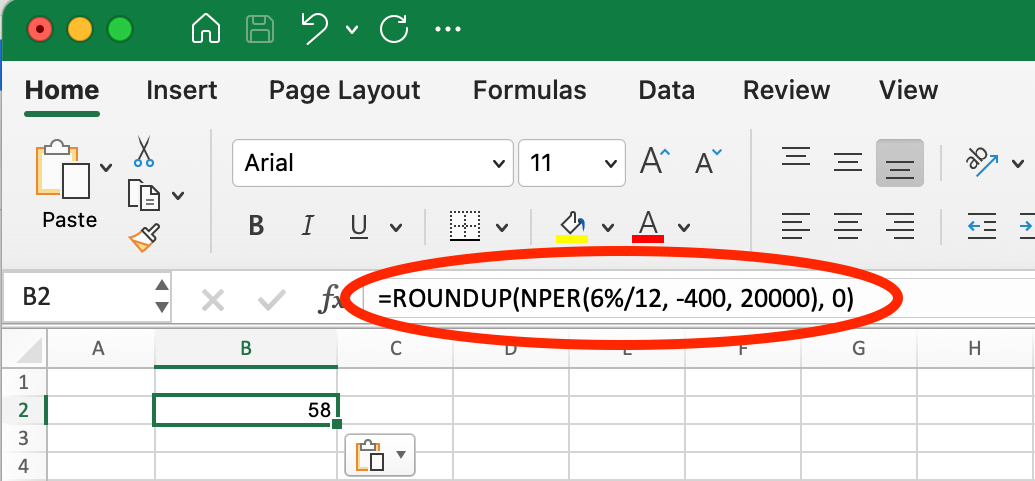

Dans la planification financière pratique, vous devrez souvent travailler avec des périodes de paiement entières, car les paiements partiels ne sont généralement pas possibles. La fonction ROUNDUP() permet de convertir la sortie décimale de NPER() en un calendrier de paiement pratique.

Par exemple, si nous regardons le scénario précédent où NPER() renvoie 57,6 paiements mensuels, en utilisant ROUNDUP() vous obtiendrez 58 :

Utilisation de ROUNDUP() avec NPER(). Image par l'auteur.

=ROUNDUP(NPER(6%/12, -400, 20000), 0)Cette formule donne 58, ce qui signifie que vous aurez besoin de 58 mensualités pour rembourser entièrement le prêt.

La fonction NPER() fonctionne efficacement avec les autres fonctions financières d'Excel pour créer des analyses financières complètes.

La fonction PV() calcule la valeur actuelle (ou le montant du prêt) en fonction du montant du paiement, du taux d'intérêt et de la durée. Combiné à NPER(), il vous permet d'explorer des scénarios de type "what-if" :

## First, calculate maximum loan amount at 5% with $1,500 monthly payment for 30 years

=PV(5%/12, 30*12, -1500)

## Result: $279,422.43## Now, see how the original formula confirms the term length

=NPER(5%/12, -1500, 279422.43)

## Result: 360 months (30 years)## Then, see how increasing payment to $2,000 affects repayment time

=NPER(5%/12, -2000, 279422.43)

## Result: 209.86 months (about 17.5 years)Cette analyse montre qu'en augmentant votre paiement de 1 500 $ à 2 000 $ par mois sur un prêt de 279 422,43 $, vous pourriez réduire votre période de remboursement de 30 ans à environ 17,5 ans, ce qui montre comment NPER() peut aider à prendre des décisions en matière de planification financière.

La combinaison de NPER() et de FV() est particulièrement utile pour la planification de la retraite et des investissements. Cette combinaison permet de répondre à la question : "Combien de temps me faudra-t-il pour atteindre mon objectif d'épargne ?

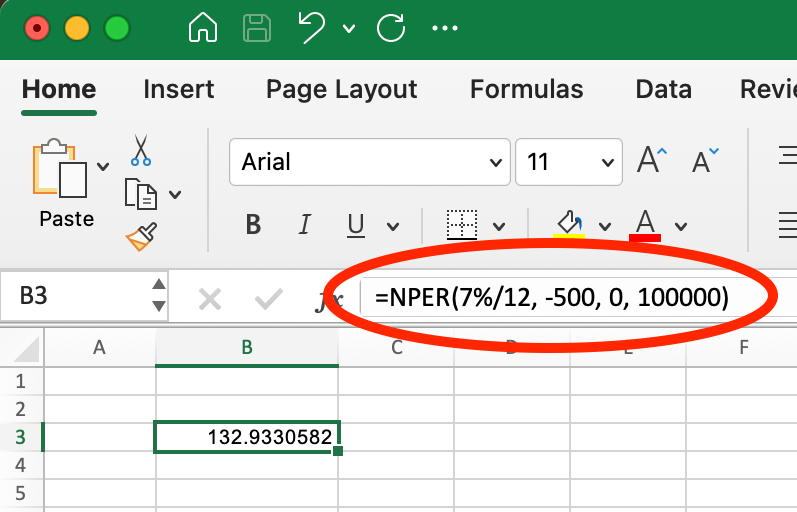

Par exemple, si vous voulez savoir combien de mois il vous faudrait pour épargner 100 000 dollars, en partant de rien, en versant 500 dollars par mois et en percevant un intérêt annuel de 7 % :

Utilisation de NPER() avec FV(). Image par l'auteur.

=NPER(7%/12, -500, 0, 100000)Le résultat est d'environ 132,93 mois (environ 11,1 ans), ce qui indique la durée pendant laquelle vous devrez verser ces cotisations régulières pour atteindre votre objectif.

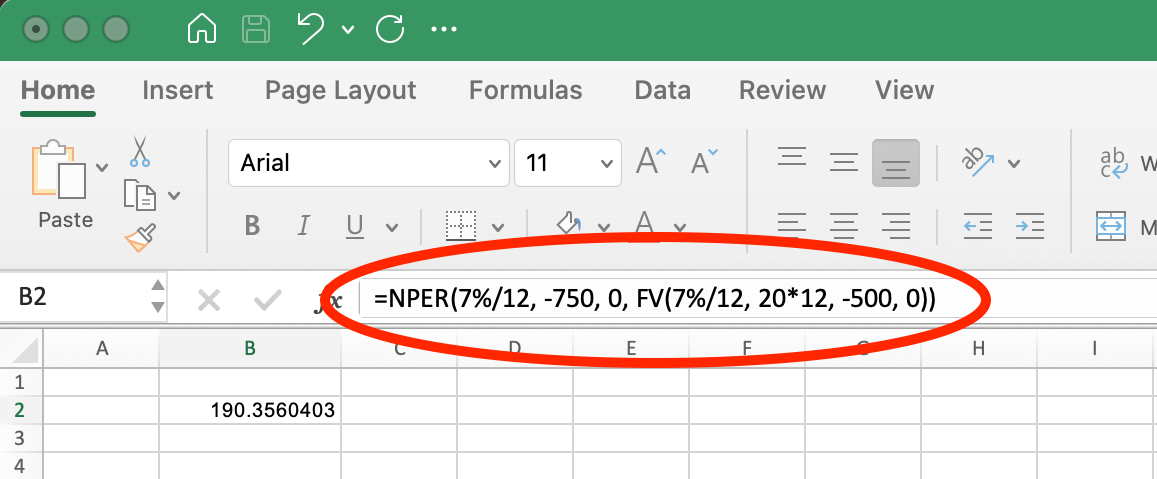

Vous pouvez également travailler à rebours, en calculant d'abord le rendement d'une stratégie d'investissement donnée, puis en déterminant comment l'ajustement de vos cotisations influerait sur le calendrier :

## First, calculate what 20 years of $500 monthly contributions would grow to at 7%

=FV(7%/12, 20*12, -500, 0)

## Result: $260,463.33

## Then, see how increasing contributions to $750 would change the time needed

=NPER(7%/12, -750, 0, 260463.33)

## Result: 190.36 months (about 15.9 years)Cela montre qu'en augmentant votre cotisation mensuelle de 500 $ à 750 $, vous pourriez atteindre le même objectif de 260 463,33 $ dans environ 15,9 ans au lieu de 20 ans, soit une économie d'environ 4,1 ans !

Une fois que vous êtes à l'aise, vous pouvez combiner ces deux fonctions en une seule opération :

Utilisation de NPER() avec FV() dans une opération. Image par l'auteur.

En utilisant NPER() avec FV() de cette façon, vous pouvez expérimenter différents taux d'épargne et différents délais pour trouver l'approche qui correspond le mieux à vos objectifs et à vos contraintes financières.

La fonction RATE() vous aide à déterminer le taux d'intérêt d'un prêt ou d'un investissement dont les paramètres sont connus. Utilisé avec NPER(), il vous permet d'analyser l'impact de différents taux d'intérêt sur les périodes de remboursement.

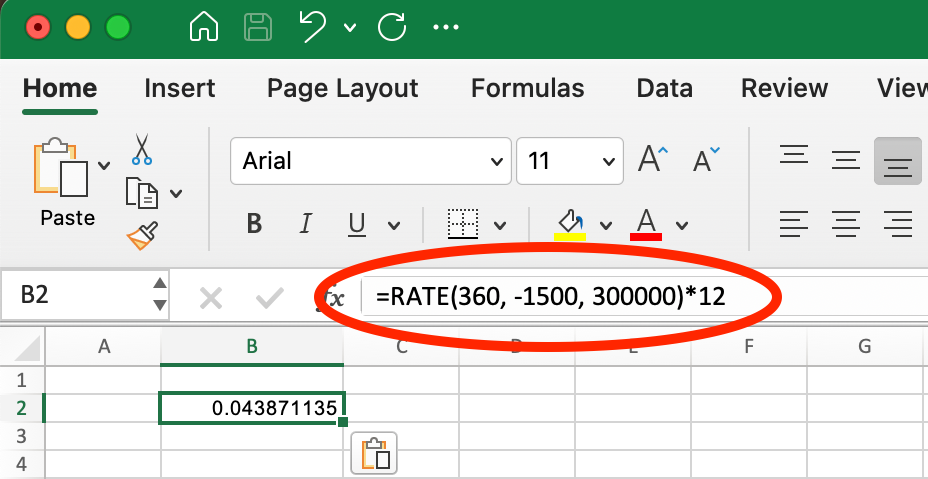

Par exemple, supposons que vous ayez un prêt hypothécaire de 300 000 $ avec un paiement mensuel de 1 500 $. Vous pouvez d'abord calculer à quel taux d'intérêt cela correspond sur une durée de 30 ans (360 mois) :

Exemple de RATEI() pour un prêt hypothécaire. Image par l'auteur.

=RATE(360, -1500, 300000)*12Le taux d'intérêt annuel est d'environ 4,39 %. Vous pouvez maintenant analyser comment l'évolution des conditions du marché ou un refinancement à des taux différents affecterait votre calendrier de remboursement :

## Original scenario: mortgage at 4.39%

=NPER(4.39%/12, -1500, 300000)

## Result: 360 months (30 years)

## If interest rates drop to 4%

=NPER(4%/12, -1500, 300000)

## Result: 330.13 months (about 27.5 years)

## If interest rates rise to 5%

=NPER(5%/12, -1500, 300000)

## Result: 430.92 months (about 35.9 years)Cette analyse montre que même une variation apparemment minime du taux d'intérêt peut avoir un impact considérable sur la durée de votre prêt. Une baisse de 0,39 % du taux d'intérêt (de 4,39 % à 4 %) raccourcirait votre période de remboursement d'environ 2,5 ans, tandis qu'une hausse de 0,61 % (de 4,39 % à 5 %) l'allongerait de près de 6 ans, le tout sans modifier le montant de vos paiements mensuels.

Cette approche permet d'évaluer les possibilités de refinancement ou de comprendre l'impact des prêts à taux variable lorsque les taux d'intérêt fluctuent.

La fonction NPER() calcule le nombre de périodes nécessaires pour rembourser un prêt ou atteindre un objectif d'investissement. Voici les points essentiels à retenir :

NPER() nécessite des données telles que le taux d'intérêt, le montant du paiement et la valeur actuelle, avec des paramètres optionnels de valeur future et de type de paiement.

Faites toujours correspondre votre période tarifaire à votre fréquence de paiement. Pour les paiements mensuels avec un taux d'intérêt annuel, divisez le taux par 12 et exprimez votre résultat en mois.

Les conventions de signe sont importantes : pour le calcul des prêts, la valeur actuelle (montant du prêt) doit être positive, tandis que le paiement doit être négatif.

Lorsque NPER() renvoie une erreur #NUM!, cela signifie généralement que le montant de votre paiement est trop faible par rapport au taux d'intérêt - le prêt ne serait jamais remboursé.

Pour la planification pratique, utilisez ROUNDUP() avec NPER() pour obtenir des périodes entières, car les paiements partiels ne sont généralement pas une option dans les scénarios réels.

NPER() travaille efficacement avec d'autres fonctions financières telles que PV(), FV() et RATE() pour créer des analyses financières complètes et des scénarios de simulation.

Comprendre et appliquer correctement la fonction NPER() vous aidera à prendre des décisions financières plus éclairées en matière de prêts, d'investissements et de plans d'épargne.

La fonction NPER() est un outil précieux de la bibliothèque de fonctions financières d'Excel qui répond à l'une des questions les plus courantes en matière de finances personnelles et professionnelles : "Combien de temps cela prendra-t-il ? Que vous calculiez les délais de remboursement d'un prêt, que vous planifiez votre épargne-retraite ou que vous évaluiez les possibilités d'investissement, NPER() fournit des informations claires sur la dimension temporelle de vos décisions financières.

En utilisant la fonction NPER() de manière efficace, vous gagnez en capacité :

N'oubliez pas que NPER() fonctionne mieux lorsqu'il est utilisé avec les autres fonctions financières d'Excel. En le combinant avec PMT(), RATE(), PV(), et FV(), vous pouvez construire des modèles financiers complets qui peuvent guider des décisions importantes en matière d'emprunt, d'épargne et d'investissement. Pour un guide complet sur la fonction PMT(), nous vous recommandons de consulter notre tutoriel dédié à ce sujet.

Pour ceux qui souhaitent développer leurs compétences en matière d'analyse financière dans Excel, envisagez d'explorer le cours de DataCamp sur la modélisation financière dans Excel, qui couvre les flux de trésorerie, l'analyse de scénarios, les calculs de la valeur temporelle de l'argent et d'autres concepts financiers essentiels qui s'appuient sur les bases que vous avez apprises ici.

Apprenez Excel avec DataCamp

Cursus

Cours

Cours

blog

Nathaniel Taylor-Leach

8 min

blog

Nathaniel Taylor-Leach

blog

Kurtis Pykes

15 min

blog

Nathaniel Taylor-Leach

blog

Nisha Arya Ahmed

15 min

blog

Fereshteh Forough

4 min