A função PMT() no Excel calcula o pagamento periódico necessário para liquidar um empréstimo ou investimento com pagamentos constantes e uma taxa de juros fixa. É amplamente utilizado em modelagem financeira, orçamento e cálculos de empréstimos para determinar quanto você pagará a cada período por um empréstimo ou quanto precisará contribuir para atingir uma meta de poupança.

Por exemplo, se você está planejando comprar uma casa e precisa entender os pagamentos mensais da hipoteca, a função PMT() oferece uma visão clara do seu compromisso financeiro. Da mesma forma, as empresas usam essa função para planejar o financiamento de equipamentos ou determinar estruturas de pagamento para planos de parcelamento de clientes.

Essa fórmula simples leva em conta o valor do empréstimo, a taxa de juros e o período de tempo para fornecer cálculos de pagamento precisos que ajudam indivíduos e organizações a tomar decisões financeiras informadas.

Resposta rápida

A função PMT() no Excel calcula valores de pagamento regulares para empréstimos ou investimentos com pagamentos constantes e uma taxa de juros fixa. Para uma hipoteca típica de US$ 300.000 por 30 anos com uma taxa de juros anual de 4,5%, o pagamento mensal seria de aproximadamente US$ 1.520,06. A fórmula seria:

=PMT(4.5%/12, 30*12, 300000)Sintaxe e parâmetros da função PMT()

A sintaxe da função PMT() é a seguinte:

=PMT(rate, nper, pv, [fv], [type])Vamos detalhar cada parâmetro:

-

rate: Taxa de juros por período. Se o seu empréstimo tiver uma taxa de juros anual de 6%, mas os pagamentos forem feitos mensalmente, você usaria 6%/12 ou 0,5% ao mês. -

nper: Número total de períodos de pagamento. Para um empréstimo de 5 anos com pagamentos mensais, você usaria 5*12 ou 60 períodos. -

pv: Valor presente (valor do empréstimo ou principal). Esse é o valor inicial emprestado ou investido. -

fv(opcional): Valor futuro após o pagamento final. Se você omitir, o padrão será0, o que significa que o empréstimo está totalmente pago. -

type(opcional): Prazo de pagamento. Use0para pagamentos no final do período (padrão) ou1para pagamentos no início.

É importante que você entenda a convenção de fluxo de caixa no Excel: Os pagamentos (dinheiro que sai) são expressos como números negativos, enquanto os influxos (dinheiro que entra) são positivos. É por isso que os resultados da função PMT() normalmente aparecem como valores negativos - eles representam os pagamentos que você está fazendo.

Entendendo os ajustes de frequência de pagamento

Ao usar a função PMT(), você precisa ajustar a taxa e o número de períodos com base na frequência de composição do empréstimo. Muitos empréstimos apresentam taxas de juros anuais, mas os pagamentos geralmente ocorrem com mais frequência.

Veja como você pode ajustar a taxa anual e o número de períodos com base em diferentes frequências de pagamento:

- Mensal: taxa anual ÷ 12, número de anos × 12

- Trimestralmente: taxa anual ÷ 4, número de anos × 4

- Semestralmente: taxa anual ÷ 2, número de anos × 2

Por exemplo, se você tiver um empréstimo de 5 anos com uma taxa de juros anual de 6% e pagamentos mensais, você usaria:

- Taxa: 6%/12 = 0,5% ao mês

- Número de períodos: 5×12 = 60 meses

Esta tabela resume os ajustes para um empréstimo de 5 anos com uma taxa de juros anual de 6%:

|

Frequência de pagamento |

Ajuste da taxa |

Ajuste de período |

Taxa ajustada |

Períodos ajustados |

|

Mensal |

Anual ÷ 12 |

Anos × 12 |

0.5% |

60 |

|

Trimestralmente |

Anual ÷ 4 |

Anos × 4 |

1.5% |

20 |

|

Semestralmente |

Anual ÷ 2 |

Anos × 2 |

3% |

10 |

|

Anualmente |

Nenhuma alteração |

Nenhuma alteração |

6% |

5 |

Ao fazer esses ajustes, você garante que os cálculos de pagamento reflitam com precisão a frequência de composição do seu empréstimo ou investimento.

Usos comuns da função PMT() do Excel

Vejamos quais são provavelmente os dois usos mais comuns.

Função PMT() para empréstimos hipotecários

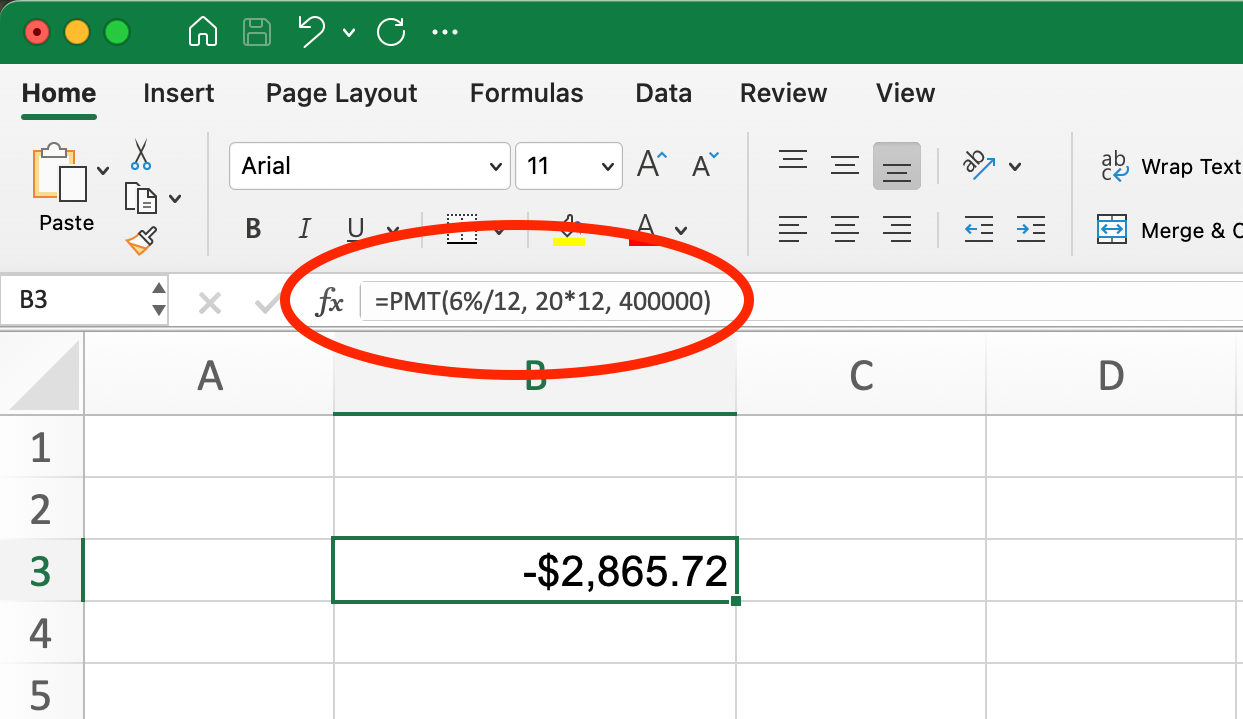

Vamos examinar um exemplo real de cálculo de pagamentos mensais para um empréstimo hipotecário:

- Valor do empréstimo: $400,000

- Taxa de juros: 6% ao ano

- Prazo do empréstimo: 20 anos

- Frequência de pagamento: Mensal

Primeiro, precisamos ajustar a taxa e os períodos:

- Taxa ajustada: 6%/12 = 0,5% ao mês

- Períodos ajustados: 20×12 = 240 meses

A fórmula seria:

Função PMT() para empréstimo hipotecário. Imagem do autor.

=PMT(6%/12, 20*12, 400000)Isso nos dá um resultado de -$2.865,72. O sinal negativo indica que se trata de um pagamento (saída de caixa). Portanto, seu pagamento mensal da hipoteca seria de US$ 2.865,72.

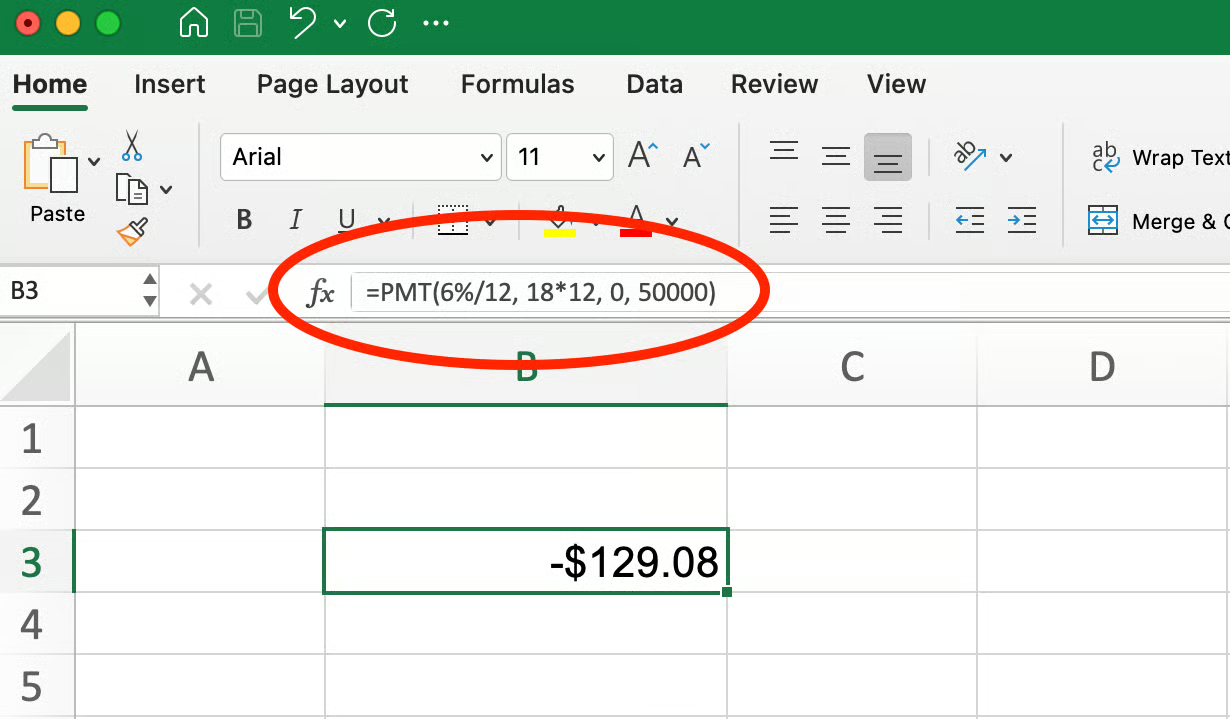

Função PMT() para poupança e investimentos

A função PMT() também pode ajudar a calcular quanto você precisa economizar regularmente para atingir uma meta financeira futura.

Por exemplo, suponha que você queira economizar US$ 50.000 em 18 anos com um retorno anual de 6%. Quanto você deve contribuir mensalmente?

Nesse caso:

- Valor futuro (fv): US$ 50.000 (sua meta)

- Valor presente (pv): 0 (supondo que você esteja começando do zero)

- Taxa: 6%/12 = 0,5% ao mês

- Períodos: 18×12 = 216 meses

A fórmula seria:

Função PMT() para poupança e investimentos. Imagem do autor.

=PMT(6%/12, 18*12, 0, 50000)Isso gera um retorno de aproximadamente US$ 129,08, o que significa que você precisaria depositar cerca de US$ 130 mensalmente para atingir sua meta de US$ 50.000 em 18 anos, supondo um retorno anual de 6%.

Nesse caso, usamos um valor positivo para o valor futuro (50000) porque ele representa o dinheiro que você receberá no futuro. Ao calcular quanto economizar para atingir uma meta, o resultado PMT() será negativo (indicando que você precisa contribuir/pagar essa quantia) e o valor futuro será positivo (indicando o dinheiro que você terá no final).

Erros comuns e solução de problemas

Ao trabalhar com a função PMT(), você pode encontrar mensagens de erro ou resultados inesperados. Aqui estão alguns problemas comuns e como resolvê-los:

Erros #NUM! e #VALUE!

A função PMT() pode retornar esses erros por vários motivos:

-

#NUM!normalmente aparece quando o Excel não consegue computar um resultado válido com as entradas fornecidas. Isso pode acontecer se a sua taxa de juros for extremamente alta ou se o prazo for excepcionalmente longo. -

#VALUE!geralmente indica que há um problema com um dos valores de entrada, como um texto onde se espera um número.

Erros comuns que você deve evitar

Esquecer de ajustar a taxa e o nper para pagamentos mensais/trimestrais

Um dos erros mais frequentes é usar a taxa de juros anual diretamente em vez de dividi-la pelo número de pagamentos por ano. Por exemplo, usar 5% em vez de 5%/12 para pagamentos mensais.

Incorrect: =PMT(5%, 30*12, 250000)

Correct: =PMT(5%/12, 30*12, 250000)Entrada de valores não numéricos

Certifique-se de que todos os parâmetros contenham valores numéricos ou referências de células a valores numéricos. A inclusão acidental de texto ou células em branco causará erros.

Uso de sinais incorretos (positivo em vez de negativo)

Lembre-se de que, nas funções financeiras, o dinheiro que você paga deve ser negativo e o dinheiro que você recebe deve ser positivo. Se o valor do empréstimo (pv) for inserido como negativo, seu pagamento aparecerá como positivo (e vice-versa). Para empréstimos:

If PV is positive: PMT will be negative (you're paying out)

If PV is negative: PMT will be positive (appears as money coming in)Misturando as contagens de períodos

Certifique-se de que o nper (número de períodos) corresponda ao período de sua tarifa. Se você ajustou sua taxa para um valor mensal, seus períodos também devem ser em meses.

A detecção desses erros comuns ajudará você a obter resultados precisos ao usar a função PMT() para cálculos financeiros.

Casos de uso avançados e funções relacionadas

A função PMT() funciona bem junto com outras funções financeiras no Excel para criar análises abrangentes de empréstimos e modelos financeiros. Veja como o PMT() se integra a outras funções financeiras:

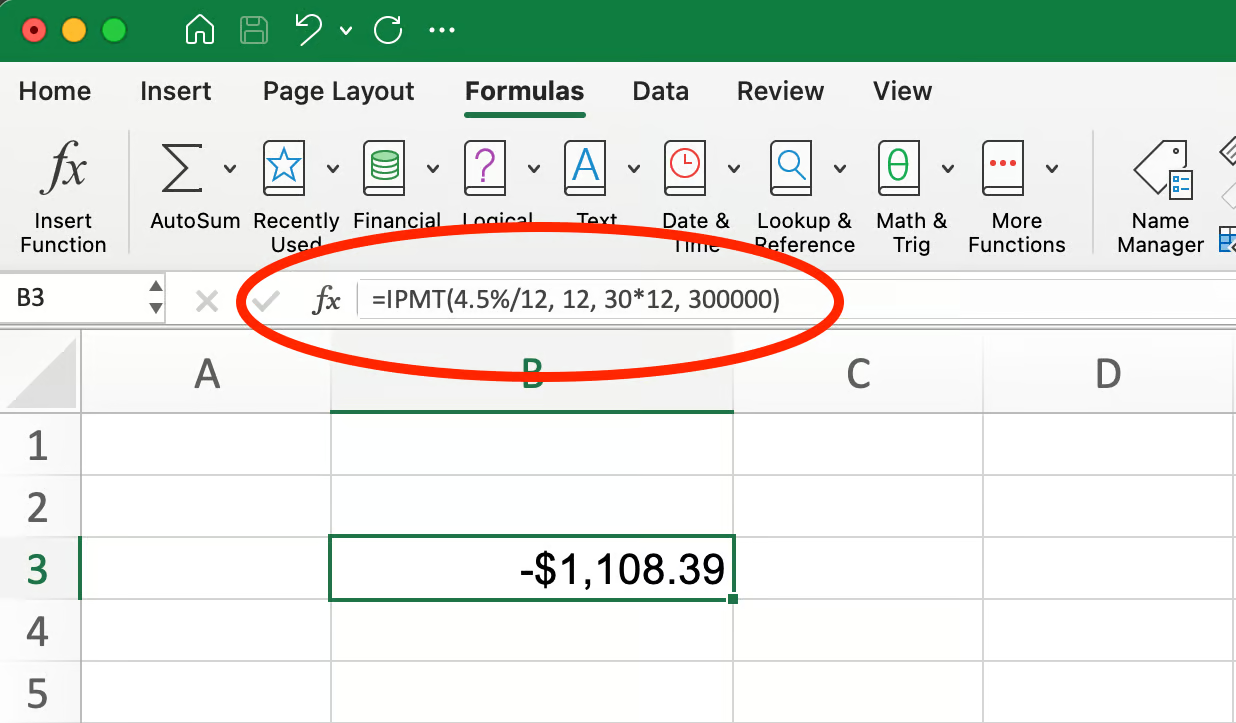

IPMT (parcela de juros do pagamento)

A função IPMT() calcula a parcela de juros de um pagamento de empréstimo em um período específico. Quando combinado com PMT(), você pode ver quanto de cada pagamento vai para os juros.

=IPMT(rate, per, nper, pv, [fv], [type])Voltando ao nosso exemplo de hipoteca de US$ 300.000, podemos encontrar a parcela de juros do 12º pagamento (hipoteca de 30 anos com juros anuais de 4,5%):

Função IPMT() para empréstimo hipotecário. Imagem do autor.

=IPMT(4.5%/12, 12, 30*12, 300000)Isso dá -US$ 1.108,39, o que significa que US$ 1.108,39 desse pagamento vai para os juros.

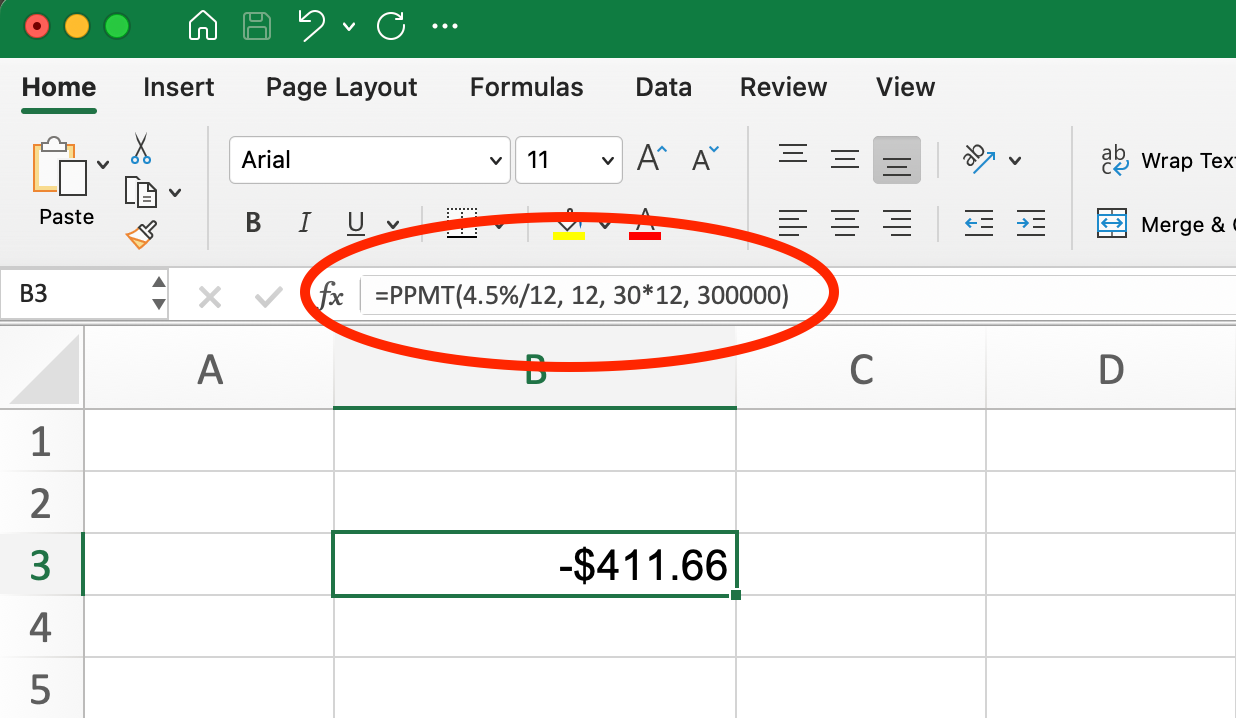

PPMT (parcela principal do pagamento)

A função PPMT() calcula a parte principal do pagamento de um empréstimo em um período específico. Isso mostra quanto do seu pagamento reduz o saldo real do empréstimo.

=PPMT(rate, per, nper, pv, [fv], [type]) Usando o mesmo exemplo de hipoteca, para encontrar a parcela do principal do 12º pagamento, você deve usar o mesmo exemplo:

Fórmula PPMT para empréstimo hipotecário. Imagem do autor.

=PPMT(4.5%/12, 12, 30*12, 300000)Isso retorna -US$ 411,66, mostrando que US$ 411,66 vão para a redução do saldo do empréstimo.

Observe que a soma das parcelas de juros e do principal (-$1.108,39 - $411,66 = -$1.520,05) equivale aproximadamente ao valor total do nosso pagamento mensal. Essa relação é sempre verdadeira: PMT = IPMT + PPMT para qualquer período específico.

NPER (número de períodos necessários para um empréstimo)

Se você sabe quanto pode pagar mensalmente, o site NPER() ajuda a determinar quanto tempo levará para quitar um empréstimo:

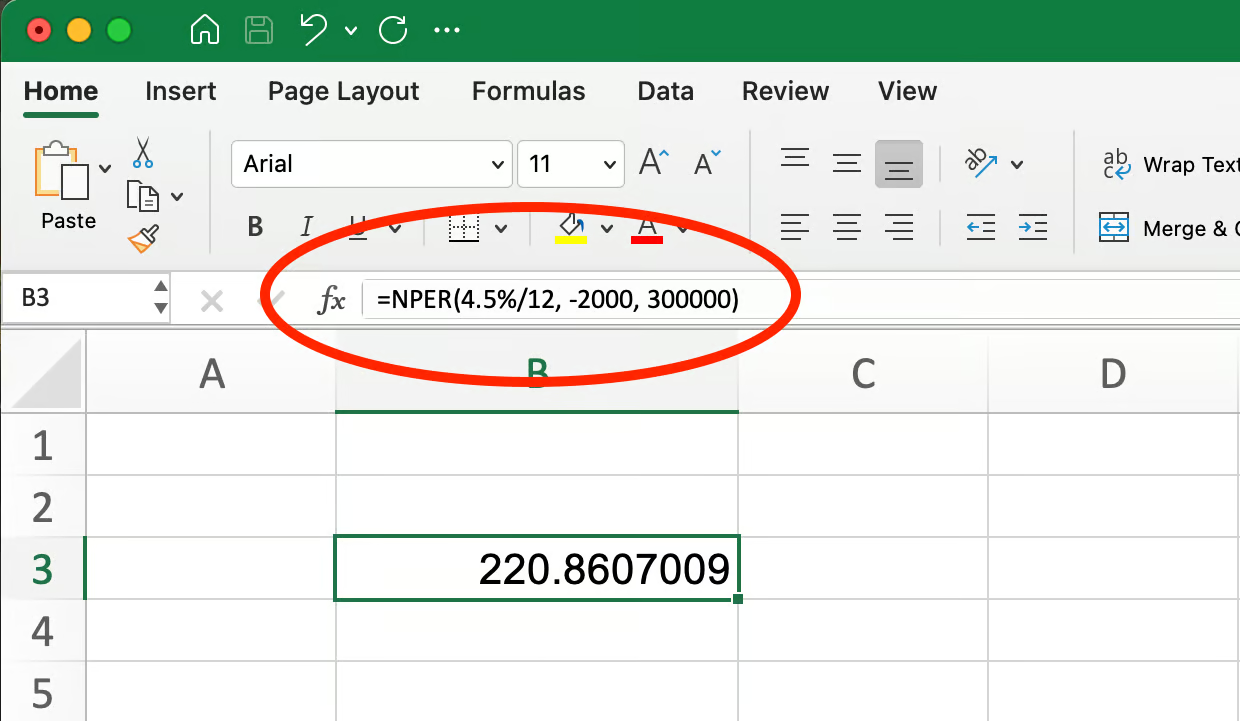

=NPER(rate, pmt, pv, [fv], [type])Por exemplo, se você puder pagar US$ 2.000 mensais em um empréstimo de US$ 300.000 com juros anuais de 4,5%:

Fórmula NPER para empréstimo hipotecário. Imagem do autor.

=NPER(4.5%/12, -2000, 300000)Isso resulta em 220,86, o que significa que você levaria aproximadamente 221 meses (cerca de 18,4 anos) para pagar o empréstimo. Isso é significativamente mais rápido do que o prazo padrão de 30 anos porque você está pagando mais do que o pagamento mínimo.

RATE (encontrar a taxa de juros)

Quando você souber o valor do empréstimo, o valor do pagamento e o prazo, o RATE() poderá encontrar a taxa de juros:

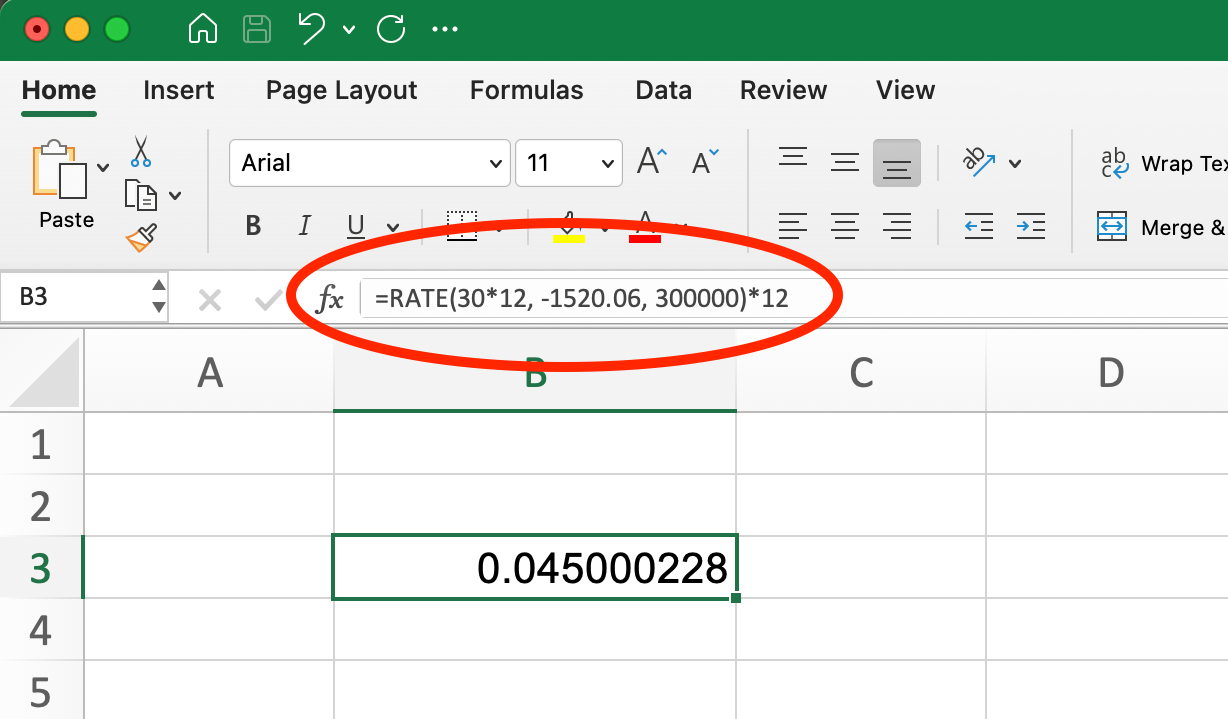

=RATE(nper, pmt, pv, [fv], [type], [guess]) Para um empréstimo de US$ 300.000 com pagamentos mensais de US$ 1.520,06 em 30 anos:

Fórmula de TAXA para empréstimo hipotecário. Imagem do autor.

=RATE(30*12, -1520.06, 300000)*12Isso resulta em 4,5%, confirmando que nosso pagamento mensal de US$ 1.520,06 corresponde a uma taxa de juros anual de 4,5%. Multiplicamos o resultado por 12 para converter a taxa mensal em uma taxa anual.

Técnicas de busca de metas

O recurso Goal Seek do Excel pode ajudar a responder a perguntas como:

- Quanto posso emprestar se posso pagar uma mensalidade específica?

- Que taxa de juros eu precisaria negociar para manter os pagamentos abaixo de um determinado valor?

Por exemplo, se quisermos manter nossos pagamentos mensais em US$ 2.000 para a hipoteca de US$ 400.000 do nosso exemplo anterior (taxa de juros de 6%, prazo de 20 anos), podemos usar o Goal Seek para determinar o valor da entrada que precisaríamos dar. Para obter um tutorial detalhado sobre esse assunto, dê uma olhada em nosso guia sobre Como usar a busca de metas no Excel.

Essas abordagens integradas permitem um planejamento financeiro e uma tomada de decisão mais sofisticados, além dos cálculos básicos de pagamento. Ao combinar o site PMT() com essas funções relacionadas, você pode criar cronogramas completos de amortização de empréstimos e analisar vários cenários financeiros.

Principais conclusões

O uso adequado da função PMT() no Excel requer atenção aos detalhes, especialmente ao ajustar taxas e períodos. Aqui estão os pontos mais importantes que você deve lembrar:

-

Sempre ajuste sua taxa de juros e o número de períodos com base na frequência de pagamento. Para pagamentos mensais em uma taxa anual, divida a taxa por 12 e multiplique os anos por 12.

-

A função

PMT()segue uma convenção específica de fluxo de caixa: os pagamentos que você faz aparecem como números negativos, enquanto o dinheiro que você recebe aparece como positivo. -

PMT()funciona como parte de uma família de funções financeiras (IPMT(),PPMT(),NPER(),RATE()) que, juntas, podem criar análises abrangentes de empréstimos e investimentos. -

Erros comuns podem ser evitados verificando novamente suas entradas, garantindo que você tenha ajustado adequadamente a frequência de pagamento e usando os sinais corretos para os fluxos de caixa.

-

A função

PMT()não é apenas para empréstimos - ela é igualmente valiosa para o planejamento de poupança e investimento quando você precisa determinar valores de contribuição regulares.

Os modelos do Excel que incorporam a função PMT() podem economizar tempo e reduzir erros quando você trabalha com cálculos financeiros repetidos. Tente criar um modelo reutilizável para comparações de empréstimos ou planos de poupança para simplificar sua análise financeira.

Conclusão

A aplicação da função PMT() no Excel fornece uma base sólida para que você possa tomar decisões financeiras bem informadas. Quer você esteja calculando pagamentos de hipoteca, planejando contribuições de poupança ou avaliando oportunidades de investimento, essa função versátil ajuda a entender as implicações financeiras de diferentes cenários.

Ao usar a função PMT() com funções relacionadas, como IPMT(), PPMT(), NPER() e RATE(), você pode criar modelos financeiros abrangentes que respondem a perguntas complexas sobre empréstimos e investimentos. A inclusão do Goal Seek e da análise de cenários aumenta ainda mais a capacidade de você explorar diferentes possibilidades financeiras.

Se você quiser aprofundar suas habilidades em Excel, oferecemos excelentes recursos para continuar sua jornada de aprendizado:

- Nosso programa de habilidades Excel Fundamentals é perfeito para você que deseja construir uma base abrangente no Excel, abrangendo tudo, desde a preparação e visualização de dados até técnicas de análise. Esse programa não requer experiência prévia e orienta você por meio de exercícios práticos com cenários do mundo real.

- Para aqueles que se interessam especificamente por aplicações financeiras, nosso curso Modelagem financeira no Excel ensina você a trabalhar com fluxos de caixa, análise de cenários, valor do dinheiro no tempo e orçamento de capital. Esse curso de nível intermediário é ministrado por profissionais do setor e inclui exercícios práticos com dados financeiros.

Com essas habilidades e recursos, você estará bem equipado para aplicar a função PMT() e as ferramentas relacionadas do Excel aos seus processos de tomada de decisões financeiras, criando cronogramas de amortização de empréstimos e criando modelos de investimento sofisticados.