Curso

Financial Forecasting in Python

4 h

13.2K

Echemos un vistazo a ARIMA, que es una de las técnicas de previsión de series temporales más populares (si no la más popular). ARIMA es popular porque modela eficazmente los datos de las series temporales captando tanto los componentes autorregresivos (AR) como los de media móvil (MA), al tiempo que aborda la no estacionariedad mediante la diferenciación (I). Esta combinación hace que los modelos ARIMA sean especialmente flexibles, por lo que se utilizan en sectores muy diferentes, como las finanzas y la predicción meteorológica.

Los modelos ARIMA son muy técnicos, pero voy a desglosarlos para que puedas desarrollar una sólida comprensión. Antes de empezar, conviene que te familiarices con algunas herramientas básicas. DataCamp ofrece un montón de buenos recursos, como nuestros cursos Modelos ARIMA en Python o Modelos ARIMA en R. Puedes elegir una u otra según la lengua que prefieras.

En finanzas, economía y ciencias medioambientales, etc., ARIMA tiene un gran interés porque puede identificar muchos patrones complejos de nuestras observaciones pasadas con necesidades futuras, lo que la convierte en una técnica de vanguardia. Desde predecir el precio de las acciones, pronosticar patrones meteorológicos hasta hacerse una idea sobre la demanda de los consumidores, ARIMA es una forma estupenda de hacer análisis predictivos precisos y procesables.

Utilizando ARIMA, podemos analizar y predecir datos de series temporales de una forma sofisticada que tiene en cuenta patrones, tendencias y estacionalidad. Esto facilita una visión de 360 grados de la dinámica subyacente para tomar decisiones informadas.

Para entender realmente el ARIMA, tenemos que deconstruir sus componentes básicos. Una vez que tengamos claros los componentes, será más fácil comprender cómo funciona este método de previsión de series temporales en su conjunto. Aquí daré una explicación detallada de cada componente.

El componente Autorregresivo (AR) construye una tendencia muy necesaria a partir de valores pasados en el marco AR para modelos predictivos. Para aclararlo, el "marco de autoregresión" funciona como un modelo de regresión en el que utilizas los retardos de los propios valores pasados de la serie temporal como regresores.

Utilizando una amplia variedad de datos históricos, el marco interroga patrones importantes para poder exponer la dinámica sistémica. Estas pautas históricas nos ayudan a comprender qué tendencias futuras podrían avecinarse y establecen algunos puntos probables de la trayectoria del valor que son imprescindibles para tomar mejores decisiones y hacer previsiones precisas.

La parte Integrada (I) consiste en diferenciar el componente de la serie temporal teniendo en cuenta que nuestra serie temporal debe ser estacionaria, lo que en realidad significa que la media y la varianza deben permanecer constantes a lo largo de un periodo de tiempo. Básicamente, restamos una observación de otra para eliminar las tendencias y la estacionalidad. Realizando la diferenciación obtenemos la estacionariedad. Este paso es necesario porque ayuda a que el modelo se ajuste a los datos y no al ruido.

El componente de media móvil (MA) se centra en la relación entre una observación y un error residual (fallos en los valores observados-predichos) de observaciones retardadas. Si observamos cómo se relaciona la observación actual con las de los errores pasados, podremos deducir alguna información útil sobre cualquier posible tendencia en nuestros datos.

Podemos considerar los residuos entre uno de estos errores, y el concepto de modelo de media móvil estima o considera su impacto en nuestra última observación. Esto es especialmente útil para seguir y atrapar cambios a corto plazo en los datos o choques aleatorios. En la parte (MA) de una serie temporal, podemos obtener información valiosa sobre su comportamiento, lo que a su vez nos permite prever y predecir con mayor exactitud.

Para construir un modelo ARIMA de previsión, como los precios del oro, puedes seguir estos pasos. Vamos a desglosarlo juntos.

El primer paso es crear un conjunto de datos adecuado y preparar nuestro entorno.

Recoge o busca un conjunto de datos de plataformas de fuentes de datos. Quieres uno que tenga datos históricos a lo largo del tiempo. Aquí tienes un enlace al conjunto de datos de Kaggle relacionados con los precios futuros del oro.

Instalamos los paquetes que necesitamos, incluidos statsmodels y sklearn.

import pandas as pd

import matplotlib.pyplot as plt

from statsmodels.tsa.stattools import adfuller

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

from statsmodels.tsa.arima.model import ARIMA

from sklearn.metrics import mean_squared_errorA continuación, leemos los datos en nuestro entorno local.

data = pd.read_csv("future-gc00-daily-prices.csv", index_col="Date")Nuestro conjunto de datos está bastante limpio, pero en otros contextos, tendríamos que problemas de indexación, lo que es importante en la previsión de series temporales. Por ejemplo, si tuviéramos que prever el valor de apertura de una acción en una bolsa determinada, tendríamos que tener en cuenta que la bolsa no abre los fines de semana.

Mantener las cosas estacionarias facilita mucho la tarea de modelado, ayuda a mejorar la precisión de nuestro modelo y, a cambio, nos proporciona predicciones más fiables. Aunque los modelos ARIMA pueden tratar la no estacionariedad hasta cierto punto, no pueden dar cuenta eficazmente de la varianza variable en el tiempo. Aquí podemos utilizar la prueba Dickey-Fuller Aumentada para saber si nuestros datos tienen una media y una varianza constantes.

result = adfuller(data["Price"])

print(f"ADF Statistic: {result[0]}")

print(f"p-value: {result[1]}")Como parte del preprocesamiento de datos, también tenemos que considerar cómo tratar los valores perdidos utilizando un método de imputación como el relleno hacia delante o el reemplazo de la media.

data.fillna(method='ffill', inplace=True) # fill missing valuesPara analizar la estacionariedad de nuestros datos de series temporales, primero debemos calcular las diferencias de nuestros datos. Si los datos no son estacionarios, aplica la técnica de diferenciación para transformarlos en una serie estacionaria. Los pasos a seguir para realizar la diferenciación son:

if result[1] > 0.05:

data["Price"] = data["Price"].diff().dropna()

result = adfuller(data["Price"])

stationarity_interpretation = "Stationary" if result[1] < 0.05 else "Non-Stationary"

print(f"ADF Statistic after differencing: {result[0]}")

print(f"p-value after differencing: {result[1]}")

print(f"Interpretation: The series is {stationarity_interpretation}.")ADF Statistic: -11.498371141896145

p-value: 4.5550962204394835e-21

Interpretation: The series is Stationary.Cuando construimos un modelo ARIMA, tenemos que considerar la p, dy q que entran en nuestro modelo ARIMA.

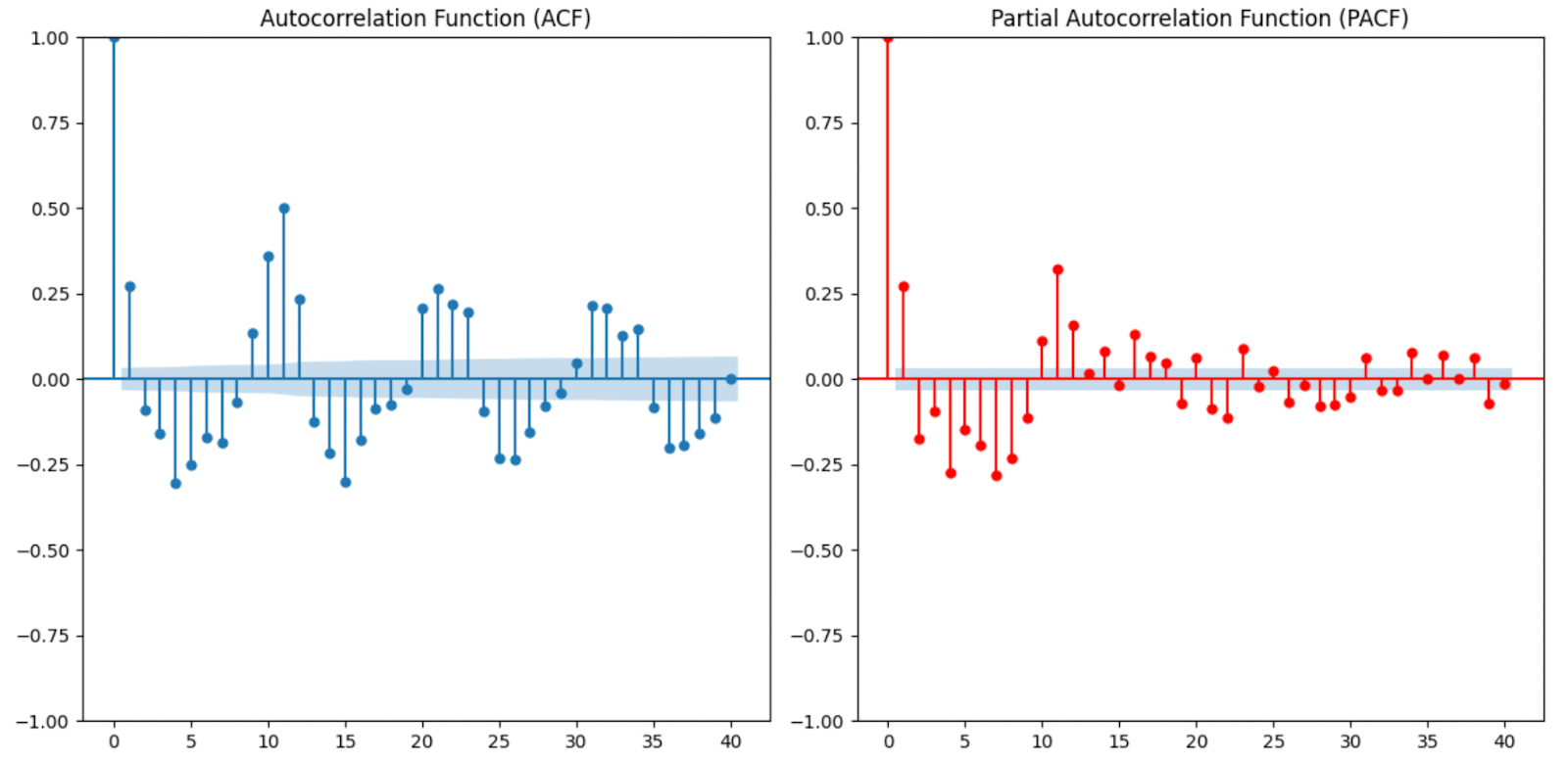

Utilizamos herramientas como la ACF (Función de Autocorrelación) y la PACF (Función de Autocorrelación Parcial) para determinar los valores de p, d y q. El número de rezagos en los que corta la ACF es q, y en los que corta la PACF es p. También tenemos que elegir el valor adecuado para dcreando una situación en la que, tras la diferenciación, los datos se parezcan al ruido blanco. Para nuestros datos, elegimos 1 tanto para p como para q porque observamos un pico significativo en el primer retardo de cada uno.

plot_acf(data["Price"], lags=40)

plot_pacf(data["Price"], lags=40) Gráficos ACF y PACF utilizados para determinar los términos ARIMA. Imagen del autor

Gráficos ACF y PACF utilizados para determinar los términos ARIMA. Imagen del autor

Para que quede claro, los valores p, d y q en ARIMA representan el orden del modelo (retardos para los términos de autorregresión, diferenciación y media móvil), pero no son los parámetros reales que se estiman. Una vez elegidos los valores p, d y q, el modelo estima los parámetros adicionales, como los coeficientes de los términos autorregresivos y de media móvil, mediante la Estimación de Máxima Verosimilitud (MLE).

# Fit the ARIMA model

# Initial ARIMA Model parameters

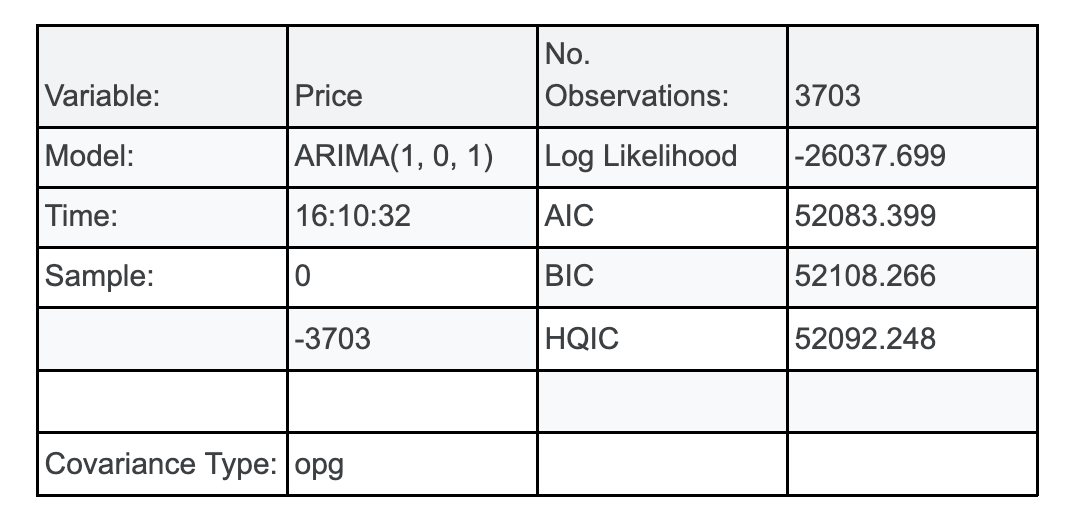

p, d, q = 1, 0, 1

model = ARIMA(data["Price"], order=(p, d, q))

model_fit = model.fit()

model_summary = model_fit.summary()

model_summary

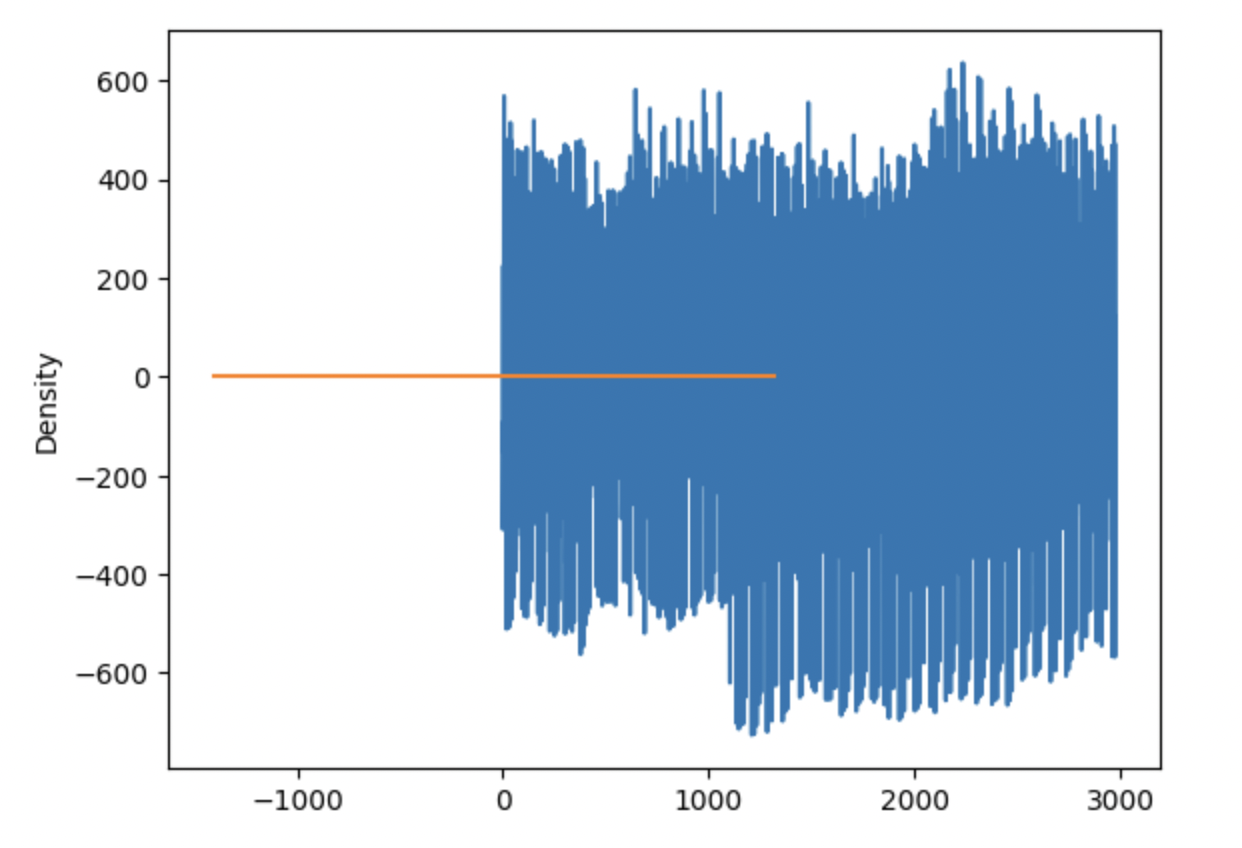

Ahora comprobamos los residuos y nos aseguramos de que actúan como ruido blanco, lo que significa que no deben tener patrones ni tendencias. Una opción es volver a utilizar nuestros gráficos ACF y PACF, pero esta vez aplicados a los residuos. Si en estos gráficos no hay grandes picos de retraso fuera de la banda, significa que nuestros residuos parecen ser ruido blanco. También podemos comprobar los residuos del modelo global para asegurarnos de que no hay patrones evidentes, como hacemos aquí:

# plot residual errors

residuals = model_fit.resid

residuals.plot()

residuals.plot(kind='kde')

plt.show() del modelo ARIMAResiduos del modelo ARIMA. Imagen del autor

del modelo ARIMAResiduos del modelo ARIMA. Imagen del autor

Comprobamos las estadísticas del modelo relevantes para la selección del modelo. Los valores más bajos significan que el modelo se ajusta mejor, pero también podríamos comparar los resultados con los de modelos más sencillos para evitar el sobreajuste.

print(f"AIC: {model_fit.aic}")

print(f"BIC: {model_fit.bic}")AIC: 41919.18902176751

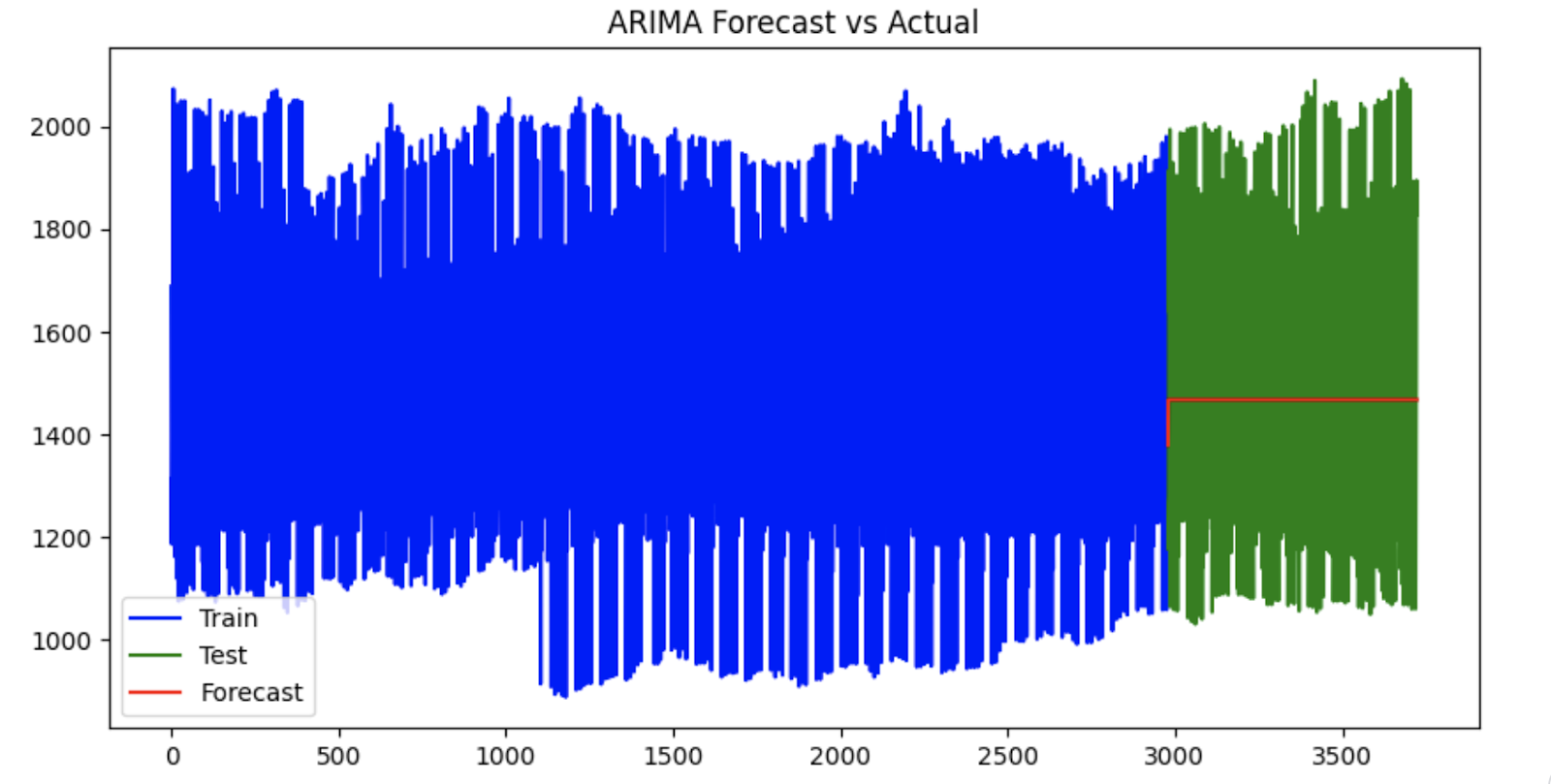

BIC: 41937.18705062565Para pronosticar utilizando un modelo ARIMA, empieza utilizando el modelo ajustado para predecir los valores futuros basándote en los datos. Una vez hechas las predicciones, es útil visualizarlas trazando los valores predichos junto a los valores reales. Esto se consigue porque utilizamos un flujo de trabajo de entrenamiento/prueba, en el que los datos se dividen en conjuntos de entrenamiento y de prueba. Esto nos permite ver el rendimiento del modelo con datos no vistos. Nuestro curso Validación de Modelos en Python es un gran recurso para aprender los entresijos de la validación de modelos.

Nuestro primer paso es dividir los datos en versiones de entrenamiento y de prueba.

data = data[“Price”]train_size = int(len(data) * 0.8)train, test = data[:train_size], data[train_size:]

# Fit the model to training data. Replace p, d, q with our ARIMA parameters

model = ARIMA(train_data["Price"], order=(p, d, q))

# Forecast

forecast = model_fit.forecast(steps=len(test))Nuestro siguiente paso es inspeccionar visualmente nuestra previsión de series temporales.

# Plotting

plt.figure(figsize=(10, 5))

plt.plot(data.index[:train_size], train, label='Train', color='blue')

plt.plot(data.index[train_size:], test, label='Test', color='green')

plt.plot(data.index[train_size:], forecast, label='Forecast', color='red')

plt.legend()

plt.title('ARIMA Forecast vs Actual')

plt.show()

Previsión ARIMA valores reales frente a valores previstos. Imagen del autor

Evaluamos las estadísticas del modelo, en particular el error cuadrático medio, para valorar el ajuste de nuestro modelo. Un RMSE más bajo indica un modelo ARIMA mejor, que refleja menores diferencias entre los valores reales y los predichos.

# Evaluate model performance on the test set

rmse = mean_squared_error(test_data["Price"], predictions, squared=False)

print(f"RMSE: {rmse}")“RMSE”: 135.87678712210163Aprende con DataCamp

Curso

Curso

Curso

Tutorial

Thushan Ganegedara

Tutorial

Aditya Sharma

Tutorial

Kurtis Pykes

Tutorial

Moez Ali

Tutorial

Arjun Sarkar

Tutorial

Bex Tuychiev