Cours

Inférence pour la régression linéaire en R

4 h

16.1K

Les méthodes de régression sont utilisées dans différents secteurs pour comprendre quelles variables ont un impact sur un sujet donné.

Par exemple, les économistes peuvent les utiliser pour analyser la relation entre les dépenses de consommation et la croissance du produit intérieur brut (PIB). Les responsables de la santé publique pourraient vouloir comprendre les coûts des individus sur la base de leurs informations historiques. Dans les deux cas, il ne s'agit pas de prévoir des scénarios individuels, mais d'obtenir une vue d'ensemble de la relation globale.

Dans cet article, nous commencerons par donner une compréhension générale des régressions. Ensuite, nous expliquerons ce qui différencie les régressions linéaires simples et multiples avant de nous plonger dans les implémentations techniques et de fournir des outils pour vous aider à comprendre et à interpréter les résultats de la régression.

Comprenons d'abord ce qu'est une régression linéaire simple avant de nous intéresser à la régression linéaire multiple, qui n'est qu'une extension de la régression linéaire simple.

Une régression linéaire simple vise à modéliser la relation entre l'ampleur d'une variable indépendante unique X et une variable dépendante Y en essayant d'estimer exactement de combien Y changera lorsque X changera d'un certain montant.

X, également appelée prédicteur, est la variable utilisée pour faire la prédiction. Y, également appelée réponse, est celle que nous essayons de prédire.L'aspect "linéaire" de la régression linéaire est que nous essayons de prédire Y à partir de X à l'aide de l'équation "linéaire" suivante.

Y = b0 + b1X

b0 est l'ordonnée à l'origine de la droite de régression, correspondant à la valeur prédite lorsque X est nul. b1 est la pente de la ligne de régression.Qu'en est-il de la régression linéaire multiple ?

Il s'agit de l'utilisation de la régression linéaire avec des variables multiples, et l'équation est la suivante :

Y = b0 + b1X1 + b2X2 + b3X3 + … + bnXn + e

Y et b0 sont les mêmes que dans le modèle de régression linéaire simple. b1X1 représente le coefficient de régression (b1) sur la première variable indépendante (X1). La même analyse s'applique à tous les autres coefficients et variables de régression. e est l'erreur du modèle (résidus), qui définit l'ampleur de la variation introduite dans le modèle lors de l'estimation de Y.Il se peut que nous n'obtenions pas toujours une ligne droite dans le cas d'une régression multiple. Cependant, nous pouvons contrôler la forme de la ligne en appliquant un modèle plus approprié.

Ce sont quelques-uns des éléments clés calculés par la régression linéaire multiple pour trouver la meilleure ligne d'ajustement pour chaque prédicteur.

Lors de l'élaboration d'un modèle de régression linéaire multiple, il est important de s'assurer que les hypothèses clés suivantes sont respectées.

Dans les sections suivantes, nous aborderons certaines de ces hypothèses.

Dans cette section, nous allons nous plonger dans la mise en œuvre technique d'un modèle de régression linéaire multiple à l'aide du langage de programmation R.

Nous utiliserons l' ensemble des données relatives à l'attrition de la clientèle de l'espace de travail de DataCamp pour estimer la valeur de la clientèle.

Qu'entend-on par valeur pour le client ? Fondamentalement, elle détermine la valeur d'un produit ou d'un service pour un client et peut être calculée comme suit :

Customer Value = Benefit — Cost. Où le bénéfice et le coût sont, respectivement, le bénéfice et le coût d'un produit ou d'un service.

Cette valeur est plus élevée si l'entreprise peut offrir aux consommateurs des avantages supérieurs et des coûts inférieurs ou, idéalement, une combinaison des deux.

Cette analyse peut aider l'entreprise à identifier l'opportunité de ciblage la plus prometteuse ou la meilleure action suivante en fonction de la valeur d'un client donné.

Nous allons donner un aperçu rapide de l'ensemble des données afin d'appliquer le prétraitement approprié avant d'ajuster le modèle.

churn_data = read_csv('data/customer_churn.csv', show_col_types = FALSE)

# Look at the first 6 observations

head(churn_data)

# Check the dimension

dim(churn_data)

Les 6 premières lignes des données (Animation par l'auteur)

D'après les résultats précédents, nous pouvons observer que l'ensemble de données comporte 3150 observations et 14 colonnes.

Cependant, d'après l'énoncé du problème, nous n'aurons pas besoin de la colonne "churn" car nous avons maintenant affaire à un problème de régression.

Avant d'ajuster le modèle, nous allons prétraiter les noms de colonnes en remplaçant les espaces dans les noms de colonnes par des traits de soulignement afin d'éviter d'écrire à chaque fois des guillemets doubles autour des noms de variables.

# Change the column names

names(churn_data) = gsub(" ", "_", names(churn_data))

head(churn_data)

Les 6 premières lignes après la transformation des noms de colonnes (animation par l'auteur)

Avec ces données nouvellement formatées, nous pouvons les adapter au cadre de régression multiple à l'aide de la fonction lm() de R, comme suit :

# Fit the multiple linear regression model

cust_value_model = lm(formula = Customer_Value ~ Call_Failure +

Complaints + Subscription_Length + Charge_Amount +

Seconds_of_Use +Frequency_of_use + Frequency_of_SMS +

Distinct_Called_Numbers + Age_Group + Tariff_Plan +

Status + Age,data = churn_data)Comprenons bien ce que nous venons de faire.

La fonction lm() se présente sous la forme suivante : lm(formula = Y ~Sum(Xi), data = our_data)

Pour en savoir plus, consultez notre cours Régression intermédiaire en R.

Une alternative à l'utilisation de R est la régression intermédiaire avec statsmodels en Python. Les deux vous aident à apprendre la régression linéaire et logistique avec des variables explicatives multiples.

Maintenant que nous avons construit le modèle, l'étape suivante consiste à vérifier les hypothèses et à interpréter les résultats. Par souci de simplicité, nous ne couvrirons pas tous les aspects.

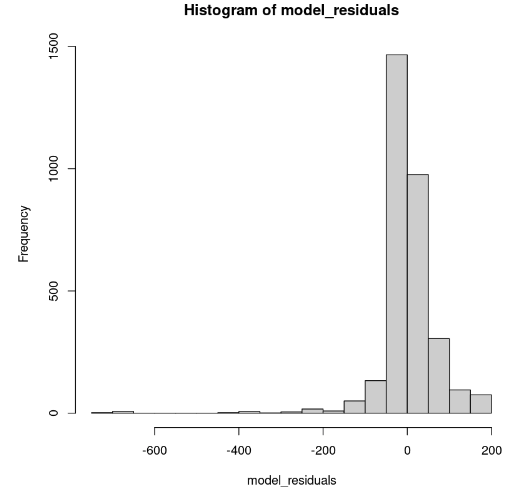

Ceci peut être montré dans R à l'aide de la fonction hist().

# Get the model residuals

model_residuals = cust_value_model$residuals

# Plot the result

hist(model_residuals)

Distribution des résidus du modèle (Image de l'auteur)

L'histogramme semble asymétrique vers la gauche ; nous ne pouvons donc pas conclure à la normalité avec suffisamment de confiance. Au lieu de l'histogramme, examinons les résidus le long du graphique Q-Q normal. S'il y a normalité, les valeurs doivent suivre une ligne droite.

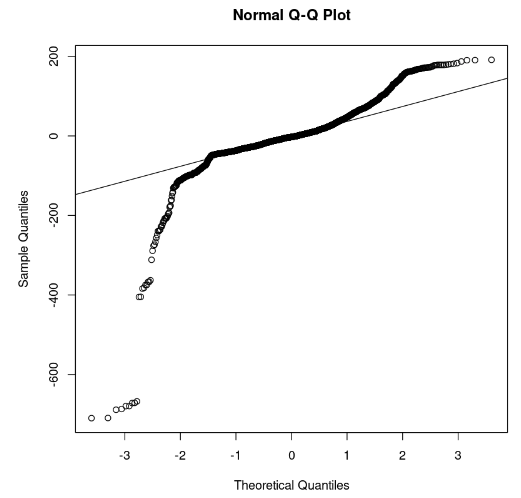

# Plot the residuals

qqnorm(model_residuals)

# Plot the Q-Q line

qqline(model_residuals)

Graphique Q-Q et résidus (Image de l'auteur)

Sur le graphique, nous pouvons observer que quelques portions des résidus se situent sur une ligne droite. Nous pouvons alors supposer que les résidus du modèle ne suivent pas une distribution normale.

Pour ce faire, vous devez utiliser le code R suivant. Mais nous devons au préalable supprimer la colonne Customer_Value.

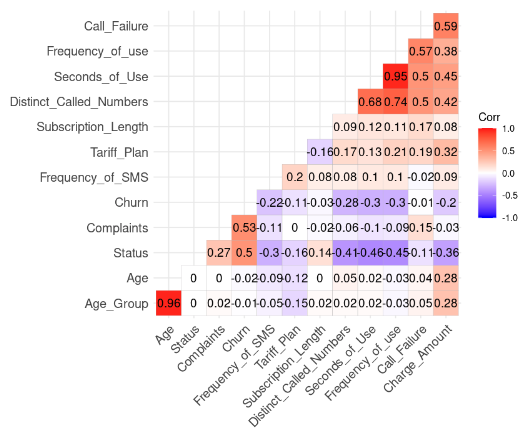

# Install and load the ggcorrplot package

install.packages("ggcorrplot")

library(ggcorrplot)

# Remove the Customer Value column

reduced_data <- subset(churn_data, select = -Customer_Value)

# Compute correlation at 2 decimal places

corr_matrix = round(cor(reduced_data), 2)

# Compute and show the result

ggcorrplot(corr_matrix, hc.order = TRUE, type = "lower",

lab = TRUE)

Résultat de la corrélation des données (Image de l'auteur)

Nous pouvons remarquer deux corrélations fortes car leur valeur est supérieure à 0,8.

Ce résultat est logique car Age_Group est calculé à partir de Age. De même, le nombre total de secondes (Second_of_Use) est dérivé du nombre total d'appels (Frequency_of_Use).

Dans ce cas, nous pouvons nous débarrasser de Age_Group et Second_of_Use dans l'ensemble de données.

Essayons de construire un deuxième modèle sans ces deux variables.

second_model = lm(formula = Customer_Value ~ Call_Failure + Complaints +

Subscription_Length + Charge_Amount +

Frequency_of_use + Frequency_of_SMS +

Distinct_Called_Numbers + Tariff_Plan +

Status + Age,

data = churn_data)

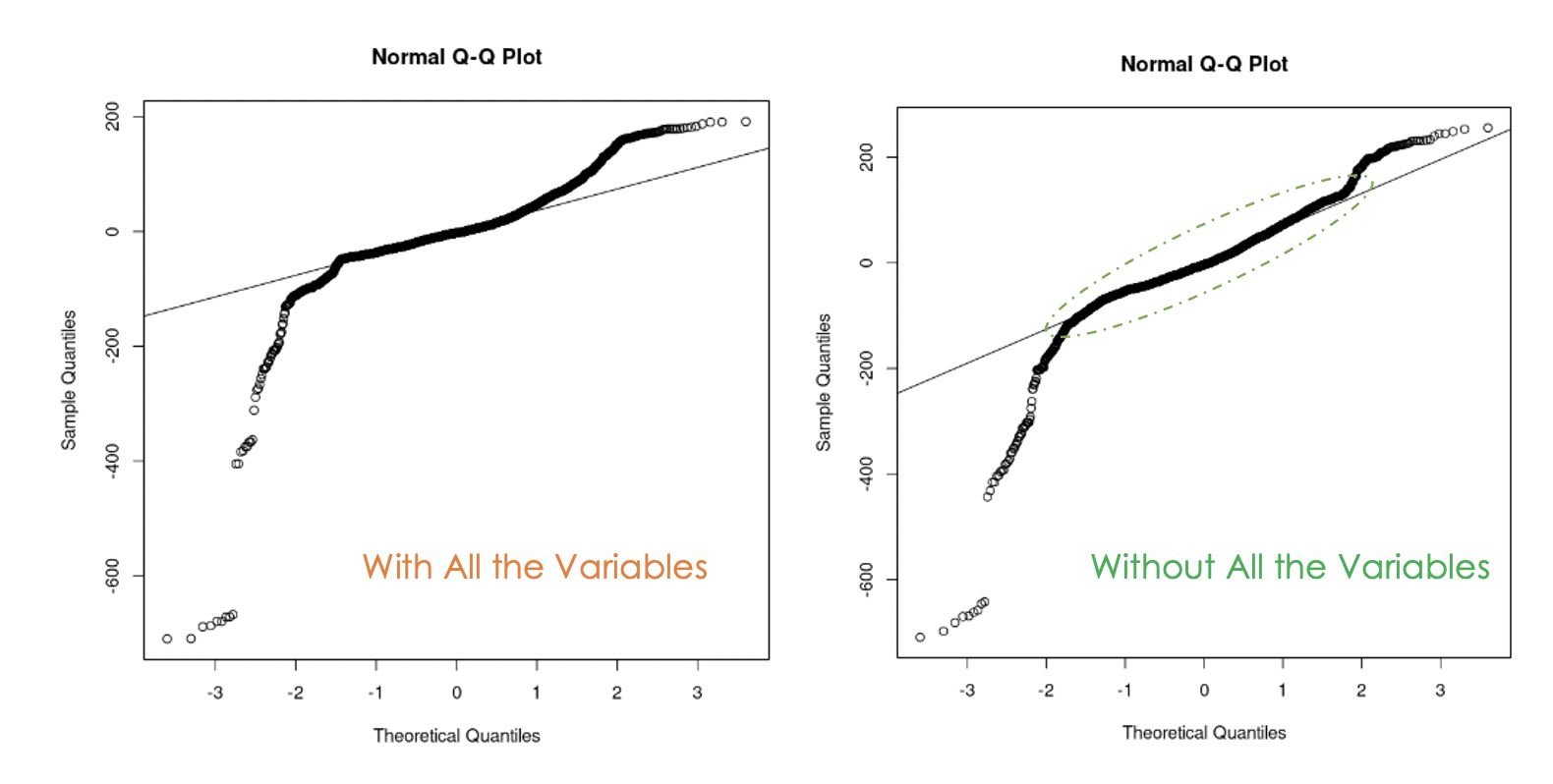

Graphiques Q-Q du premier modèle (à gauche) et du second modèle (à droite)

Nous pouvons constater que l'élimination de la multicollinéarité dans les données a été utile car, avec le deuxième modèle, davantage de valeurs résiduelles se trouvent sur la ligne droite par rapport au premier modèle.

Une façon de répondre à cette question est d'effectuer une analyse de la variance (ANOVA) des deux modèles. Il teste l'hypothèse nulle(H0), selon laquelle les variables que nous avons supprimées précédemment ne sont pas significatives, par rapport à l'hypothèse alternative(H1) selon laquelle ces variables sont significatives.

Si le nouveau modèle est une amélioration du modèle original, nous ne rejetons pas H0. Si ce n'est pas le cas, cela signifie que ces variables étaient significatives ; nous rejetons donc H0.

Voici l'expression générale : anova(original_model, new_model)

# Anova test

anova(cust_value_model, second_model)

Résultat du test ANOVA (Image de l'auteur)

Le résultat de l'ANOVA montre que la valeur p (8,0893e-316) est très faible (inférieure à 0,05), de sorte que nous rejetons l'hypothèse nulle, ce qui signifie que le deuxième modèle n'améliore pas le premier.

Une autre façon d'examiner les variables importantes du modèle est de procéder à un test de signification.

Une variable est significative si sa valeur p est inférieure à 0,05. Ce résultat peut être généré par la fonction summary(). En plus de fournir ces informations sur le modèle, il affiche également le R-carré ajusté, qui évalue la performance des modèles les uns par rapport aux autres.

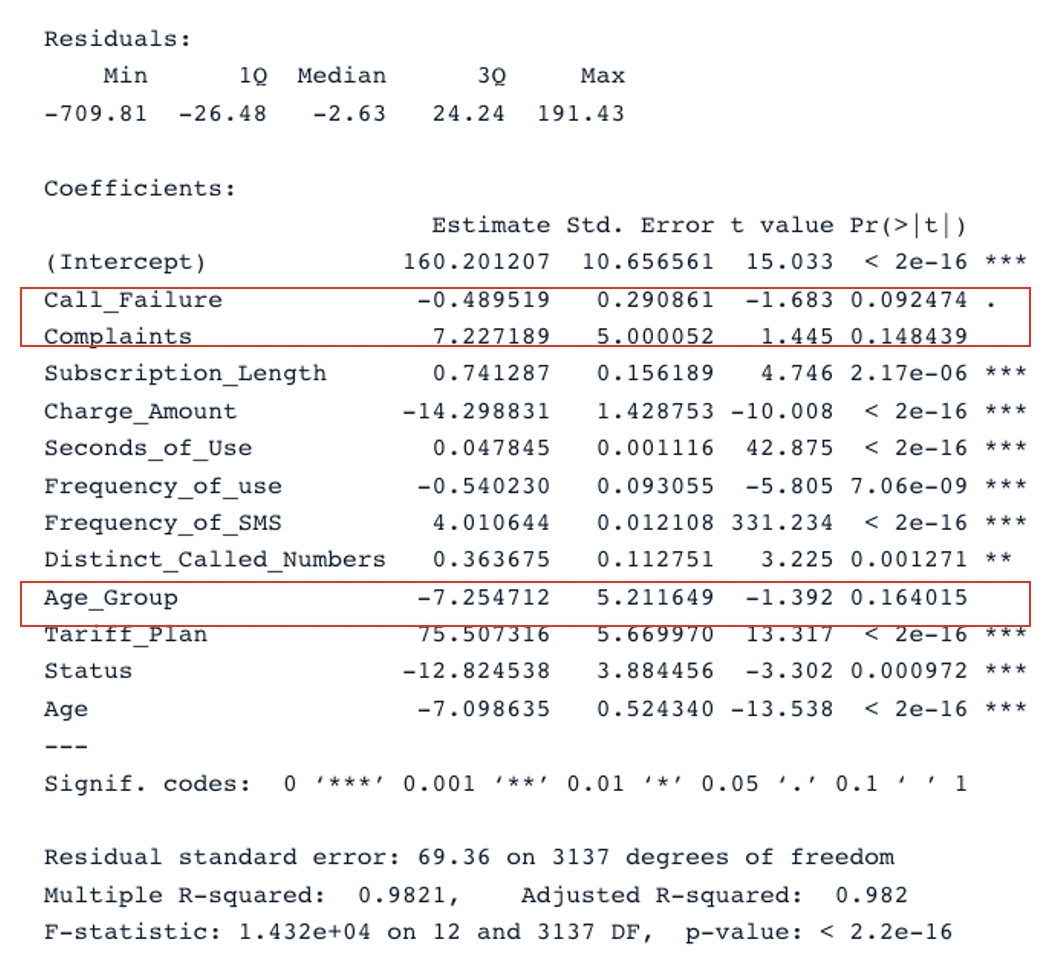

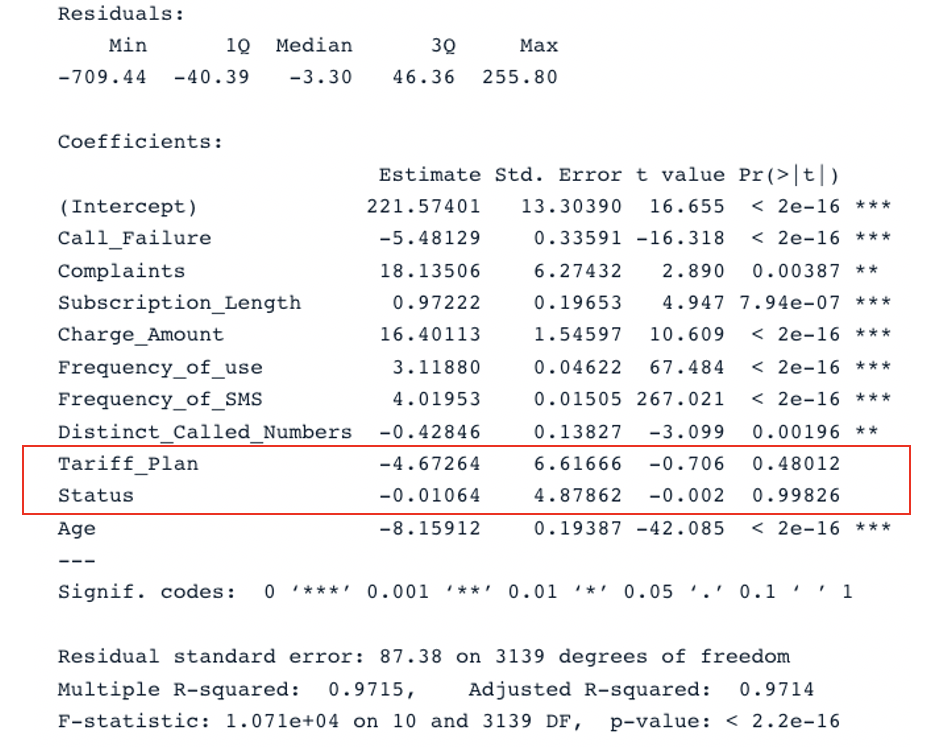

# Print the result of the model

summary(cust_value_model)

Résultat sommaire pour le modèle original avec tous les prédicteurs (Image de l'auteur)

Le tableau comporte deux sections clés : Residuals et Coefficients. Les tracés Q-Q donnent les mêmes informations que la section Residuals. Dans la section Coefficients, Call_Failure, Complaints et Age_Group ne sont pas considérés comme significatifs par le modèle car leur valeur p est supérieure à 0,05. Les conserver n'apporte aucune valeur ajoutée au modèle.

En appliquant la même analyse au deuxième modèle, nous obtenons ce résultat :

summary(second_model)

Résultat sommaire pour le deuxième modèle avec tous les prédicteurs (Image de l'auteur)

Le modèle original a un R-carré ajusté de 0,98, ce qui est plus élevé que le R-carré ajusté du second modèle (0,97). Cela signifie que le modèle original avec tous les prédicteurs est meilleur que le second modèle.

La suite logique de cette analyse consiste à supprimer les variables non significatives et à ajuster le modèle pour voir si les performances s'améliorent.

Le critère d'information d'Akaike (AIC) est une autre stratégie permettant de choisir efficacement les prédicteurs pertinents.

Il commence par toutes les caractéristiques, puis élimine progressivement les plus mauvais prédicteurs, un par un, jusqu'à ce qu'il trouve le meilleur modèle. Plus le score AIC est faible, meilleur est le modèle. Pour ce faire, vous pouvez utiliser la fonction stepAIC().

Ce tutoriel a couvert les principaux aspects des régressions linéaires multiples et a exploré quelques stratégies pour construire des modèles robustes.

Nous espérons que ce tutoriel vous permettra d'acquérir les compétences nécessaires pour obtenir des informations exploitables à partir de vos données. Vous pouvez essayer d'améliorer ces modèles en appliquant différentes approches à l'aide du code source disponible dans notre espace de travail.

Cours

Cours

Cours

Cours

Tutoriel

Aditya Sharma

Tutoriel

DataCamp Team

Tutoriel

Aditya Sharma

Tutoriel

Abid Ali Awan

Tutoriel

Mark Pedigo

Tutoriel

DataCamp Team