Intermediate Regression with statsmodels in Python

BasicSkill Level

4 h

11.2K learners

Pratiquez le Lasso et la régression de crête en Python avec cet exercice pratique.

La régression linéaire est un type de modèle linéaire considéré comme l'algorithme prédictif le plus élémentaire et le plus couramment utilisé. Ceci est indissociable de son architecture simple mais efficace. Un modèle linéaire suppose une relation linéaire entre la ou les variables d'entrée 𝑥 et une variable de sortie y. L'équation d'un modèle linéaire se présente comme suit :

Dans cette équation 1.1, nous présentons un modèle linéaire avec un nombre n de caractéristiques. w est considéré comme le coefficient (ou les poids) attribué à chaque caractéristique - un indicateur de leur importance pour le résultat y. Par exemple, nous supposons que la température est un facteur plus important pour les ventes de glaces que le fait qu'il s'agisse d'un jour férié. Le poids attribué à la température dans notre modèle linéaire sera plus important que celui de la variable des jours fériés.

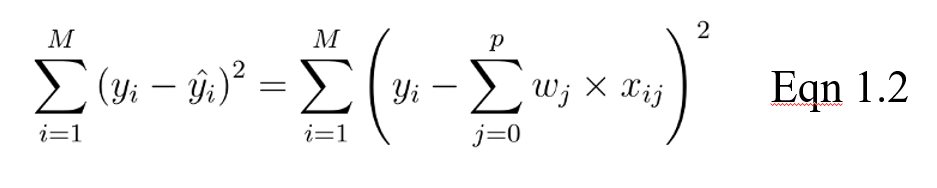

L'objectif d'un modèle linéaire est alors d'optimiser le poids (b) via la fonction de coût de l'équation 1.2. La fonction de coût calcule l'erreur entre les prédictions et les valeurs réelles, représentée par un seul nombre à valeur réelle. La fonction de coût est l'erreur moyenne sur les n échantillons de l'ensemble de données, représentée ci-dessous comme suit :

Dans l'équation ci-dessus, yi est la valeur réelle et c'est la valeur prédite par notre équation linéaire, où M est le nombre de lignes et P le nombre de caractéristiques.

Lorsqu'il s'agit de former des modèles, deux problèmes majeurs peuvent se poser : l'overfitting et l'underfitting.

En particulier, la régularisation est mise en œuvre pour éviter l'ajustement excessif des données, surtout lorsqu'il existe une grande variance entre les performances de l'ensemble de formation et de l'ensemble de test. Avec la régularisation, le nombre de caractéristiques utilisées dans la formation reste constant, mais l'ampleur des coefficients (w), comme le montre l'équation 1.1, est réduite.

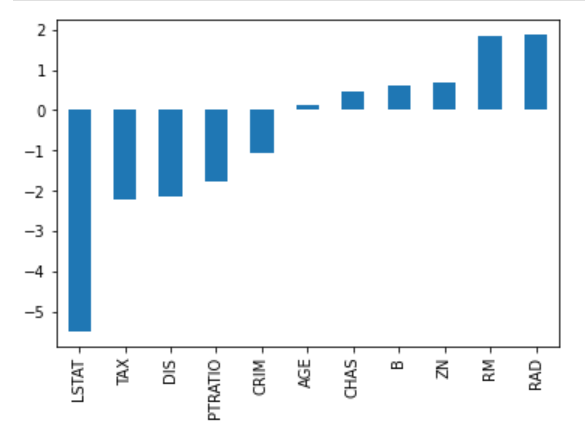

Considérez l'image des coefficients ci-dessous pour prédire les prix de l'immobilier. Bien qu'il y ait un grand nombre de variables prédictives, RM et RAD ont les coefficients les plus importants. Cela signifie que les prix du logement seront davantage influencés par ces deux caractéristiques, ce qui entraînera un surajustement, c'est-à-dire que l'on n'aura pas appris de modèles généralisables.

Il existe différentes façons de réduire la complexité des modèles et d'éviter l'ajustement excessif dans les modèles linéaires. Cela inclut les modèles de régression ridge et lasso.

Il s'agit d'une technique de régularisation utilisée dans la sélection des caractéristiques à l'aide d'une méthode de rétrécissement également appelée méthode de régression pénalisée. Lasso est l'abréviation de Least Absolute Shrinkageand Selection Operator, qui est utilisé à la fois pour la régularisation et la sélection de modèles. Si un modèle utilise la technique de régularisation L1, il s'agit alors d'une régression lasso.

Dans cette technique de rétrécissement, les coefficients déterminés dans le modèle linéaire de l'équation 1.1. ci-dessus sont rétrécis vers le point central comme la moyenne en introduisant un facteur de pénalisation appelé les valeurs alpha α (ou parfois lamda).

Alpha (α) est le terme de pénalité qui indique le degré de rétrécissement (ou de contrainte) qui sera mis en œuvre dans l'équation. Si alpha est fixé à zéro, vous constaterez qu'il s'agit de l'équivalent du modèle de régression linéaire de l'équation 1.2, et qu'une valeur plus élevée pénalise la fonction d'optimisation. Par conséquent, la régression lasso réduit les coefficients et contribue à réduire la complexité du modèle et la multicollinéarité.

Alpha (α) peut être un nombre réel compris entre zéro et l'infini ; plus la valeur est grande, plus la pénalisation est agressive.

Les coefficients étant ramenés à une moyenne de zéro, les caractéristiques les moins importantes d'un ensemble de données sont éliminées lorsqu'elles sont pénalisées. Le rétrécissement de ces coefficients sur la base de la valeur alpha fournie conduit à une certaine forme de sélection automatique des caractéristiques, les variables d'entrée étant supprimées dans le cadre d'une approche efficace.

Comme la régression lasso, la régression ridge impose une contrainte similaire sur les coefficients en introduisant un facteur de pénalité. Cependant, alors que la régression lasso prend en compte l'ampleur des coefficients, la régression ridge prend en compte le carré.

La régression ridge est également appelée régularisation L2.

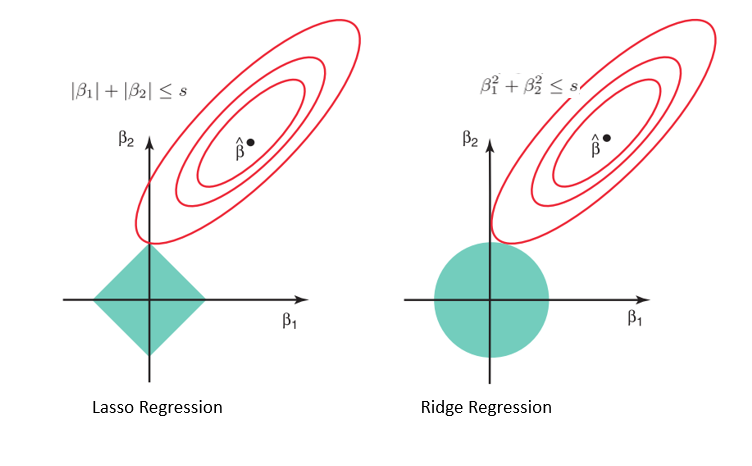

Compte tenu de la géométrie des modèles lasso (à gauche) et ridge (à droite), les contours elliptiques (cercles rouges) représentent les fonctions de coût pour chacun d'entre eux. L'assouplissement des contraintes introduites par le facteur de pénalité entraîne une augmentation de la région contrainte (losange, cercle). En procédant ainsi continuellement, nous atteindrons le centre de l'ellipse, où les résultats des modèles lasso et ridge sont similaires à ceux d'un modèle de régression linéaire.

Cependant, les deux méthodes déterminent les coefficients en trouvant le premier point où les contours elliptiques touchent la région des contraintes. Étant donné que la régression lasso prend la forme d'un diamant dans le graphique pour la région contrainte, chaque fois que les régions elliptiques se croisent avec ces coins, au moins un des coefficients devient nul. Cela est impossible dans le modèle de régression par crête, car il a une forme circulaire et, par conséquent, les valeurs peuvent être rapprochées de zéro, mais jamais égales à zéro.

Pour cette mise en œuvre, nous utiliserons l'ensemble de données sur le logement de Boston que l'on trouve dans Sklearn. Ce que nous voulons voir, c'est :

#libraries

import pandas as pd

import numpy as np

import seaborn as sns

import matplotlib.pyplot as plt

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LinearRegression

from sklearn.linear_model import Ridge, RidgeCV, Lasso

from sklearn.preprocessing import StandardScaler

from sklearn.datasets import load_boston

#data

boston = load_boston()

boston_df=pd.DataFrame(boston.data,columns=boston.feature_names)

#target variable

boston_df['Price']=boston.target

#preview

boston_df.head()

#Exploration

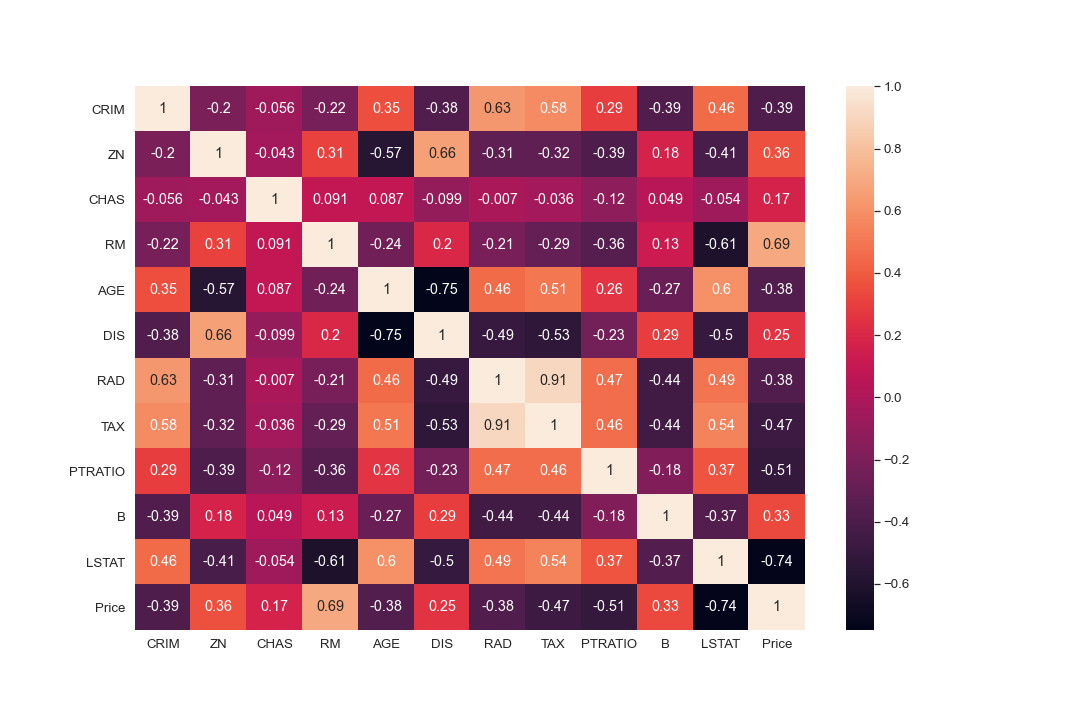

plt.figure(figsize = (10, 10))

sns.heatmap(boston_df.corr(), annot = True)

#There are cases of multicolinearity, we will drop a few columns

boston_df.drop(columns = ["INDUS", "NOX"], inplace = True)

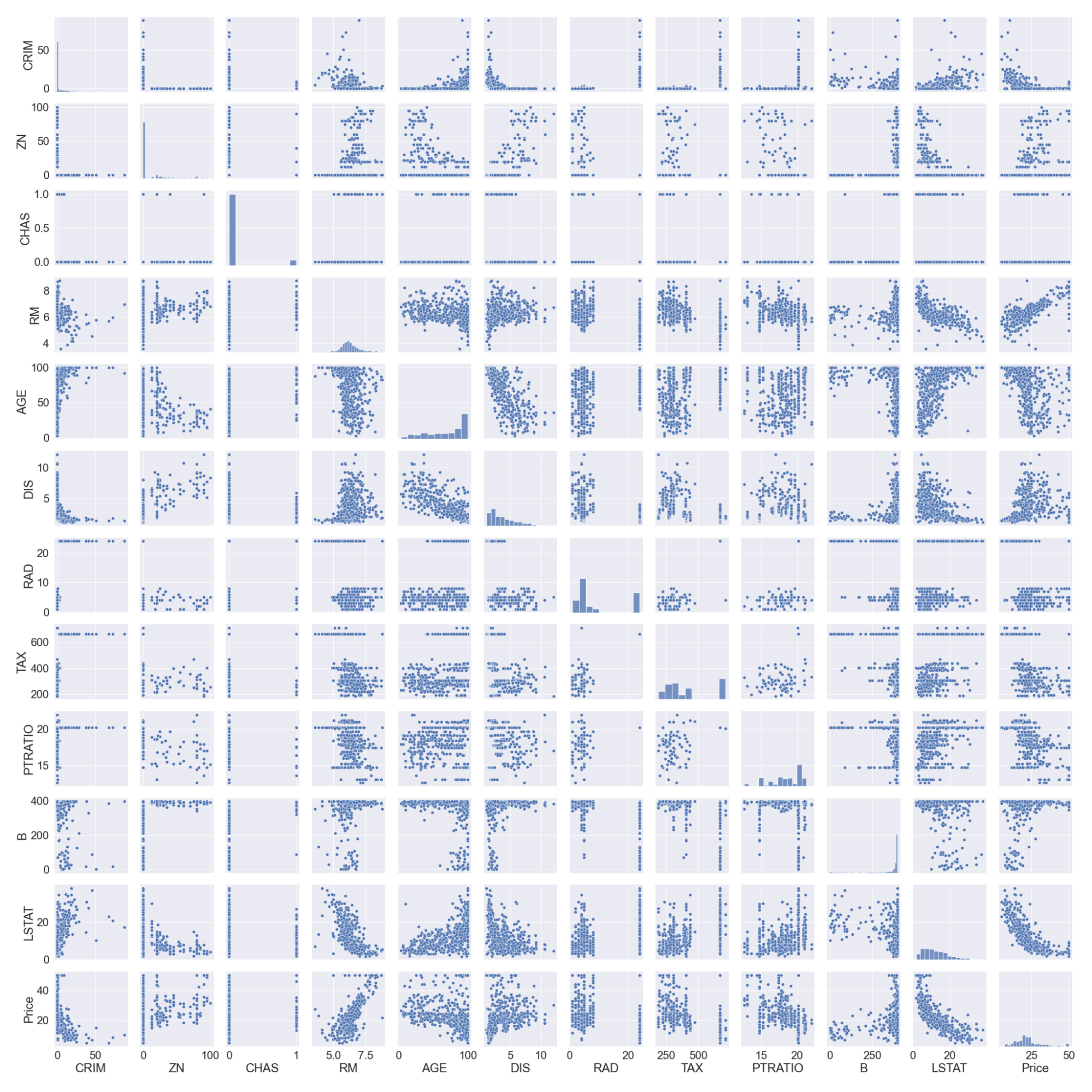

#pairplot

sns.pairplot(boston_df)

#we will log the LSTAT Column

boston_df.LSTAT = np.log(boston_df.LSTAT)

Notez que nous avons enregistré la colonne LSTAT car elle n'a pas de relation linéaire avec la colonne prix. Les modèles linéaires supposent une relation linéaire entre les variables x et y.

#preview

features = boston_df.columns[0:11]

target = boston_df.columns[-1]

#X and y values

X = boston_df[features].values

y = boston_df[target].values

#splot

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=17)

print("The dimension of X_train is {}".format(X_train.shape))

print("The dimension of X_test is {}".format(X_test.shape))

#Scale features

scaler = StandardScaler()

X_train = scaler.fit_transform(X_train)

X_test = scaler.transform(X_test)

Sortie :

Nous construirons un modèle de régression linéaire et un modèle de régression par crête, puis nous comparerons les coefficients dans un graphique. Le score des ensembles de formation et de test nous aidera également à évaluer les performances du modèle.

#Model

lr = LinearRegression()

#Fit model

lr.fit(X_train, y_train)

#predict

#prediction = lr.predict(X_test)

#actual

actual = y_test

train_score_lr = lr.score(X_train, y_train)

test_score_lr = lr.score(X_test, y_test)

print("The train score for lr model is {}".format(train_score_lr))

print("The test score for lr model is {}".format(test_score_lr))

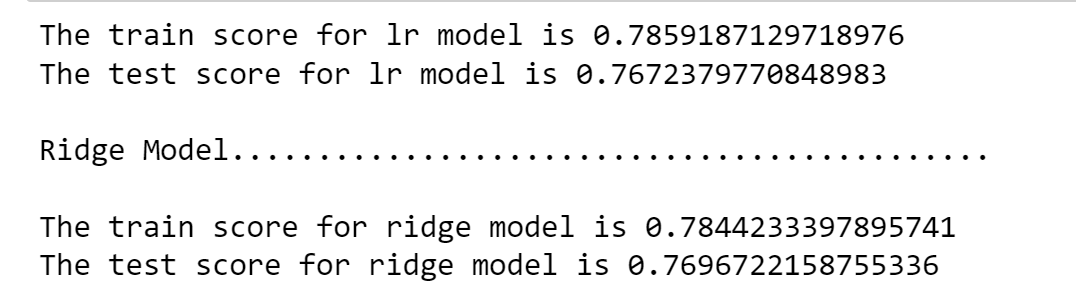

#Ridge Regression Model

ridgeReg = Ridge(alpha=10)

ridgeReg.fit(X_train,y_train)

#train and test scorefor ridge regression

train_score_ridge = ridgeReg.score(X_train, y_train)

test_score_ridge = ridgeReg.score(X_test, y_test)

print("\nRidge Model............................................\n")

print("The train score for ridge model is {}".format(train_score_ridge))

print("The test score for ridge model is {}".format(test_score_ridge))

En utilisant une valeur alpha de 10, l'évaluation du modèle, les données de formation et de test indiquent une meilleure performance du modèle de crête que du modèle de régression linéaire.

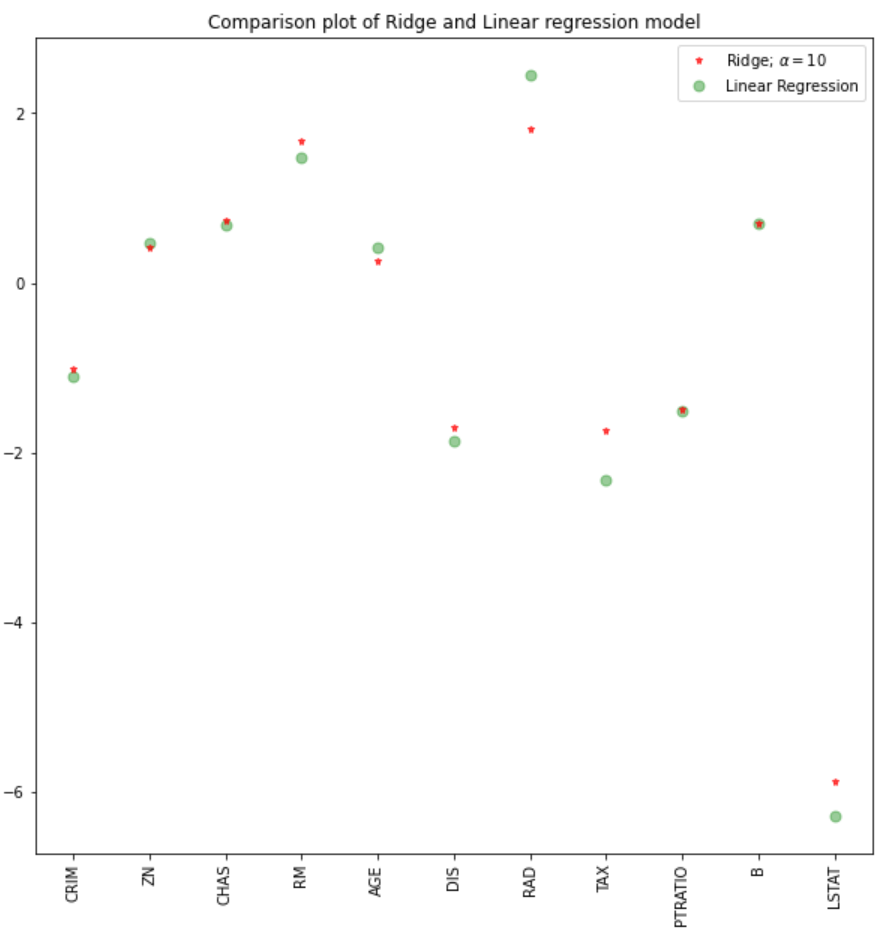

Nous pouvons également tracer les coefficients pour les modèles linéaire et de crête.

plt.figure(figsize = (10, 10))

plt.plot(features,ridgeReg.coef_,alpha=0.7,linestyle='none',marker='*',markersize=5,color='red',label=r'Ridge; $\alpha = 10$',zorder=7)

#plt.plot(rr100.coef_,alpha=0.5,linestyle='none',marker='d',markersize=6,color='blue',label=r'Ridge; $\alpha = 100$')

plt.plot(features,lr.coef_,alpha=0.4,linestyle='none',marker='o',markersize=7,color='green',label='Linear Regression')

plt.xticks(rotation = 90)

plt.legend()

plt.show()

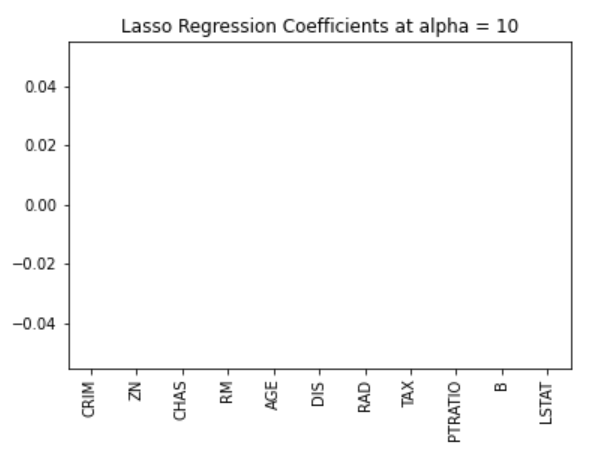

#Lasso regression model

print("\nLasso Model............................................\n")

lasso = Lasso(alpha = 10)

lasso.fit(X_train,y_train)

train_score_ls =lasso.score(X_train,y_train)

test_score_ls =lasso.score(X_test,y_test)

print("The train score for ls model is {}".format(train_score_ls))

print("The test score for ls model is {}".format(test_score_ls))

Nous pouvons également visualiser les coefficients.

pd.Series(lasso.coef_, features).sort_values(ascending = True).plot(kind = "bar")

Plus tôt, nous avons établi que le modèle lasso peut être inerte à zéro en raison de la forme de diamant de la région de contrainte. Dans ce cas, l'utilisation d'une valeur alpha de 10 pénalise excessivement le modèle et ramène toutes les valeurs à zéro. Nous pouvons nous en rendre compte en visualisant les coefficients du modèle, comme le montre la figure ci-dessus.

Il se peut que nous devions essayer différentes valeurs alpha pour trouver la valeur optimale de la contrainte. Dans ce cas, nous pouvons utiliser le modèle de validation croisée du logiciel sklearn. Il s'agit d'essayer différentes combinaisons de valeurs alpha et de choisir le meilleur modèle.

#Using the linear CV model

from sklearn.linear_model import LassoCV

#Lasso Cross validation

lasso_cv = LassoCV(alphas = [0.0001, 0.001,0.01, 0.1, 1, 10], random_state=0).fit(X_train, y_train)

#score

print(lasso_cv.score(X_train, y_train))

print(lasso_cv.score(X_test, y_test))

Sortie :

Le modèle sera entraîné sur différentes valeurs alpha que j'ai spécifiées dans la fonction LassoCV. Nous pouvons observer une meilleure performance du modèle, en supprimant l'effort fastidieux de modifier manuellement les valeurs alpha.

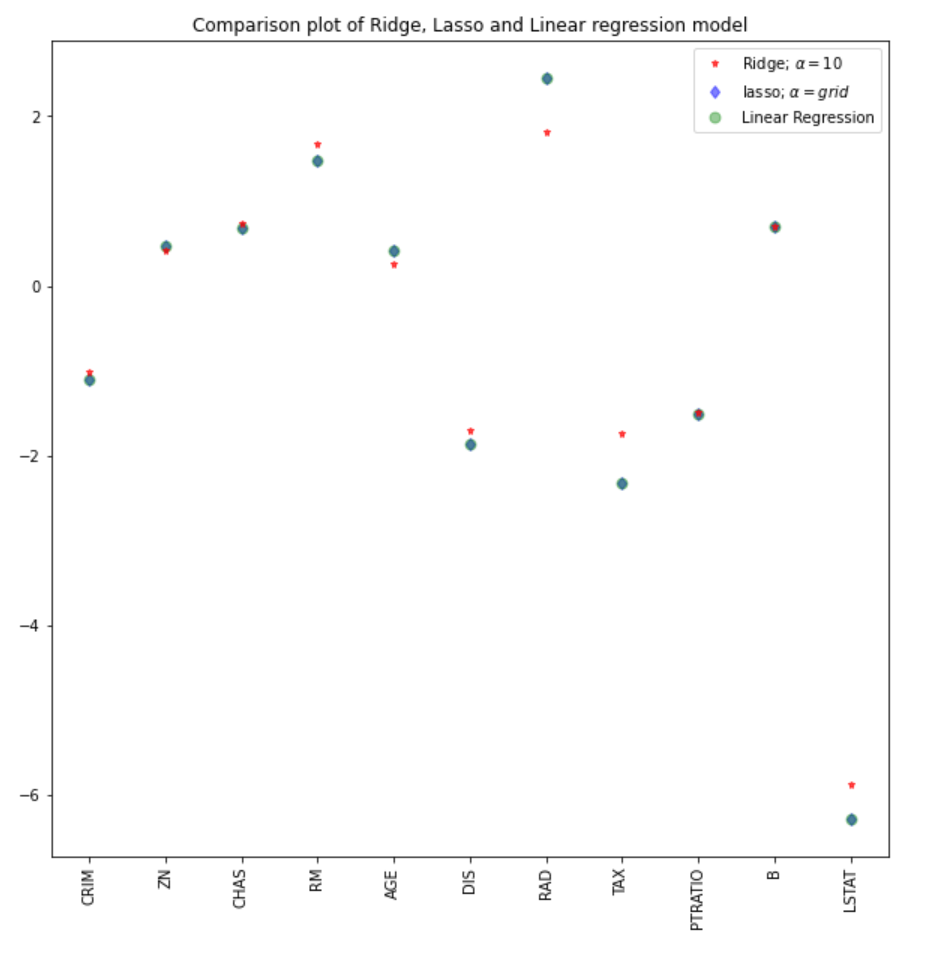

Nous pouvons comparer les coefficients du modèle lasso avec les autres modèles (linéaire et ridge).

#plot size

plt.figure(figsize = (10, 10))

#add plot for ridge regression

plt.plot(features,ridgeReg.coef_,alpha=0.7,linestyle='none',marker='*',markersize=5,color='red',label=r'Ridge; $\alpha = 10$',zorder=7)

#add plot for lasso regression

plt.plot(lasso_cv.coef_,alpha=0.5,linestyle='none',marker='d',markersize=6,color='blue',label=r'lasso; $\alpha = grid$')

#add plot for linear model

plt.plot(features,lr.coef_,alpha=0.4,linestyle='none',marker='o',markersize=7,color='green',label='Linear Regression')

#rotate axis

plt.xticks(rotation = 90)

plt.legend()

plt.title("Comparison plot of Ridge, Lasso and Linear regression model")

plt.show()

Note: Une approche similaire pourrait être employée pour le modèle de régression ridge, ce qui pourrait conduire à de meilleurs résultats. Dans le package sklearn, la fonction RidgeCV fonctionne de manière similaire.

#Using the linear CV model from sklearn.linear_model import RidgeCV #Lasso Cross validation ridge_cv = RidgeCV(alphas = [0.0001, 0.001,0.01, 0.1, 1, 10]).fit(X_train, y_train) #score print("The train score for ridge model is {}".format(ridge_cv.score(X_train, y_train))) print("The train score for ridge model is {}".format(ridge_cv.score(X_test, y_test)))

Découvrez d'autres types de régression grâce à nos tutoriels sur la régression logistique en python et la régression linéaire en python.

Nous avons vu une mise en œuvre des modèles de régression ridge et lasso et les concepts théoriques et mathématiques qui sous-tendent ces techniques. Voici quelques-uns des principaux enseignements tirés de ce tutoriel :

Vous pouvez trouver un carnet plus robuste et plus complet pour l'implémentation en Python ici, ou faire une plongée en profondeur dans les régressions avec notre cours Introduction à la régression en Python.

Tutoriel

Aditya Sharma

Tutoriel

Aditya Sharma

Tutoriel

Satyabrata Pal

Tutoriel

Mark Pedigo

Tutoriel

DataCamp Team

Tutoriel

Laiba Siddiqui