Cours

Introduction à R

4 h

3.1M

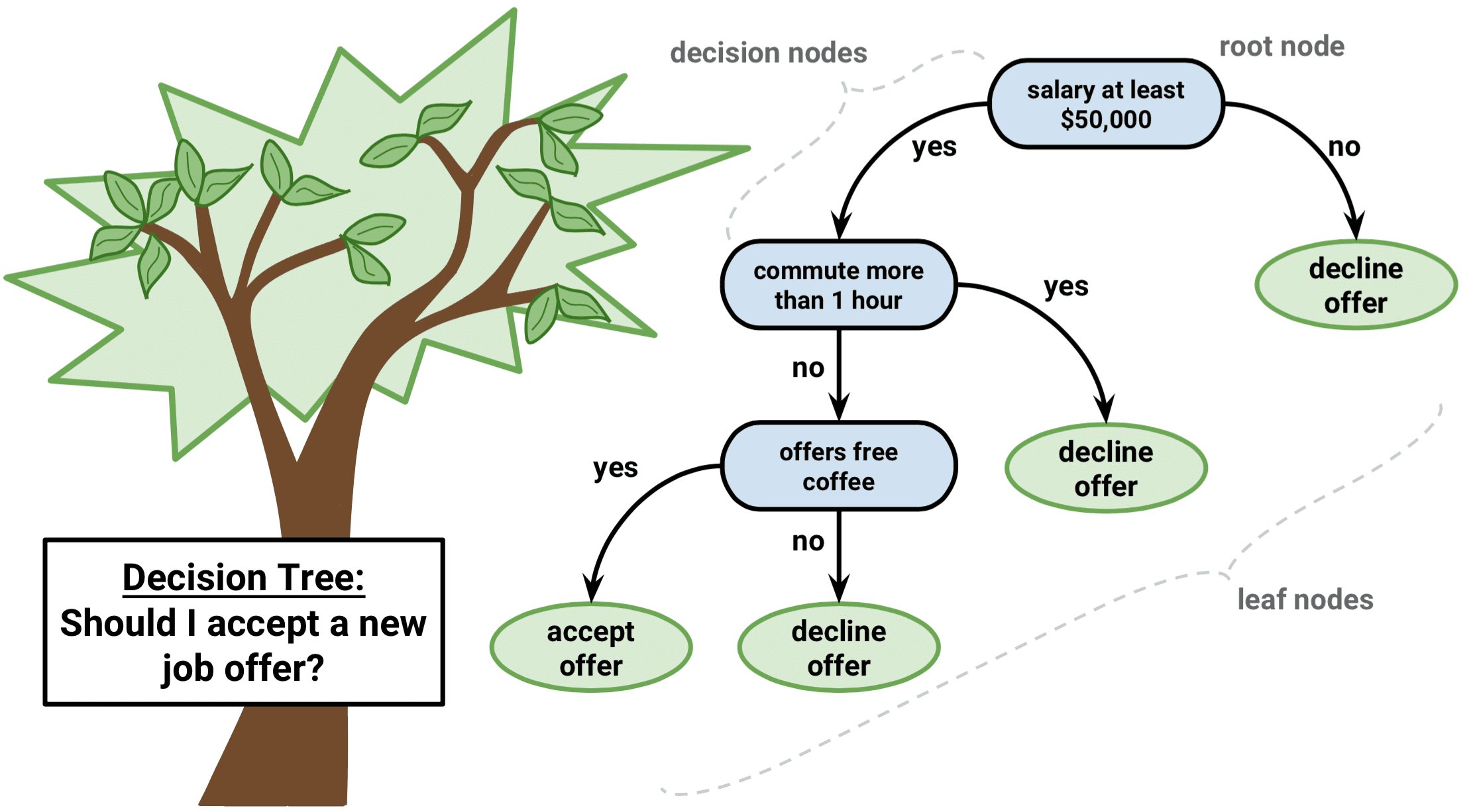

Imaginez-vous en train de naviguer dans un labyrinthe. À chaque pas, vous êtes confronté à une décision qui vous rapproche de la sortie ou vous enfonce dans le labyrinthe. Cela s'apparente à un algorithme d'arbre de décision, une méthode d'apprentissage automatique puissante et intuitive qui nous aide à donner un sens à des données complexes et à choisir le meilleur plan d'action.

Un algorithme d'arbre de décision décompose un ensemble de données en sous-ensembles de plus en plus petits sur la base de certaines conditions. Comme un arbre à feuilles et à nœuds, il commence par un nœud racine unique et se développe en plusieurs branches, chacune représentant une décision basée sur la valeur d'une caractéristique. Les dernières feuilles de l'arbre sont les résultats possibles ou les prédictions.

Cet article vous introduira au monde des arbres de décision en utilisant le langage de programmation R. Nous aborderons les principes de base, les types d'algorithmes d'arbres de décision les plus courants, les méthodes basées sur les arbres et nous vous présenterons un exemple étape par étape. À la fin, vous serez en mesure d'exploiter la puissance des arbres de décision pour prendre de meilleures décisions fondées sur des données.

Les arbres de décision sont des outils particuliers de l'apprentissage automatique en raison de leur simplicité, de leur facilité d'interprétation et de leur polyvalence.

Il s'agit d'un algorithme d'apprentissage automatique supervisé qui peut être utilisé pour les problèmes de régression (prédiction de valeurs continues) et de classification (prédiction de valeurs catégorielles). En outre, ils servent de base à des techniques plus avancées, telles que le bagging, le boosting et les forêts aléatoires.

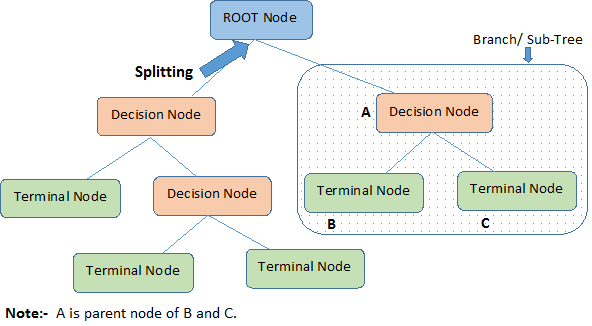

Le diagramme ci-dessous illustre la terminologie des arbres de décision :

Un arbre de décision commence par un nœud racine qui représente l'ensemble de la population ou de l'échantillon, qui se sépare ensuite en deux groupes uniformes ou plus par le biais d'une méthode appelée "splitting". Lorsque les sous-nœuds subissent une nouvelle division, ils sont identifiés comme des nœuds de décision, tandis que ceux qui ne se divisent pas sont appelés nœuds terminaux ou feuilles. Un segment d'un arbre complet est appelé branche.

Nous avons établi que les arbres de décision pouvaient être utilisés à la fois pour les tâches de régression et de classification ; nous allons donc comprendre l'algorithme qui sous-tend les types d'arbres de décision.

Comprenons intuitivement les arbres de décision de régression et de classification, leurs similitudes et leurs différences, ainsi que les fonctions d'erreur.

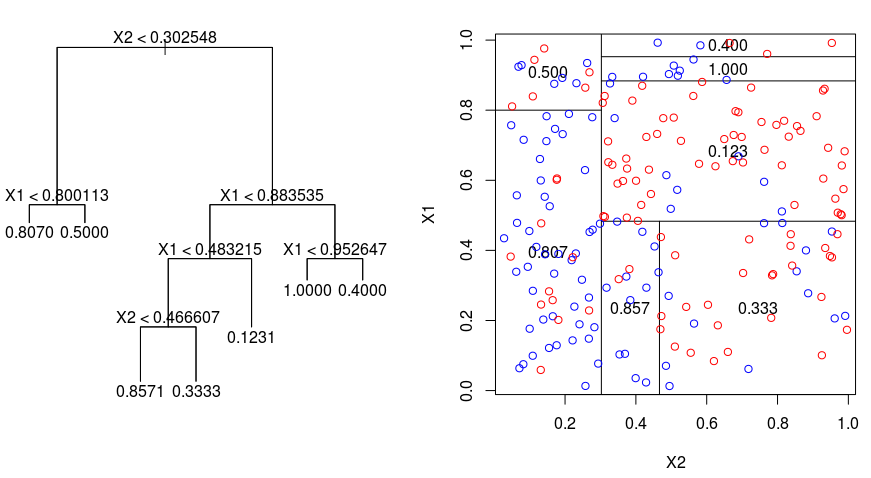

Examinons l'image ci-dessous, qui permet de visualiser la nature du partitionnement effectué par un arbre de régression. Ceci montre un arbre non élagué et un arbre de régression adapté à un ensemble de données aléatoires. Les deux visualisations montrent une série de règles de division, en commençant par le sommet de l'arbre. Vous remarquerez que chaque partie du domaine est alignée sur l'un des axes des caractéristiques. Le concept de division parallèle des axes se généralise directement aux dimensions supérieures à deux. Pour un espace de caractéristiques de taille $p$, un sous-ensemble de $\mathbb{R}^p$, l'espace est divisé en $M$ régions, $R_{m}$, chacune d'entre elles étant un "hyperbloc" de dimension $p$.

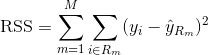

Pour construire un arbre de régression, vous utilisez d'abord la division binaire récursive pour faire croître un grand arbre sur les données d'apprentissage, en ne vous arrêtant que lorsque chaque nœud terminal a moins d'un certain nombre minimum d'observations. Le fractionnement binaire récursif est un algorithme gourmand et descendant utilisé pour minimiser la somme des carrés résiduels (RSS), une mesure d'erreur également utilisée dans les contextes de régression linéaire. Le RSS, dans le cas d'un espace de caractéristiques partitionné avec M partitions, est donné par la formule suivante :

En partant du sommet de l'arbre, vous le divisez en deux branches, créant ainsi une partition de deux espaces. Vous effectuez ensuite plusieurs fois cette division particulière au sommet de l'arbre et choisissez la division des caractéristiques qui minimise le RSS (actuel).

Ensuite, vous appliquez l'élagage de complexité des coûts au grand arbre afin d'obtenir une séquence des meilleurs sous-arbres, en fonction de $\alpha$. L'idée de base est d'introduire un paramètre de réglage supplémentaire, désigné par $\alpha$, qui équilibre la profondeur de l'arbre et sa qualité d'adaptation aux données d'apprentissage.

Vous pouvez utiliser la validation croisée K-fold pour choisir $\alpha$. Cette technique consiste simplement à diviser les observations d'apprentissage en K plis afin d'estimer le taux d'erreur de test des sous-arbres. Votre objectif est de sélectionner celui qui conduit au taux d'erreur le plus bas.

Un arbre de classification est très similaire à un arbre de régression, sauf qu'il est utilisé pour prédire une réponse qualitative plutôt que quantitative.

Rappelons que pour un arbre de régression, la réponse prédite pour une observation est donnée par la réponse moyenne des observations d'apprentissage qui appartiennent au même nœud terminal. En revanche, dans le cas d'un arbre de classification, vous prédisez que chaque observation appartient à la classe d'observations de formation la plus fréquente dans la région à laquelle elle appartient.

Lorsque vous interprétez les résultats d'un arbre de classification, vous vous intéressez souvent non seulement à la prédiction de la classe correspondant à une région particulière du nœud terminal, mais aussi aux proportions de classes parmi les observations d'apprentissage qui tombent dans cette région.

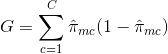

L'élaboration d'un arbre de classification est assez similaire à l'élaboration d'un arbre de régression. Tout comme dans le cadre de la régression, vous utilisez la division binaire récursive pour développer un arbre de classification. Toutefois, dans le cadre de la classification, la somme des carrés résiduels ne peut pas être utilisée comme critère pour effectuer les divisions binaires. Au lieu de cela, vous pouvez utiliser l'une des trois méthodes ci-dessous :

E = 1 - argmaxc($hat{\pi}_{mc}$)

où $\hat{\pi}_{mc}$ représente la fraction des données d'apprentissage de la région Rm qui appartiennent à la classe c.

L'entropie croisée prendra une valeur proche de zéro si les $hat{\pi}_{mc}$ sont tous proches de 0 ou de 1. Par conséquent, comme l'indice de Gini, l'entropie croisée prendra une faible valeur si le mème nœud est pur. En fait, il s'avère que l'indice de Gini et l'entropie croisée sont assez proches numériquement.

Lors de la construction d'un arbre de classification, l'indice de Gini ou l'entropie croisée sont généralement utilisés pour évaluer la qualité d'une division particulière, car ils sont plus sensibles à la pureté des nœuds que le taux d'erreur de classification. Chacune de ces trois approches peut être utilisée lors de l'élagage de l'arbre, mais le taux d'erreur de classification est préférable si la précision de la prédiction de l'arbre final élagué est l'objectif.

Même si nous aimerions comprendre l'algorithme et ses points forts, il est essentiel de comprendre ses faiblesses. En réalité, les arbres de décision ne conviennent pas à tous les types d'algorithmes d'apprentissage automatique, ce qui est également le cas de tous les algorithmes d'apprentissage automatique.

Voici les avantages et les inconvénients :

Malgré ces inconvénients, les arbres de décision restent un choix populaire dans de nombreuses applications en raison de leur simplicité, de leur facilité d'interprétation et de leur polyvalence.

Examinons les méthodes d'ensemble basées sur les arbres qui tirent parti des atouts des arbres de décision tout en tenant compte de certaines de leurs limites : le bagging, le boosting et les forêts aléatoires.

Les arbres de décision évoqués ci-dessus souffrent d'une variance élevée, ce qui signifie que si vous divisez les données d'apprentissage en deux parties au hasard et que vous adaptez un arbre de décision aux deux moitiés, les résultats que vous obtiendrez pourraient être très différents. En revanche, une procédure à faible variance donnera des résultats similaires si elle est appliquée de manière répétée à un ensemble de données distinct.

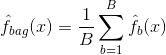

Le bagging, ou agrégation bootstrap, est une technique utilisée pour réduire la variance de vos prédictions en combinant les résultats de plusieurs classificateurs modélisés sur différents sous-échantillons du même ensemble de données. Voici l'équation de l'ensachage :

dans lequel vous générez $B$ différents ensembles de données d'apprentissage bootstrap. Vous entraînez ensuite votre méthode sur le $bth$ bootstrapped training set afin d'obtenir $\hat{f}_{b}(x)$, et enfin vous faites la moyenne des prédictions.

L'illustration ci-dessous montre les trois étapes de l'ensachage :

Étape 1: Dans ce cas, vous remplacez les données d'origine par de nouvelles données. Les nouvelles données comportent généralement une fraction des colonnes et des lignes des données d'origine, qui peuvent alors être utilisées comme hyperparamètres dans le modèle de regroupement.

Étape 2: Vous construisez des classificateurs sur chaque ensemble de données. En règle générale, vous pouvez utiliser le même classificateur pour établir des modèles et des prédictions.

Étape 3: Enfin, vous utilisez une valeur moyenne pour combiner les prédictions de tous les classificateurs, en fonction du problème. En général, ces valeurs combinées sont plus robustes qu'un modèle unique.

Si l'ensachage permet d'améliorer les prédictions pour de nombreuses méthodes de régression et de classification, il est particulièrement utile pour les arbres de décision. Pour appliquer le bagging aux arbres de régression/classification, il suffit de construire $B$ arbres de régression/classification à l'aide de $B$ ensembles d'apprentissage bootstrapés, et de faire la moyenne des prédictions obtenues. Ces arbres sont cultivés en profondeur et ne sont pas taillés. Par conséquent, chaque arbre individuel présente une variance élevée, mais un faible biais. La moyenne de ces $B$ arbres réduit la variance.

D'une manière générale, il a été démontré que le bagging permettait d'améliorer considérablement la précision en combinant des centaines, voire des milliers d'arbres en une seule procédure.

Random Forests est une méthode d'apprentissage automatique polyvalente capable d'effectuer des tâches de régression et de classification. Il applique également des méthodes de réduction dimensionnelle, traite les valeurs manquantes, les valeurs aberrantes et d'autres étapes essentielles de l'exploration des données, et fait un assez bon travail.

Random Forests améliore les arbres ensachés grâce à une petite modification qui décorelle les arbres. Comme pour le bagging, vous construisez un certain nombre d'arbres de décision sur des échantillons de formation bootstrapés. Mais lors de la construction de ces arbres de décision, chaque fois qu'une division dans un arbre est envisagée, un échantillon aléatoire de m prédicteurs est choisi comme candidats à la division à partir de l'ensemble complet de $p$ prédicteurs. La division est autorisée à utiliser un seul de ces $m$ prédicteurs. C'est la principale différence entre les forêts aléatoires et le bagging, car comme dans le bagging, le choix du prédicteur $m = p$.

Pour faire croître une forêt aléatoire, vous devez :

Supposez tout d'abord que le nombre de cas dans l'ensemble d'apprentissage est de K. Ensuite, prenez un échantillon aléatoire de ces K cas, puis utilisez cet échantillon comme ensemble d'apprentissage pour la croissance de l'arbre.

S'il y a $p$ variables d'entrée, spécifiez un nombre $m < p$ tel qu'à chaque noeud, vous puissiez sélectionner $m$ variables aléatoires parmi les $p$. La meilleure division sur ces $m$ est utilisée pour diviser le nœud.

Chaque arbre est ensuite cultivé de la manière la plus large possible et aucune taille n'est nécessaire.

Enfin, les prédictions des arbres cibles sont agrégées pour prédire les nouvelles données.

Random Forests est très efficace pour estimer les données manquantes et maintenir la précision lorsqu'une grande partie des données est manquante. Il peut également équilibrer les erreurs dans les ensembles de données où les classes sont déséquilibrées. Plus important encore, il peut traiter des ensembles de données massifs avec une grande dimensionnalité. Cependant, l'un des inconvénients de l'utilisation des forêts aléatoires est que vous pouvez facilement suradapter des ensembles de données bruyants, en particulier dans le cas de la régression.

L'amplification est une autre approche permettant d'améliorer les prédictions résultant d'un arbre de décision. Comme le bagging et les forêts aléatoires, il s'agit d'une approche générale qui peut être appliquée à de nombreuses méthodes d'apprentissage statistique pour la régression ou la classification. Rappelons que le bagging consiste à créer plusieurs copies de l'ensemble de données d'apprentissage original à l'aide du bootstrap, à adapter un arbre de décision distinct à chaque copie, puis à combiner tous les arbres afin de créer un modèle prédictif unique. Notamment, chaque arbre est construit sur un ensemble de données bootstrap, indépendamment des autres arbres.

L'optimisation fonctionne de manière similaire, sauf que les arbres sont cultivés de manière séquentielle: chaque arbre est cultivé en utilisant les informations des arbres cultivés précédemment. Le boosting n'implique pas d'échantillonnage bootstrap ; au lieu de cela, chaque arbre est ajusté sur une version modifiée de l'ensemble de données d'origine.

Pour les arbres de régression et de classification, le boosting fonctionne comme suit :

Contrairement à l'adaptation d'un grand arbre de décision unique aux données, qui revient à adapter les données de manière stricte et potentiellement à les suradapter, l'approche boosting apprend lentement.

Compte tenu du modèle actuel, vous adaptez un arbre de décision aux résidus du modèle. En d'autres termes, vous ajustez un arbre en utilisant les résidus actuels, plutôt que le résultat $Y$, comme réponse.

Vous ajoutez ensuite ce nouvel arbre de décision à la fonction ajustée afin de mettre à jour les résidus. Chacun de ces arbres peut être assez petit, avec seulement quelques nœuds terminaux, déterminés par le paramètre $d$ dans l'algorithme. En ajustant de petits arbres aux résidus, vous améliorez lentement $hat{f}$ dans les domaines où il n'est pas performant.

Le paramètre de rétrécissement $\nu$ ralentit encore le processus, ce qui permet à un plus grand nombre d'arbres de formes différentes d'attaquer les résidus.

Le boosting est très utile lorsque vous disposez d'un grand nombre de données et que vous vous attendez à ce que les arbres de décision soient très complexes. Le boosting a été utilisé pour résoudre de nombreux problèmes de classification et de régression, notamment l'analyse des risques, l'analyse des sentiments, la publicité prédictive, la modélisation des prix, l'estimation des ventes et le diagnostic des patients, entre autres.

Ces algorithmes combinent essentiellement les prédictions de plusieurs arbres de décision afin d'améliorer les performances globales et la stabilité. Après avoir compris les algorithmes avancés, nous allons, dans le cadre de ce tutoriel, nous intéresser aux modèles d'arbres de décision simples.

Nous avons appris beaucoup de théorie et d'intuition sur les modèles d'arbres de décision et leurs variations, mais rien ne vaut la pratique et la construction de ces modèles, l'évaluation de leurs performances étape par étape.

Pour les exemples suivants, nous utiliserons le populaire ensemble de données sur le logement de Boston.

Le jeu de données Boston Housing contient des informations sur le marché du logement à Boston, Massachusetts, dans les années 1970. Il comporte 506 observations et 14 variables, dont 13 caractéristiques et 1 variable cible.

Les caractéristiques de l' ensemble de données sur le logement à Boston sont les suivantes :

La variable cible est MEDV qui représente la valeur médiane des logements occupés par leurs propriétaires en milliers de dollars.

L'objectif est de prédire la valeur médiane des logements occupés par leurs propriétaires (en milliers de dollars) sur la base des caractéristiques données.

Dans R, les données sont fournies dans un paquetage appelé "MASS". Vous devrez installer plusieurs paquets pour ce tutoriel et les charger. Comme il s'agirait d'une répétition, nous allons démontrer ce processus avec le paquet MASS une fois, et vous le répéterez chaque fois que vous verrez un nouveau paquet utilisé dans ce guide.

# install the package

install.packages("MASS")

# Load the MASS package

library(MASS)

# Load the Boston Housing dataset

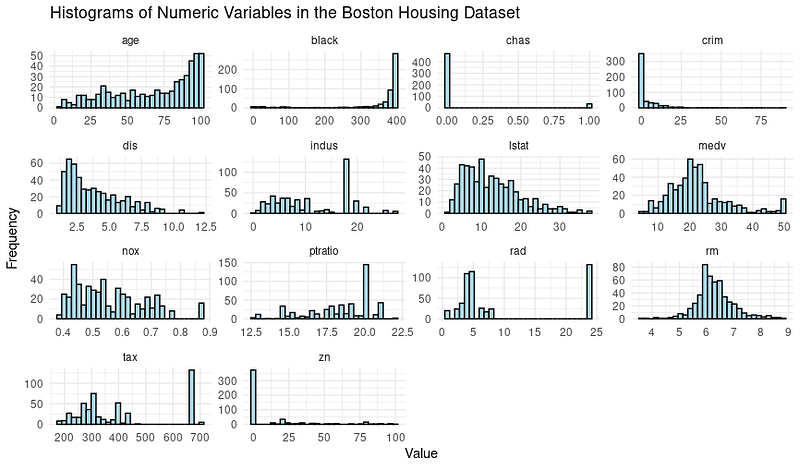

data(Boston)Il est souvent nécessaire d'explorer les données à l'aide de visualisations et d'effectuer des étapes de prétraitement des données avant de passer à la modélisation. Examinons la distribution des variables à l'aide d'histogrammes.

Voici le code pour les créer :

# Load the library

library(tidymodels)

library(tidyr)

# Prepare the dataset for ggplot2

boston_data_long <- Boston %>%

pivot_longer(cols = everything(),

names_to = "variable",

values_to = "value")

# Create a histogram for all numeric variables in one plot

boston_histograms <- ggplot(boston_data_long, aes(x = value)) +

geom_histogram(bins = 30, color = "black", fill = "lightblue") +

facet_wrap(~variable, scales = "free", ncol = 4) +

labs(title = "Histograms of Numeric Variables in the Boston Housing Dataset",

x = "Value",

y = "Frequency") +

theme_minimal()

# Plot the histograms

print(boston_histograms)Le résultat ressemble à ceci :

Nous remarquons quelques valeurs aberrantes, en particulier dans les colonnes telles que RAD, TAX et NOX. Notre objectif pour ce tutoriel est de nous concentrer sur la phase de modélisation de l'arbre de décision ; nous allons donc diviser l'ensemble de données en ensembles de formation et de test.

# Split the data into training and testing sets

set.seed(123)

data_split <- initial_split(Boston, prop = 0.75)

train_data <- training(data_split)

test_data <- testing(data_split)Passons maintenant à la modélisation et à l'évaluation des performances du modèle.

En utilisant la fonction decision_tree() du package Tidymodels de R, il est facile de créer une spécification de modèle d'arbre de décision, puis d'ajuster le modèle sur les données d'apprentissage.

# Create a decision tree model specification

tree_spec <- decision_tree() %>%

set_engine("rpart") %>%

set_mode("regression")

# Fit the model to the training data

tree_fit <- tree_spec %>%

fit(medv ~ ., data = train_data)Nous utilisons ici le modèle de "régression", et pour un arbre de décision de classification, nous devrions utiliser le mode de "classification".

Pour évaluer les performances du modèle, nous utiliserons le progiciel Tidymodels pour calculer l'erreur quadratique moyenne (RMSE) et la valeur R-carré de notre modèle d'arbre de décision sur les données de test.

# Make predictions on the testing data

predictions <- tree_fit %>%

predict(test_data) %>%

pull(.pred)

# Calculate RMSE and R-squared

metrics <- metric_set(rmse, rsq)

model_performance <- test_data %>%

mutate(predictions = predictions) %>%

metrics(truth = medv, estimate = predictions)

print(model_performance)Vous obtiendrez un résultat présentant deux mesures de performance : Erreur quadratique moyenne (RMSE) et R².

.metric .estimator .estimate

<chr> <chr> <dbl>

1 rmse standard 5.22

2 rsq standard 0.689Les résultats de notre modèle sont-ils donc suffisants ?

Nous pouvons également optimiser les hyperparamètres pour améliorer les performances ou opter pour des modèles plus complexes tels que Random Forests et XGBoost, au détriment de l'interprétabilité du modèle.

Une fois que vous êtes satisfait du modèle, il est temps de le laisser faire des prédictions.

Nous procédons de la même manière que pour les données de test à l'aide de la fonction predict(), mais nous devons fournir un nouvel ensemble de données imitant les informations relatives à une nouvelle maison à Boston. Il s'agit d'un scénario possible lorsque le modèle est mis en service dans un environnement de production.

# Make predictions on new data

new_data <- tribble(

~crim, ~zn, ~indus, ~chas, ~nox, ~rm, ~age, ~dis, ~rad, ~tax, ~ptratio, ~black, ~lstat,

0.03237, 0, 2.18, 0, 0.458, 6.998, 45.8, 6.0622, 3, 222, 18.7, 394.63, 2.94

)

predictions <- predict(tree_fit, new_data)

print(predictions)Vous obtiendrez ainsi la valeur moyenne prévue (en milliers de dollars) de cette maison :

# A tibble: 1 × 1

.pred

<dbl>

1 37.8Maintenant que vous connaissez les étapes de la construction d'un modèle d'arbre décisionnel, nous allons nous concentrer sur la façon dont nous pouvons interpréter ce qui se passe à l'intérieur du modèle pour nous-mêmes et pour les parties prenantes qui utilisent la solution que nous venons de construire.

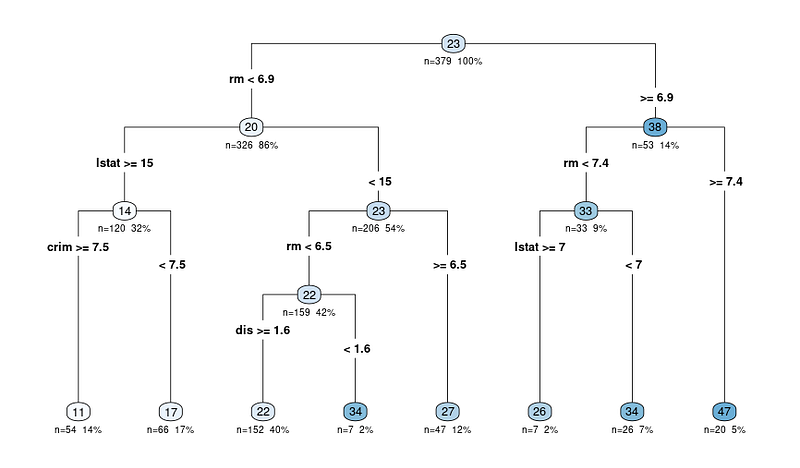

L'avantage le plus important, comme nous l'avons indiqué précédemment, est l'interprétabilité des modèles d'arbres de décision. Visualisons l'arbre de décision pour mieux comprendre le modèle :

# Load the library

library(rpart.plot)

# Plot the decision tree

rpart.plot(tree_fit$fit, type = 4, extra = 101, under = TRUE, cex = 0.8, box.palette = "auto")Vous obtiendrez un graphique comme celui-ci :

Le diagramme de sortie de la fonction rpart.plot montre une représentation du modèle sous forme d'arbre de décision. Dans ce diagramme, chaque nœud représente une division de l'arbre de décision en fonction des variables prédictives. Le diagramme de sortie comprend plusieurs informations qui peuvent nous aider à interpréter l'arbre de décision :

Les nœuds sont représentés par des cercles et sont reliés par des lignes, ce qui montre la structure hiérarchique de l'arbre de décision. L'arbre commence par un nœud racine au sommet et se ramifie en nœuds internes, pour aboutir finalement aux nœuds terminaux ou feuilles au bas de l'arbre.

Chaque nœud interne affiche le critère de division, qui est la variable prédictive et la valeur utilisée pour diviser les données en deux sous-ensembles.

Par exemple, un nœud peut indiquer "RM < 6.8", ce qui signifie que les observations dont le nombre moyen de pièces par logement (RM) est inférieur à 6,8 suivront la branche de gauche, tandis que les observations dont le RM est supérieur ou égal à 6,8 suivront la branche de droite.

La valeur n de chaque nœud représente le nombre d'observations de l'ensemble de données qui entrent dans ce nœud particulier. Par exemple, si un nœud indique "n = 100", cela signifie que 100 observations de l'ensemble de données répondent aux critères des nœuds parents de ce nœud.

La valeur en pourcentage vous aide à comprendre la taille relative de chaque nœud par rapport à l'ensemble des données, en montrant comment les données sont divisées et distribuées dans l'arbre. Un pourcentage élevé signifie qu'une plus grande proportion des données a suivi le chemin de décision menant au nœud spécifique, tandis qu'un pourcentage plus faible indique une plus petite proportion des données atteignant ce nœud.

La valeur prédite à chaque nœud est affichée sous la forme d'un nombre dans un cercle coloré (nœud). Dans un arbre de régression, il s'agit de la valeur moyenne de la variable cible pour toutes les observations qui se trouvent dans ce nœud.

Par exemple, le dernier nœud principal affichant 47 signifie que la valeur moyenne de la variable cible (dans notre cas, la valeur médiane des logements occupés par leur propriétaire) pour toutes les observations dans ce nœud est de 47.

Ainsi, lorsque vous interprétez des résultats, vous commencez par le nœud racine et vous suivez les branches en fonction des critères de division jusqu'à ce que vous atteigniez un nœud terminal. La valeur prédite dans le nœud terminal donne la prédiction du modèle pour une observation donnée et la justification de la décision.

Si vous préférez toujours extraire les règles sous forme de texte (au lieu de parcourir le diagramme), vous pouvez également le faire en utilisant la même bibliothèque que celle utilisée pour tracer le diagramme.

Voici le code pour le faire :

rules <- rpart.rules(tree_fit$fit)

print(rules)Vous obtiendrez une sortie avec les valeurs prédites et les règles suivies pour arriver à cette valeur, comme ci-dessous :

medv

11 when rm < 6.9 & lstat >= 15 & crim >= 7.5

17 when rm < 6.9 & lstat >= 15 & crim < 7.5

22 when rm < 6.5 & lstat < 15 & dis >= 1.6

26 when rm is 6.9 to 7.4 & lstat >= 7

27 when rm is 6.5 to 6.9 & lstat < 15

34 when rm < 6.5 & lstat < 15 & dis < 1.6

34 when rm is 6.9 to 7.4 & lstat < 7

47 when rm >= 7.4Maintenant que vous voyez les règles, vous vous demandez peut-être comment la décision peut être prise avec 3-4 variables lorsque nous introduisons beaucoup plus de variables dans l'arbre de décision.

Il s'avère que certaines variables sont plus importantes que d'autres. Comprenons mieux ce concept.

Nous avons déjà découvert le diagramme en arbre et le fonctionnement du modèle. Un dernier aspect de l'interprétation consiste à comprendre les variables importantes de l'ensemble de données.

Voici pourquoi c'est crucial :

Dans les arbres de décision, l'importance des variables est généralement déterminée par les caractéristiques utilisées pour la division des nœuds. Les caractéristiques utilisées pour le fractionnement plus haut dans l'arbre ou utilisées plus fréquemment peuvent être considérées comme plus importantes.

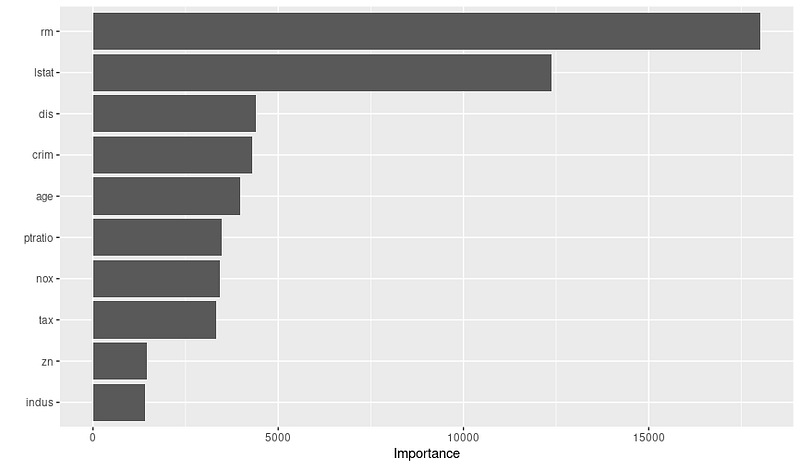

L'importance d'une variable peut être quantifiée par la réduction de la mesure d'impureté (par exemple, l'indice de Gini ou l'erreur quadratique moyenne) qu'elle apporte lorsqu'elle est utilisée pour le fractionnement. Le paquet "VIP" de R a éliminé toutes les complexités, et le tracé peut être obtenu grâce au code ci-dessous :

# Load the necessary library

library(vip)

# Create a variable importance plot

var_importance <- vip::vip(tree_fit, num_features = 10)

print(var_importance)Vous obtiendrez le graphique d'importance variable ci-dessous :

Une fois que vous aurez vu le graphique, vous pourrez faire des recherches plus approfondies sur les raisons pour lesquelles ces variables sont importantes, en collaborant avec des experts du domaine. Par exemple, sur la base du graphique ci-dessus, nous pouvons déduire les 3 variables les plus importantes et leur raison d'être :

N'oubliez donc pas de vérifier le graphique d'importance des variables avant de finaliser votre modèle ; cela peut vous aider à créer et à sélectionner de meilleures caractéristiques afin d'optimiser les performances.

Dans ce tutoriel, nous avons exploré les concepts fondamentaux des arbres de décision et abordé non seulement la construction de modèles mais aussi leur interprétation. Les arbres de décision sont des modèles puissants et interprétables pour les tâches de classification et de régression, ce qui en fait un outil essentiel dans l'arsenal d'un scientifique des données.

Au fur et à mesure que vous développez vos compétences, nous vous encourageons à plonger plus profondément dans le monde des arbres de décision, à explorer d'autres algorithmes et à améliorer vos capacités de programmation R. Voici quelques ressources pour votre prochaine étape :

Il ne fait aucun doute que l'élargissement de vos connaissances et l'expérimentation de nouveaux outils et techniques vous permettront de relever divers défis et d'apporter une contribution précieuse à vos projets.

R Cours

Cours

Cours

Cours

blog

Nathaniel Taylor-Leach

8 min

blog

Fereshteh Forough

4 min

blog

Nathaniel Taylor-Leach

blog

Nisha Arya Ahmed

15 min

blog

Nathaniel Taylor-Leach