Curso

Introdução ao R

4 h

3.1M

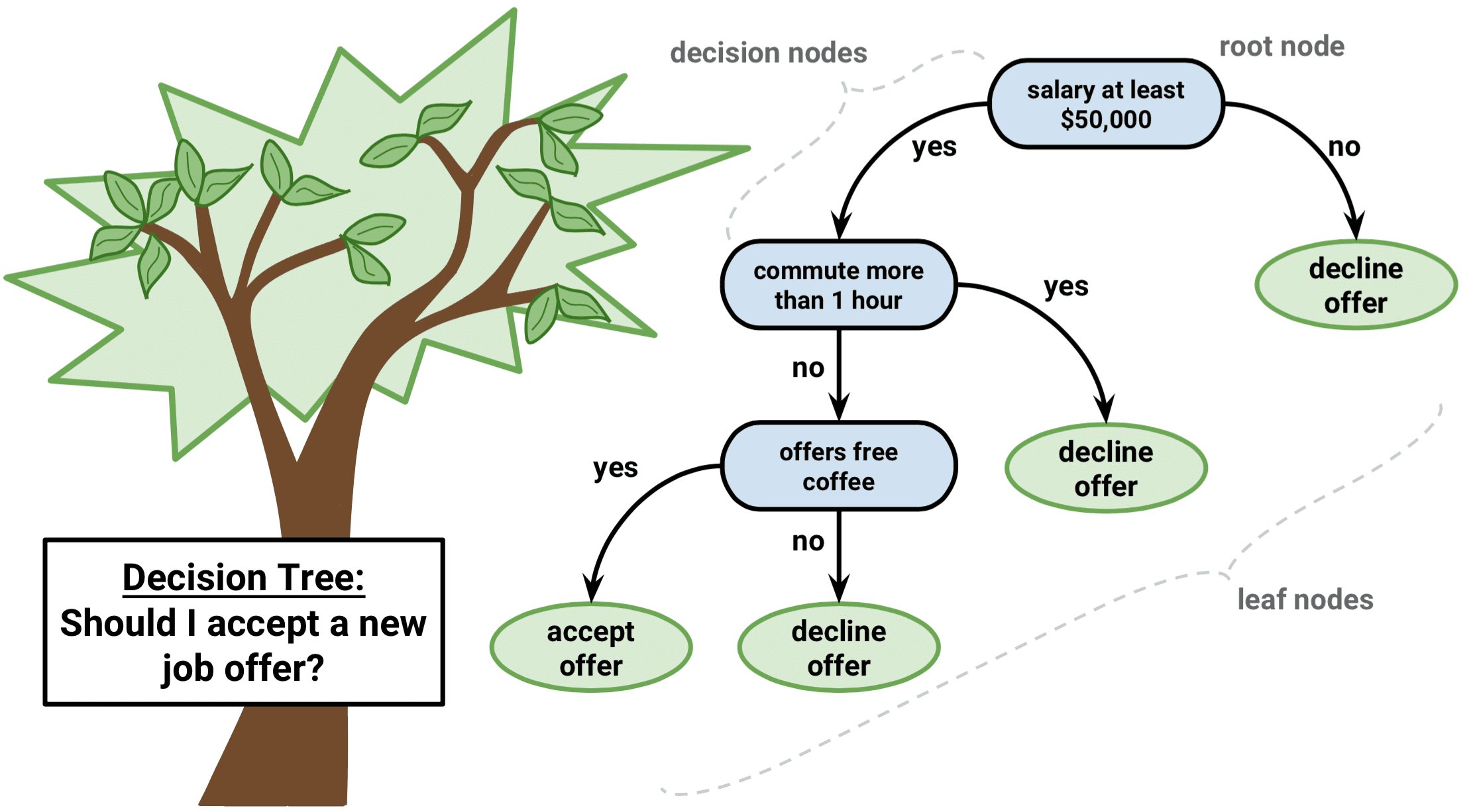

Imagine-se navegando em um labirinto. A cada passo, você enfrenta uma decisão que o leva para mais perto da saída ou para mais fundo no labirinto. Isso é semelhante a um algoritmo de árvore de decisão, um método poderoso e intuitivo de aprendizado de máquina que nos ajuda a entender dados complexos e a escolher o melhor curso de ação.

Um algoritmo de árvore de decisão divide um conjunto de dados em subconjuntos cada vez menores com base em determinadas condições. Como uma árvore de ramificação com folhas e nós, ela começa com um único nó raiz e se expande em várias ramificações, cada uma representando uma decisão com base no valor de um recurso. As folhas finais da árvore são os possíveis resultados ou previsões.

Este artigo apresentará a você o mundo das árvores de decisão usando a linguagem de programação R. Discutiremos os conceitos básicos, analisaremos os tipos populares de algoritmos de árvore de decisão, exploraremos os métodos baseados em árvore e o orientaremos em um exemplo passo a passo. Ao final, você poderá aproveitar o poder das árvores de decisão para tomar melhores decisões baseadas em dados.

As árvores de decisão são especiais no aprendizado de máquina devido à sua simplicidade, interpretabilidade e versatilidade.

É um algoritmo de aprendizado de máquina supervisionado que pode ser usado tanto para problemas de regressão (previsão de valores contínuos) quanto de classificação (previsão de valores categóricos). Além disso, elas servem como base para técnicas mais avançadas, como bagging, boosting e florestas aleatórias.

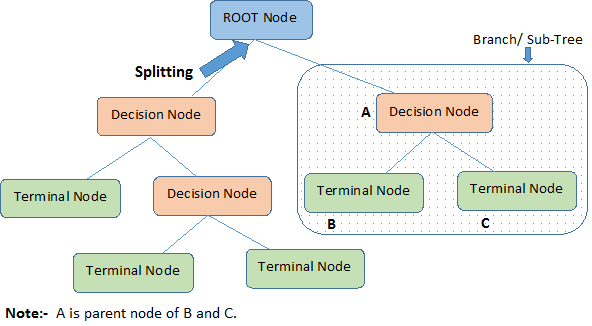

O diagrama abaixo ilustrará as terminologias por trás das árvores de decisão:

Uma árvore de decisão começa com um nó raiz que significa toda a população ou amostra, que então se separa em dois ou mais grupos uniformes por meio de um método chamado divisão. Quando os subnós passam por mais divisões, eles são identificados como nós de decisão, enquanto os que não se dividem são chamados de nós terminais ou folhas. Um segmento de uma árvore completa é chamado de ramo.

Estabelecemos que as árvores de decisão podem ser usadas tanto para tarefas de regressão quanto de classificação; portanto, vamos entender o algoritmo por trás dos tipos de árvores de decisão.

Vamos entender intuitivamente as árvores de decisão de regressão e classificação, o que é semelhante e diferente em cada uma delas e as funções de erro.

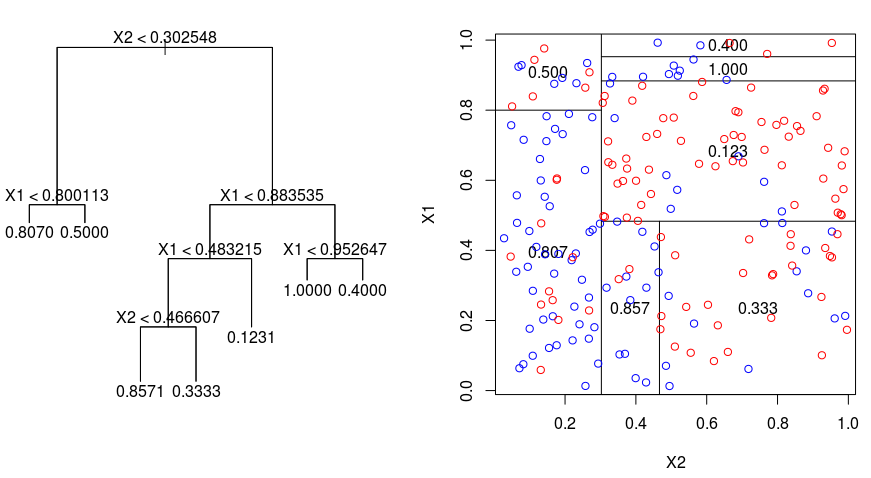

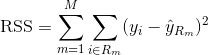

Vamos dar uma olhada na imagem abaixo, que ajuda a visualizar a natureza do particionamento realizado por uma árvore de regressão. Isso mostra uma árvore não podada e uma árvore de regressão ajustada a um conjunto de dados aleatórios. Ambas as visualizações mostram uma série de regras de divisão, começando no topo da árvore. Observe que cada divisão do domínio está alinhada com um dos eixos de recursos. O conceito de divisão paralela de eixos se generaliza diretamente para dimensões maiores que dois. Para um espaço de recursos de tamanho $p$, um subconjunto de $\mathbb{R}^p$, o espaço é dividido em $M$ regiões, $R_{m}$, cada uma das quais é um "hiperbloco" de dimensão $p$.

Para criar uma árvore de regressão, primeiro você usa a divisão binária recursiva para desenvolver uma árvore grande nos dados de treinamento, parando somente quando cada nó terminal tiver menos do que um número mínimo de observações. A divisão binária recursiva é um algoritmo guloso e de cima para baixo usado para minimizar a soma residual de quadrados (RSS), uma medida de erro também usada em configurações de regressão linear. O RSS, no caso de um espaço de recursos particionado com M partições, é dado por:

Começando no topo da árvore, você a divide em dois galhos, criando uma partição de dois espaços. Em seguida, você executa essa divisão específica no topo da árvore várias vezes e escolhe a divisão dos recursos que minimiza o RSS (atual).

Em seguida, você aplica a poda de complexidade de custo à árvore grande para obter uma sequência das melhores subárvores, como uma função de $\alpha$. A ideia básica aqui é introduzir um parâmetro de ajuste adicional, denotado por $\alpha$, que equilibra a profundidade da árvore e sua adequação aos dados de treinamento.

Você pode usar a validação cruzada K-fold para escolher $\alpha$. Essa técnica envolve simplesmente a divisão das observações de treinamento em K dobras para estimar a taxa de erro de teste das subárvores. Seu objetivo é selecionar aquele que leva à menor taxa de erro.

Uma árvore de classificação é muito semelhante a uma árvore de regressão, exceto pelo fato de ser usada para prever uma resposta qualitativa em vez de uma quantitativa.

Lembre-se de que, em uma árvore de regressão, a resposta prevista para uma observação é dada pela resposta média das observações de treinamento que pertencem ao mesmo nó terminal. Por outro lado, em uma árvore de classificação, você prevê que cada observação pertence à classe de observações de treinamento que ocorre com mais frequência na região à qual ela pertence.

Ao interpretar os resultados de uma árvore de classificação, muitas vezes você está interessado não apenas na previsão de classe correspondente a uma determinada região do nó terminal, mas também nas proporções de classe entre as observações de treinamento que se enquadram nessa região.

A tarefa de desenvolver uma árvore de classificação é bastante semelhante à tarefa de desenvolver uma árvore de regressão. Assim como na configuração de regressão, você usa a divisão binária recursiva para desenvolver uma árvore de classificação. No entanto, na configuração de classificação, a soma residual de quadrados não pode ser usada como critério para fazer as divisões binárias. Em vez disso, você pode usar um dos três métodos abaixo:

E = 1 - argmaxc($\hat{\pi}_{mc}$)

em que $\hat{\pi}_{mc}$ representa a fração dos dados de treinamento na região Rm que pertencem à classe c.

A entropia cruzada assumirá um valor próximo de zero se os $\hat{\pi}_{mc}$ estiverem todos próximos de 0 ou de 1. Portanto, assim como o índice Gini, a entropia cruzada assumirá um valor pequeno se o nó m for puro. De fato, verifica-se que o índice de Gini e a entropia cruzada são bastante semelhantes numericamente.

Ao criar uma árvore de classificação, o índice Gini ou a entropia cruzada são normalmente usados para avaliar a qualidade de uma divisão específica, pois são mais sensíveis à pureza do nó do que a taxa de erro de classificação. Qualquer uma dessas três abordagens pode ser usada ao podar a árvore, mas a taxa de erro de classificação é preferível se o objetivo for a precisão da previsão da árvore podada final.

Por mais que queiramos entender o algoritmo e seus pontos fortes, é fundamental entender suas deficiências. A verdade é que as árvores de decisão não são a melhor opção para todos os tipos de algoritmos de aprendizado de máquina, o que também é o caso de todos os algoritmos de aprendizado de máquina.

Aqui estão as vantagens e desvantagens:

Apesar dessas desvantagens, as árvores de decisão continuam sendo uma escolha popular em muitas aplicações devido à sua simplicidade, interpretabilidade e versatilidade.

Vamos explorar os métodos de conjunto baseados em árvores que aproveitam os pontos fortes das árvores de decisão e abordam algumas de suas limitações: bagging, boosting e florestas aleatórias.

As árvores de decisão discutidas acima sofrem de alta variância, o que significa que, se você dividir os dados de treinamento em duas partes aleatoriamente e ajustar uma árvore de decisão às duas metades, os resultados obtidos poderão ser bem diferentes. Por outro lado, um procedimento com baixa variação produzirá resultados semelhantes se aplicado repetidamente a conjuntos de dados distintos.

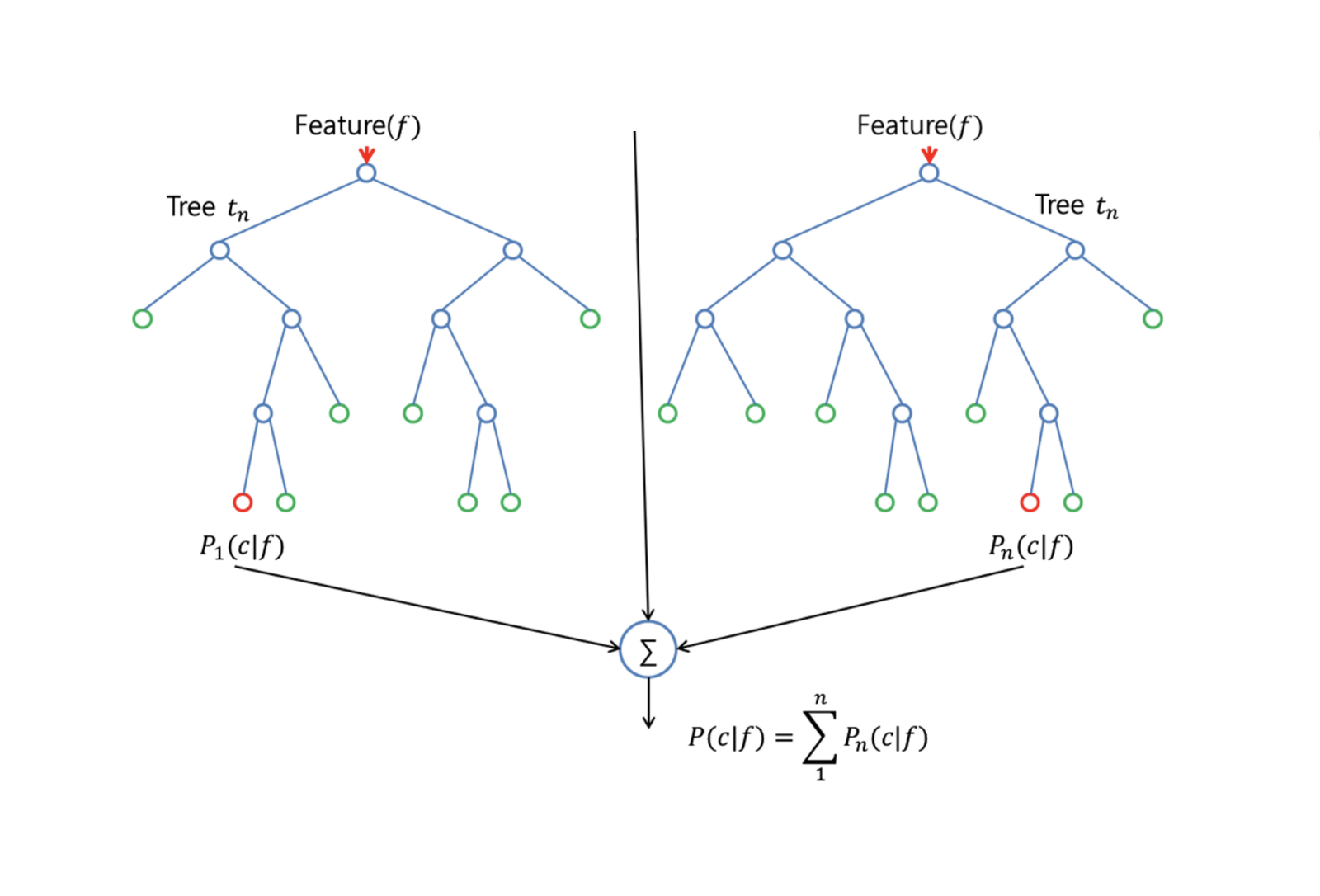

Bagging, ou agregação bootstrap, é uma técnica usada para reduzir a variação de suas previsões, combinando o resultado de vários classificadores modelados em diferentes subamostras do mesmo conjunto de dados. Aqui está a equação para ensacamento:

no qual você gera $B$ conjuntos de dados de treinamento bootstrapped diferentes. Em seguida, você treina seu método no conjunto de treinamento bootstrapped $bth$ para obter $\hat{f}_{b}(x)$ e, por fim, calcula a média das previsões.

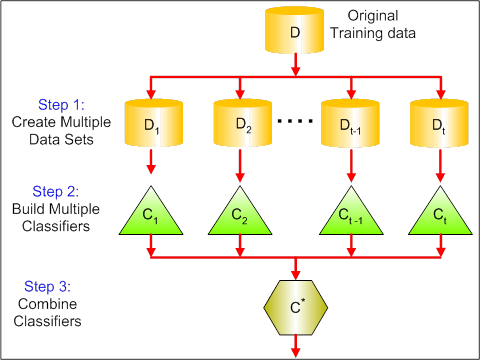

A imagem abaixo mostra as três etapas diferentes do ensacamento:

Etapa 1: Aqui você substitui os dados originais por novos dados. Os novos dados geralmente têm uma fração das colunas e linhas dos dados originais, que podem ser usados como hiperparâmetros no modelo de ensacamento.

Etapa 2: Você cria classificadores em cada conjunto de dados. Em geral, você pode usar o mesmo classificador para criar modelos e previsões.

Etapa 3: Por fim, você usa um valor médio para combinar as previsões de todos os classificadores, dependendo do problema. Em geral, esses valores combinados são mais robustos do que um único modelo.

Embora o ensacamento possa melhorar as previsões de muitos métodos de regressão e classificação, ele é particularmente útil para árvores de decisão. Para aplicar o bagging a árvores de regressão/classificação, basta construir $B$ árvores de regressão/classificação usando $B$ conjuntos de treinamento bootstrapped e calcular a média das previsões resultantes. Essas árvores crescem profundamente e não são podadas. Portanto, cada árvore individual tem alta variação, mas baixa tendência. O cálculo da média dessas árvores $B$ reduz a variação.

Em termos gerais, foi demonstrado que o bagging proporciona melhorias impressionantes na precisão ao combinar centenas ou até milhares de árvores em um único procedimento.

O Random Forests é um método versátil de aprendizado de máquina capaz de realizar tarefas de regressão e classificação. Ele também utiliza métodos de redução dimensional, trata valores ausentes, valores discrepantes e outras etapas essenciais da exploração de dados, e faz um trabalho bastante bom.

O Random Forests melhora as árvores ensacadas por meio de um pequeno ajuste que descorrelaciona as árvores. Como no bagging, você cria várias árvores de decisão em amostras de treinamento com bootstrapping. Porém, ao criar essas árvores de decisão, cada vez que uma divisão em uma árvore é considerada, uma amostra aleatória de m preditores é escolhida como candidata à divisão do conjunto completo de $p$ preditores. A divisão pode usar apenas um desses $m$ preditores. Essa é a principal diferença entre as florestas aleatórias e o ensacamento, pois, como no ensacamento, a escolha do preditor $m = p$.

Para desenvolver uma floresta aleatória, você deve:

Primeiro, suponha que o número de casos no conjunto de treinamento seja K. Em seguida, pegue uma amostra aleatória desses K casos e use essa amostra como o conjunto de treinamento para o crescimento da árvore.

Se houver $p$ variáveis de entrada, especifique um número $m < p$ de modo que, em cada nó, você possa selecionar $m$ variáveis aleatórias dentre as $p$. A melhor divisão desses $m$ é usada para dividir o nó.

Posteriormente, cada árvore é cultivada na maior extensão possível e não é necessária nenhuma poda.

Por fim, agregue as previsões das árvores de destino para prever novos dados.

O Random Forests é muito eficaz na estimativa de dados ausentes e na manutenção da precisão quando uma grande proporção dos dados está ausente. Ele também pode equilibrar erros em conjuntos de dados em que as classes são desequilibradas. Mais importante ainda, ele pode lidar com conjuntos de dados maciços com grande dimensionalidade. No entanto, uma desvantagem do uso de Random Forests é que você pode facilmente ajustar em excesso conjuntos de dados ruidosos, especialmente no caso de regressão.

O reforço é outra abordagem para melhorar as previsões resultantes de uma árvore de decisão. Assim como o bagging e as florestas aleatórias, é uma abordagem geral que pode ser aplicada a muitos métodos de aprendizado estatístico para regressão ou classificação. Lembre-se de que o bagging envolve a criação de várias cópias do conjunto de dados de treinamento original usando o bootstrap, ajustando uma árvore de decisão separada a cada cópia e, em seguida, combinando todas as árvores para criar um único modelo preditivo. Notavelmente, cada árvore é construída em um conjunto de dados bootstrapped, independente das outras árvores.

O Boosting funciona de forma semelhante, exceto pelo fato de que as árvores são cultivadas sequencialmente: cada árvore é cultivada usando informações de árvores cultivadas anteriormente. O Boosting não envolve amostragem bootstrap; em vez disso, cada árvore é ajustada em uma versão modificada do conjunto de dados original.

Para árvores de regressão e classificação, o boosting funciona da seguinte forma:

Ao contrário do ajuste de uma única árvore de decisão grande aos dados, o que equivale a um ajuste rígido dos dados e, possivelmente, a um ajuste excessivo, a abordagem de reforço aprende lentamente.

Dado o modelo atual, você ajusta uma árvore de decisão aos resíduos do modelo. Ou seja, você ajusta uma árvore usando os resíduos atuais, e não o resultado $Y$, como resposta.

Em seguida, você adiciona essa nova árvore de decisão à função ajustada para atualizar os resíduos. Cada uma dessas árvores pode ser bem pequena, com apenas alguns nós terminais, determinados pelo parâmetro $d$ no algoritmo. Ao ajustar pequenas árvores aos resíduos, você melhora lentamente o $\hat{f}$ nas áreas em que ele não tem um bom desempenho.

O parâmetro de encolhimento $\nu$ torna o processo ainda mais lento, permitindo que mais árvores de formatos diferentes ataquem os resíduos.

O Boosting é muito útil quando você tem muitos dados e espera que as árvores de decisão sejam muito complexas. O Boosting tem sido usado para resolver muitos problemas desafiadores de classificação e regressão, incluindo análise de risco, análise de sentimentos, publicidade preditiva, modelagem de preços, estimativa de vendas e diagnóstico de pacientes, entre outros.

Essencialmente, esses algoritmos combinam as previsões de várias árvores de decisão para melhorar o desempenho geral e a estabilidade. Depois de entender os algoritmos avançados, para o escopo deste tutorial, continuaremos com os modelos simples de árvore de decisão.

Aprendemos muita teoria e a intuição por trás dos modelos de árvore de decisão e suas variações, mas nada melhor do que colocar a mão na massa e construir esses modelos, avaliando seu desempenho passo a passo.

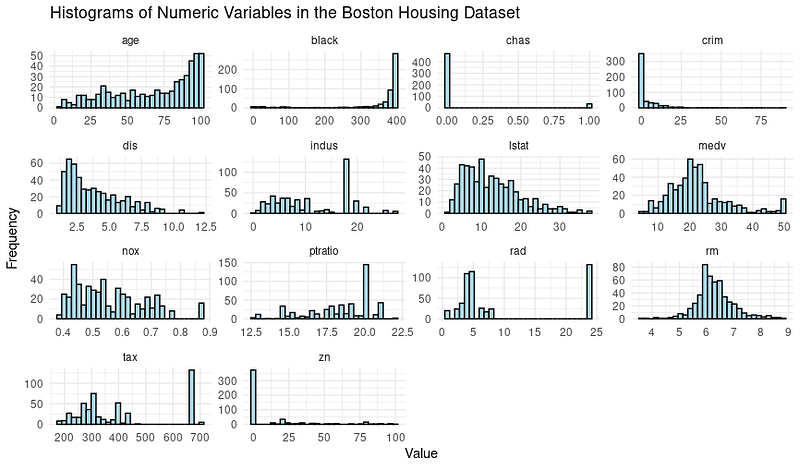

Para os exemplos a seguir, usaremos o popular Boston Housing Dataset.

O conjunto de dados do Boston Housing contém informações sobre o mercado imobiliário em Boston, Massachusetts, na década de 1970. Ele tem 506 observações e 14 variáveis, incluindo 13 recursos e uma variável-alvo.

Os recursos do conjunto de dados do Boston Housing são:

A variável-alvo é MEDV, que representa o valor médio de residências ocupadas por proprietários em US$ 1.000.

O objetivo é prever o valor médio de casas ocupadas por proprietários (em milhares de dólares) com base nos recursos fornecidos.

No R, os dados são fornecidos em um pacote chamado "MASS". Você terá que instalar vários pacotes para este tutorial e carregá-los. Como isso seria uma repetição, vamos demonstrar esse processo com o pacote MASS uma vez, e você o repetirá sempre que vir um novo pacote usado neste guia.

# install the package

install.packages("MASS")

# Load the MASS package

library(MASS)

# Load the Boston Housing dataset

data(Boston)Muitas vezes, é necessário explorar os dados por meio de visualizações e executar etapas de pré-processamento de dados antes de passar para a modelagem. Vamos dar uma olhada na distribuição das variáveis por meio de histogramas.

Aqui está o código para criá-los:

# Load the library

library(tidymodels)

library(tidyr)

# Prepare the dataset for ggplot2

boston_data_long <- Boston %>%

pivot_longer(cols = everything(),

names_to = "variable",

values_to = "value")

# Create a histogram for all numeric variables in one plot

boston_histograms <- ggplot(boston_data_long, aes(x = value)) +

geom_histogram(bins = 30, color = "black", fill = "lightblue") +

facet_wrap(~variable, scales = "free", ncol = 4) +

labs(title = "Histograms of Numeric Variables in the Boston Housing Dataset",

x = "Value",

y = "Frequency") +

theme_minimal()

# Plot the histograms

print(boston_histograms)E o resultado tem a seguinte aparência:

Notamos alguns valores discrepantes, especialmente nas colunas como RAD, TAX e NOX. Nosso objetivo neste tutorial é nos concentrarmos na fase de modelagem da árvore de decisão; portanto, vamos dividir o conjunto de dados em conjuntos de treinamento e de teste.

# Split the data into training and testing sets

set.seed(123)

data_split <- initial_split(Boston, prop = 0.75)

train_data <- training(data_split)

test_data <- testing(data_split)Vamos agora nos aprofundar na modelagem e na avaliação do desempenho do modelo.

Usando a função decision_tree() do pacote Tidymodels no R, é fácil criar primeiro uma especificação de modelo de árvore de decisão e, em seguida, ajustar o modelo aos dados de treinamento.

# Create a decision tree model specification

tree_spec <- decision_tree() %>%

set_engine("rpart") %>%

set_mode("regression")

# Fit the model to the training data

tree_fit <- tree_spec %>%

fit(medv ~ ., data = train_data)Usamos o modelo de "regressão" aqui e, para uma árvore de decisão de classificação, teríamos que usar o modo de "classificação".

Para avaliar o desempenho do modelo, usaremos o pacote Tidymodels para calcular a raiz do erro quadrático médio (RMSE) e o valor R-quadrado do nosso modelo de árvore de decisão nos dados de teste.

# Make predictions on the testing data

predictions <- tree_fit %>%

predict(test_data) %>%

pull(.pred)

# Calculate RMSE and R-squared

metrics <- metric_set(rmse, rsq)

model_performance <- test_data %>%

mutate(predictions = predictions) %>%

metrics(truth = medv, estimate = predictions)

print(model_performance)Você obterá um resultado que apresenta duas métricas de desempenho: Root Mean Squared Error (RMSE) e R-quadrado (R²).

.metric .estimator .estimate

<chr> <chr> <dbl>

1 rmse standard 5.22

2 rsq standard 0.689Então, os resultados de nosso modelo são bons o suficiente?

Também podemos otimizar os hiperparâmetros para obter desempenho ou optar por modelos mais complexos, como Random Forests e XGBoost, ao custo da interpretabilidade do modelo.

Quando você estiver satisfeito com o modelo, é hora de permitir que ele faça previsões.

Isso é o mesmo que fizemos com os dados de teste usando a função predict(), mas teremos que fornecer um novo conjunto de dados que imite as informações sobre uma nova casa em Boston. Esse é um cenário possível quando o modelo entra em operação em um ambiente de produção.

# Make predictions on new data

new_data <- tribble(

~crim, ~zn, ~indus, ~chas, ~nox, ~rm, ~age, ~dis, ~rad, ~tax, ~ptratio, ~black, ~lstat,

0.03237, 0, 2.18, 0, 0.458, 6.998, 45.8, 6.0622, 3, 222, 18.7, 394.63, 2.94

)

predictions <- predict(tree_fit, new_data)

print(predictions)E você obterá o valor médio previsto (em US$ 1.000) dessa casa específica:

# A tibble: 1 × 1

.pred

<dbl>

1 37.8Com isso, você está equipado com as etapas de construção de um modelo de árvore de decisão - vamos agora nos concentrar em como podemos interpretar o que está acontecendo dentro do modelo para nós mesmos e para o stakeholder que usa a solução que acabamos de construir.

A vantagem mais significativa, como dissemos anteriormente, é a interpretabilidade dos modelos de árvore de decisão. Vamos visualizar a árvore de decisão para entender melhor o modelo:

# Load the library

library(rpart.plot)

# Plot the decision tree

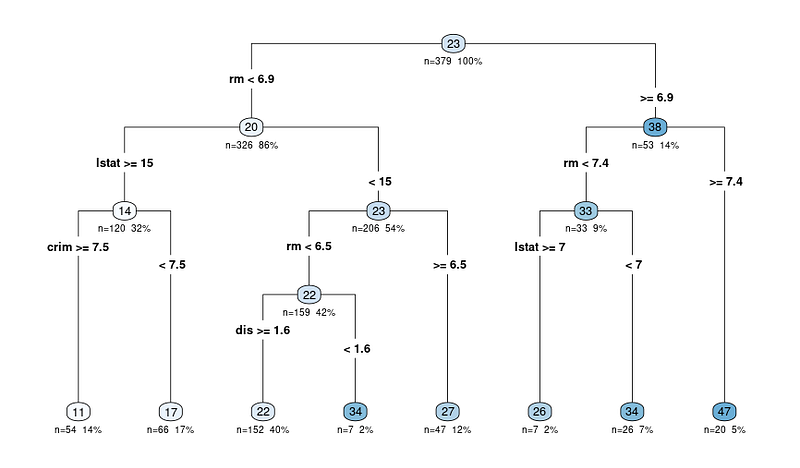

rpart.plot(tree_fit$fit, type = 4, extra = 101, under = TRUE, cex = 0.8, box.palette = "auto")Você verá um gráfico como este:

O diagrama de saída da função rpart.plot mostra uma representação de árvore de decisão do modelo. Nesse diagrama, cada nó representa uma divisão na árvore de decisão com base nas variáveis preditoras. O diagrama de saída inclui várias informações que podem nos ajudar a interpretar a árvore de decisão:

Os nós são representados por círculos e estão conectados por linhas, mostrando a estrutura hierárquica da árvore de decisão. A árvore começa com um nó raiz no topo e se ramifica em nós internos, levando finalmente aos nós terminais ou folhas na parte inferior.

Cada nó interno exibe o critério de divisão, que é a variável preditora e o valor usado para dividir os dados em dois subconjuntos.

Por exemplo, um nó pode mostrar "RM < 6,8", indicando que as observações com um número médio de cômodos por residência (RM) menor que 6,8 seguirão o ramo esquerdo, enquanto as observações com RM maior ou igual a 6,8 seguirão o ramo direito.

O valor n em cada nó representa o número de observações no conjunto de dados que se enquadram nesse nó específico. Por exemplo, se um nó mostrar "n = 100", isso significa que 100 observações no conjunto de dados atendem aos critérios dos nós pai desse nó.

O valor percentual ajuda a entender o tamanho relativo de cada nó em comparação com todo o conjunto de dados, mostrando como os dados estão sendo divididos e distribuídos na árvore. Uma porcentagem mais alta significa que uma proporção maior dos dados seguiu o caminho de decisão que leva ao nó específico, enquanto uma porcentagem mais baixa indica uma proporção menor dos dados que chegam a esse nó.

O valor previsto em cada nó é exibido como um número em um círculo colorido (nó). Em uma árvore de regressão, esse é o valor médio da variável-alvo para todas as observações que se enquadram nesse nó.

Por exemplo, o último nó principal que mostra 47 significa que o valor médio da variável de destino (no nosso caso, o valor médio de residências ocupadas por proprietários) para todas as observações nesse nó é 47.

Portanto, ao interpretar qualquer resultado, você começa no nó raiz e segue as ramificações com base nos critérios de divisão até chegar a um nó terminal. O valor previsto no nó terminal fornece a previsão do modelo para uma determinada observação e a lógica por trás da decisão.

Se ainda preferir extrair as regras em forma de texto (em vez de percorrer o diagrama), você também pode fazer isso usando a mesma biblioteca que usamos para desenhar o diagrama.

Aqui está o código para fazer isso:

rules <- rpart.rules(tree_fit$fit)

print(rules)E você verá um resultado com os valores previstos e as regras que ele segue para chegar a esse valor, conforme abaixo:

medv

11 when rm < 6.9 & lstat >= 15 & crim >= 7.5

17 when rm < 6.9 & lstat >= 15 & crim < 7.5

22 when rm < 6.5 & lstat < 15 & dis >= 1.6

26 when rm is 6.9 to 7.4 & lstat >= 7

27 when rm is 6.5 to 6.9 & lstat < 15

34 when rm < 6.5 & lstat < 15 & dis < 1.6

34 when rm is 6.9 to 7.4 & lstat < 7

47 when rm >= 7.4Agora que você vê as regras, talvez se pergunte como a decisão pode ser tomada com 3-4 variáveis quando alimentamos a árvore de decisão com muito mais variáveis.

Bem, parece que algumas variáveis são mais importantes do que as outras. Vamos entender melhor esse conceito.

Já descobrimos o diagrama de árvore e como o modelo funciona. Um último aspecto da interpretação é entender as variáveis importantes do conjunto de dados.

Veja por que isso é fundamental:

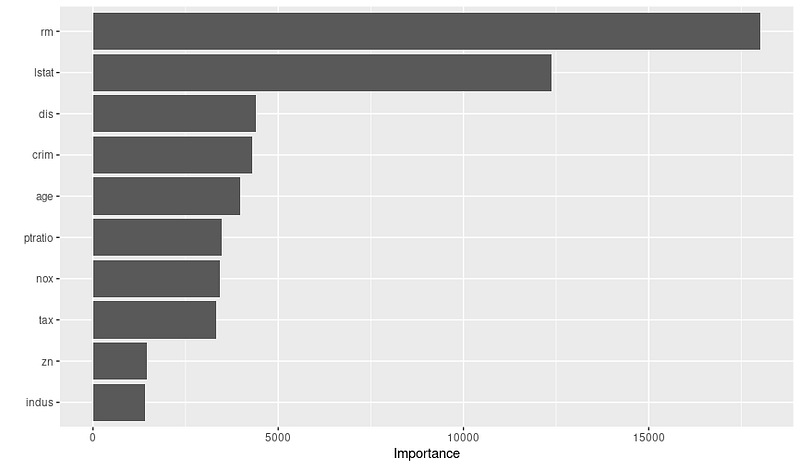

Nas árvores de decisão, a importância da variável é geralmente determinada pelos recursos usados para a divisão nos nós. Os recursos usados para a divisão em uma posição mais alta na árvore ou usados com mais frequência podem ser considerados mais importantes.

A importância de uma variável pode ser quantificada pela redução na medida de impureza (por exemplo, índice de Gini ou erro quadrático médio) que ela traz quando usada para divisão. O pacote "VIP" do R eliminou todas as complexidades, e o gráfico pode ser obtido por meio do código abaixo:

# Load the necessary library

library(vip)

# Create a variable importance plot

var_importance <- vip::vip(tree_fit, num_features = 10)

print(var_importance)E você obterá o gráfico de importância variável abaixo:

Depois de ver o gráfico, você pode fazer mais pesquisas sobre a importância dessas variáveis, colaborando com especialistas no domínio. Por exemplo, com base no gráfico acima, podemos inferir as três principais variáveis importantes e a justificativa:

Portanto, lembre-se de verificar o gráfico de importância das variáveis antes de finalizar o modelo; isso pode ajudá-lo a criar e selecionar recursos melhores para otimizar o desempenho.

Neste tutorial, exploramos os conceitos fundamentais das árvores de decisão e abordamos não apenas a criação de modelos, mas também a interpretação deles. As árvores de decisão são modelos poderosos e interpretáveis para tarefas de classificação e regressão, o que as torna uma ferramenta essencial no arsenal de um cientista de dados.

À medida que você continua a desenvolver suas habilidades, nós o incentivamos a se aprofundar no mundo das árvores de decisão, explorar algoritmos alternativos e aprimorar suas habilidades de programação em R. Aqui estão alguns recursos para sua próxima etapa:

Sem dúvida, a expansão do seu conhecimento e a experimentação de novas ferramentas e técnicas permitirão que você enfrente diversos desafios e forneça insights valiosos para seus projetos.

Cursos R

Curso

Curso

Curso

Tutorial

Abid Ali Awan

Tutorial

DataCamp Team

Tutorial

Somil Asthana

Tutorial

Zoumana Keita

Tutorial

Eugenia Anello

Tutorial

Vidhi Chugh