Lernpfad

Grundlagen der KI

10 Std.

Haftungsausschluss: Die folgende Analyse ist nur für Bildungszwecke gedacht und sollte nicht als Finanzberatung angesehen werden.

Mit dem Anstieg des Bitcoin-Preises auf ein Allzeithoch und dem Überschreiten der magischen 100.000-Dollar-Grenze im aktuellen Bullenmarkt ist der Bitcoin wieder zu einem heißen Diskussionsthema geworden.

In diesem Blog werde ich Python verwenden, um wichtige Erkenntnisse aus den historischen Bitcoin-Kursdaten zu gewinnen. Von der Identifizierung saisonaler Muster im Zusammenhang mit Halbierungsereignissen bis hin zur Erforschung von Mikromustern bei Intraday- und Kalendereffekten werde ich Trends aufdecken, die den Kontext für die Kursbewegungen von Bitcoin liefern.

Ich erkläre dir meine Methode Schritt für Schritt, und gemeinsam werden wir sie anwenden:

Um diesen Blog leichter lesbar zu machen, habe ich den gesamten Code in dieses DataLab-Notizbuch. Ich möchte dich ermutigen, den Code zu erforschen, aber der Artikel ist so konzipiert, dass er für sich alleine steht, sodass du ihm mit oder ohne den Code folgen kannst.

Historische Bitcoin-Preisdaten können auf verschiedene Weise gesammelt werden. Eine einfache Möglichkeit, die wir für die täglichen Kursdaten verwenden, ist das Herunterladen einer CSV-Datei von einer zuverlässigen Website, wie CoinCodexdie tägliche Bitcoin-Kursdaten bereitstellt, ohne dass ein Konto erforderlich ist. Die CSV-Datei kann dann mit pandas.read_csv() in Python importiert werden.

Alternativ bieten die APIs von Plattformen wie CoinGecko oder Binance Zugang zu historischen Daten, allerdings ist der kostenlose Abruf oft mit Einschränkungen verbunden. Eine technische Lösung für diese Einschränkungen ist die Verwendung von gestapelten Anfragen, um große Datensätze schrittweise zu sammeln. Für die stündlichen Daten in diesem Artikel verwenden wir den Bitcoin Historischer Datensatz von Mark Zielinski, das sogar minutengenaue Preise enthält.

Um die Rohdaten für die Analyse vorzubereiten, müssen sie grundlegend aufbereitet werden. Dazu gehört das Setzen eines Datumsindexes, das Konvertieren numerischer Spalten in das Float-Format und das Ermitteln fehlender Werte.

Ein wichtiger Aspekt ist, dass das Handelsvolumen bei stündlichen Daten in BTC und bei täglichen Daten in USD angegeben wird, was wir bei unserer späteren Analyse berücksichtigen müssen.

Bei der ersten Erkundung wird der Preis zusammen mit dem gleitenden 7-Tage-Durchschnitt der täglichen Volatilität angezeigt.

Der Preis von Bitcoin weist einen massiven Aufwärtstrend auf, der die Daten vor 2017 im Vergleich dazu vernachlässigbar erscheinen lässt. Vor allem Ende 2020 gab es einen extrem starken Preisanstieg, gefolgt von hoher Volatilität und einem starken Abwärtstrend bis Ende 2022.

Die Volatilität ist nach wie vor ein bestimmendes Merkmal, mit täglichen Schwankungen von oft rund 10 % des Preises und Spitzenwerten von bis zu 30 % bei Ereignissen wie im Januar 2018 und Mai 2021.

In letzter Zeit hat sich Bitcoin dramatisch erholt und ist innerhalb von zwei Jahren von 16.000 $ auf 100.000 $ gestiegen. Um die Preisentwicklung von Bitcoin besser zu verstehen, ist es sinnvoll, die eingebauten Merkmale zu untersuchen, die sein Angebot beeinflussen. Neben der Begrenzung auf maximal 21 Millionen Bitcoins ist eines der wichtigsten Merkmale das Konzept der Halbierung.

Die Halbierung ist ein programmierter Vorgang im Bitcoin-Code, der die Belohnung, die Miner für das Hinzufügen eines neuen Blocks zur Blockchain erhalten, um 50% reduziert. Sie findet etwa alle vier Jahre statt und verlangsamt effektiv die Geschwindigkeit, mit der neue Bitcoins in Umlauf kommen, so dass ihre Knappheit über die Zeit erhalten bleibt. Dieser Mechanismus ist für das deflationäre Modell von Bitcoin von zentraler Bedeutung und beeinflusst oft die Marktdynamik, indem er Angebotsschocks auslöst, die in den Monaten nach einem Halbierungsereignis zu Preissteigerungen führen können.

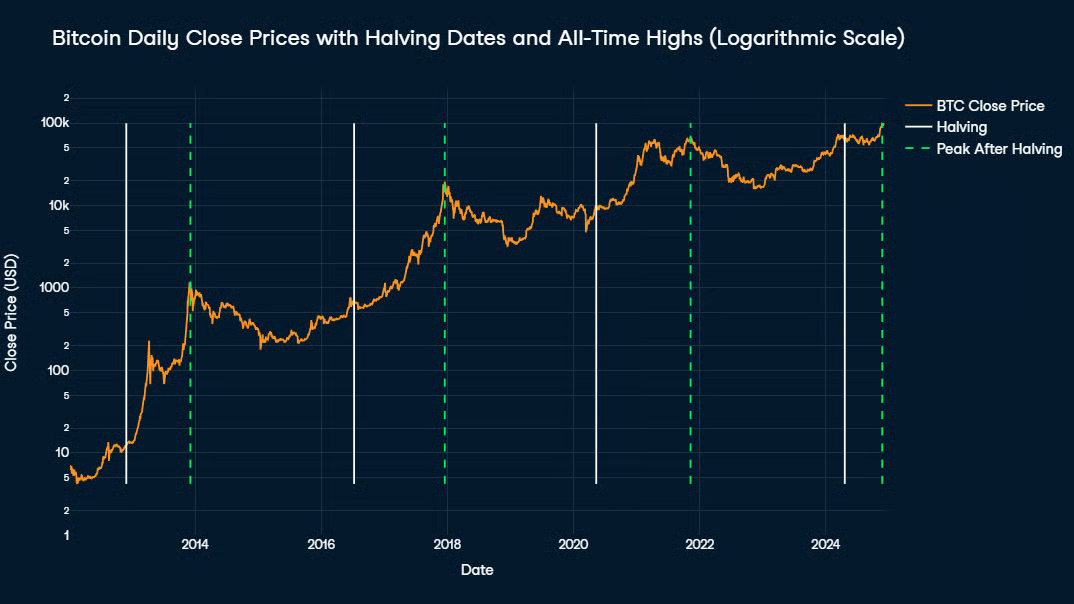

Um die langfristigen Trends von Bitcoin besser zu visualisieren, ist ein logarithmisches Preisdiagramm nützlich. Dieser Ansatz komprimiert das exponentielle Wachstum und macht es einfacher, Muster im Laufe der Zeit zu beobachten.

Wichtige Ereignisse, wie z.B. das Datum der Bitcoin-Halbierung, sind durch weiße vertikale Linien hervorgehoben. Historische Daten zeigen, dass Allzeithochs in der Regel zwischen Halbierungen auftreten, oft 1 bis 1,5 Jahre nach einem Halbierungsereignis, wobei die Spitzenwerte durch grüne vertikale Linien im Diagramm markiert sind. Dieses Muster deutet auf eine zyklische Natur der Bitcoin-Preisbewegungen hin, die durch die Angebotsmechanismen bestimmt werden.

Die Zerlegung von Zeitreihen ist eine Methode, mit der eine Zeitreihe in drei Hauptkomponenten zerlegt wird:

Wir werden zwei Arten der Zerlegung behandeln - additiv und multiplikativ:

Ein wichtiges Konzept in der Zeitreihenanalyse ist die Stationarität. Eine stationäre Reihe hat konstante statistische Eigenschaften (Mittelwert, Varianz und Autokorrelation) über die Zeit, was ihre Modellierung und Vorhersage erleichtert. Viele Prognosemethoden und die additive Zerlegung gehen davon aus, dass die Reihe stationär ist. Bei nicht-stationären Daten sind oft Transformationen notwendig, um die Varianz zu stabilisieren und Trends zu entfernen, damit die Zerlegungsergebnisse genau und interpretierbar sind.

Da die Preise von Finanzanlagen in der Regel das Ergebnis vieler verschiedener, sich überschneidender Muster sind, sind sie fast nie stationär. Das gilt vor allem für Bitcoin, dessen Preisgeschichte von hoher Volatilität, einem starken Aufwärtstrend und unregelmäßigen saisonalen Mustern geprägt ist. Die Ergebnisse eines augmentierten Dickey-Fuller-Tests auf die ursprüngliche Zeitreihe bestätigen unsere ursprüngliche Annahme und zeigen, dass der Bitcoin-Preis alles andere als stationär ist.

Wenn es sich um eine nicht-stationäre Zeitreihe handelt, ist eine Zerlegung immer noch möglich. Wir können entweder eine multiplikative Zerlegung der ursprünglichen Zeitreihe durchführen oder sie für eine additive Zerlegung geeignet machen, indem wir entweder jeden Wert von seinem Vorgänger subtrahieren (Differenzieren), die Werte in ihren Logarithmus umwandeln (Loggen) oder eine Kombination aus beidem.

Dementsprechend erstellen wir drei neue Spalten, die auf dem Tagespreis von Close basieren, und nennen sie Close_Diff, Close_Log und Close_Log_Diff. Es ist wichtig zu beachten, dass die Reihenfolge der Transformationen im letzteren Fall eine Rolle spielt: Wenn die Differenzbildung zuerst durchgeführt würde, gäbe es viele negative Werte, für die der Logarithmus nicht definiert ist. Deshalb muss die Protokollierung immer vor der Differenzierung erfolgen.

Die Ergebnisse weiterer erweiterter Dickey-Fuller-Tests, die auf diese neuen Spalten angewandt werden, zeigen, dass Close_Diff und Close_Log_Diff stationär sind, während Close_Log es nicht ist. Dies ist an sich nicht unbedingt ein Problem, erhöht aber die Wahrscheinlichkeit einer unvollständigen Trennung der Komponenten, was sich darin zeigt, dass die Restwerte autokorreliert sind und keine Normalverteilung darstellen.

Zusammenfassend werden wir die folgenden Zerlegungen durchführen:

Wir können die Zerlegung mit dem Paket statsmodels durchführen. Wir müssen die Zeitreihe, den Modus der Zerlegung im Parameter model und die period der Saisonalität übergeben.

Die einzige Art von Saisonalität, die bei Bitcoin-Preisen zu erwarten ist, hängt mit Halbierungsereignissen zusammen. Da die Zeitspanne zwischen den einzelnen Halbierungen ungefähr gleich groß ist, können wir den Mittelwert der Tage zwischen den bisherigen Halbierungsdaten wählen, was zu einer Saisonperiode von 1.379 Tagen führt.

Die Trend- und Saisonkomponenten müssen aussagekräftige Erkenntnisse liefern, daher ist es sinnvoll, zunächst die Interpretierbarkeit der einzelnen Ansätze zu prüfen. Die multiplikative Zerlegung der ursprünglichen Zeitreihe und die additive Zerlegung der protokollierten Zeitreihe ergeben sowohl eine glatte Trendlinie mit einer klaren Richtung als auch eine konsistente saisonale Komponente über alle Zyklen hinweg. Beide differenzierten Zeitreihen liefern jedoch keine leicht zu interpretierende Trendlinie und verfehlen daher ihren eigentlichen Zweck.

Eine weitere statistische Auswertung der Residuen zeigt deutliche Stärken und Schwächen der beiden verbleibenden Zerlegungsansätze. Eine Schwäche, die beide Zerlegungen gemeinsam haben, ist eine hohe Autokorrelation der Residuen, die sich in den sehr hohen Werten des Ljung-Box-Test Statistik (30618,1 bzw. 29331,3, jeweils p = 0). Dies deutet auf eine unvollständige Trennung der Komponenten hin, da in den Residuen noch einige Muster vorhanden zu sein scheinen.

Die Stärke der multiplikativen Zerlegung der ursprünglichen Zeitreihe liegt darin, dass die Residuen nahezu normal sind, was durch eine Shapiro-Wilk-Statistik von 0,992, d. h. eine Verteilung, die zu 99,2 % normal ist. Dies deutet darauf hin, dass die Residuen in ihrer Verteilung weißem Rauschen ähneln, da normal verteilte Residuen oft ein Zeichen dafür sind, dass eine unerklärte Abweichung rein zufällig und unverzerrt ist. Die Residuen der additiven Zerlegung der protokollierten Zeitreihen nähern sich ebenfalls der Normalität an, allerdings in einem etwas geringeren Maße (SW = 0,971).

Bei der additiven Zerlegung der protokollierten Zeitreihen ist die Korrelation (-0,059) zwischen den Residuen und den protokollierten Zeitreihen nahezu Null. Dies deutet darauf hin, dass nur eine sehr geringe Menge an Daten durch die Zerlegung unerklärt bleibt und deutlich kleiner ist als bei der multiplikativen Zerlegung der ursprünglichen Zeitreihe (0,249).

Insgesamt bietet die protokollierte additive Zerlegung statistisch robustere Residuen, obwohl der leichte Kompromiss bei der Normalität gegen die verbesserte Zufälligkeit und geringere Korrelation abgewogen werden sollte.

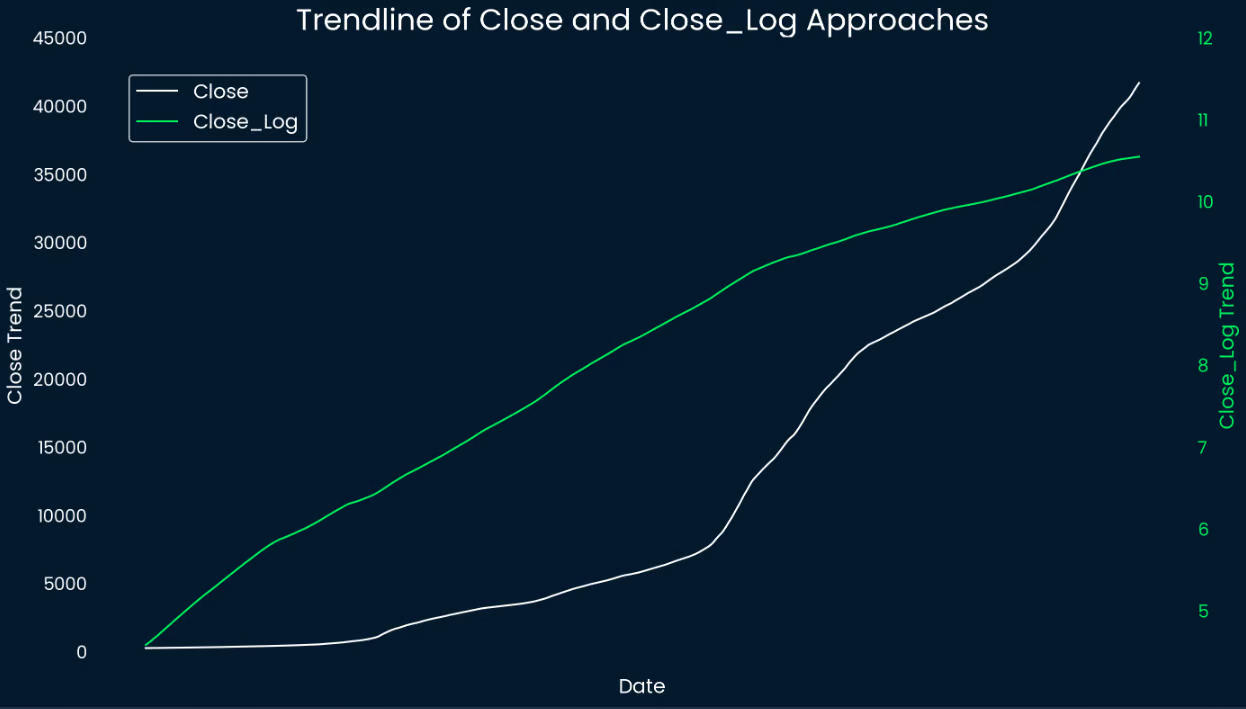

Es überrascht nicht, dass beide Aufschlüsselungen einen starken Aufwärtstrend erkennen lassen. Die Trendlinie der rohen Schlusskurse (weiß) zeigt ein exponentielles Wachstum, das im Laufe der Zeit immer steiler wird, je höher der Bitcoin-Preis steigt. Dieser Trend erfasst zwar die allgemeine Aufwärtsbewegung der Preise, hebt aber aufgrund des exponentiellen Wachstums die größeren Veränderungen in späteren Zeiträumen unverhältnismäßig stark hervor.

Im Gegensatz dazu glättet die logarithmierte Trendlinie (grün) das Wachstum und ergibt ein lineareres Muster, das leichter zu interpretieren ist. Nur im letzten Drittel der gesamten Zeitachse nimmt die Steilheit leicht ab, was auf eine Verlangsamung des exponentiellen Wachstums von Bitcoin hindeutet. Durch die Stabilisierung der Varianz stellt die Log-Transformation sicher, dass größere Veränderungen in späteren Zeiträumen kleinere Preisbewegungen in früheren Zeiträumen nicht überschatten.

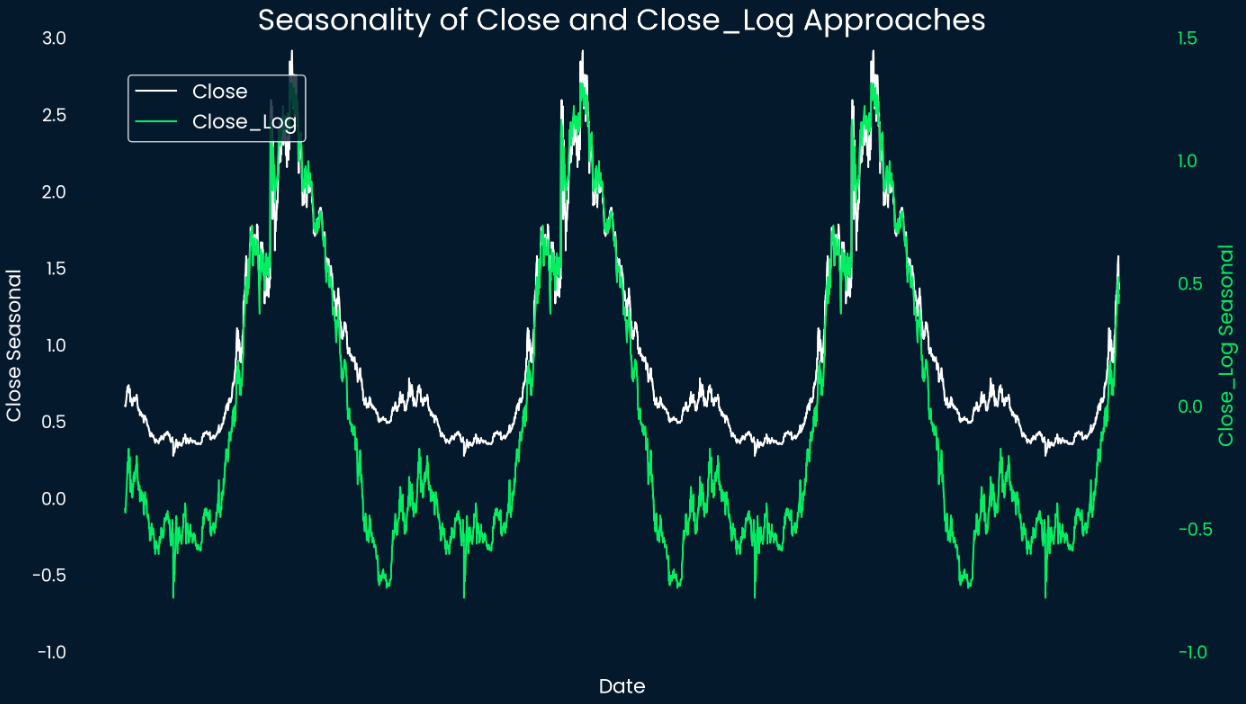

Bei der Analyse der Saisonalität müssen wir die statistischen Einschränkungen beachten, auf die wir bereits hingewiesen haben. Dennoch zeigen beide Liniendiagramme saisonale Komponenten mit einem konstanten und sich wiederholenden Zyklus, was darauf hindeutet, dass die Bitcoin-Preise im Laufe der Zeit ein periodisches Verhalten zeigen. Höhen und Tiefen gleichen sich an, was auf regelmäßige Phasen erhöhter und verringerter Aktivität oder Marktinteresse hindeutet.

Die Symmetrie der Höchst- und Tiefststände deutet auf einen relativ stabilen Rhythmus hin, trotz der dem Bitcoin innewohnenden Volatilität. Dies könnte bedeuten, dass beständige Markttrends oder das Verhalten der Teilnehmer das periodische Verhalten von Bitcoin beeinflussen. Da eine Periode in der angezeigten Saisonalität der Zeitspanne zwischen zwei Halbierungsereignissen entspricht, können wir überprüfen, wann der Preis in jedem Zyklus seinen Höchst- oder Tiefststand erreicht.

Laut der extrahierten Saisonalitätskomponente erreicht der Bitcoin-Preis den Höhepunkt seiner saisonalen Komponenten etwa 466 Tage nach einer Halbierung und den entsprechenden Tiefpunkt etwa 97 Tage vor der nächsten Halbierung. Wenn wir sie als grüne und rote vertikale Linien auf dem logarithmischen Bitcoin-Preisdiagramm von vorhin markieren, sieht es so aus:

Die saisonalen Spitzenwerte stimmen durchweg mit den Spitzenwerten nach dem Abkalben überein und liegen immer innerhalb eines dreimonatigen Zeitfensters um den eigentlichen Spitzenwert. Im Gegensatz dazu erscheinen die saisonalen Tiefpunkte viel später als die tatsächlichen zyklischen Tiefpunkte, was eine scheinbare Diskrepanz erzeugt.

Diese Diskrepanz ergibt sich aus zwei Faktoren. Erstens gibt es nach jedem zyklischen Höchststand einen längeren Zeitraum, in dem die zyklische Komponente in der Nähe ihres Minimums bleibt, und das eigentliche Tief tritt in dieser Phase auf.

Zweitens muss der starke Aufwärtstrend des Bitcoin-Preises berücksichtigt werden. Da die saisonale Komponente bis kurz vor dem nächsten Halbierungsereignis unverändert bleibt, führt der Aufwärtstrend dazu, dass der Preis kurz vor einer Halbierung das tatsächliche zyklische Tief übersteigt, was zu einer größeren Diskrepanz zum erwarteten saisonalen Wert führt.

Die Vorhersage von Marktbewegungen ist von Natur aus schwierig, besonders bei sehr volatilen Vermögenswerten wie Bitcoin. Die Preise können durch ein komplexes Zusammenspiel von Faktoren beeinflusst werden, darunter makroökonomische Trends, Marktstimmung und unvorhergesehene Ereignisse. Trotzdem werden wir versuchen, Muster in dem Chaos zu finden.

Dazu gehören Intraday-Muster und Kalendereffekte in den Bitcoin-Preisbewegungen, wobei sich letztere von der "Saisonalität" unterscheiden, die in zerlegten Zeitreihen zu beobachten ist. Während die zerlegten saisonalen Komponenten etwa vier Jahre umfassen, sind die Kalendereffekte an kürzere, wiederkehrende Muster innerhalb bestimmter Zeiträume gebunden. Dazu gehören Variationen für den Wochentag, den Tag des Monats und den Monat des Jahres.

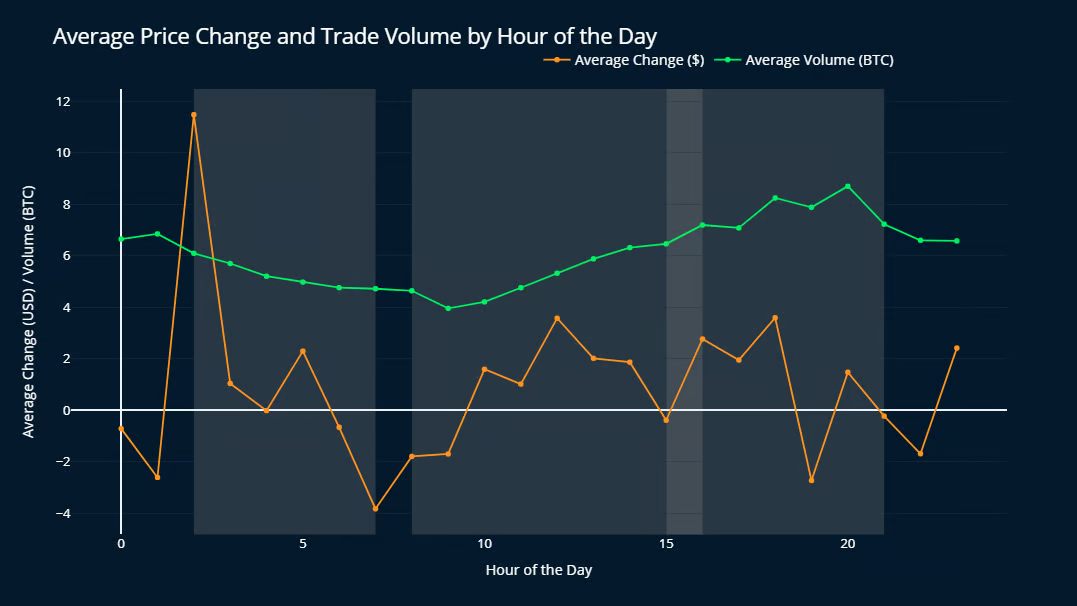

Eine interessante Eigenschaft von Kryptowährungen im Vergleich zu traditionellen Finanzanlagen ist ihre 24/7-Handelbarkeit. Mal sehen, ob wir ein Muster finden können, wie sich die Preise und das Volumen im Laufe eines durchschnittlichen Tages verändern. Alle Zeiten sind in GMT angegeben.

Um die durchschnittliche Preisänderung und Volatilität für jede Stunde zu berechnen, extrahieren wir zunächst die Stundenkomponente mithilfe des Attributs .dt.hour der Spalte Timestamp. Die Preisänderung wird dann mit der Funktion .diff() berechnet, die die Differenz des Close Preises im Vergleich zur vorherigen Stunde berechnet. Schließlich werden die Daten mithilfe von .agg() nach Stunden gruppiert, um die durchschnittliche Preisänderung und das Volumen jeder Stunde zu berechnen.

Die Ergebnisse werden in einem Plotly Liniendiagramm visualisiert. Die orangefarbene Linie stellt die durchschnittliche Preisänderung während jeder Stunde dar, während die grüne Linie das durchschnittliche Handelsvolumen anzeigt. Die grau schattierten Bereiche zeigen die Öffnungszeiten der wichtigsten globalen Börsen - Shanghai, London und New York (NYSE und NASDAQ) - in chronologischer Reihenfolge an.

Der Bitcoin-Preis verzeichnete um 2 Uhr morgens GMT den größten durchschnittlichen Anstieg von 11,48 $, während er um 18 Uhr GMT mit 3,59 $ an zweiter Stelle liegt. Dieser Höhepunkt fällt mit der Eröffnung der Shanghaier Börse zusammen und folgt auf den einzigen Zeitraum des Tages, in dem keine der drei großen globalen Börsen aktiv ist (21:00 bis 2:00 Uhr GMT).

Es ist wichtig zu beachten, dass die Standardabweichungen der Preisänderungen für alle Stunden des Tages etwa zwischen 150 und 250 US-Dollar liegen, also um mehrere Größenordnungen größer als die jeweiligen Mittelwerte. Das zeigt, dass die täglichen Muster im Vergleich zu größeren Trends ziemlich klein und irrelevant sind. Dennoch ist der Unterschied zwischen der Preisänderung um 2 Uhr morgens und der zweitplatzierten um 18 Uhr auf einem Signifikanzniveau von 99 % statistisch signifikant.

Das Handelsvolumen scheint von der Eröffnung der Londoner Börse an zu steigen, bis es kurz vor Börsenschluss der NYSE und der NASDAQ seinen Höchststand von 8,70 BTC pro Stunde erreicht. Danach sinkt das Volumen kontinuierlich auf seinen niedrigsten Durchschnittswert um 9 Uhr morgens. (3,96 BTC pro Stunde). Diese Beobachtungen zeigen, dass der Bitcoin-Preis und das Bitcoin-Volumen von der Aktivität der großen Börsen und den Wachzeiten in verschiedenen Regionen der Welt beeinflusst werden.

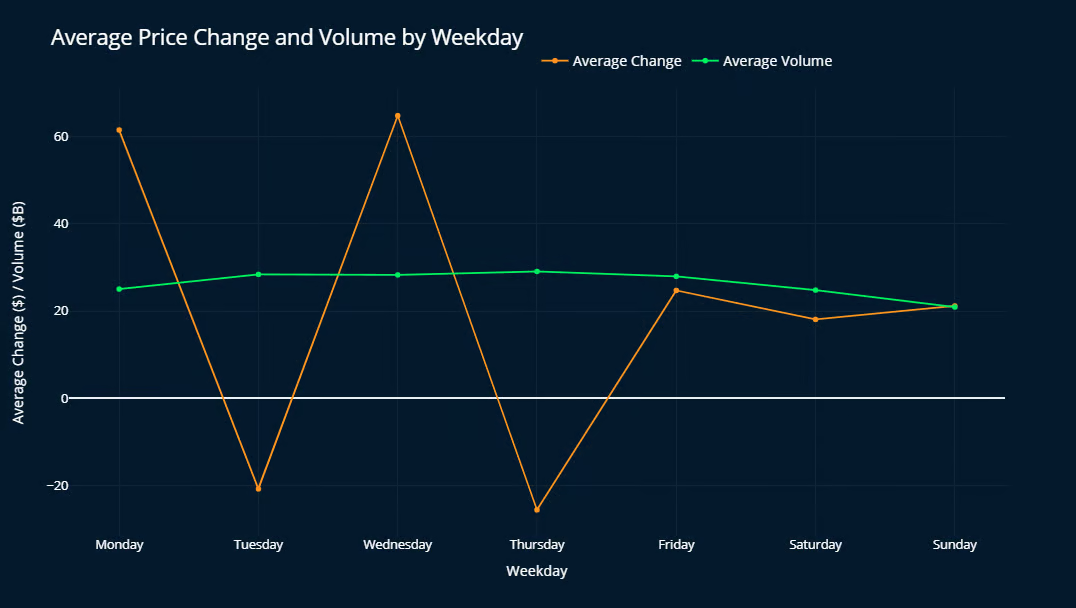

Um die Bitcoin-Preisbewegungen nach Wochentagen zu analysieren, extrahieren wir zunächst die Komponente .dt.weekday aus der Spalte Date und berechnen die tägliche Preisveränderung mit .diff(), ähnlich wie bei der stündlichen Analyse. Diese Methode bietet Einblicke in wiederkehrende Muster, die an bestimmte Wochentage gebunden sind.

Was die Preisveränderungen angeht, so verzeichnen Montag und Mittwoch die stärksten Zuwächse, während Dienstag und Donnerstag eher leichte Rückgänge zu verzeichnen sind. Freitage und Wochenendtage sind neutraler und weisen in der Regel ein leichtes Wachstum auf. Obwohl die Standardabweichungen wieder deutlich größer sind als die Durchschnittswerte, gilt dieses Muster mit nur geringen Abweichungen für alle Marktzyklen.

Das durchschnittliche Handelsvolumen bleibt relativ konstant bei etwa 28 Mrd. USD, abgesehen von einem Einbruch am Wochenende, der seinen Tiefpunkt sonntags erreicht (etwa 20 Mrd. USD), wobei auch samstags und montags etwas niedrigere Werte zu beobachten sind. Dies unterstreicht den Einfluss der globalen Börsenzeiten auf den Bitcoin-Handel.

Bei der Analyse der Bitcoin-Preisveränderungen nach dem Tag des Monats ergibt sich kein einheitliches Muster über alle Zyklen hinweg. Jeder Zyklus zeigt ein einzigartiges Verhalten, so dass es schwierig ist, einen allgemeinen Trend oder einen wiederkehrenden Effekt in Verbindung mit bestimmten Tagen zu erkennen.

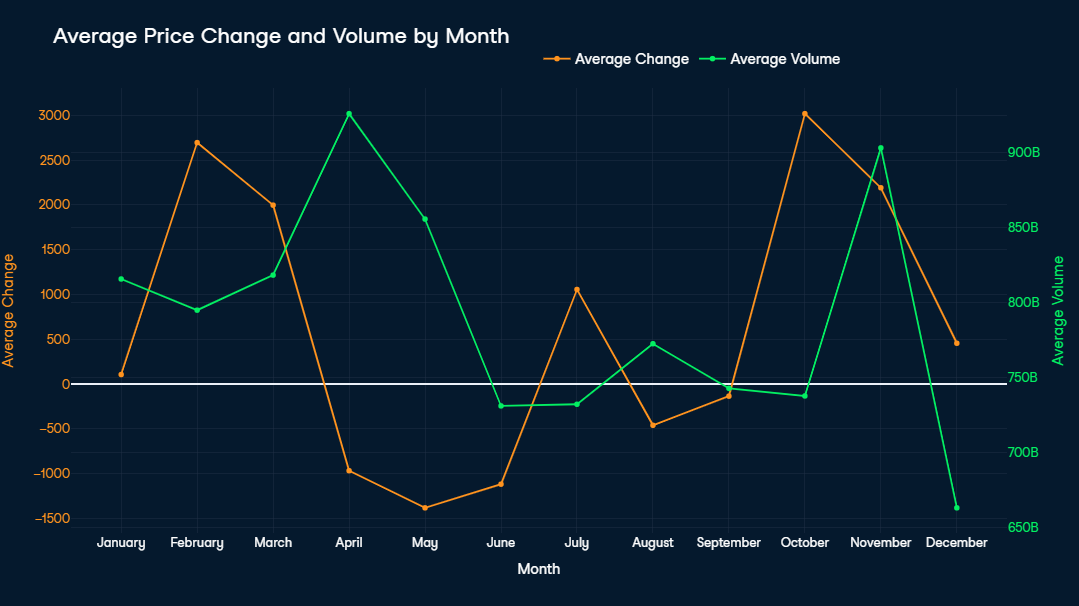

Um genaue monatliche Preisänderungen zu gewährleisten, isolieren wir zunächst die Schlusskurse des letzten Tages eines jeden Monats. Diese Teilmenge wird dann verwendet, um die Preisveränderung im Vergleich zum Schlusskurs des Vormonats zu berechnen. Anschließend werden die berechneten Preisänderungen zur Analyse mit den aggregierten monatlichen Handelsvolumendaten kombiniert.

Oktober und Februar sind im Durchschnitt die besten Monate mit einem Preisanstieg von rund 3.000 $. Dies ist besonders bemerkenswert, da fast die Hälfte des Datensatzes die Anfangsjahre von Bitcoin abdeckt, als der Wert des Vermögenswerts noch nicht 3.000 US-Dollar erreicht hatte (erstmals im Oktober 2017). Die einzigen signifikanten durchschnittlichen Preisrückgänge finden von April bis Juni statt, wobei der Mai den stärksten Rückgang verzeichnet (-$1.380).

Die höchsten durchschnittlichen Handelsvolumina verzeichneten April und November mit jeweils über 900 Mrd. USD. Interessanterweise fällt das hohe Volumen im April mit einem Preisrückgang zusammen, während die hohe Handelsaktivität im November mit einem deutlichen Preisanstieg von 2.500 USD einhergeht. Geringere Handelsvolumina, wie z. B. im August, September und Dezember, gehen in der Regel mit stabileren Preisbewegungen einher und spiegeln eine geringere Marktaktivität und Volatilität wider.

Zum Schluss werden wir einen Blick darauf werfen, wie gleitende Durchschnitte zur Anwendung einer datengesteuerten Kauf- und Verkaufsstrategie verwendet werden können.

Hinweis: Dieses Kapitel dient nur zu Bildungszwecken und sollte nicht als Finanzberatung verstanden werden.

Einfache gleitende Durchschnitte (SMAs) und exponentielle gleitende Durchschnitte (EMAs) sind Instrumente, mit denen Kursschwankungen über einen bestimmten Zeitraum geglättet werden und die Händlern helfen, stabilere Trends in volatilen Märkten zu erkennen. SMAs berechnen den Durchschnittspreis über eine festgelegte Anzahl von Zeiträumen, wobei jeder Zeitraum gleich gewichtet wird, während EMAs den jüngeren Kursen ein größeres Gewicht beimessen und somit besser auf aktuelle Marktveränderungen reagieren.

Bei Crossover-Strategien wird die Interaktion zwischen zwei gleitenden Durchschnitten beobachtet - typischerweise einer mit einer kürzeren und einer mit einer längeren Zeitspanne. Das goldene Kreuz tritt auf, wenn ein kurzfristiger MA über einem langfristigen MA kreuzt und signalisiert einen potenziellen Aufwärtstrend. Umgekehrt kommt es zum Todeskreuz, wenn ein kurzfristiger MA einen langfristigen MA unterschreitet, was auf einen möglichen Abwärtstrend hindeutet und als Verkaufssignal angesehen wird.

Diese Überkreuzungen werden weithin als verlässliche Indikatoren für den Handel angesehen, da sie Verschiebungen in der Marktdynamik widerspiegeln können. Bei einem so volatilen Vermögenswert wie Bitcoin muss bei der Auswahl geeigneter gleitender Durchschnitte für Cross-Strategien ein Gleichgewicht zwischen Sensitivität (um Trends frühzeitig zu erfassen) und Stabilität (um Rauschen herauszufiltern) gefunden werden. Deshalb kann ein hybrider Ansatz mit unterschiedlich definierten Kauf- und Verkaufssignalen sinnvoll sein.

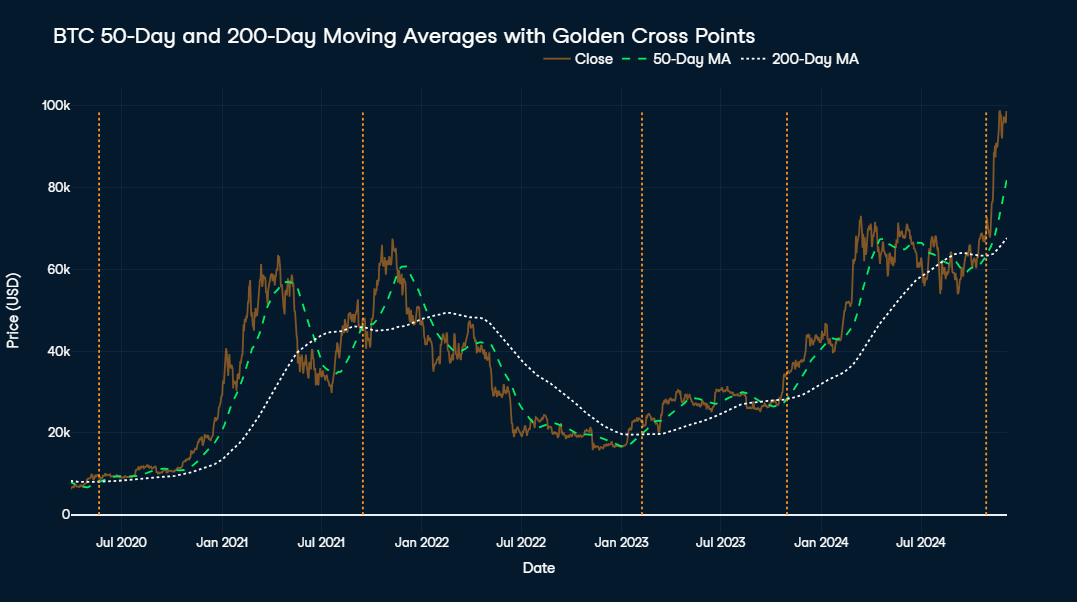

Bitcoin hat in der Vergangenheit ein langfristiges positives Wachstum gezeigt, weshalb es sinnvoll ist, sich auf längere Zeiträume als Kaufsignale zu konzentrieren. Folglich sind mittel- bis langfristige gleitende Durchschnitte wie die 50- und 200-Tage-SMAs ein guter Indikator für das goldene Kreuz. Sie helfen dabei, nachhaltige Aufwärtstrends zu erfassen und gleichzeitig kurzfristige Störungen herauszufiltern, um sicherzustellen, dass Händler in zuverlässigeren Aufwärtsphasen Positionen eingehen.

Die Visualisierung zeigt die 50- und 200-tägigen gleitenden Durchschnitte von Bitcoin neben dem aktuellen Kurs von Mitte 2020 bis heute. Die weiß gepunktete Linie stellt den 200-Tage-MA dar, die grün gestrichelte Linie den 50-Tage-MA und die orangefarbene Linie den aktuellen Bitcoin-Kurs. Goldene Kreuze, bei denen der 50-Tage-MA den 200-Tage-MA überholt, sind durch orangefarbene vertikale Linien im Diagramm gekennzeichnet.

Auf den ersten Blick scheint die Strategie des goldenen Kreuzes effektiv zu sein, denn auf alle fünf Vorkommnisse folgten deutliche Preissteigerungen. Das letzte goldene Kreuz am 28. Oktober 2024 zu einem Preis von 69.892 $ bedeutete zum Beispiel einen Anstieg von 40 % innerhalb von nur eineinhalb Monaten.

Der Zeitpunkt des darauffolgenden Höchststandes, der ein optimaler Zeitpunkt für den Verkauf gewesen wäre, variiert jedoch stark und reicht von 1,5 Monaten bis zu 1,5 Jahren. Auf das Kaufsignal im September 2021 folgte zum Beispiel nach nur 1,5 Monaten ein Wertzuwachs von ebenfalls 40%, aber nach der anschließenden Baissephase dauerte es über zwei Jahre, bis der Kurs wieder auf den Kaufkurs vom September 2021 zurückkam.

Dieser Ansatz könnte zwar noch weiter verfeinert werden, aber für den Moment scheint er gut genug zu sein. Im Folgenden werden wir einen Blick auf die andere Seite der Medaille werfen, nämlich auf die Verkaufssignale, auf die du achten solltest.

Während es recht einfach zu sein scheint, einen guten Zeitpunkt für den Kauf zu finden, scheint es eine große Herausforderung zu sein, herauszufinden, wann man verkaufen sollte, bevor der Preis fällt. In Baisse-Phasen kann die Volatilität von Bitcoin zu schnellen und hohen Verlusten führen, wenn Signale verzögert werden. Dementsprechend würde man annehmen, dass es entscheidend ist, potenzielle Abwärtstrends frühzeitig zu erkennen, um Verluste in Zeiten hoher Volatilität zu begrenzen.

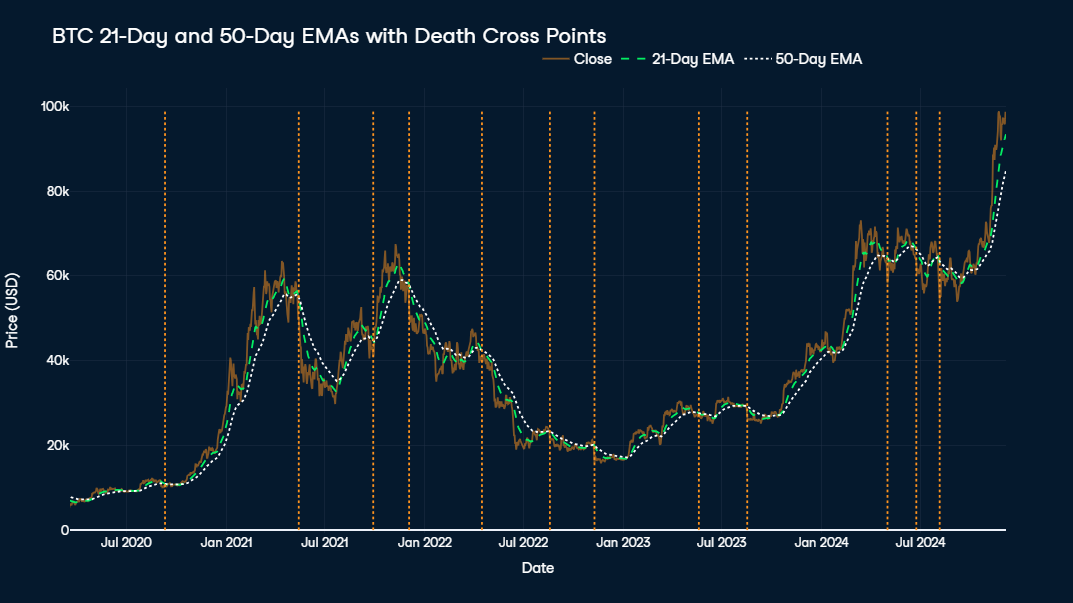

Theoretisch sollte das Todeskreuz daher idealerweise kurz- bis mittelfristige gleitende Durchschnitte wie die 21-Tage- und 50-Tage-EMAs verwenden. Wenn wir jedoch einen Blick auf die Visualisierung zwischen Mitte 2020 und jetzt werfen, sehen wir zu viele Verkaufssignale, einige davon zu sehr ungünstigen Zeitpunkten, zum Beispiel im September 2020 oder August 2023, gerade zu Beginn größerer Kurserholungen.

Das traditionelle Konzept des Todeskreuzes, das darauf abzielt, kurzfristige Verluste zu vermeiden, liefert möglicherweise keine optimalen Ergebnisse für einen hochvolatilen Vermögenswert wie Bitcoin, der einen starken langfristigen Aufwärtstrend gezeigt hat. Wenn sich dieser Trend fortsetzt, könnte die Strategie durch die Einführung zusätzlicher Bedingungen verfeinert werden, z. B. dass nur dann verkauft wird, wenn der Preis x-mal über den durchschnittlichen Kaufkurs gestiegen ist. Alternativ könnten andere Messgrößen, wie angebotsbasierte Indikatoren oder Momentum-Analysen, genauere Verkaufssignale liefern, die auf das einzigartige Marktverhalten von Bitcoin zugeschnitten sind.

Einer dieser momentumorientierten Messwerte ist der Relative Strength Index (RSI), der die Geschwindigkeit und das Ausmaß von Kursänderungen misst, um überkaufte oder überverkaufte Zustände zu erkennen. Ein hoher RSI, der in der Regel über 70 liegt, deutet darauf hin, dass der Vermögenswert überkauft ist und eine Korrektur bevorstehen könnte, was ihn zu einem wertvollen Instrument zur Erkennung potenzieller Verkaufssignale während eines Kursanstiegs macht.

Um den Bitcoin-Versorgungsmechanismus zu berücksichtigen, kann ein Blick auf das ThermoCap Multiple nützlich sein. Diese Kennzahl bewertet das Verhältnis zwischen der Marktkapitalisierung von Bitcoin und der ThermoCap, die die Einnahmen der Miner im Laufe der Zeit verfolgt. Hohe ThermoCap-Multiplikatoren signalisieren oft Spekulationsblasen und deuten darauf hin, dass der Markt überhitzt sein könnte und eine Preiskorrektur wahrscheinlich ist, was ihn zu einem starken Indikator für langfristige Verkaufssignale macht.

Schließlich quantifiziert das Reserverisiko das Vertrauen der langfristigen Inhaber im Verhältnis zum aktuellen Preis. Ein hohes Reserverisiko deutet auf einen übermäßigen Marktoptimismus und eine potenzielle Überbewertung hin und signalisiert, dass es ein günstiger Zeitpunkt sein könnte, zu verkaufen, bevor es zu einer deutlichen Korrektur kommt.

Diese Analyse zeigt die wichtigsten Erkenntnisse aus den historischen Preisdaten von Bitcoin. Von der Identifizierung saisonaler Muster im Zusammenhang mit Halbierungsereignissen bis hin zur Erforschung von Mikromustern bei Intraday- und Kalendereffekten haben wir Trends aufgedeckt, die den Kontext für die Bitcoin-Kursbewegungen liefern. Wer tiefer eintauchen oder die Analyse erweitern möchte, findet den vollständigen Code im zugehörigen DataLab-Notizbuch.

Wenn du mehr über die Zeitreihenanalyse erfahren möchtest, empfehle ich dir, die folgenden Ressourcen zu lesen:

Lerne Data Science mit diesen Kursen!

Lernpfad

Kurs

Kurs

Blog

Nathaniel Taylor-Leach

8 Min.

Blog

Nathaniel Taylor-Leach

Blog

Nisha Arya Ahmed

15 Min.