programa

Fundamentos de la IA

10 h

Descargo de responsabilidad: El siguiente análisis sólo tiene fines educativos y no debe considerarse asesoramiento financiero.

Con su precio en máximos históricos, superando incluso la mágica barrera de los 100.000 dólares en el actual mercado alcista, Bitcoin se ha convertido de nuevo en un tema candente de debate.

En este blog, utilizaré Python para destacar las ideas clave derivadas de los datos históricos del precio de Bitcoin. Desde la identificación de patrones estacionales relacionados con eventos de reducción a la mitad hasta la exploración de micropatrones en efectos intradiarios y de calendario, descubriré tendencias que proporcionan un contexto para los movimientos del precio del Bitcoin.

Te explicaré mi metodología paso a paso, y juntos lo haremos:

Para facilitar la lectura de este blog, he trasladado todo el código a este cuaderno DataLab. Aunque te animo a que explores el código, el artículo está diseñado para que se sostenga por sí mismo, de modo que puedes seguirlo con o sin el código.

Los datos históricos del precio del Bitcoin pueden recopilarse de varias formas. Una opción sencilla que utilizamos para los datos de precios diarios es descargar un archivo CSV de un sitio web fiable, como por ejemplo CoinCodexque proporciona datos diarios sobre el precio del Bitcoin sin necesidad de tener una cuenta. A continuación, el CSV puede importarse a Python utilizando pandas.read_csv().

Como alternativa, las API de plataformas como CoinGecko o Binance ofrecen acceso a datos históricos, aunque la recuperación gratuita suele estar sujeta a limitaciones. Una solución técnica a estas restricciones es utilizar peticiones apiladas para recopilar grandes conjuntos de datos de forma incremental. Para los datos horarios de este artículo, utilizamos el Conjunto de datos históricos de Bitcoin de Mark Zielinski, que incluye incluso precios minuto a minuto.

Los datos brutos requieren un preprocesamiento básico para prepararlos para el análisis. Esto incluye establecer un índice de fecha y hora, convertir las columnas numéricas a formato flotante y tratar los valores que falten.

Un aspecto crítico a tener en cuenta es que el volumen de negociación se representa en BTC para los datos horarios y en USD para los datos diarios, lo que tenemos que tener en cuenta para nuestro análisis posterior.

La exploración inicial consiste en visualizar el precio junto a la media móvil de 7 días de la volatilidad diaria.

El precio de Bitcoin muestra una enorme tendencia al alza, haciendo que los datos anteriores a 2017 parezcan insignificantes en comparación. En particular, a finales de 2020 se produjo una subida de precios extremadamente pronunciada, seguida de una gran volatilidad y una fuerte tendencia a la baja que duró hasta finales de 2022.

La volatilidad sigue siendo una característica definitoria, con cambios diarios que a menudo rondan el 10% del precio y picos de hasta el 30% durante acontecimientos como los de enero de 2018 y mayo de 2021.

Recientemente, Bitcoin ha repuntado espectacularmente, pasando de 16.000 a 100.000 dólares en dos años. Para comprender mejor la evolución del precio de Bitcoin, tiene sentido examinar las características incorporadas que influyen en su oferta. Además de su limitación a un máximo de 21 millones de Bitcoins, una de las características más importantes es el concepto dereducción a la mitad de .

La reducción a la mitad es un evento programado en el código de Bitcoin que reduce en un 50% la recompensa que reciben los mineros por añadir un nuevo bloque a la cadena de bloques. Al producirse aproximadamente cada cuatro años, ralentiza el ritmo al que los nuevos Bitcoin entran en circulación, manteniendo su escasez a lo largo del tiempo. Este mecanismo es fundamental para el modelo deflacionista de Bitcoin, ya que a menudo influye en la dinámica del mercado creando perturbaciones en la oferta que pueden provocar subidas de precios en los meses siguientes a un acontecimiento de reducción a la mitad.

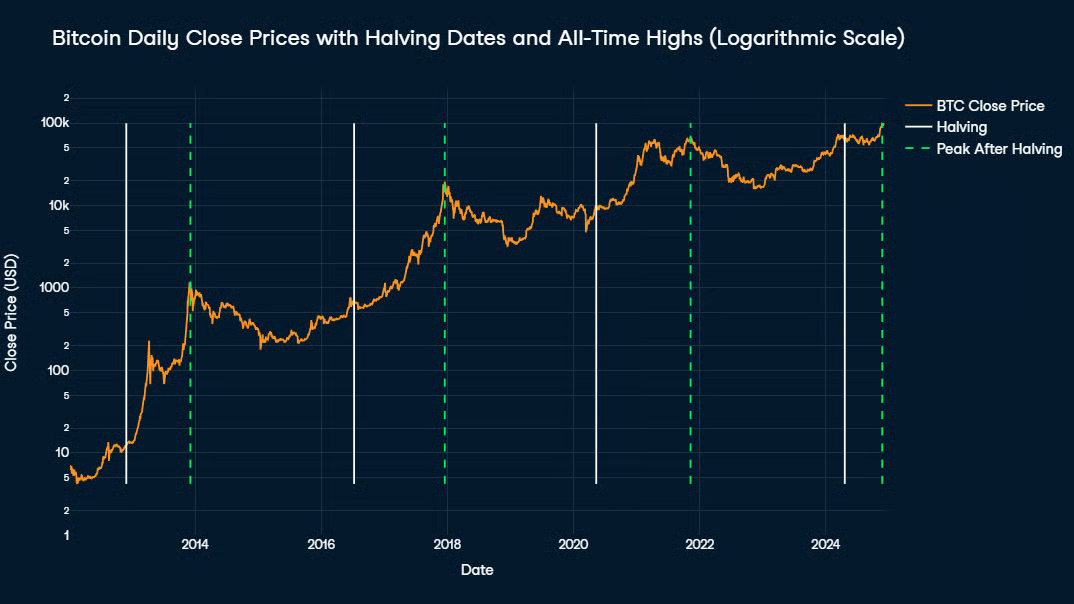

Para visualizar mejor las tendencias a largo plazo de Bitcoin, es útil un gráfico de precios logarítmico. Este enfoque comprime el crecimiento exponencial, facilitando la observación de patrones a lo largo del tiempo.

Los acontecimientos clave, como las fechas de reducción a la mitad del Bitcoin, se resaltan con líneas verticales blancas. Los datos históricos revelan que los máximos históricos suelen producirse entre mitades, a menudo entre 1 y 1,5 años después de un acontecimiento de reducción a la mitad, con picos marcados por líneas verticales verdes en el gráfico. Este patrón sugiere una naturaleza cíclica de los movimientos del precio del Bitcoin, impulsados por su mecánica de oferta.

La descomposición de series temporales es un método utilizado para descomponer una serie temporal en tres componentes principales:

Trataremos dos tipos de descomposición: aditiva y multiplicativa:

Un concepto crítico en el análisis de series temporales es la estacionariedad. Una serie estacionaria tiene propiedades estadísticas constantes (media, varianza y autocorrelación) a lo largo del tiempo, lo que facilita su modelización y predicción. Muchos métodos de previsión y descomposición aditiva suponen que la serie es estacionaria. Para los datos no estacionarios, a menudo son necesarias transformaciones para estabilizar la varianza y eliminar las tendencias, garantizando que los resultados de la descomposición sean precisos e interpretables.

Dado que los precios de los activos financieros suelen ser el resultado de muchas pautas diferentes superpuestas, casi nunca son estacionarios. Esto es especialmente cierto en el caso del Bitcoin, cuyo historial de precios está marcado por una gran volatilidad, una fuerte tendencia alcista y patrones estacionales irregulares. Los resultados de una prueba Dickey-Fuller aumentada sobre la serie temporal original confirman nuestra hipótesis inicial y muestran que el precio del Bitcoin está lejos de ser estacionario.

Cuando se trata de una serie temporal no estacionaria, la descomposición sigue siendo posible. Podemos realizar una descomposición multiplicativa en la serie temporal original o hacerla apta para una descomposición aditiva, ya sea restando cada valor de su predecesor (diferenciación), transformando los valores en su logaritmo (registro), o una combinación de ambos.

En consecuencia, creamos tres columnas nuevas basadas en el precio Close de cada día y las denominamos Close_Diff, Close_Log y Close_Log_Diff. Es importante señalar que el orden de las transformaciones importa en este último caso: si la diferenciación se hiciera primero, habría muchos valores negativos para los que el logaritmo no está definido. Por eso siempre hay que registrar antes de diferenciar.

Los resultados de otras pruebas de Dickey-Fuller aumentadas aplicadas a esas nuevas columnas indican que Close_Diff y Close_Log_Diff son estacionarias, mientras que Close_Log no lo es. Esto no es necesariamente un problema en sí mismo, pero aumenta la probabilidad de una separación incompleta de los componentes, indicada por valores residuales autocorrelacionados y que no representan una distribución normal.

En resumen, realizaremos las siguientes descomposiciones:

Podemos realizar la descomposición con el paquete statsmodels. Necesitamos pasar la serie temporal, el modo de descomposición en el parámetro model y el period de estacionalidad.

El único tipo de estacionalidad que cabe esperar en los precios del Bitcoin está relacionado con los acontecimientos de reducción a la mitad. Como el intervalo de tiempo entre cada reducción a la mitad es aproximadamente el mismo, podemos elegir la media de días entre las fechas de reducción a la mitad hasta ahora, lo que da como resultado un periodo de estacionalidad de 1.379 días.

La tendencia y los componentes estacionales deben proporcionar perspectivas significativas, por lo que tiene sentido examinar primero la interpretabilidad de cada enfoque. La descomposición multiplicativa de la serie temporal original y la descomposición aditiva de la serie temporal registrada proporcionan tanto una línea de tendencia suave con una dirección clara como un componente estacional coherente a lo largo de todos los ciclos. Sin embargo, ambas series temporales diferenciadas no proporcionan una línea de tendencia fácil de interpretar y, por tanto, fracasan en su objetivo principal.

Otra evaluación estadística de los residuos revela puntos fuertes y débiles distintos en los dos enfoques de descomposición restantes. Un punto débil que comparten ambas descomposiciones es una elevada autocorrelación de los residuos, como muestran los valores muy altos de la prueba de prueba de Ljung-Box (30618,1, respectivamente 29331,3, cada uno p = 0). Esto indica una separación incompleta de los componentes, ya que parece que quedan algunos patrones en los residuos.

La fuerza de la descomposición multiplicativa de la serie temporal original reside en tener residuos casi normales, como indica un estadístico de Shapiro-Wilk de 0,992, es decir, una distribución normal en un 99,2%. Esto sugiere que los residuos se asemejan al ruido blanco en su distribución, ya que los residuos con distribución normal suelen ser señal de que cualquier variación no explicada es puramente aleatoria e insesgada. Los residuos de la descomposición aditiva de las series temporales registradas también se aproximan a la normalidad, pero en un grado ligeramente menor (SW = 0,971).

Por último, la descomposición aditiva de la serie temporal registrada tiene una correlación casi nula (-0,059) entre los residuos y la serie registrada. Esto sugiere una cantidad muy pequeña de datos no explicados por la descomposición y claramente menor en comparación con la descomposición multiplicativa de la serie temporal original (0,249).

En general, la descomposición aditiva logarítmica ofrece unos residuos estadísticamente más robustos, aunque la ligera pérdida de normalidad debe sopesarse frente a su mayor aleatoriedad y menor correlación.

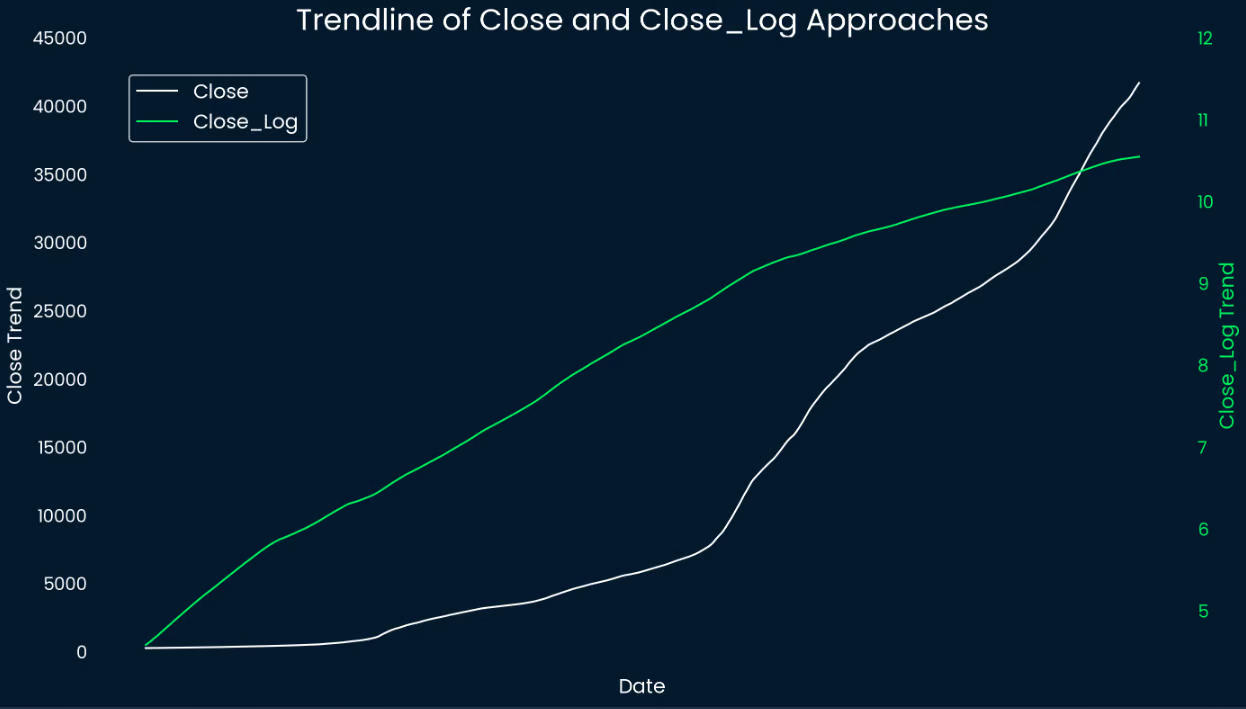

Como era de esperar, ambas descomposiciones muestran una fuerte tendencia al alza. La línea de tendencia de los precios brutos de cierre (blanco) muestra un crecimiento exponencial, con una pendiente creciente a medida que sube el precio del Bitcoin. Aunque esta tendencia capta el movimiento ascendente general de los precios, destaca desproporcionadamente los cambios más grandes en periodos posteriores debido a la escala del crecimiento exponencial.

En cambio, la línea de tendencia transformada logarítmicamente (verde) suaviza el crecimiento, dando lugar a un patrón más lineal que resulta más fácil de interpretar. Sólo en el último tercio de la línea temporal general muestra una ligera disminución de la inclinación, lo que sugiere una ralentización del crecimiento exponencial de Bitcoin. Al estabilizar la varianza, la transformación logarítmica garantiza que los cambios más grandes en periodos posteriores no eclipsen los movimientos de precios más pequeños en periodos anteriores.

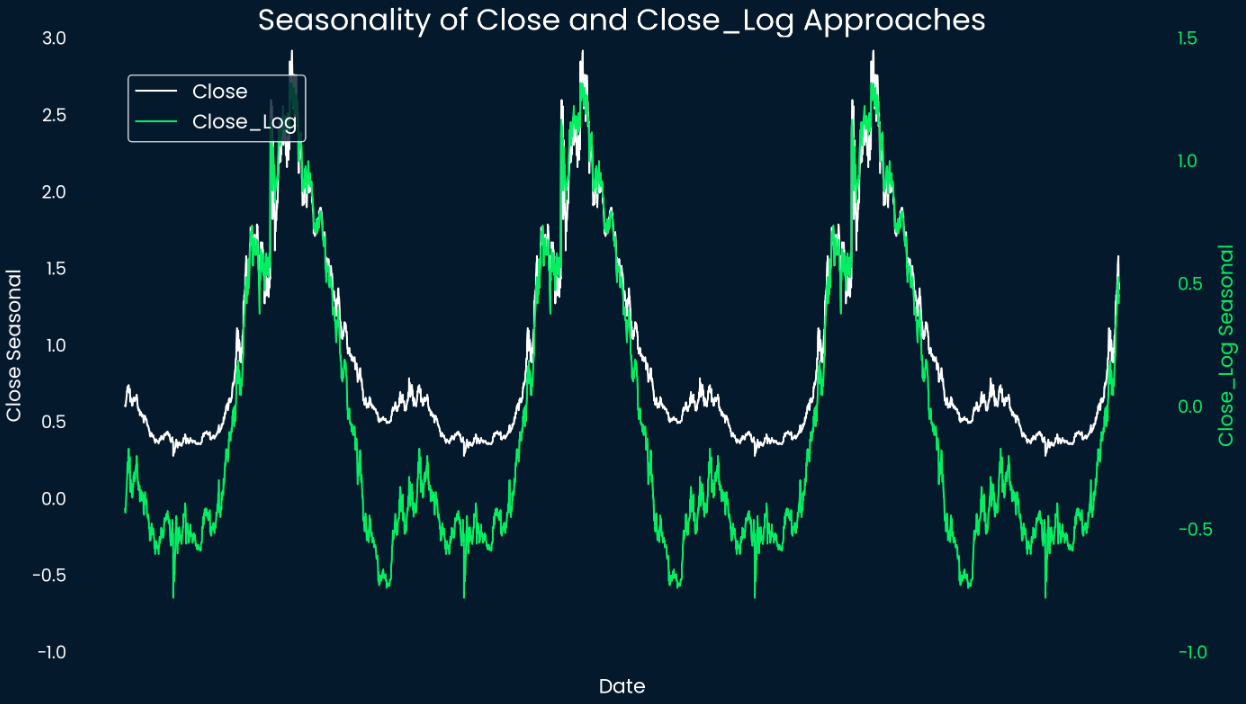

Al analizar la estacionalidad, tenemos que recordar las limitaciones estadísticas que hemos señalado antes. Sin embargo, ambos gráficos lineales muestran componentes estacionales con un ciclo consistente y repetitivo, lo que indica que los precios del Bitcoin muestran un comportamiento periódico a lo largo del tiempo. Los picos y las depresiones se alinean, sugiriendo fases regulares de aumento y disminución de la actividad o del interés del mercado.

La simetría de los máximos y mínimos sugiere un ritmo relativamente estable a pesar de la volatilidad inherente al Bitcoin. Esto podría implicar que las tendencias constantes del mercado o los comportamientos de los participantes influyen en el comportamiento periódico de Bitcoin. Como un periodo en la estacionalidad mostrada equivale al lapso de tiempo entre dos eventos de reducción a la mitad, podemos comprobar cuándo el precio de cada ciclo alcanza su máximo o su mínimo.

Según el componente de estacionalidad extraído, el precio del Bitcoin alcanza el máximo de sus componentes estacionales unos 466 días después de un acontecimiento de reducción a la mitad y el mínimo respectivo unos 97 días antes del siguiente acontecimiento de reducción a la mitad. Si las marcamos como líneas verticales verdes y rojas en el gráfico logarítmico del precio del Bitcoin de antes, queda así:

Los picos estacionales se alinean sistemáticamente con los picos post-parto, produciéndose siempre dentro de una ventana de tres meses respecto a la fecha real del pico. En cambio, los mínimos estacionales aparecen mucho más tarde que los mínimos cíclicos reales, creando una aparente discrepancia.

Esta discrepancia se debe a dos factores. En primer lugar, después de cada pico cíclico, hay un periodo prolongado durante el cual el componente cíclico permanece cerca de su mínimo, y el mínimo real se produce durante esta fase.

En segundo lugar, hay que tener en cuenta la fuerte tendencia alcista del precio del Bitcoin. Como el componente estacional permanece invariable hasta poco antes del siguiente acontecimiento de reducción a la mitad, la tendencia al alza hace que el precio justo antes de una reducción a la mitad supere el mínimo cíclico real, lo que da lugar a una mayor discrepancia respecto al valor estacional esperado.

Predecir los movimientos del mercado es intrínsecamente difícil, especialmente con activos muy volátiles como el Bitcoin. Los precios pueden verse influidos por una compleja interacción de factores, como las tendencias macroeconómicas, el sentimiento del mercado y acontecimientos imprevistos. No obstante, intentaremos encontrar pautas en el caos.

Esto incluye patrones intradiarios y efectos de calendario en los movimientos del precio del Bitcoin, siendo estos últimos distintos de la "estacionalidad" observada en las series temporales descompuestas. Mientras que los componentes estacionales descompuestos abarcan aproximadamente cuatro años, los efectos de calendario están ligados a pautas más cortas y recurrentes dentro de marcos temporales específicos. Incluyen variaciones según el día de la semana, el día del mes y el mes del año.

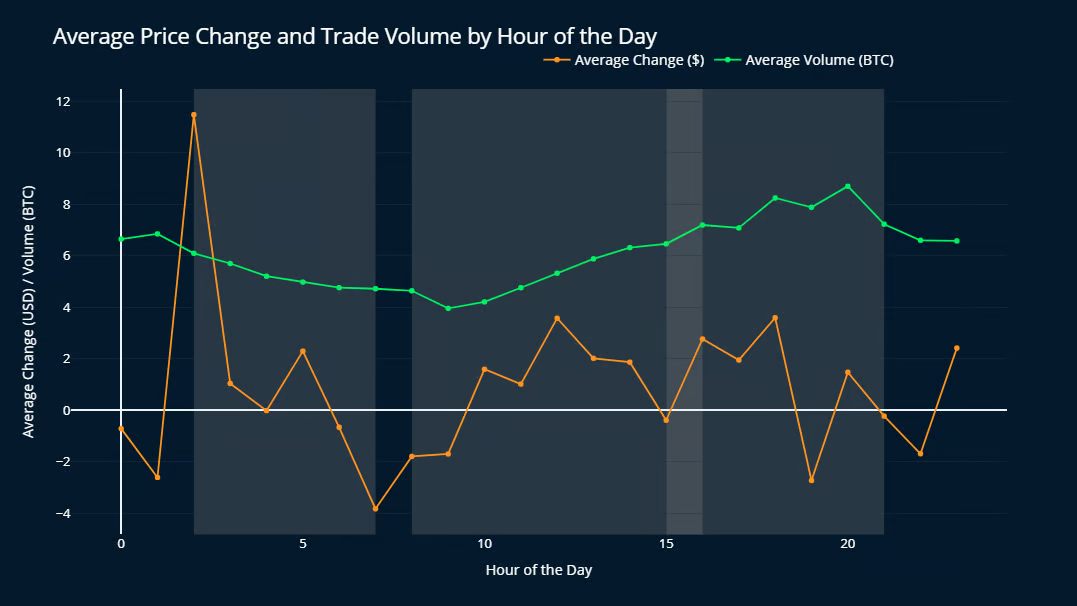

Una característica interesante de las criptomonedas en comparación con los activos financieros tradicionales es su negociabilidad 24/7. Veamos si podemos encontrar algún patrón sobre cómo cambian los precios y fluctúa el volumen a lo largo de un día normal. Todas las horas están expresadas en GMT.

Para calcular la variación media de los precios y la volatilidad de cada hora, primero extraemos el componente hora utilizando el atributo .dt.hour de la columna Timestamp. A continuación, se calcula el cambio de precio mediante la función .diff(), que calcula la diferencia del precio Close respecto a la hora anterior. Por último, los datos se agrupan por horas utilizando .agg() para calcular la variación media del precio y el volumen de cada hora.

Los resultados se visualizan en un Plotly gráfico de líneas. La línea naranja representa la variación media del precio durante cada hora, mientras que la línea verde muestra el volumen medio de negociación. Las zonas sombreadas en gris indican las horas de apertura de las principales bolsas mundiales -Shanghai, Londres y Nueva York (NYSE y NASDAQ)- en orden cronológico.

El precio del Bitcoin experimenta el mayor aumento medio a las 2 h GMT, con una subida sustancial de 11,48 $ de media, frente a los 3,59 $ a las 18 h GMT, que ocupa el segundo lugar. Este pico coincide con la apertura de la Bolsa de Shanghai y sigue al único periodo del día sin que opere ninguna de las tres principales bolsas mundiales (de 21:00 a 2:00 GMT).

Es importante señalar que las desviaciones típicas de las variaciones de precios se sitúan aproximadamente entre 150 y 250 $ para todas las horas del día, es decir, varios órdenes de magnitud mayores que los respectivos valores medios. Esto indica que las pautas diarias son bastante pequeñas e irrelevantes en comparación con las tendencias mayores. Sin embargo, la diferencia entre el cambio de precio a las 2 de la madrugada y el segundo a las 6 de la tarde sigue siendo estadísticamente significativa a un nivel de significación del 99%.

El volumen de negociación parece aumentar desde la apertura de la Bolsa de Londres hasta alcanzar su máximo de 8,70 BTC por hora poco antes del cierre de la NYSE y el NASDAQ. Después, el volumen desciende continuamente hasta su valor medio más bajo a las 9 de la mañana. (3,96 BTC por hora). Estas observaciones indican que el precio y el volumen de Bitcoin dependen de la actividad de las principales bolsas de valores y de las horas de vigilia de las distintas regiones del mundo.

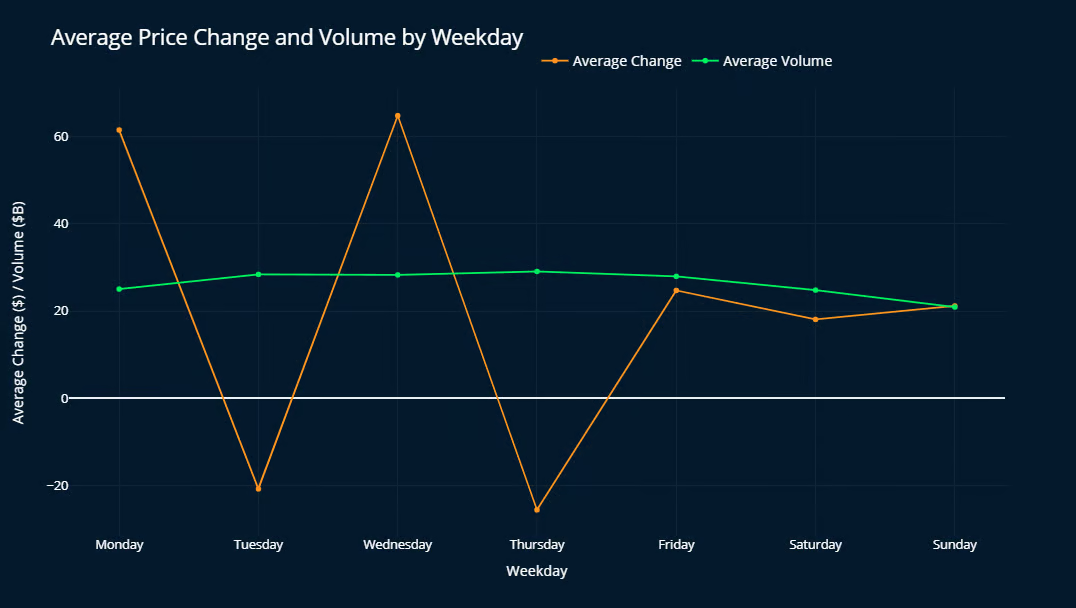

Para analizar los movimientos del precio del Bitcoin por días de la semana, primero extraemos el componente .dt.weekday de la columna Date y calculamos la variación diaria del precio utilizando .diff(), de forma similar al análisis por horas. Este método proporciona información sobre pautas recurrentes ligadas a días concretos de la semana.

En cuanto a la evolución de los precios, los lunes y los miércoles registran el mayor crecimiento, mientras que los martes y los jueves tienden a mostrar pequeños descensos. Los viernes y los días de fin de semana son más neutros, y suelen mostrar un crecimiento modesto. Aunque las desviaciones típicas son de nuevo significativamente mayores que los valores medios, este patrón se mantiene en todos los ciclos del mercado, con sólo pequeñas variaciones.

El volumen medio de negociación se mantiene relativamente estable en torno a los 28.000 millones de dólares, salvo por una caída durante el fin de semana, que alcanza su punto más bajo los domingos (aproximadamente 20.000 millones de dólares), observándose también valores ligeramente inferiores los sábados y los lunes. Esto pone de relieve la influencia de los horarios de las bolsas mundiales en el comercio de Bitcoin.

Al analizar las variaciones del precio del Bitcoin según el día del mes, no surge ningún patrón coherente en todos los ciclos. Cada ciclo muestra comportamientos únicos, por lo que es difícil identificar una tendencia general o un efecto recurrente ligado a días concretos.

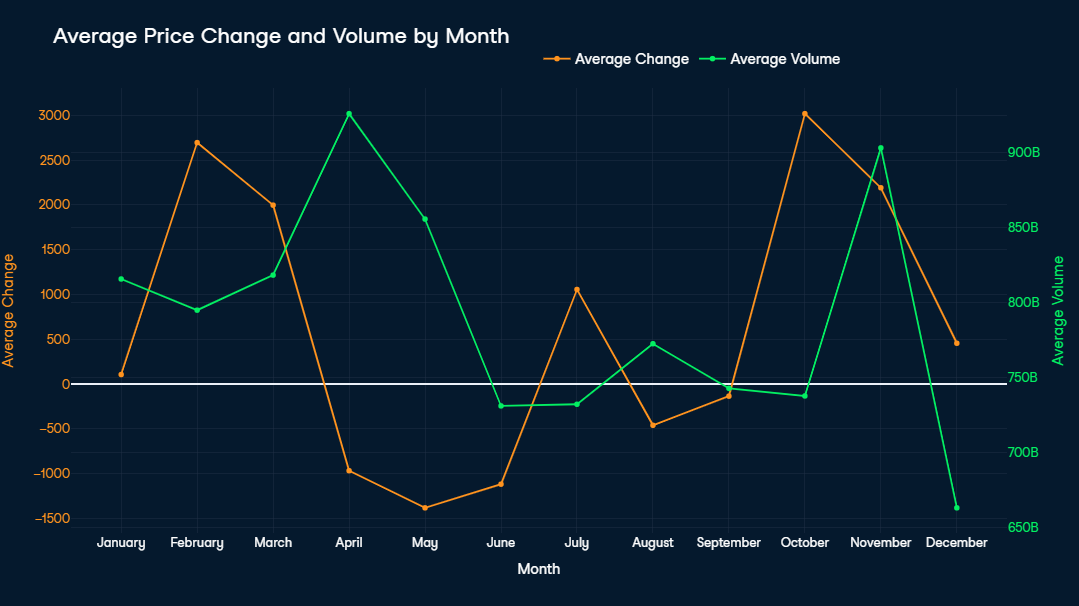

Para garantizar la exactitud de las variaciones mensuales de los precios, primero aislamos los precios de cierre del último día de cada mes. Este subconjunto se utiliza después para calcular la variación de precios respecto al cierre del mes anterior. Después, los cambios de precios calculados se combinan con los datos agregados de volumen de negociación mensual para su análisis.

Octubre y febrero destacan como los mejores meses de media, con aumentos de precio de unos 3.000 $. Esto es especialmente notable dado que casi la mitad del conjunto de datos abarca los primeros años de Bitcoin, cuando el valor del activo aún no había alcanzado los 3.000 $ (alcanzado por primera vez en octubre de 2017). Las únicas caídas significativas del precio medio se producen de abril a junio, siendo mayo el que experimenta el descenso más pronunciado (-1.380 $).

Abril y noviembre registraron los mayores volúmenes medios de negociación, superando cada uno los 900.000 millones de USD. Curiosamente, mientras que el elevado volumen de abril coincide con una caída del precio, la elevada actividad comercial de noviembre se alinea con un aumento significativo del precio de 2.500 $. Los volúmenes de negociación más bajos, como en agosto, septiembre y diciembre, se asocian normalmente a movimientos de precios más estables, lo que refleja una menor actividad y volatilidad del mercado.

Por último, veremos cómo medias móviles pueden utilizarse para aplicar una estrategia de compraventa basada en datos.

Nota: Este capítulo tiene fines puramente educativos y no debe tomarse como asesoramiento financiero.

Las Medias Móviles Simples (SMA) y las Medias Móviles Exponenciales (EMA) son herramientas que se utilizan para suavizar las fluctuaciones de los precios en un periodo de tiempo determinado, ayudando a los operadores a identificar tendencias más estables en mercados volátiles. Las SMA calculan el precio medio a lo largo de un número fijo de periodos, dando la misma importancia a cada periodo, mientras que las EMA asignan mayor peso a los precios más recientes, lo que las hace más sensibles a los cambios recientes del mercado.

Las estrategias de cruce implican observar la interacción entre dos medias móviles, normalmente una con un periodo de tiempo más corto y otra con un periodo de tiempo más largo. El cruce dorado se produce cuando una MA a corto plazo cruza por encima de una MA a largo plazo, señalando una posible tendencia alcista, y tradicionalmente se considera una señal de compra. Por el contrario, el cruce mortal se produce cuando una MA a corto plazo cruza por debajo de una MA a largo plazo, indicando una posible tendencia bajista, y se considera una señal de venta.

Estos cruces están ampliamente considerados como indicadores fiables en el trading debido a su capacidad para reflejar los cambios en el impulso del mercado. Para un activo tan volátil como el Bitcoin, la selección de medias móviles apropiadas para las estrategias cruzadas implica equilibrar la sensibilidad (para captar pronto las tendencias) con la estabilidad (para filtrar el ruido). Por eso puede ser útil un enfoque híbrido con señales de compra y venta definidas de forma diferente.

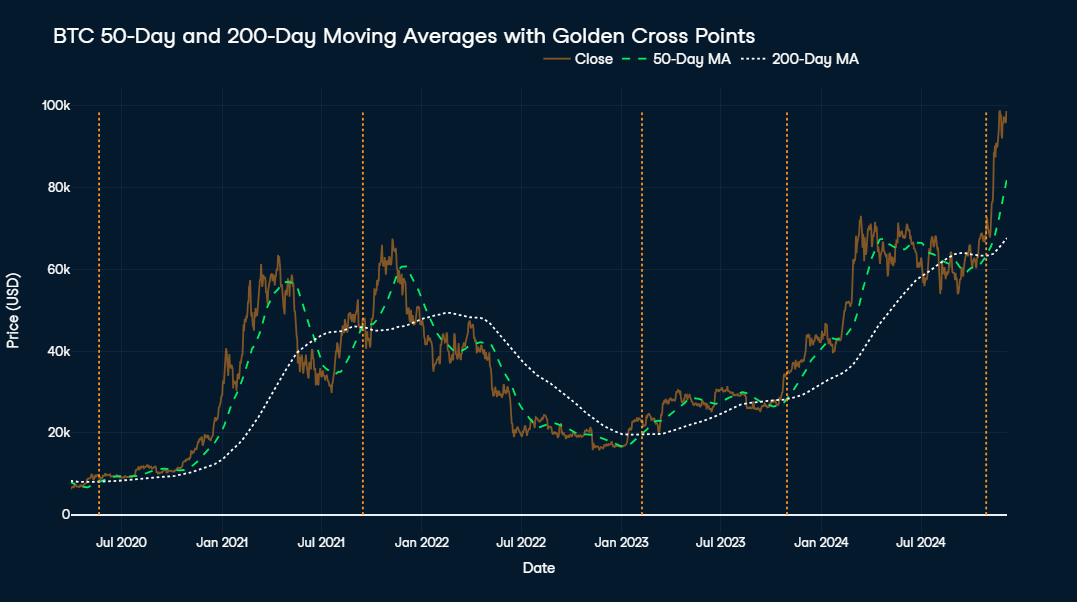

Históricamente, Bitcoin ha mostrado un crecimiento positivo a largo plazo, por lo que tiene sentido centrarse en periodos de tiempo más largos como señales de compra. En consecuencia, las medias móviles a medio y largo plazo, como las SMA de 50 y 200 días, se ajustan bien a la cruz dorada. Ayudan a captar tendencias alcistas sostenidas al tiempo que filtran el ruido a corto plazo, asegurando que los operadores entren en posiciones durante las fases alcistas más fiables.

La visualización muestra las medias móviles de 50 y 200 días de Bitcoin junto a su precio real desde mediados de 2020 hasta la actualidad. La línea blanca discontinua representa la MA de 200 días, la línea verde discontinua muestra la MA de 50 días, y la línea naranja representa el precio actual de Bitcoin. Los cruces dorados, donde la MA de 50 días supera a la MA de 200 días, están marcados por líneas verticales naranjas en el gráfico.

A primera vista, la estrategia de la cruz dorada parece eficaz, ya que las cinco veces que se produjo fue seguida de importantes subidas de precios. Por ejemplo, el último cruce dorado del 28 de octubre de 2024, a un precio de 69.892 $, precedió a un aumento del 40% en sólo un mes y medio.

Sin embargo, el momento del pico posterior, que habría sido un punto óptimo para vender, varía ampliamente, oscilando entre 1,5 meses y 1,5 años. A la señal de compra de septiembre de 2021, por ejemplo, le siguió un aumento del valor del 40% también después de sólo 1,5 meses, pero tras la fase bajista posterior el precio tardó más de dos años en volver al precio de compra de septiembre de 2021.

Aunque este enfoque podría perfeccionarse aún más, por ahora parece suficiente. A continuación, echaremos un vistazo a la otra cara de la moneda: las señales de venta a las que hay que prestar atención.

Mientras que encontrar un buen momento para comprar parece bastante sencillo, averiguar cuándo vender antes de que baje el precio parece un gran reto. Durante los periodos bajistas, la volatilidad del Bitcoin puede provocar pérdidas rápidas y abruptas si se retrasan las señales. En consecuencia, cabría suponer que es crucial identificar pronto las posibles tendencias bajistas para mitigar las pérdidas durante los periodos de alta volatilidad.

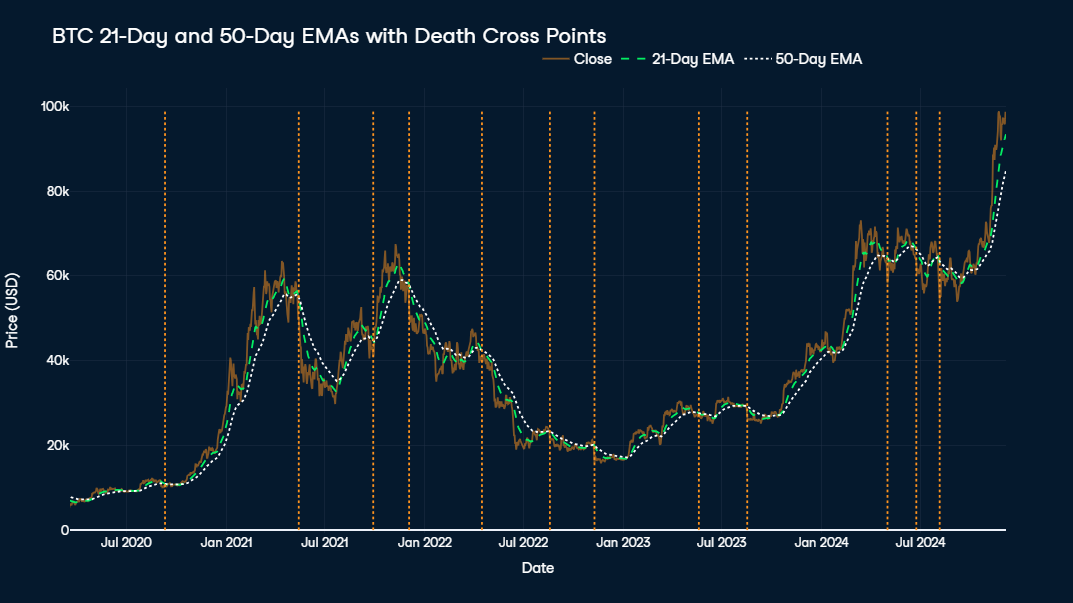

Por tanto, en teoría, lo ideal sería que el cruce mortal empleara medias móviles de corto a medio plazo, como las EMA de 21 y 50 días. Sin embargo, si echamos un vistazo a la visualización entre mediados de 2020 y ahora, vemos demasiadas señales de venta, algunas de ellas en momentos muy desafortunados, por ejemplo en septiembre de 2020 o agosto de 2023, justo al comienzo de repuntes mayores de los precios.

El concepto tradicional de la cruz de la muerte, destinado a evitar pérdidas a corto plazo, puede no ofrecer resultados óptimos para un activo altamente volátil como el Bitcoin, que ha mostrado una fuerte tendencia alcista a largo plazo. Suponiendo que esta tendencia continúe, la estrategia podría perfeccionarse introduciendo condiciones adicionales, como vender sólo cuando el precio haya subido x veces por encima del precio medio de compra. Alternativamente, otras medidas, incluidos los indicadores basados en la oferta o el análisis del momento, podrían proporcionar señales de venta más precisas y adaptadas al comportamiento único del mercado de Bitcoin.

Una de estas medidas orientadas al impulso es el Índice de Fuerza Relativa (RSI), que mide la velocidad y magnitud de los cambios de precio para identificar condiciones de sobrecompra o sobreventa. Un RSI alto, normalmente por encima de 70, sugiere que el activo está sobrecomprado y podría estar a punto de sufrir una corrección, lo que lo convierte en una herramienta valiosa para identificar posibles señales de venta durante las subidas de precios.

Para tener en cuenta el mecanismo de suministro de Bitcoin, puede ser útil echar un vistazo al ThermoCap Múltiple. Esta métrica evalúa la relación entre la capitalización bursátil de Bitcoin y el ThermoCap, que realiza un seguimiento de los ingresos de los mineros a lo largo del tiempo. Los Múltiplos ThermoCap elevados suelen señalar burbujas especulativas, lo que sugiere que el mercado puede estar sobrecalentado y que es probable una corrección de precios, por lo que es un fuerte indicador de señales de venta a largo plazo.

Por último, el Riesgo de Reserva cuantifica la confianza de los titulares a largo plazo en relación con el precio actual. Un Riesgo de Reserva elevado indica un optimismo excesivo del mercado y una posible sobrevaloración, señalando que puede ser un momento oportuno para vender antes de que se produzca una corrección significativa.

Este análisis destaca las ideas clave derivadas de los datos históricos del precio de Bitcoin. Desde la identificación de patrones estacionales relacionados con los acontecimientos de reducción a la mitad hasta la exploración de micropatrones en los efectos intradiarios y de calendario, descubrimos tendencias que proporcionan un contexto para los movimientos del precio del Bitcoin. Para los interesados en profundizar o ampliar el análisis, el código completo está disponible en el cuaderno cuaderno DataLab.

Si quieres aprender más sobre el análisis de series temporales, te recomiendo que consultes los siguientes recursos:

Aprende ciencia de datos con estos cursos

programa

Curso

Curso

Tutorial

Thushan Ganegedara

Tutorial

Elena Kosourova

Tutorial

Moez Ali

Tutorial

Joleen Bothma

Tutorial

Abid Ali Awan