Programa

Fundamentos da IA

10 h

Isenção de responsabilidade: A análise a seguir destina-se apenas a fins educacionais e não deve ser considerada uma consultoria financeira.

Com o aumento de seu preço para o nível mais alto de todos os tempos, ultrapassando até mesmo a barreira mágica de US$ 100.000 no atual mercado em alta, o Bitcoin tornou-se mais uma vez um tópico quente de discussão.

Neste blog, usarei Python para destacar os principais insights derivados dos dados históricos de preços do Bitcoin. Desde a identificação de padrões sazonais relacionados a eventos de redução pela metade até a exploração de micropadrões em efeitos intradiários e de calendário, descobrirei tendências que fornecem contexto para os movimentos de preço do Bitcoin.

Explicarei minha metodologia passo a passo e, juntos, você e eu poderemos:

Para facilitar a leitura deste blog, movi todo o código para este bloco de notas do DataLab. Embora eu o incentive a explorar o código, o artigo foi criado para ser autônomo, portanto, você pode acompanhá-lo com ou sem o código.

Os dados históricos de preços do Bitcoin podem ser coletados de várias maneiras. Uma opção simples que usamos para os dados diários de preços é baixar um arquivo CSV de um site confiável, como o CoinCodexque fornece dados diários de preços de Bitcoin sem exigir uma conta. O CSV pode então ser importado para o Python usando pandas.read_csv().

Como alternativa, as APIs de plataformas como CoinGecko ou Binance oferecem acesso a dados históricos, embora a recuperação gratuita esteja frequentemente sujeita a limitações. Uma solução técnica para essas restrições é usar solicitações empilhadas para coletar grandes conjuntos de dados de forma incremental. Para os dados por hora deste artigo, usamos o Conjunto de dados históricos do Bitcoin de Mark Zielinski, que inclui até mesmo preços minuto a minuto.

Os dados brutos requerem um pré-processamento básico para serem preparados para análise. Isso inclui a definição de um índice de data e hora, a conversão de colunas numéricas em formato flutuante e o tratamento de quaisquer valores ausentes.

Um aspecto crítico a ser considerado é que o volume de negociação é representado em BTC para dados horários e em USD para dados diários, o que devemos ter em mente para nossa análise posterior.

A exploração inicial envolve a visualização do preço junto com a média móvel de 7 dias da volatilidade diária.

O preço do Bitcoin exibe uma enorme tendência de alta, fazendo com que os dados anteriores a 2017 pareçam insignificantes em comparação. Notavelmente, o final de 2020 registrou um aumento de preço extremamente acentuado, seguido de alta volatilidade e uma forte tendência de queda que durou até o final de 2022.

A volatilidade continua sendo uma característica marcante, com mudanças diárias que costumam ficar em torno de 10% do preço e picos de até 30% durante eventos como os de janeiro de 2018 e maio de 2021.

Recentemente, o Bitcoin teve uma recuperação extraordinária, passando de US$ 16.000 para US$ 100.000 em dois anos. Para entender melhor o desenvolvimento do preço do Bitcoin, faz sentido examinar as características internas que influenciam seu fornecimento. Além de sua limitação a um máximo de 21 milhões de Bitcoins, um dos recursos mais importantes é o conceito de halving.

A redução pela metade é um evento programado no código do Bitcoin que reduz em 50% a recompensa que os mineradores recebem por adicionar um novo bloco ao blockchain. Ocorrendo aproximadamente a cada quatro anos, ele efetivamente diminui a taxa de entrada de novos Bitcoins em circulação, mantendo sua escassez ao longo do tempo. Esse mecanismo é fundamental para o modelo deflacionário do Bitcoin, influenciando com frequência a dinâmica do mercado ao criar choques de oferta que podem gerar aumentos de preços nos meses seguintes a um evento de redução pela metade.

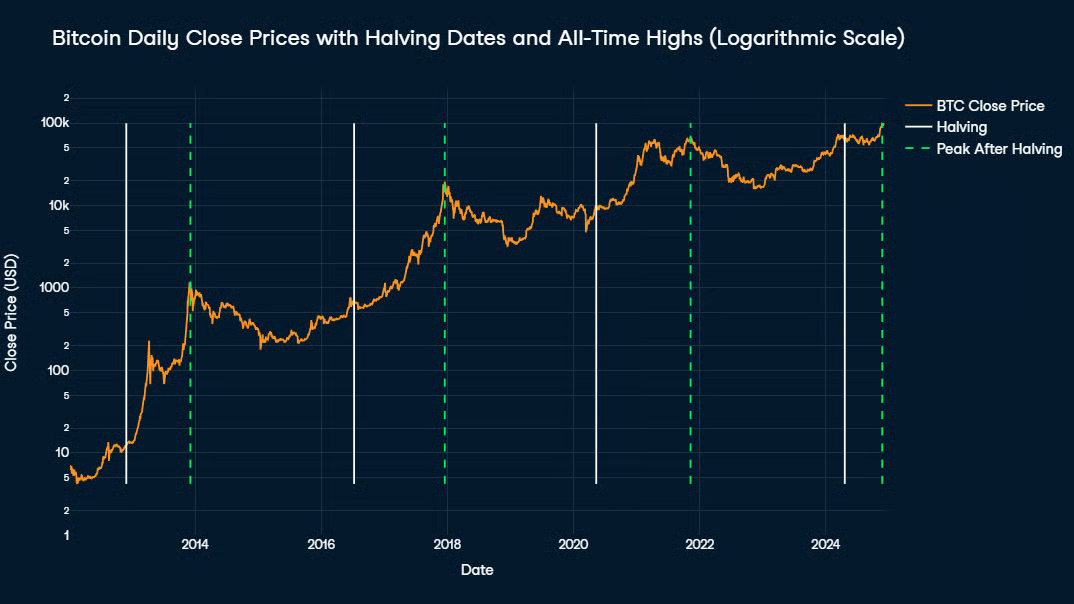

Para visualizar melhor as tendências de longo prazo do Bitcoin, um gráfico de preço logarítmico é útil. Essa abordagem comprime o crescimento exponencial, facilitando a observação de padrões ao longo do tempo.

Os principais eventos, como as datas de redução do Bitcoin pela metade, são destacados com linhas verticais brancas. Os dados históricos revelam que as máximas históricas normalmente ocorrem entre as metades, geralmente de 1 a 1,5 anos após um evento de redução pela metade, com picos marcados por linhas verticais verdes no gráfico. Esse padrão sugere uma natureza cíclica para os movimentos de preço do Bitcoin, impulsionados por sua mecânica de fornecimento.

Decomposição de séries temporais é um método usado para dividir uma série temporal em três componentes principais:

Abordaremos dois tipos de decomposição: aditiva e multiplicativa:

Um conceito fundamental na análise de séries temporais é a estacionariedade. Uma série estacionária tem propriedades estatísticas constantes (média, variância e autocorrelação) ao longo do tempo, o que facilita a modelagem e a previsão. Muitos métodos de previsão e decomposição aditiva pressupõem que a série é estacionária. Para dados não estacionários, as transformações geralmente são necessárias para estabilizar a variação e remover tendências, garantindo que os resultados da decomposição sejam precisos e interpretáveis.

Como os preços dos ativos financeiros geralmente são o resultado de muitos padrões diferentes que se sobrepõem, eles quase nunca são estacionários. Isso é especialmente verdadeiro para o Bitcoin, cujo histórico de preços é marcado por alta volatilidade, uma forte tendência de alta e padrões sazonais irregulares. Os resultados de um teste teste Dickey-Fuller aumentado na série temporal original confirmam nossa suposição inicial e mostram que o preço do Bitcoin está longe de ser estacionário.

Ao lidar com uma série temporal não estacionária, ainda é possível fazer uma decomposição. Podemos realizar uma decomposição multiplicativa na série temporal original ou torná-la adequada para uma decomposição aditiva, subtraindo cada valor de seu antecessor (diferenciação), transformando os valores em seu logaritmo (registro) ou uma combinação de ambos.

Dessa forma, criamos três novas colunas com base no preço Close de cada dia e as nomeamos Close_Diff, Close_Log e Close_Log_Diff. É importante observar que a ordem das transformações é importante no último caso: se a diferença fosse feita primeiro, haveria muitos valores negativos para os quais o logaritmo não é definido. É por isso que o registro sempre precisa ser feito antes da diferenciação.

Os resultados de outros testes Dickey-Fuller aumentados aplicados a essas novas colunas indicam que Close_Diff e Close_Log_Diff são estacionários, enquanto Close_Log não é. Isso não é necessariamente um problema em si, mas aumenta a probabilidade de uma separação incompleta dos componentes, indicada por valores residuais autocorrelacionados e que não representam uma distribuição normal.

Para resumir, faremos as seguintes decomposições:

Você pode fazer a decomposição com o pacote statsmodels. Precisamos passar a série temporal, o modo de decomposição no parâmetro model e o period de sazonalidade.

O único tipo de sazonalidade que se pode esperar nos preços do Bitcoin está relacionado a eventos de redução pela metade. Como o intervalo de tempo entre cada redução pela metade é praticamente o mesmo, podemos escolher a média de dias entre as datas de redução pela metade até o momento, o que resulta em um período de sazonalidade de 1.379 dias.

Os componentes de tendência e sazonais devem fornecer percepções significativas, portanto, faz sentido analisar primeiro a interpretabilidade de cada abordagem. A decomposição multiplicativa da série de tempo original e a decomposição aditiva da série de tempo registrada fornecem uma linha de tendência suave com uma direção clara e um componente sazonal consistente em todos os ciclos. Ambas as séries temporais diferenciadas, no entanto, não fornecem uma linha de tendência fácil de interpretar e, portanto, não cumprem seu objetivo principal.

Uma avaliação estatística adicional dos resíduos revela pontos fortes e fracos distintos nas duas abordagens de decomposição restantes. Um ponto fraco que ambas as decomposições compartilham é a alta autocorrelação dos resíduos, conforme demonstrado pelos valores muito altos no teste teste de Ljung-Box (30618,1, respectivamente 29331,3, cada p = 0). Isso indica uma separação incompleta dos componentes, pois parece haver alguns padrões remanescentes nos resíduos.

A força da decomposição multiplicativa da série temporal original está no fato de ter resíduos quase normais, conforme indicado por uma estatística de Shapiro-Wilk de 0,992, ou seja, uma distribuição que é 99,2% normal. Isso sugere que os resíduos se assemelham a ruído branco em sua distribuição, uma vez que os resíduos distribuídos normalmente costumam ser um sinal de que qualquer variação inexplicável é puramente aleatória e imparcial. Os resíduos da decomposição aditiva da série temporal registrada também se aproximam da normalidade, mas em um grau um pouco menor (SW = 0,971).

Por fim, a decomposição aditiva da série de tempo registrada tem uma correlação quase nula (-0,059) entre os resíduos e a série registrada. Isso sugere uma quantidade muito pequena de dados não explicados pela decomposição e uma quantidade claramente menor em comparação com a decomposição multiplicativa da série temporal original (0,249).

De modo geral, a decomposição aditiva registrada oferece resíduos mais robustos do ponto de vista estatístico, embora a pequena desvantagem na normalidade deva ser ponderada em relação à sua maior aleatoriedade e menor correlação.

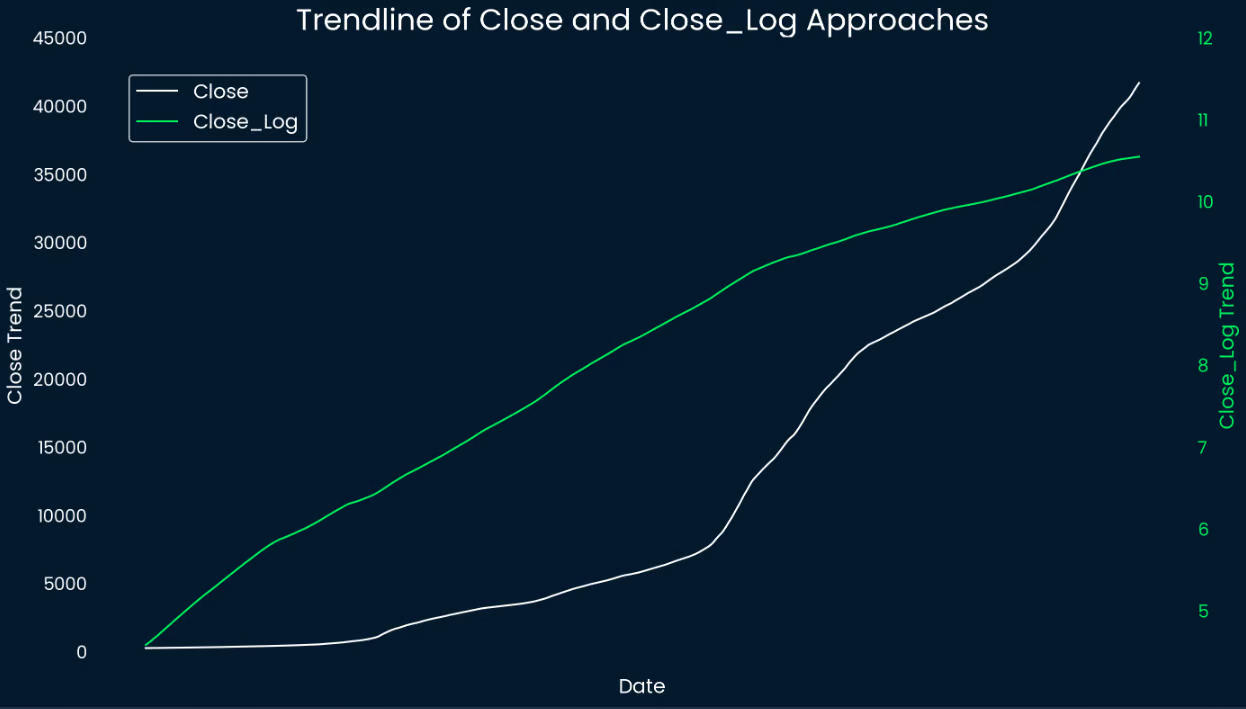

Não é de surpreender que ambas as decomposições contem uma história de forte tendência de alta. A linha de tendência dos preços brutos de fechamento (branco) demonstra um crescimento exponencial, com aumento da inclinação ao longo do tempo à medida que os preços do Bitcoin sobem. Embora essa tendência capture o movimento geral de alta nos preços, ela enfatiza desproporcionalmente as mudanças maiores em períodos posteriores devido à escala de crescimento exponencial.

Em contrapartida, a linha de tendência com transformação logarítmica (verde) suaviza o crescimento, resultando em um padrão mais linear que é mais fácil de interpretar. Somente no último terço da linha do tempo geral é que ela mostra uma ligeira diminuição na inclinação, sugerindo uma desaceleração do crescimento exponencial do Bitcoin. Ao estabilizar a variação, a transformação logarítmica garante que mudanças maiores em períodos posteriores não ofusquem movimentos de preços menores em períodos anteriores.

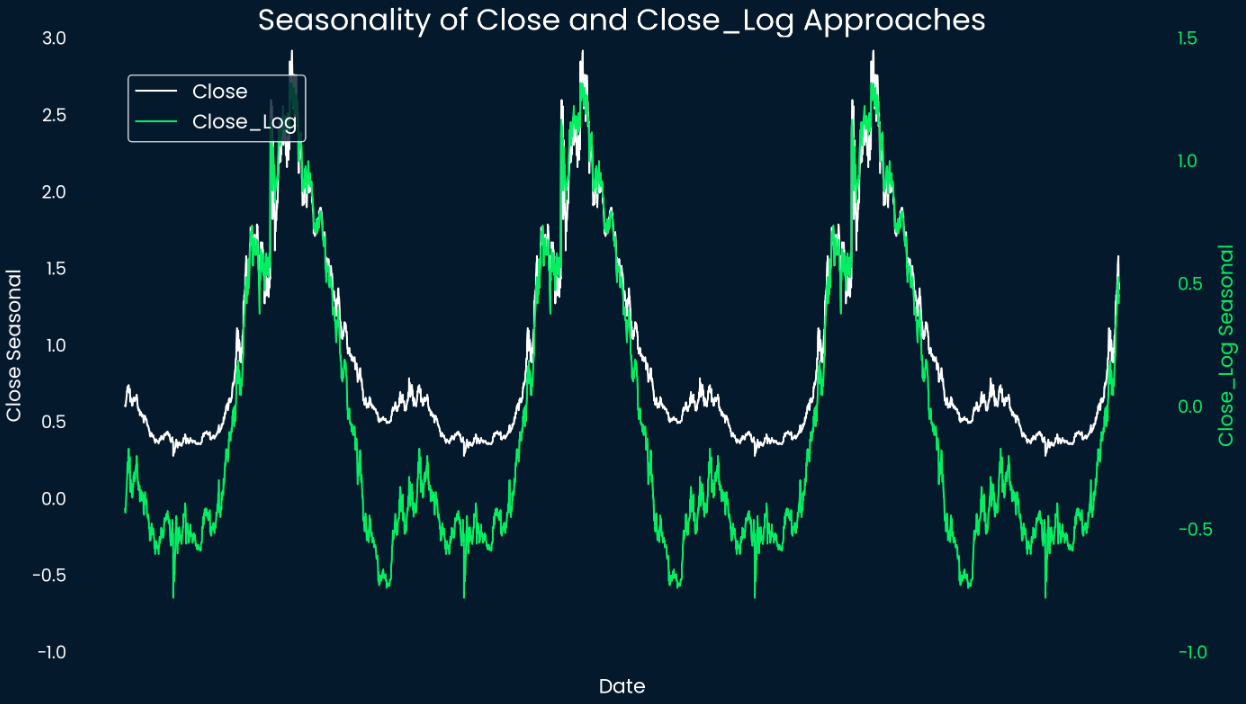

Ao analisar a sazonalidade, devemos nos lembrar das limitações estatísticas que apontamos anteriormente. No entanto, os dois gráficos de linha mostram componentes sazonais com um ciclo consistente e repetitivo, indicando que os preços do Bitcoin apresentam um comportamento periódico ao longo do tempo. Os picos e as depressões se alinham, sugerindo fases regulares de aumento e diminuição da atividade ou do interesse do mercado.

A simetria dos picos e depressões sugere um ritmo relativamente estável, apesar da volatilidade inerente do Bitcoin. Isso pode significar que as tendências consistentes do mercado ou os comportamentos dos participantes influenciam o comportamento periódico do Bitcoin. Como um período na sazonalidade exibida é igual ao intervalo de tempo entre dois eventos de redução pela metade, podemos verificar quando o preço em cada ciclo atinge o pico ou o fundo.

De acordo com o componente de sazonalidade extraído, o preço do Bitcoin atinge o pico de seus componentes sazonais cerca de 466 dias após um evento de redução pela metade e o respectivo fundo cerca de 97 dias antes do próximo evento de redução pela metade. Se as marcarmos como linhas verticais verdes e vermelhas no gráfico logarítmico do preço do Bitcoin, como vimos anteriormente, o resultado será o seguinte:

Os picos sazonais se alinham de forma consistente com os picos pós-parto, sempre ocorrendo dentro de uma janela de três meses da data de pico real. Em contrapartida, os mínimos sazonais aparecem muito mais tarde do que os mínimos cíclicos reais, criando uma discrepância aparente.

Essa discrepância decorre de dois fatores. Primeiro, após cada pico cíclico, há um período prolongado durante o qual o componente cíclico permanece próximo ao mínimo, e a baixa real ocorre durante essa fase.

Em segundo lugar, a forte tendência de alta no preço do Bitcoin deve ser considerada. Como o componente sazonal permanece inalterado até pouco antes do próximo evento de redução pela metade, a tendência de alta faz com que o preço imediatamente antes de uma redução pela metade exceda a baixa cíclica real, resultando em uma discrepância maior em relação ao valor sazonal esperado.

A previsão dos movimentos do mercado é inerentemente desafiadora, especialmente com ativos altamente voláteis como o Bitcoin. Os preços podem ser influenciados por uma complexa interação de fatores, incluindo tendências macroeconômicas, sentimento do mercado e eventos imprevistos. No entanto, tentaremos encontrar padrões no caos.

Isso inclui padrões intradiários e efeitos de calendário nos movimentos de preço do Bitcoin, sendo estes últimos distintos da "sazonalidade" observada em séries temporais decompostas. Embora os componentes sazonais decompostos abranjam aproximadamente quatro anos, os efeitos de calendário estão vinculados a padrões mais curtos e recorrentes dentro de períodos específicos. Isso inclui variações por dia da semana, dia do mês e mês do ano.

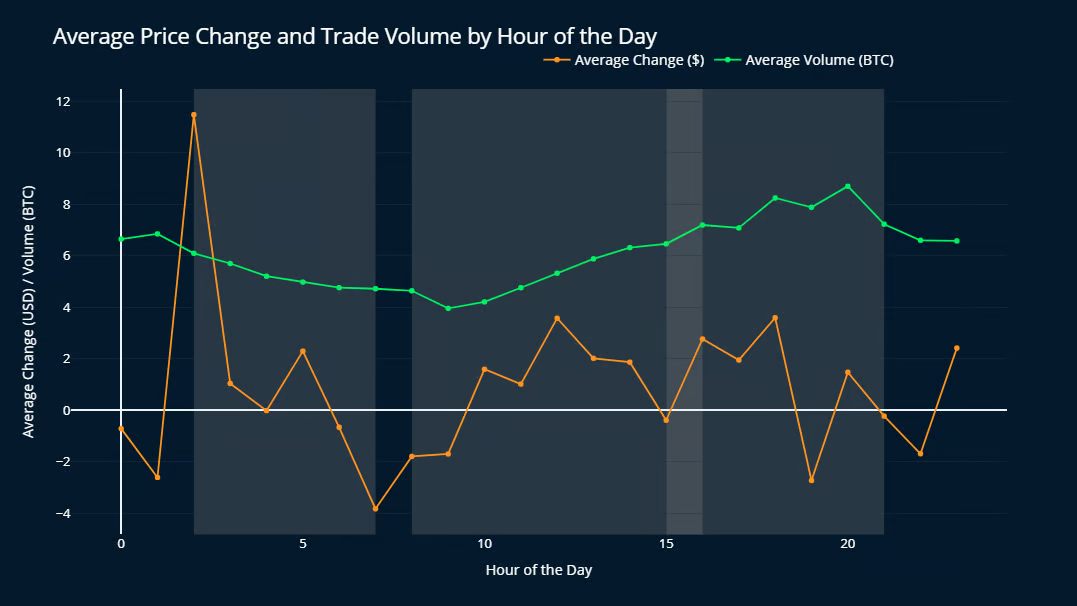

Uma característica interessante das criptomoedas em comparação com os ativos financeiros tradicionais é sua capacidade de negociação 24 horas por dia, 7 dias por semana. Vamos ver se conseguimos encontrar algum padrão sobre como os preços mudam e o volume flutua em um dia comum. Todos os horários estão expressos em GMT.

Para calcular a variação média de preço e a volatilidade de cada hora, primeiro extraímos o componente da hora usando o atributo .dt.hour da coluna Timestamp. A alteração de preço é então computada usando a função .diff(), que calcula a diferença no preço Close em comparação com a hora anterior. Por fim, os dados são agrupados por hora usando o site .agg() para calcular a variação média de preço e o volume de cada hora.

Os resultados são visualizados em um Plotly gráfico de linhas. A linha laranja representa a variação média de preço durante cada hora, enquanto a linha verde mostra o volume médio de negociação. As áreas sombreadas em cinza indicam o horário de funcionamento das principais bolsas de valores globais - Xangai, Londres e Nova York (NYSE e NASDAQ) - em ordem cronológica.

O preço do Bitcoin experimenta o maior aumento médio às 2h GMT, com um aumento substancial de US$ 11,48 em média, em comparação com US$ 3,59 às 18h GMT, que ocupa o segundo lugar. Esse pico coincide com a abertura da Bolsa de Valores de Xangai e segue o único período do dia em que nenhuma das três principais bolsas globais está operando (das 21h às 2h GMT).

É importante observar que os desvios padrão das alterações de preço estão aproximadamente entre US$ 150 e US$ 250 em todas as horas do dia, portanto, várias ordens de magnitude maiores do que os respectivos valores médios. Isso indica que os padrões diários são muito pequenos e irrelevantes em comparação com as tendências maiores. No entanto, a diferença entre a mudança de preço às 2h e a segunda colocada às 18h ainda é estatisticamente significativa em um nível de significância de 99%.

O volume de negociação parece aumentar desde a abertura da Bolsa de Valores de Londres até atingir o pico de 8,70 BTC por hora, pouco antes do fechamento da NYSE e da NASDAQ. Depois disso, o volume cai continuamente para seu valor médio mais baixo às 9 horas. (3,96 BTC por hora). Essas observações indicam que o preço e o volume do Bitcoin são moldados pela atividade das principais bolsas de valores e pelas horas de vigília de diferentes regiões do mundo.

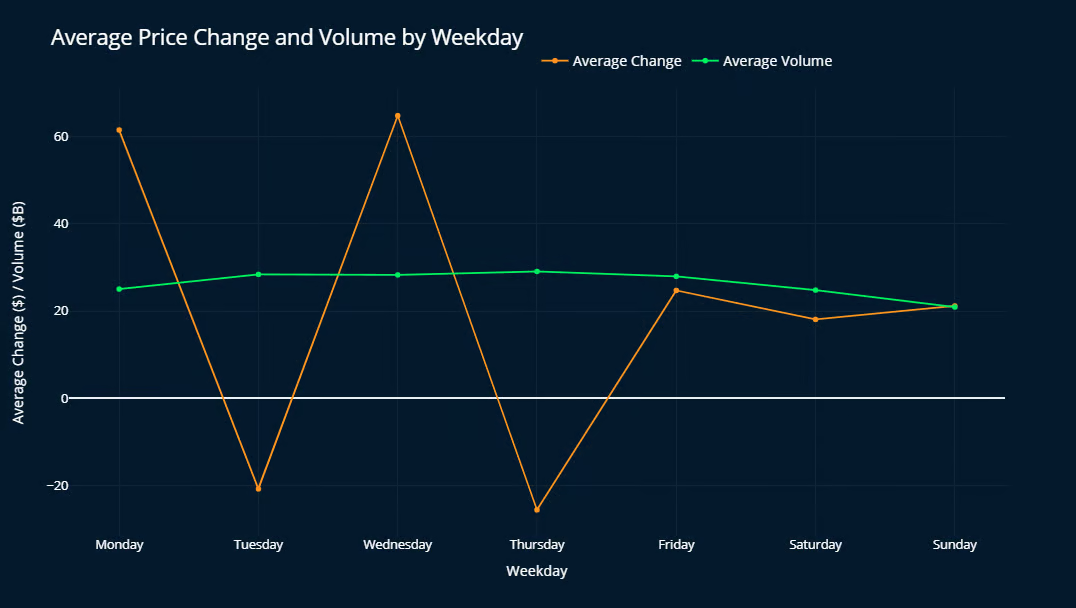

Para analisar os movimentos de preço do Bitcoin nos dias úteis, primeiro extraímos o componente .dt.weekday da coluna Date e calculamos a variação diária de preço usando .diff(), semelhante à análise horária. Esse método fornece insights sobre padrões recorrentes vinculados a dias específicos da semana.

Em termos de alterações de preço, as segundas e quartas-feiras apresentam o maior crescimento, enquanto as terças e quintas-feiras tendem a apresentar pequenas quedas. As sextas-feiras e os finais de semana são mais neutros, normalmente apresentando um crescimento modesto. Embora os desvios padrão sejam novamente muito maiores do que os valores médios, esse padrão se mantém em todos os ciclos de mercado, com apenas pequenas variações.

O volume médio de negociação permanece relativamente estável em torno de US$ 28 bilhões, exceto por uma queda nos finais de semana que atinge seu ponto mais baixo aos domingos (aproximadamente US$ 20 bilhões), com valores ligeiramente mais baixos também observados aos sábados e segundas-feiras. Isso enfatiza a influência dos horários das bolsas de valores globais sobre as negociações de Bitcoin.

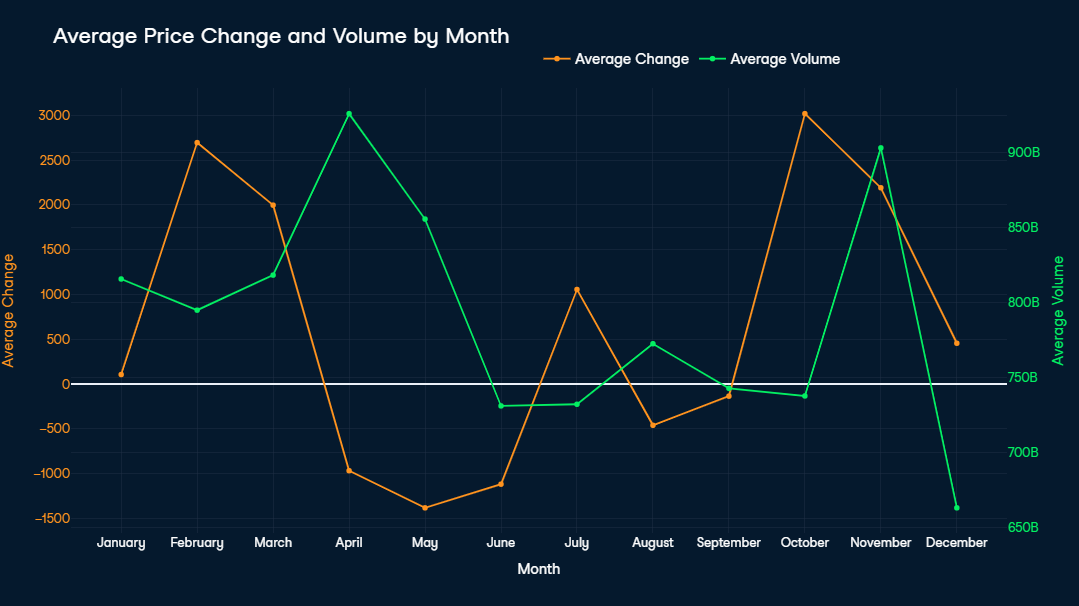

Ao analisar as alterações de preço do Bitcoin por dia do mês, não surge um padrão consistente em todos os ciclos. Cada ciclo apresenta comportamentos exclusivos, o que dificulta a identificação de uma tendência geral ou de um efeito recorrente vinculado a dias específicos.

Para garantir mudanças de preço mensais precisas, primeiro isolamos os preços de fechamento do último dia de cada mês. Esse subconjunto é usado para calcular a alteração de preço em comparação com o fechamento do mês anterior. Posteriormente, as alterações de preço calculadas são combinadas com dados agregados de volume de negociação mensal para análise.

Outubro e fevereiro se destacam como os melhores meses, em média, com aumentos de preço de cerca de US$ 3.000. Isso é particularmente notável, uma vez que quase metade do conjunto de dados abrange os primeiros anos do Bitcoin, quando o valor do ativo ainda não havia atingido US$ 3.000 (alcançado pela primeira vez em outubro de 2017). As únicas quedas significativas no preço médio ocorreram de abril a junho, com maio apresentando a queda mais acentuada (-US$ 1.380).

Abril e novembro registraram os maiores volumes médios de negociação, cada um excedendo US$ 900 bilhões. É interessante notar que, enquanto o alto volume de abril coincide com uma queda de preço, a elevada atividade de negociação de novembro se alinha com um aumento significativo de preço de US$ 2.500. Volumes de negociação mais baixos, como em agosto, setembro e dezembro, são normalmente associados a movimentos de preços mais estáveis, refletindo a redução da atividade e da volatilidade do mercado.

Por fim, daremos uma olhada em como as médias móveis podem ser usadas para aplicar uma estratégia de compra e venda orientada por dados.

Observação: Este capítulo tem fins puramente educativos e não deve ser considerado como aconselhamento financeiro.

As Médias Móveis Simples (SMAs) e as Médias Móveis Exponenciais (EMAs) são ferramentas usadas para suavizar as flutuações de preço em um período de tempo específico, ajudando os traders a identificar tendências mais estáveis em mercados voláteis. As SMAs calculam o preço médio em um número fixo de períodos, atribuindo o mesmo peso a cada período, enquanto as EMAs atribuem maior peso aos preços mais recentes, tornando-as mais sensíveis às mudanças recentes do mercado.

As estratégias de crossover envolvem a observação da interação entre duas médias móveis - normalmente uma com um período de tempo mais curto e outra com um período de tempo mais longo. A golden cross ocorre quando uma MA de curto prazo cruza acima de uma MA de longo prazo, sinalizando uma possível tendência de alta, e é tradicionalmente vista como um sinal de compra. Por outro lado, a cruz da morte ocorre quando uma MA de curto prazo cruza abaixo de uma MA de longo prazo, indicando uma possível tendência de baixa, e é vista como um sinal de venda.

Esses cruzamentos são amplamente considerados como indicadores confiáveis nas negociações devido à sua capacidade de refletir as mudanças no momentum do mercado. Para um ativo tão volátil quanto o Bitcoin, a seleção de médias móveis adequadas para estratégias cruzadas envolve o equilíbrio entre sensibilidade (para capturar tendências antecipadamente) e estabilidade (para filtrar o ruído). É por isso que uma abordagem híbrida com sinais de compra e venda definidos de forma diferente pode ser útil.

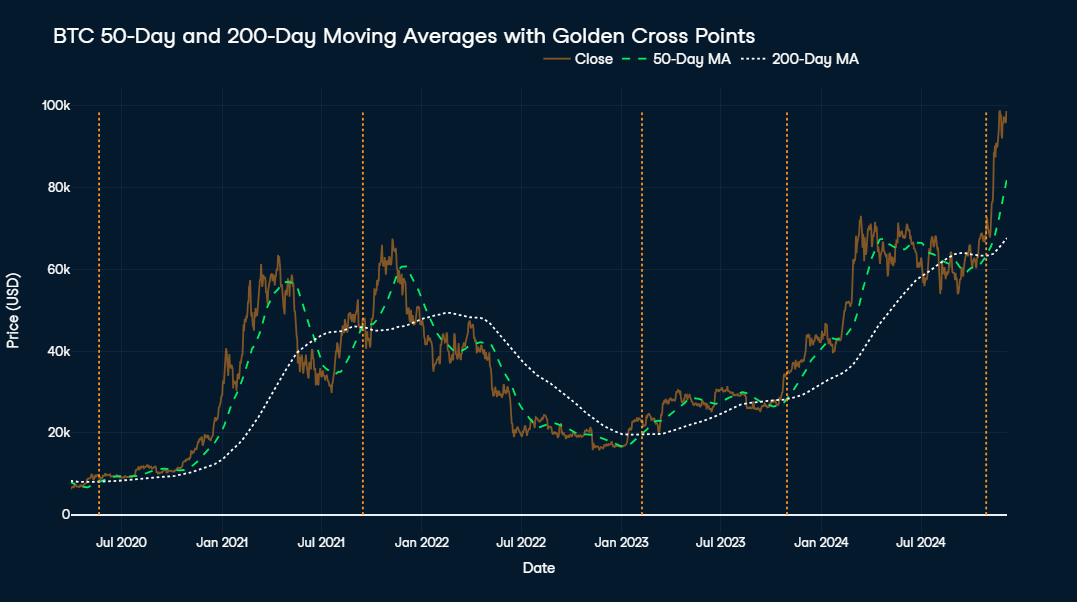

Historicamente, o Bitcoin tem apresentado um crescimento positivo de longo prazo, e é por isso que faz sentido você se concentrar em períodos mais longos como sinais de compra. Como consequência, as médias móveis de médio a longo prazo, como as SMAs de 50 e 200 dias, são uma boa opção para a cruz dourada. Eles ajudam a capturar tendências de alta sustentadas e, ao mesmo tempo, filtram o ruído de curto prazo, garantindo que os traders entrem em posições durante as fases de alta mais confiáveis.

A visualização exibe as médias móveis de 50 e 200 dias do Bitcoin juntamente com seu preço real desde meados de 2020 até o presente. A linha pontilhada branca representa a MA de 200 dias, a linha tracejada verde mostra a MA de 50 dias e a linha laranja representa o preço real do Bitcoin. As cruzes douradas, onde a MA de 50 dias ultrapassa a MA de 200 dias, são marcadas por linhas verticais laranja no gráfico.

À primeira vista, a estratégia da cruz de ouro parece eficaz, pois todas as cinco ocorrências foram seguidas por aumentos significativos de preços. Por exemplo, a última cruz de ouro em 28 de outubro de 2024, a um preço de US$ 69.892, precedeu um aumento de 40% em apenas um mês e meio.

No entanto, o momento do pico subsequente, que teria sido o ponto ideal para a venda, varia amplamente, indo de 1,5 mês a 1,5 ano. O sinal de compra em setembro de 2021, por exemplo, foi seguido por um aumento de valor de 40% também após apenas 1,5 mês, mas após a fase de baixa subsequente, o preço levou mais de dois anos para voltar ao preço de compra em setembro de 2021.

Embora essa abordagem possa ser aprimorada ainda mais, ela parece ser boa o suficiente por enquanto. A seguir, daremos uma olhada no outro lado da moeda, que são os sinais de venda a serem observados.

Embora encontrar um bom momento para comprar pareça ser bastante simples, descobrir quando vender antes que o preço caia parece ser um grande desafio. Durante os períodos de baixa, a volatilidade do Bitcoin pode levar a perdas rápidas e acentuadas se os sinais forem atrasados. Dessa forma, você poderia supor que é fundamental identificar precocemente as possíveis tendências de baixa para reduzir as perdas durante os períodos de alta volatilidade.

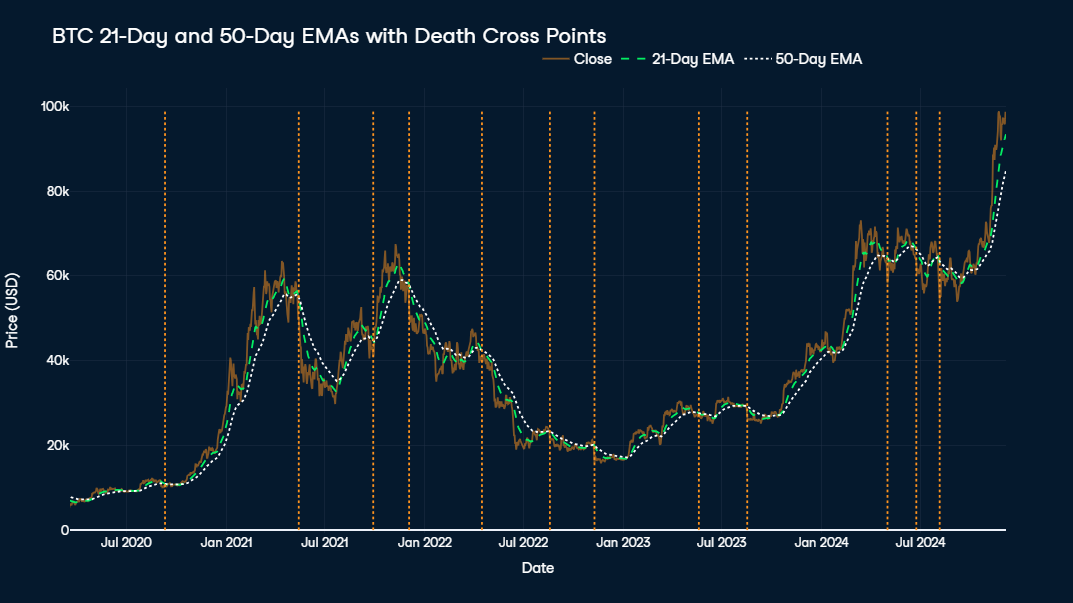

Portanto, em teoria, o ideal é que a cruz da morte utilize médias móveis de curto a médio prazo, como as EMAs de 21 e 50 dias. No entanto, se dermos uma olhada na visualização entre meados de 2020 e agora, veremos muitos sinais de venda, alguns dos quais em momentos muito infelizes, por exemplo, em setembro de 2020 ou agosto de 2023, logo no início de grandes altas de preços.

O conceito tradicional da cruz da morte, que visa a evitar perdas de curto prazo, pode não oferecer os melhores resultados para um ativo altamente volátil como o Bitcoin, que apresentou uma forte tendência de alta no longo prazo. Supondo que essa tendência continue, a estratégia poderia ser refinada com a introdução de condições adicionais, como a venda somente quando o preço tiver subido x vezes acima do preço médio de compra. Como alternativa, outras medidas, incluindo indicadores baseados em oferta ou análise de momentum, podem fornecer sinais de venda mais precisos e adaptados ao comportamento de mercado exclusivo do Bitcoin.

Uma dessas medidas orientadas por momentum é o Índice de Força Relativa (RSI), que mede a velocidade e a magnitude das mudanças de preço para identificar condições de sobrecompra ou sobrevenda. Um RSI alto, normalmente acima de 70, sugere que o ativo está sobrecomprado e pode estar prestes a sofrer uma correção, o que o torna uma ferramenta valiosa para identificar possíveis sinais de venda durante os aumentos de preços.

Para levar em conta o mecanismo de fornecimento de Bitcoin, pode ser útil dar uma olhada no ThermoCap Multiple. Essa métrica avalia a relação entre a capitalização de mercado do Bitcoin e o ThermoCap, que rastreia a receita do minerador ao longo do tempo. Múltiplos ThermoCap altos geralmente sinalizam bolhas especulativas, sugerindo que o mercado pode estar superaquecido e que uma correção de preço é provável, o que o torna um forte indicador para sinais de venda de longo prazo.

Por fim, o Risco de Reserva quantifica a confiança dos detentores de longo prazo em relação ao preço atual. O risco de reserva alto indica otimismo excessivo do mercado e uma possível supervalorização, sinalizando que pode ser um momento oportuno para vender antes que ocorra uma correção significativa.

Esta análise destaca os principais insights derivados dos dados históricos de preços do Bitcoin. Desde a identificação de padrões sazonais relacionados a eventos de redução pela metade até a exploração de micropadrões em efeitos intradiários e de calendário, descobrimos tendências que fornecem contexto para os movimentos de preço do Bitcoin. Para os interessados em se aprofundar ou expandir a análise, o código completo está disponível no notebook do DataLab.

Se você quiser saber mais sobre análise de séries temporais, recomendo que consulte os seguintes recursos:

Aprenda ciência de dados com estes cursos!

Programa

Curso

Curso

Tutorial

Elena Kosourova

Tutorial

Thushan Ganegedara

Tutorial

Joleen Bothma

Tutorial

Abid Ali Awan

Tutorial

Elena Kosourova