Cursus

Principes fondamentaux de l'IA

10 h

Avis de non-responsabilité : L'analyse qui suit est uniquement destinée à des fins éducatives et ne doit pas être considérée comme un conseil financier.

Le cours du bitcoin ayant atteint un niveau record, dépassant même la barre magique des 100 000 dollars dans le marché haussier actuel, le bitcoin est redevenu un sujet de discussion brûlant.

Dans ce blog, j'utiliserai Python pour mettre en évidence les principaux enseignements tirés des données historiques sur le cours du bitcoin. De l'identification des modèles saisonniers liés aux événements de réduction de moitié à l'exploration des micro-modèles dans les effets intrajournaliers et calendaires, je découvrirai les tendances qui fournissent un contexte pour les mouvements de prix du bitcoin.

Je vous expliquerai ma méthodologie étape par étape et, ensemble, nous y parviendrons :

Pour rendre ce blog plus facile à lire, j'ai déplacé tout le code dans ce carnet DataLab. Bien que je vous encourage à explorer le code, l'article est conçu pour se suffire à lui-même, de sorte que vous pouvez le suivre avec ou sans le code.

Les données historiques sur le cours du bitcoin peuvent être collectées de différentes manières. Une option simple que nous utilisons pour les données de prix quotidiennes consiste à télécharger un fichier CSV à partir d'un site web fiable, tel que CoinCodexqui fournit des données quotidiennes sur le cours du bitcoin sans qu'il soit nécessaire d'ouvrir un compte. Le fichier CSV peut ensuite être importé dans Python à l'aide de pandas.read_csv().

Par ailleurs, les API de plateformes telles que CoinGecko ou Binance permettent d'accéder à des données historiques, bien que l'extraction gratuite soit souvent soumise à des limitations. Une solution technique pour contourner ces restrictions consiste à utiliser des requêtes empilées pour collecter de grands ensembles de données de manière incrémentielle. Pour les données horaires de cet article, nous utilisons le Bitcoin Historical Dataset de Mark Zielinski, qui inclut même les prix minute par minute.

Les données brutes nécessitent un prétraitement de base pour être préparées à l'analyse. Il s'agit notamment de définir un index de date, de convertir les colonnes numériques en format flottant et de traiter les valeurs manquantes.

Un aspect essentiel à prendre en compte est que le volume des transactions est représenté en BTC pour les données horaires et en USD pour les données journalières, ce que nous devons garder à l'esprit pour notre analyse ultérieure.

L'exploration initiale consiste à visualiser le prix à côté de la moyenne mobile sur 7 jours de la volatilité quotidienne.

Le prix du bitcoin affiche une tendance à la hausse massive, rendant les données antérieures à 2017 négligeables en comparaison. En particulier, la fin de l'année 2020 a été marquée par une augmentation extrêmement forte des prix, suivie d'une grande volatilité et d'une forte tendance à la baisse jusqu'à la fin de l'année 2022.

La volatilité reste une caractéristique déterminante, avec des variations quotidiennes souvent de l'ordre de 10 % du prix et des pics allant jusqu'à 30 % lors d'événements comme en janvier 2018 et en mai 2021.

Récemment, le bitcoin a connu une remontée spectaculaire, passant de 16 000 à 100 000 dollars en l'espace de deux ans. Pour mieux comprendre l'évolution du cours du bitcoin, il convient d'examiner les caractéristiques intrinsèques qui influencent son offre. Outre sa limitation à un maximum de 21 millions de bitcoins, l'une des caractéristiques les plus importantes est le concept de halving.

La réduction de moitié est un événement programmé dans le code Bitcoin qui réduit de 50 % la récompense que les mineurs reçoivent pour l'ajout d'un nouveau bloc à la chaîne de blocs. Se produisant environ tous les quatre ans, elle ralentit effectivement le rythme auquel les nouveaux bitcoins sont mis en circulation, ce qui maintient leur rareté au fil du temps. Ce mécanisme est au cœur du modèle déflationniste du bitcoin, influençant souvent la dynamique du marché en créant des chocs d'offre qui peuvent entraîner des hausses de prix dans les mois qui suivent un événement de réduction de moitié.

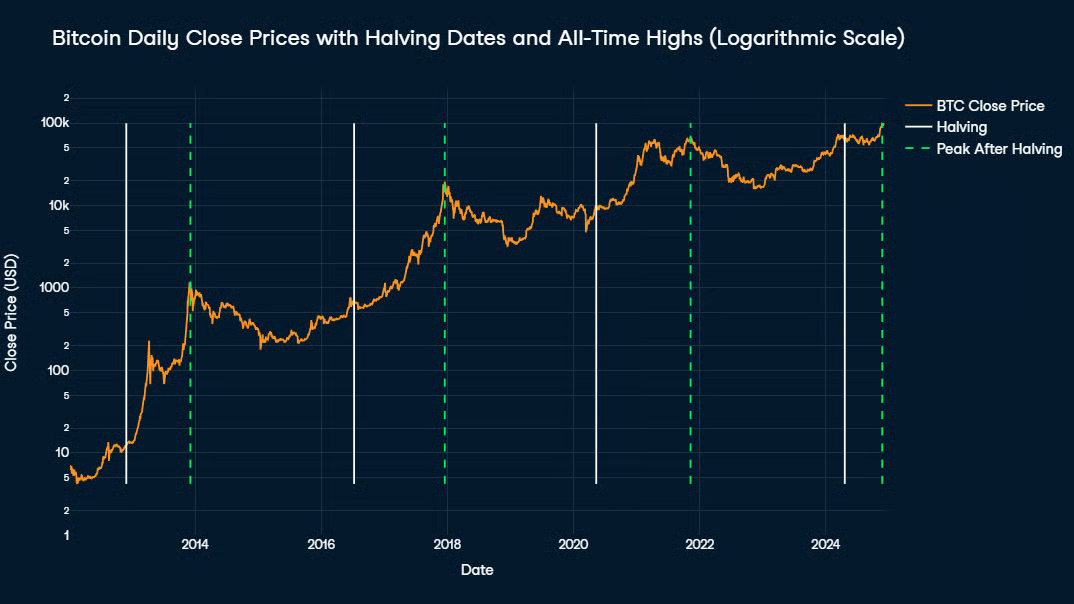

Pour mieux visualiser les tendances à long terme du bitcoin, il est utile d'utiliser un graphique de prix logarithmique. Cette approche comprime la croissance exponentielle, ce qui permet d'observer plus facilement les tendances au fil du temps.

Les événements clés, tels que les dates de réduction de moitié du bitcoin, sont mis en évidence par des lignes verticales blanches. Les données historiques révèlent que les plus hauts historiques se produisent généralement entre les réductions de moitié, souvent un an à un an et demi après un événement de réduction de moitié, les pics étant marqués par des lignes verticales vertes sur le graphique. Ce schéma suggère une nature cyclique des mouvements de prix du bitcoin, induits par les mécanismes de l'offre.

La décomposition des séries temporelles est une méthode utilisée pour décomposer une série temporelle en trois composantes principales :

Nous aborderons deux types de décomposition : additive et multiplicative :

Un concept essentiel dans l'analyse des séries temporelles est la stationnarité. Une série stationnaire a des propriétés statistiques constantes (moyenne, variance et autocorrélation) dans le temps, ce qui la rend plus facile à modéliser et à prévoir. De nombreuses méthodes de prévision et la décomposition additive supposent que la série est stationnaire. Pour les données non stationnaires, des transformations sont souvent nécessaires pour stabiliser la variance et supprimer les tendances, en veillant à ce que les résultats de la décomposition soient précis et interprétables.

Étant donné que les prix des actifs financiers sont généralement le résultat de nombreux modèles différents qui se chevauchent, ils ne sont presque jamais stationnaires. C'est particulièrement vrai pour le bitcoin, dont l'historique des cours est marqué par une forte volatilité, une forte tendance à la hausse et des schémas saisonniers irréguliers. Les résultats d'un test de test de Dickey-Fuller augmenté sur la série temporelle originale confirment notre hypothèse initiale et montrent que le prix du bitcoin est loin d'être stationnaire.

Lorsqu'il s'agit d'une série temporelle non stationnaire, une décomposition est toujours possible. Nous pouvons soit effectuer une décomposition multiplicative sur la série temporelle originale, soit la rendre compatible avec une décomposition additive, soit en soustrayant chaque valeur de son prédécesseur (différenciation), soit en transformant les valeurs en leur logarithme (journalisation), soit en combinant les deux.

En conséquence, nous créons trois nouvelles colonnes basées sur le prix Close de chaque jour et nous les nommons Close_Diff, Close_Log, et Close_Log_Diff. Il est important de noter que l'ordre des transformations importe dans ce dernier cas : si la différenciation était effectuée en premier, il y aurait de nombreuses valeurs négatives pour lesquelles le logarithme n'est pas défini. C'est pourquoi la journalisation doit toujours être effectuée avant la différenciation.

Les résultats des tests de Dickey-Fuller augmentés appliqués à ces nouvelles colonnes indiquent que Close_Diff et Close_Log_Diff sont stationnaires, alors que Close_Log ne l'est pas. Cela n'est pas nécessairement un problème en soi, mais augmente la probabilité d'une séparation incomplète des composants, indiquée par des valeurs résiduelles autocorrélées et ne représentant pas une distribution normale.

En résumé, nous effectuerons les décompositions suivantes :

Nous pouvons effectuer une décomposition à l'aide du logiciel statsmodels. Nous devons transmettre la série temporelle, le mode de décomposition du paramètre model, et le period de la saisonnalité.

Le seul type de saisonnalité auquel on peut s'attendre dans les prix du bitcoin est lié aux événements de réduction de moitié. Étant donné que l'intervalle de temps entre chaque moitié est à peu près le même, nous pouvons choisir la moyenne des jours entre les dates des moitiés jusqu'à présent, ce qui donne une période de saisonnalité de 1 379 jours.

Les composantes tendancielles et saisonnières doivent fournir des informations significatives, il est donc logique d'examiner d'abord la possibilité d'interprétation de chaque approche. La décomposition multiplicative de la série temporelle originale et la décomposition additive de la série temporelle enregistrée fournissent à la fois une ligne de tendance lisse avec une direction claire et une composante saisonnière cohérente dans tous les cycles. Cependant, les deux séries temporelles différenciées ne fournissent pas de ligne de tendance facile à interpréter et, par conséquent, ne remplissent pas leur objectif principal.

Une évaluation statistique plus poussée des résidus révèle des forces et des faiblesses distinctes dans les deux approches de décomposition restantes. L'une des faiblesses communes aux deux décompositions est une forte autocorrélation des résidus, comme le montrent les valeurs très élevées du test de test de Ljung-Box (30618.1, respectivement 29331.3, chaque p = 0). Cela indique une séparation incomplète des composantes, puisqu'il semble rester des modèles dans les résidus.

La force de la décomposition multiplicative de la série temporelle originale réside dans le fait que les résidus sont presque normaux, comme l'indique une statistique de statistique de Shapiro-Wilk de 0,992, c'est-à-dire une distribution normale à 99,2 %. Cela suggère que les résidus ressemblent à du bruit blanc dans leur distribution, car des résidus normalement distribués sont souvent le signe que toute variation inexpliquée est purement aléatoire et non biaisée. Les résidus de la décomposition additive de la série temporelle enregistrée s'approchent également de la normalité, mais à un degré légèrement moindre (SW = 0,971).

Enfin, la décomposition additive de la série temporelle enregistrée présente une corrélation quasi nulle (-0,059) entre les résidus et la série enregistrée. Cela suggère une très petite quantité de données inexpliquées par la décomposition et une quantité nettement inférieure à la décomposition multiplicative de la série temporelle originale (0,249).

Dans l'ensemble, la décomposition additive logarithmique offre des résidus plus robustes sur le plan statistique, bien que le léger compromis en matière de normalité doive être mis en balance avec l'amélioration du caractère aléatoire et la diminution de la corrélation.

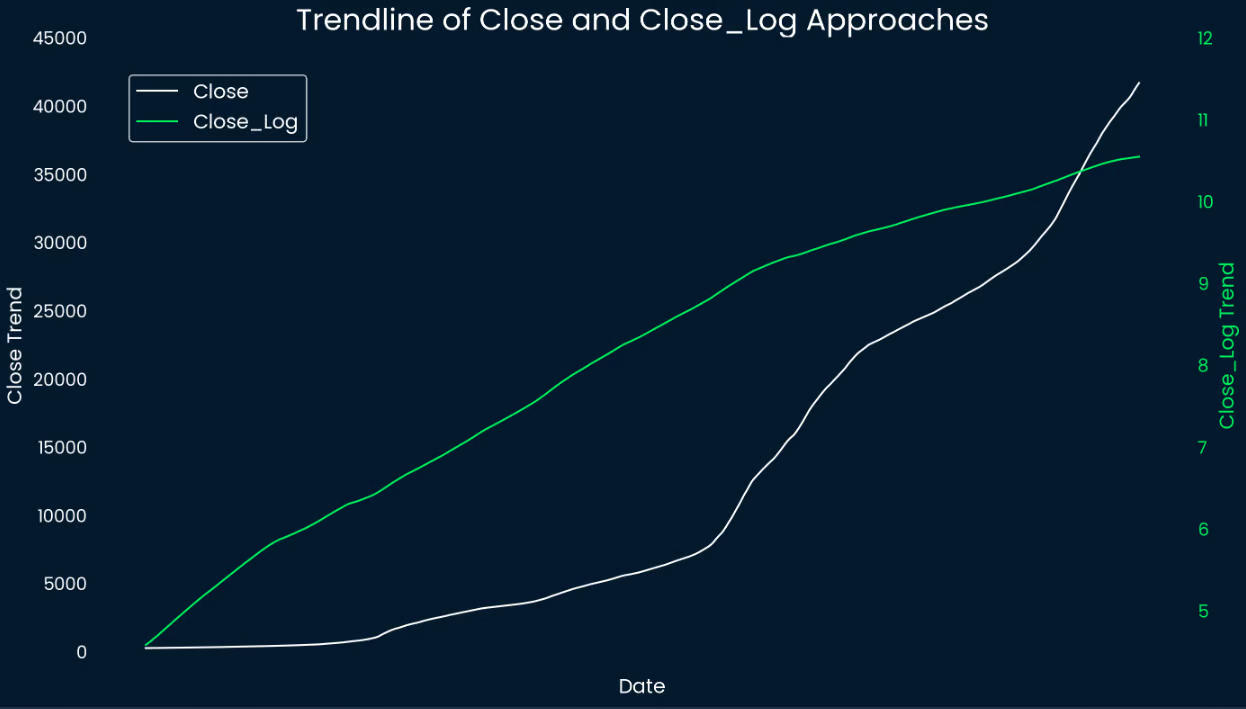

Sans surprise, les deux décompositions révèlent une forte tendance à la hausse. La ligne de tendance des prix de clôture bruts (en blanc) montre une croissance exponentielle, avec une pente de plus en plus forte au fil du temps, à mesure que les prix du bitcoin augmentent. Bien que cette tendance rende compte du mouvement général de hausse des prix, elle met l'accent de manière disproportionnée sur les changements les plus importants survenus au cours des dernières périodes, en raison de l'ampleur de la croissance exponentielle.

En revanche, la courbe de tendance log-transformée (en vert) lisse la croissance, ce qui donne un schéma plus linéaire et plus facile à interpréter. Ce n'est que dans le dernier tiers de la chronologie globale que l'on observe une légère diminution de la pente, ce qui suggère un ralentissement de la croissance exponentielle du bitcoin. En stabilisant la variance, la transformation logarithmique garantit que les changements plus importants survenus au cours des périodes ultérieures n'éclipsent pas les mouvements de prix plus faibles survenus au cours des périodes antérieures.

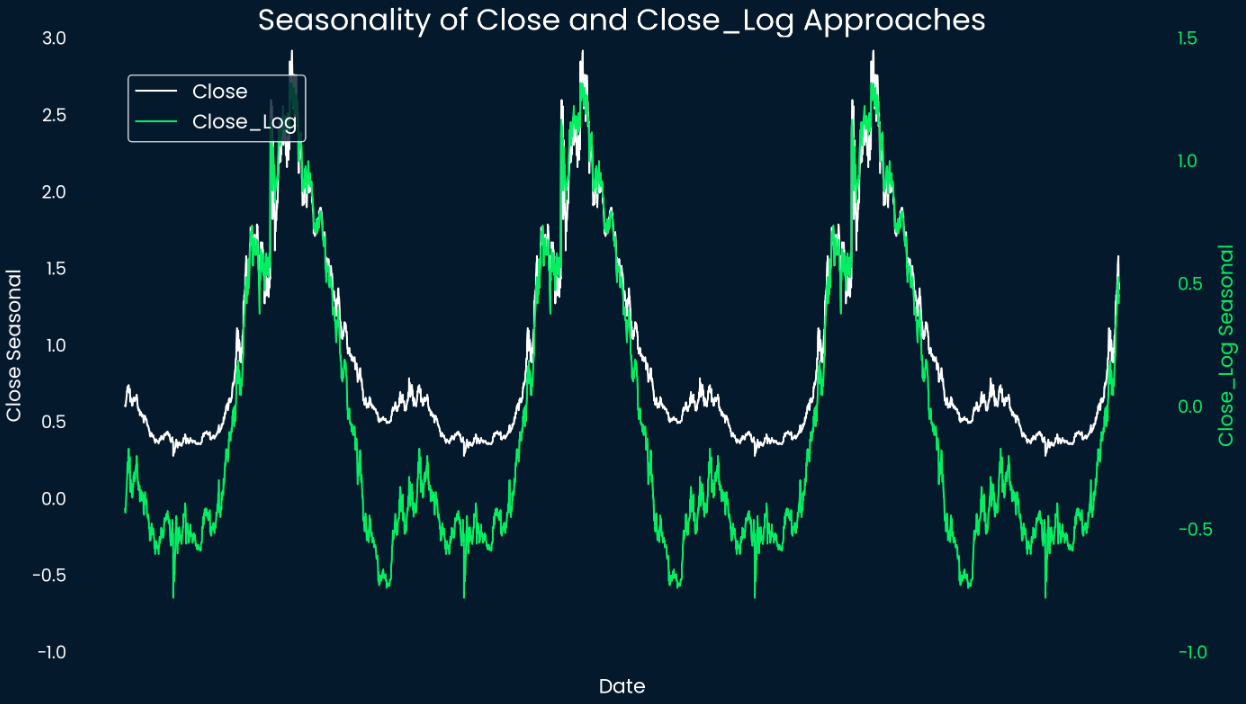

Lors de l'analyse de la saisonnalité, nous devons garder à l'esprit les limites statistiques que nous avons soulignées précédemment. Néanmoins, les deux graphiques linéaires présentent des composantes saisonnières avec un cycle cohérent et répétitif, ce qui indique que les prix du bitcoin ont un comportement périodique au fil du temps. Les pics et les creux s'alignent, suggérant des phases régulières d'augmentation et de diminution de l'activité ou de l'intérêt du marché.

La symétrie des pics et des creux suggère un rythme relativement stable malgré la volatilité inhérente au bitcoin. Cela pourrait signifier que les tendances constantes du marché ou les comportements des participants influencent le comportement périodique du bitcoin. Étant donné qu'une période dans la saisonnalité affichée équivaut à l'intervalle de temps entre deux événements de réduction de moitié, nous pouvons vérifier quand le prix de chaque cycle atteint un sommet ou un creux.

Selon la composante saisonnière extraite, le cours du bitcoin atteint le sommet de ses composantes saisonnières environ 466 jours après un événement de réduction de moitié et le creux respectif environ 97 jours avant l'événement de réduction de moitié suivant. Si nous les représentons par des lignes verticales vertes et rouges sur le graphique logarithmique du cours du bitcoin présenté plus haut, nous obtenons le résultat suivant :

Les pics saisonniers s'alignent toujours étroitement sur les pics post-vêlage, se produisant toujours dans une fenêtre de trois mois par rapport à la date réelle du pic. En revanche, les creux saisonniers apparaissent beaucoup plus tard que les creux cycliques réels, ce qui crée un décalage apparent.

Cette divergence est due à deux facteurs. Premièrement, après chaque pic cyclique, il y a une période prolongée pendant laquelle la composante cyclique reste proche de son minimum, et le creux réel se produit pendant cette phase.

Deuxièmement, il faut tenir compte de la forte tendance à la hausse du prix du bitcoin. Comme la composante saisonnière reste inchangée jusqu'à peu de temps avant le prochain événement de réduction de moitié, la tendance à la hausse fait que le prix juste avant une réduction de moitié dépasse le creux cyclique réel, ce qui se traduit par un écart plus important par rapport à la valeur saisonnière attendue.

Il est intrinsèquement difficile de prédire les mouvements du marché, en particulier dans le cas d'actifs très volatils comme le bitcoin. Les prix peuvent être influencés par une interaction complexe de facteurs, y compris les tendances macroéconomiques, le sentiment du marché et des événements imprévus. Néanmoins, nous essaierons de trouver des modèles dans le chaos.

Il s'agit notamment des tendances intrajournalières et des effets de calendrier dans les mouvements du prix du bitcoin, ces derniers étant distincts de la "saisonnalité" observée dans les séries temporelles décomposées. Alors que les composantes saisonnières décomposées s'étendent sur environ quatre ans, les effets de calendrier sont liés à des schémas plus courts et récurrents au sein de périodes spécifiques. Il s'agit notamment de variations en fonction du jour de la semaine, du jour du mois et du mois de l'année.

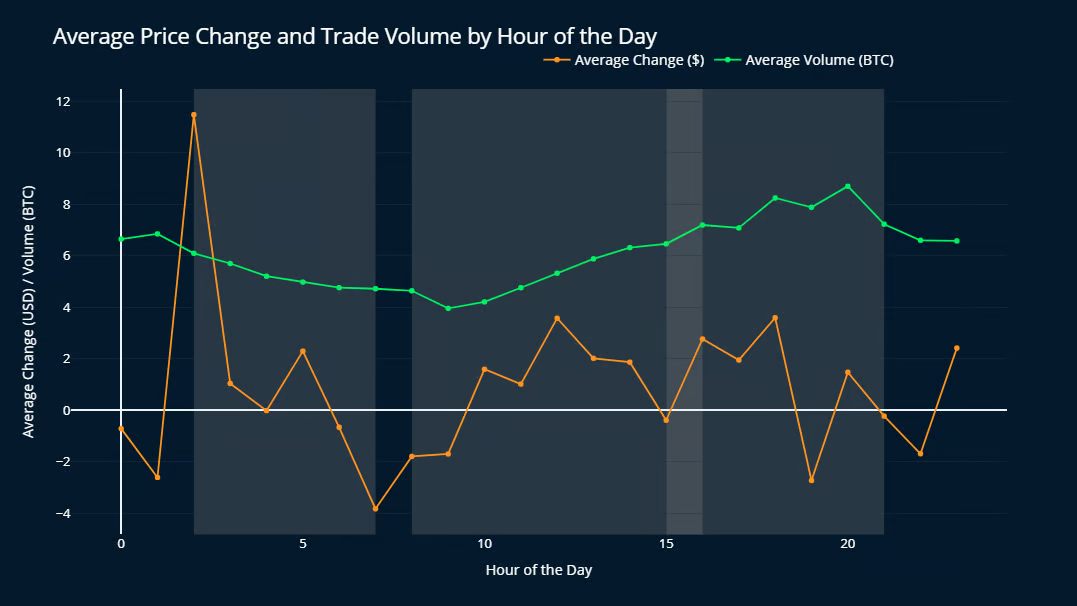

L'une des caractéristiques intéressantes des crypto-monnaies par rapport aux actifs financiers traditionnels est leur négociabilité 24 heures sur 24 et 7 jours sur 7. Voyons si nous pouvons trouver un modèle sur la façon dont les prix changent et le volume fluctue au cours d'une journée moyenne. Toutes les heures sont exprimées en GMT.

Pour calculer la variation moyenne des prix et la volatilité pour chaque heure, nous commençons par extraire la composante horaire à l'aide de l'attribut .dt.hour de la colonne Timestamp. Le changement de prix est ensuite calculé à l'aide de la fonction .diff(), qui calcule la différence du prix Close par rapport à l'heure précédente. Enfin, les données sont regroupées par heure à l'aide de .agg() pour calculer la variation moyenne du prix et du volume de chaque heure.

Les résultats sont visualisés dans un fichier Plotly de Plotly. La ligne orange représente la variation moyenne du prix au cours de chaque heure, tandis que la ligne verte indique le volume moyen des transactions. Les zones grisées indiquent les heures d'ouverture des principales bourses mondiales - Shanghai, Londres et New York (NYSE et NASDAQ) - par ordre chronologique.

Le cours du bitcoin connaît la plus forte hausse moyenne à 2 heures du matin, avec une augmentation substantielle de 11,48 dollars en moyenne, contre 3,59 dollars à 18 heures, ce qui le place en deuxième position. Ce pic coïncide avec l'ouverture de la bourse de Shanghai et suit la seule période de la journée où aucune des trois grandes bourses mondiales ne fonctionne (de 21 heures à 2 heures du matin GMT).

Il est important de noter que les écarts types des variations de prix se situent approximativement entre 150 et 250 dollars pour toutes les heures de la journée, soit plusieurs ordres de grandeur de plus que les valeurs moyennes respectives. Cela indique que les tendances journalières sont assez faibles et non pertinentes par rapport aux tendances plus importantes. Néanmoins, la différence entre le changement de prix à 2 heures du matin et le deuxième changement de prix à 18 heures est toujours statistiquement significative à un niveau de signification de 99 %.

Le volume des transactions semble augmenter dès l'ouverture de la bourse de Londres, jusqu'à atteindre un pic de 8,70 BTC par heure peu avant la fermeture de la bourse de New York et du NASDAQ. Ensuite, le volume diminue continuellement pour atteindre sa valeur moyenne la plus basse à 9 heures du matin. (3,96 BTC par heure). Ces observations indiquent que le prix et le volume du bitcoin sont influencés par l'activité des principales places boursières et par les heures de veille des différentes régions du monde.

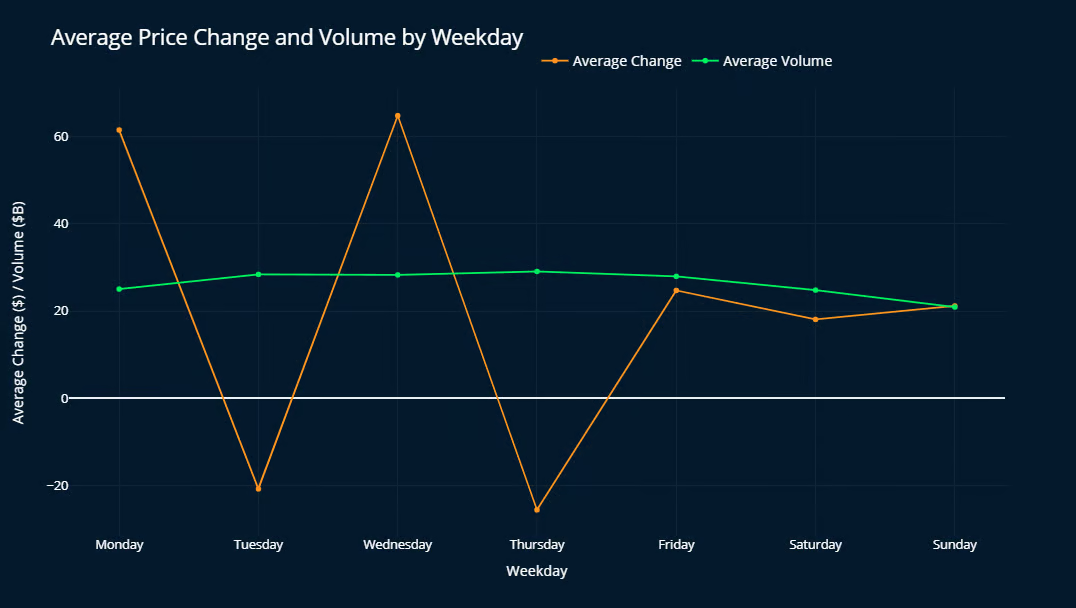

Pour analyser les mouvements du prix du bitcoin en semaine, nous extrayons d'abord la composante .dt.weekday de la colonne Date et calculons la variation quotidienne du prix à l'aide de .diff(), comme pour l'analyse horaire. Cette méthode permet de comprendre les schémas récurrents liés à des jours spécifiques de la semaine.

En termes de variations de prix, les lundis et mercredis affichent la plus forte croissance, tandis que les mardis et jeudis ont tendance à enregistrer de légères baisses. Les vendredis et les jours de week-end sont plus neutres, affichant généralement une croissance modeste. Bien que les écarts types soient à nouveau nettement plus élevés que les valeurs moyennes, cette tendance se maintient sur l'ensemble des cycles de marché, avec seulement quelques variations mineures.

Le volume moyen des échanges reste relativement stable, autour de 28 milliards de dollars, à l'exception d'un creux en fin de semaine qui atteint son point le plus bas le dimanche (environ 20 milliards de dollars), des valeurs légèrement inférieures étant également observées les samedis et les lundis. Cela souligne l'influence des heures d'ouverture des bourses mondiales sur les échanges de bitcoins.

Lorsque l'on analyse les variations du cours du bitcoin en fonction du jour du mois, aucune tendance cohérente ne se dégage de l'ensemble des cycles. Chaque cycle présente des comportements uniques, ce qui rend difficile l'identification d'une tendance générale ou d'un effet récurrent lié à des jours spécifiques.

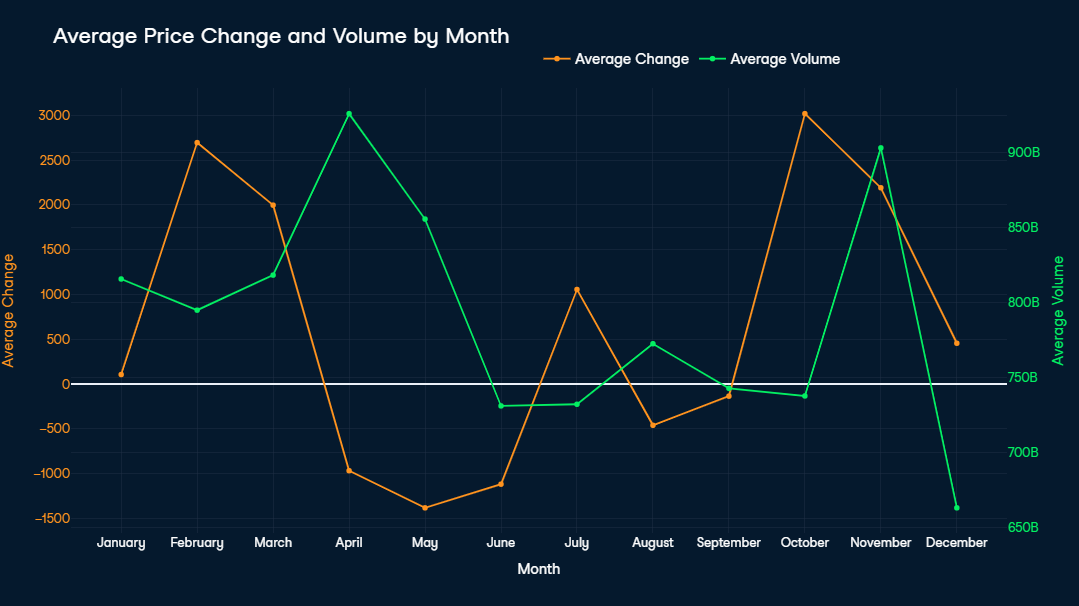

Pour garantir l'exactitude des variations de prix mensuelles, nous isolons d'abord les prix de clôture du dernier jour de chaque mois. Ce sous-ensemble est ensuite utilisé pour calculer la variation de prix par rapport à la clôture du mois précédent. Ensuite, les variations de prix calculées sont combinées avec les données mensuelles agrégées sur le volume des transactions pour l'analyse.

Les mois d'octobre et de février sont en moyenne les plus favorables, avec des augmentations de prix de l'ordre de 3 000 dollars. Cela est d'autant plus remarquable que près de la moitié de l'ensemble des données couvre les premières années du bitcoin, lorsque la valeur de l'actif n'avait pas encore atteint 3 000 dollars (chiffre atteint pour la première fois en octobre 2017). Les seules baisses significatives du prix moyen se situent entre avril et juin, le mois de mai connaissant la plus forte baisse (- 1 380 $).

Les mois d'avril et de novembre ont enregistré les volumes d'échanges moyens les plus élevés, dépassant chacun 900 milliards de dollars américains. Il est intéressant de noter que si le volume élevé du mois d'avril coïncide avec une baisse des prix, l'activité commerciale importante du mois de novembre s'aligne sur une augmentation significative du prix de 2 500 dollars. Des volumes d'échanges plus faibles, comme en août, septembre et décembre, sont généralement associés à des mouvements de prix plus stables, reflétant une activité et une volatilité réduites du marché.

Enfin, nous verrons comment les moyennes mobiles peuvent être utilisées pour appliquer une stratégie d'achat et de vente basée sur des données.

Note : Ce chapitre est purement éducatif et ne doit pas être considéré comme un conseil financier.

Les moyennes mobiles simples (SMA) et les moyennes mobiles exponentielles (EMA) sont des outils utilisés pour atténuer les fluctuations de prix sur une période donnée, ce qui aide les traders à identifier des tendances plus stables sur des marchés volatils. Les SMA calculent le prix moyen sur un nombre fixe de périodes, en accordant la même importance à chaque période, tandis que les EMA accordent plus d'importance aux prix les plus récents, ce qui les rend plus sensibles aux changements récents du marché.

Les stratégies de croisement consistent à observer l'interaction entre deux moyennes mobiles, généralement l'une sur une période plus courte et l'autre sur une période plus longue. Le "golden cross" se produit lorsqu'un MA à court terme se croise au-dessus d'un MA à long terme, signalant une tendance haussière potentielle, et il est traditionnellement considéré comme un signal d'achat. À l'inverse, le croisement mortel se produit lorsqu'un MA à court terme se croise sous un MA à long terme, indiquant une possible tendance baissière, et il est considéré comme un signal de vente.

Ces croisements sont largement considérés comme des indicateurs fiables en matière de négociation, en raison de leur capacité à refléter les changements dans l'élan du marché. Pour un actif aussi volatil que le bitcoin, la sélection de moyennes mobiles appropriées pour les stratégies croisées implique de trouver un équilibre entre la sensibilité (pour saisir rapidement les tendances) et la stabilité (pour filtrer le bruit). C'est pourquoi une approche hybride avec des signaux d'achat et de vente définis différemment peut s'avérer utile.

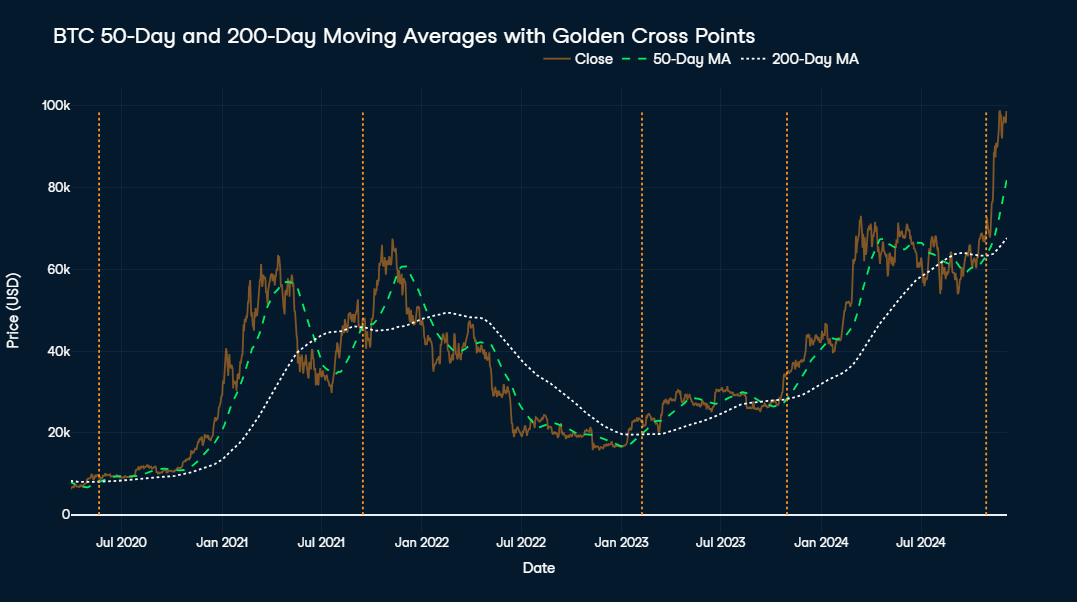

Le bitcoin a historiquement affiché une croissance positive à long terme, c'est pourquoi il est logique de se concentrer sur des périodes plus longues comme signaux d'achat. Par conséquent, les moyennes mobiles à moyen et long terme, telles que les moyennes mobiles à 50 jours et à 200 jours, conviennent parfaitement à la croix dorée. Ils permettent de saisir les tendances haussières durables tout en filtrant les bruits à court terme, ce qui permet aux traders d'entrer en position pendant les phases haussières les plus fiables.

La visualisation affiche les moyennes mobiles à 50 et 200 jours du bitcoin ainsi que son prix réel depuis la mi-2020 jusqu'à aujourd'hui. La ligne blanche en pointillés représente la moyenne des 200 jours, la ligne verte en pointillés la moyenne des 50 jours et la ligne orange le cours actuel du bitcoin. Les croisements dorés, où la moyenne mobile de 50 jours dépasse la moyenne mobile de 200 jours, sont marqués par des lignes verticales orange sur le graphique.

À première vue, la stratégie de la croix d'or semble efficace, puisque les cinq occurrences ont été suivies de hausses de prix significatives. Par exemple, la dernière croix d'or du 28 octobre 2024, au prix de 69 892 $, a précédé une augmentation de 40 % en l'espace d'un mois et demi seulement.

Cependant, le moment du pic suivant, qui aurait été le moment optimal pour vendre, varie considérablement, allant de 1,5 mois à 1,5 an. Le signal d'achat de septembre 2021, par exemple, a été suivi d'une augmentation de valeur de 40 % après seulement 1,5 mois, mais après la phase baissière qui a suivi, le prix a mis plus de deux ans à revenir au prix d'achat de septembre 2021.

Bien que cette approche puisse être affinée, elle semble suffisante pour l'instant. Dans ce qui suit, nous examinerons le revers de la médaille, à savoir les signaux de vente à surveiller.

Si trouver le bon moment pour acheter semble assez simple, savoir quand vendre avant que le prix ne baisse semble être un défi de taille. Pendant les périodes baissières, la volatilité du bitcoin peut entraîner des pertes rapides et importantes si les signaux sont retardés. En conséquence, on peut supposer qu'il est essentiel d'identifier rapidement les tendances baissières potentielles afin d'atténuer les pertes pendant les périodes de forte volatilité.

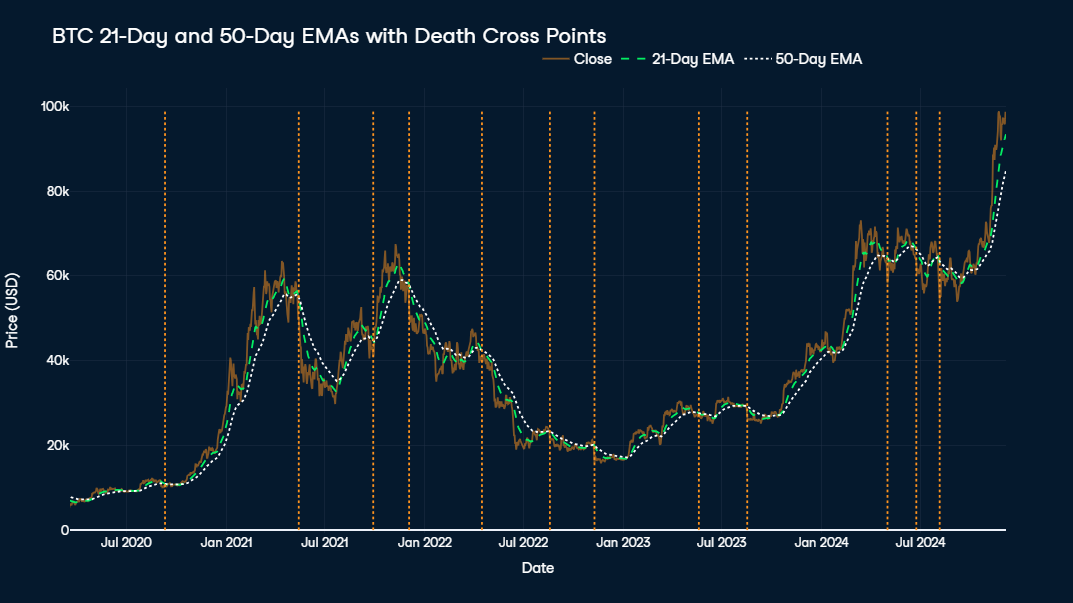

Par conséquent, en théorie, la croix de la mort devrait idéalement utiliser des moyennes mobiles à court et moyen terme, telles que les EMA à 21 jours et à 50 jours. Néanmoins, si nous examinons la visualisation entre la mi-2020 et aujourd'hui, nous voyons trop de signaux de vente, dont certains à des moments très malheureux, par exemple en septembre 2020 ou en août 2023, juste au début de hausses de prix plus importantes.

Le concept traditionnel de la croix de la mort, qui vise à éviter les pertes à court terme, peut ne pas donner des résultats optimaux pour un actif très volatil comme le bitcoin, qui a affiché une forte tendance haussière à long terme. Si cette tendance se poursuit, la stratégie pourrait être affinée en introduisant des conditions supplémentaires, telles que la vente uniquement lorsque le prix a augmenté x fois au-dessus du prix d'achat moyen. Par ailleurs, d'autres mesures, notamment les indicateurs basés sur l'offre ou l'analyse du momentum, pourraient fournir des signaux de vente plus précis, adaptés au comportement unique du marché du bitcoin.

L'une de ces mesures axées sur le momentum est l'indice de force relative (RSI), qui mesure la vitesse et l'ampleur des variations de prix afin d'identifier les conditions de surachat ou de survente. Un RSI élevé, généralement supérieur à 70, indique que l'actif est suracheté et pourrait subir une correction, ce qui en fait un outil précieux pour identifier les signaux de vente potentiels lors des hausses de prix.

Pour prendre en compte le mécanisme d'approvisionnement en bitcoins, il peut être utile de jeter un coup d'œil au ThermoCap Multiple. Cette métrique évalue le rapport entre la capitalisation boursière du bitcoin et le cursus, qui suit les revenus des mineurs au fil du temps. Les multiplicateurs ThermoCap élevés signalent souvent des bulles spéculatives, suggérant que le marché est peut-être en surchauffe et qu'une correction des prix est probable, ce qui en fait un indicateur fort pour les signaux de vente à long terme.

Enfin, le risque de réserve quantifie la confiance des détenteurs à long terme par rapport au prix actuel. Un risque de réserve élevé indique un optimisme excessif du marché et une surévaluation potentielle, signalant qu'il peut être opportun de vendre avant qu'une correction importante ne se produise.

Cette analyse met en lumière les principaux enseignements tirés des données historiques sur le cours du bitcoin. De l'identification de modèles saisonniers liés aux événements de réduction de moitié à l'exploration de micro-modèles dans les effets intrajournaliers et calendaires, nous avons découvert des tendances qui fournissent un contexte pour les mouvements de prix du bitcoin. Pour ceux qui souhaitent approfondir ou étendre l'analyse, le code complet est disponible dans le carnet de notes DataLab qui l'accompagne.

Si vous souhaitez en savoir plus sur l'analyse des séries temporelles, je vous recommande de consulter les ressources suivantes :

Apprenez la science des données avec ces cours !

Cursus

Cours

Cours

blog

Nathaniel Taylor-Leach

blog

Nathaniel Taylor-Leach

8 min

blog

Fereshteh Forough

4 min

blog

Nathaniel Taylor-Leach

blog

Nisha Arya Ahmed

15 min