programa

Fundamentos del aprendizaje automático en Python

16 h

Un modelo de machine learning con una precisión del 98 % suena impresionante, pero ¿lo es realmente? Cuando se trata de sucesos poco frecuentes, como el fraude o las enfermedades, la precisión suele crear una falsa sensación de seguridad.

Ahí es donde entran en juego la precisión y la recuperación. En este artículo, analizaremos cómo estas dos métricas van más allá de la simple precisión para medir no solo la frecuencia con la que aciertas, sino también cómo te equivocas exactamente.

Si deseas ir más allá de la teoría y dominar la clasificación, el curso Detección de fraudes en Python es el siguiente paso perfecto.

En la mayoría de los casos, la precisión es la métrica natural que se utiliza para medir la capacidad de un modelo estadístico o de machine learning para predecir una determinada etiqueta. Se calcula comparando el número de casos predichos correctamente con el número total de observaciones.

En términos generales, si un modelo identifica sistemáticamente la etiqueta correcta con gran precisión, significa que funciona bien. Sin embargo, los conjuntos de datos desequilibrados, en los que una clase contiene un número significativamente mayor de muestras que la otra, distorsionan la precisión. Estos conjuntos de datos son habituales en la detección de fraudes o el diagnóstico de enfermedades.

Supongamos que un modelo clasifica el fraude con una tasa de precisión del 98 %. A primera vista, esta tasa parece fantástica. Pero, ¿qué pasa si el fraude solo representa el 2 % de las transacciones del conjunto de datos? En este caso, un modelo podría elegir «no es fraude» cada vez y seguir obteniendo esa tasa de precisión del 98 % sin detectar ningún fraude, lo cual no es lo que queremos.

Es evidente que este tipo de situaciones requieren métricas más matizadas. Dos métricas que se utilizan habitualmente sonla precisión y la recuperación ( ).

Aquí tienes la versión resumida:

Sin embargo, para comprender cómo calcular estas métricas, primero debemos definir la terminología utilizada en una matriz de confusión.

Considera una empresa de tarjetas de crédito que utiliza un modelo de machine learning para detectar transacciones fraudulentas con tarjetas de crédito. Supongamos que, de una muestra de 10 000 transacciones, 9800 eran legítimas y 200 eran fraudulentas.

Para medir la eficacia del modelo, designa uno de los casos como «fraude» o «no fraude» como caso positivo y el otro como caso negativo. Dado que los casos de fraude son de interés, etiquétalos como casos «positivos». (Por supuesto, esto no implica que el fraude sea positivo en un sentido ético; la etiqueta «positivo» solo indica el caso que nos interesa).

Cuando se ejecuta el modelo, las transacciones con una puntuación de riesgo superior a un umbral de probabilidad determinado, por ejemplo, el 70 %, se consideran fraudulentas. Los casos que se prevé que sean fraudulentos se comparan con los que realmente lo son.

Para mantener todos estos datos en orden, utilizamos la siguiente nomenclatura.

La segunda letra (P o N) indica si la predicción fue positiva o negativa, y la primera letra muestra si esa predicción fue verdadera (T) o falsa (F).

Un «falso positivo» indica que el sistema predijo que el caso era positivo, pero en realidad era negativo. Por ejemplo, un falso negativo es un caso que se predijo que era negativo, pero que en realidad es positivo.

Toda esta información se muestra habitualmente en la denominada matriz de confusión, que programa la frecuencia con la que el modelo confunde predicciones incorrectas con resultados reales (FN, FP). La matriz de confusión nos ayuda a distinguir entre lo que predijo el modelo y lo que realmente ocurrió. La matriz de confusión de nuestro ejemplo tiene el siguiente aspecto: this:

|

Fraude real (positivo real) |

Legítimo real (negativo real) |

|

|

Fraude previsto (positivo previsto) |

160 (TP) |

300 (FP) |

|

Legítimo previsto (negativo previsto) |

40 (FN) |

9500 (TN) |

Ahora, echemos un vistazo a los totales de filas y columnas. Las sumas de las filas indican el total de casos previstos, y las sumas de las columnas indican el total de casos reales.

|

Fraude real (positivo real) |

Legítimo real (negativo real) |

||

|

Fraude previsto (positivo previsto) |

160 (TP) |

300 (FP) |

460 (TP + FP) Total de positivos previstos |

|

Legítimo previsto (negativo previsto) |

40 (FN) |

9500 (TN) |

9540 (FN + TN) Total de negativos previstos |

|

200 (TP + FN) Total de positivos reales |

9800 (FP + TN) Total de negativos reales |

10 000 |

¿Qué representan estos totales?

La precisión ( ) mide la calidad de tus predicciones positivas. Nos indica cuántos casos que se predijo que serían positivos resultaron ser realmente positivos.

Un modelo preciso significa tener muy pocas falsas alarmas. Si el modelo dice que algo es cierto, lo más probable es que sea cierto. Por ejemplo, si un juego en línea expulsa a alguien por hacer trampa, tiene que ser cierto. Demasiadas prohibiciones inmerecidas alejan a los usuarios legítimos y dan lugar a críticas negativas.

En la terminología examinada anteriormente, la precisión es igual a la relación entre los verdaderos positivos y los positivos predichos.

En el ejemplo anterior, la precisión es 160/460, o aproximadamente el 34,8 %.

Recordemos las medidas de cobertura de. Nos muestra cuántos de los resultados positivos reales se predijeron como tales. Se define como la relación entre los verdaderos positivos y el total de positivos reales.

Considera los diagnósticos de cáncer para el seguimiento inicial. ¿Es mejor pecar por exceso de diagnóstico o por defecto? La mayoría de la gente estaría de acuerdo con lo primero.

En el caso de las pruebas de detección precoz, recibir una falsa alarma puede resultar impactante. Pero es catastrófico que te digan que no tienes cáncer cuando en realidad sí lo tienes, sobre todo teniendo en cuenta que podrías perderte un tratamiento que podría salvarte la vida.

En el ejemplo anterior, la recuperación es de 160/200, o del 80 %.

Existe una relación de tira y afloja entre la precisión y la recuperación. Por lo general, a medida que aumenta la precisión, disminuye la recuperación, y viceversa.

Para entender por qué, volvamos al ejemplo del fraude.

Se detectaron la mayoría de los fraudes, pero hubo muchos falsos positivos. Digamos que, debido a las quejas de los clientes, la dirección decidió aumentar el umbral de decisión de 0,7 a 0,8. Para que una transacción sea marcada como fraudulenta, ahora debe tener una puntuación mínima de 0,8 en lugar de 0,7.

Esto hizo que el modelo fuera más conservador. Predijo el fraude con menos frecuencia. Se señalaron menos transacciones como fraudulentas por error, pero a costa de que se pasaran por alto más casos realmente fraudulentos. Después de cambiar el umbral, el número de falsos positivos disminuyó de 300 a 60, pero el número de falsos negativos aumentó de 40 a 80.

La matriz de confusión del nuevo modelo tiene el siguiente aspecto:

|

Fraude real (positivo real) |

Legítimo real (negativo real) |

||

|

Fraude previsto (positivo previsto) |

120 (TP) |

60 (FP) |

180 (TP + FP) Total de positivos previstos |

|

Legítimo previsto (negativo previsto) |

80 (FN) |

9740 (TN) |

9820 (FN + TN) Total de negativos previstos |

|

200 (TP + FN) Total de positivos reales |

9800 (FP + TN) Total de negativos reales |

10 000 |

Como podemos ver, 120 de los 180 casos de fraude previstos eran realmente fraudulentos, por lo que la precisión aumentó del 34,8 % al 66,7 %.

El precio de esta mayor precisión radica en una reducción de la sensibilidad: Se predijeron 120 de los 200 casos fraudulentos, lo que significa que la recuperación pasó del 80 % original al 60 % actual.

Ahora, el modelo detecta menos casos de fraude en general, pero cuando lo hace, es mucho más fiable. Esto nos muestra la importancia de equilibrar ambas métricas, tema que trataremos más adelante.

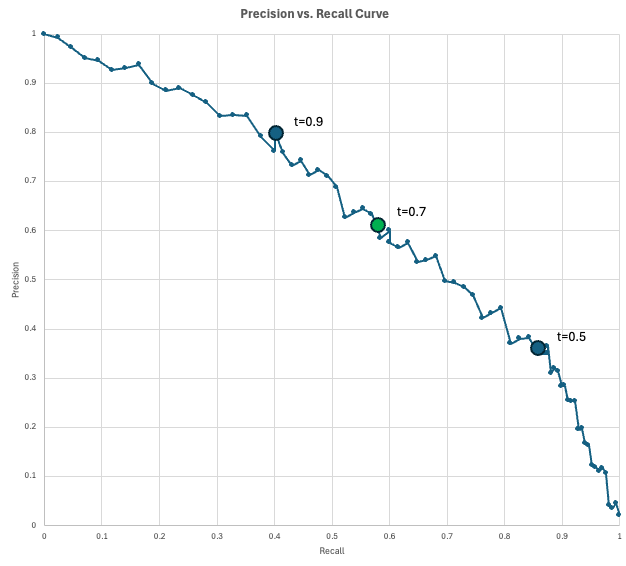

Para visualizar la relación entre precisión y recuperación, los científicos de datos utilizan la curva de precisión-recuerdo (PR).

Este gráfico gráficando la precisión en el eje Y y la recuperación en el eje X para cada umbral de decisión posible (de 0 a 1). A medida que se reduce el umbral para capturar más casos positivos (aumentando la sensibilidad), inevitablemente se marcan más falsas alarmas (disminuyendo la precisión).

El modelo «perfecto» alcanzaría la esquina superior derecha (100 % de precisión y recuperación), pero en realidad debes elegir un punto en esta curva que satisfaga tus requisitos comerciales específicos.

En nuestro ejemplo de fraude, tenemos un modelo que genera una puntuación de fraude para cada transacción. Si la puntuación de una transacción alcanza al menos el umbral, se marca como fraude. A medida que reducimos el umbral, obtenemos más positivos predichos, lo que normalmente captura más positivos verdaderos (aumentando la recuperación), pero también más falsas alarmas (disminuyendo la precisión).

Veamos cómo se vería todo esto en la práctica. Supongamos que tu empresa procesa 10 000 transacciones al día. Dado que la tasa de fraude se estima en un 2 %, se esperan 200 transacciones fraudulentas al día. Además, supongamos que el equipo de operaciones contra el fraude puede revisar 200 transacciones marcadas (positivos previstos) al día.

Evalúas varios umbrales y obtienes estos resultados:

La curva indica la precisión que puedes obtener con una tasa de recuperación determinada (o viceversa).

Debido a la relación de compensación entre precisión y recuperación, la métrica correcta depende de tu caso de uso particular.

Existe una relación inversa entre la precisión y los falsos positivos. Por lo tanto, un modelo preciso es aquel que diferencia correctamente entre verdaderos positivos y falsos positivos. Es confiable.

Optimiza la precisión cuando el coste de un falso positivo sea elevado. Algunos ejemplos de casos son:

Del mismo modo, existe una relación inversa entre la recuperación y los falsos negativos. Muchos falsos negativos provocan un bajo nivel de recuperación. Por consiguiente, un modelo con un alto nivel de recuperación distingue correctamente entre los verdaderos positivos y los falsos negativos. Es seguro.

Si es más importante evitar pasar por alto un caso real que aceptar falsas alarmas, debes dar prioridad a la métrica de recuperación sobre la precisión. Algunos ejemplos de casos de uso son:

Si no estás seguro de si optimizar un modelo para la precisión o la recuperación, o simplemente quieres tener en cuenta ambas cosas, puedes consultar la puntuación F1.

El puntuación F1 se define como la media armónica de la precisión y la recuperación, y se utiliza cuando se desea lograr un equilibrio entre ambas métricas.

Si la precisión y la recuperación son iguales, la puntuación F1 es igual a ese valor. Sin embargo, si uno de los dos se aproxima a cero, F1 también será muy bajo.

En el ejemplo anterior, la precisión es del 66,7 % y la recuperación es del 60 %. Utilizando la fórmula mencionada anteriormente, obtenemos una puntuación F1 de aproximadamente el 63,2 %:

La siguiente tablacompara la puntuación F1 con la exactitud, la precisión y la recuperación.

|

Métrico |

Pregunta que responde |

Cuándo optimizar esta métrica |

Ejemplos |

|

Precisión |

¿Con qué frecuencia acertáis en general? |

Las clases están equilibradas y los costes de FP y FN son similares. |

Clasificación de dígitos. |

|

Precisión |

«De todos los positivos previstos, ¿con qué frecuencia acertaron?». |

Cuando los FP son caros, punitivos o causan molestias a los clientes. |

Bloqueos por fraude, expulsión de usuarios y acciones médicas invasivas. |

|

Recordatorio |

De todos los aspectos positivos reales, ¿cuántos marcamos? |

Los falsos negativos son inaceptables. |

Exámenes médicos, detección de intrusos. |

|

F1 |

¿Cuál es el equilibrio entre precisión y recuperación? |

Te preocupan tanto los resultados positivos como las falsas alarmas. |

Selección temprana de modelos para problemas de desequilibrio. |

Hay muchas formas de calcular la precisión, la recuperación y la puntuación F1 en Python. A continuación, presentaré dos enfoques: aplicar las fórmulas directamente y utilizar fórmulas designadas en el paquete scikit-learn.

Si conoces los números de la matriz de confusión, puedes calcular fácilmente las métricas utilizando las fórmulas presentadas anteriormente.

# Confusion matrix numbers

TP = 120

FP = 60

FN = 80

TN = 9740

# Formulas

precision = TP / (TP + FP)

recall = TP / (TP + FN)

f1 = 2 * precision * recall / (precision + recall)

# Output

print(f"{'Precision':<10} {precision:.1%}")

print(f"{'Recall':<10} {recall:.1%}")

print(f"{'F1':<10} {f1:.1%}")Precision 66.7%

Recall 60.0%

F1 63.2%El resultado de este código coincide con nuestros cálculos anteriores.

También puedes aprender a utilizar la biblioteca scikit-learn para calcular métricas a partir de los propios datos. En el siguiente ejemplo, simulamos y_true y y_predicted. A continuación, calculamos la precisión utilizando el método precision_score(y_true, y_false). Calculamos la recuperación y la puntuación F1 de manera similar. Por último, mostraremos los resultados.

import numpy as np

from sklearn.metrics import precision_score, recall_score, f1_score

# Simulate Data (y_true and y_pred)

TP, FP, FN, TN = 120, 60, 80, 9740

y_true = np.array(TP * [1] + FP * [0] + FN * [1] + TN * [0])

y_pred = np.array(TP * [1] + FP * [1] + FN * [0] + TN * [0])

# Compute metrics with scikit-learn

precision = precision_score(y_true, y_pred, zero_division=0)

recall = recall_score(y_true, y_pred, zero_division=0)

f1 = f1_score(y_true, y_pred, zero_division=0)

# Print aligned output using f-strings (no manual spaces, no colon)

print(f"{'Precision':<10} {precision:.1%}")

print(f"{'Recall':<10} {recall:.1%}")

print(f"{'F1':<10} {f1:.1%}")Precision 66.7%

Recall 60.0%

F1 63.2%Como era de esperar, estas cifras coinciden con nuestros cálculos anteriores.

Aunque la precisión es un punto de partida útil, a menudo oculta los detalles que necesitas para comprender por qué un modelo está fallando. La precisión y la recuperación te ofrecen una imagen más clara al obligarte a analizar la relación entre las falsas alarmas y las detecciones perdidas.

En última instancia, elegir la métrica adecuada no es solo un problema matemático, sino una decisión práctica sobre qué tipo de error puede permitirse cometer tu sistema.

¿Estás listo para crear tus propios modelos de machine learning? Comienza con los Fundamentos del machine learning en Python hoy mismo.

Cursos de machine learning

programa

programa

Curso

blog

Zoumana Keita

14 min

Tutorial

Richmond Alake

Tutorial

Kurtis Pykes

Tutorial

Avinash Navlani

Tutorial

Zoumana Keita