Programa

Fundamentos de machine learning Em Python

16 h

Um modelo de machine learning com 98% de precisão parece incrível, mas será que é mesmo? Quando você está lidando com coisas raras, tipo fraude ou doença, a precisão muitas vezes cria uma falsa sensação de segurança.

É aí que entram a precisão e a recuperação. Neste artigo, vamos ver como essas duas métricas vão além da simples precisão para medir não só a frequência com que você acerta, mas exatamente como você erra.

Se você quer ir além da teoria e dominar a classificação, o curso Detecção de Fraudes em Python é o próximo passo perfeito.

Na maioria das vezes, a precisão é a medida natural usada pra ver como um modelo estatístico ou de machine learning prevê um determinado rótulo. É calculado comparando o número de instâncias previstas corretamente com o número total de observações.

Em geral, se um modelo sempre identifica o rótulo certo com muita precisão, ele tá funcionando bem. Mas, conjuntos de dados desequilibrados, em que uma classe tem muito mais amostras do que a outra, podem atrapalhar a precisão. Esses conjuntos de dados são comuns na detecção de fraudes ou no diagnóstico de doenças.

Vamos supor que um modelo identifique fraudes com uma precisão de 98%. À primeira vista, essa taxa parece incrível. Mas e se a fraude só for responsável por 2% das transações no conjunto de dados? Nesse caso, um modelo poderia escolher “não fraude” todas as vezes e ainda assim obter essa taxa de precisão de 98%, sem detectar nenhuma fraude, o que não é o que queremos.

Claro, esse tipo de situação precisa de métricas mais detalhadas. Duas métricas comumente usadas sãoa precisão e a recuperação ( ).

Aqui vai a versão resumida:

Mas, pra entender como calcular essas métricas, primeiro precisamos definir a terminologia usada numa matriz de confusão.

Pense numa empresa de cartão de crédito que usa um modelo de machine learning pra detectar transações fraudulentas com cartão de crédito. Digamos que, numa amostra de 10.000 transações, 9.800 eram legítimas e 200 eram fraudes.

Para ver se o modelo funciona, escolha um deles como caso positivo (fraude ou não fraude) e o outro como caso negativo. Como os casos de fraude são interessantes, vamos chamá-los de casos “positivos”. (Isso, claro, não quer dizer que a fraude seja boa no sentido ético; o rótulo “positivo” só mostra em qual caso estamos interessados.)

Quando o modelo é executado, as transações com uma pontuação de risco acima de um certo limite de probabilidade, digamos 70%, são consideradas fraudulentas. Os casos que acham que são fraudulentos são comparados com os que realmente são.

Para manter todos esses dados organizados, usamos a seguinte nomenclatura.

A segunda letra (P ou N) mostra se a previsão foi positiva ou negativa, e a primeira letra mostra se essa previsão foi verdadeira (V) ou falsa (F).

Um “falso positivo” quer dizer que o sistema achou que o caso era positivo, mas na verdade era negativo. Por exemplo, um falso negativo é um caso que foi previsto como negativo, mas na verdade é positivo.

Todas essas informações geralmente aparecem na chamada matriz de confusão, que programa a frequência com que o modelo confunde previsões incorretas com resultados reais (FN, FP). A matriz de confusão nos ajuda a ver a diferença entre o que o modelo previu e o que realmente aconteceu. A matriz de confusão do nosso exemplo fica assim:his:

|

Fraude real (positiva real) |

Legítimo real (negativo real) |

|

|

Fraude prevista (positivo previsto) |

160 (TP) |

300 (FP) |

|

Previsão legítima (previsão negativa) |

40 (FN) |

9500 (TN) |

Agora,, vamos dar uma olhada nos totais das linhas e colunas. As somas das linhas mostram o total de casos previstos, e as somas das colunas mostram o total de casos reais.

|

Fraude real (positiva real) |

Legítimo real (negativo real) |

||

|

Fraude prevista (previsão positiva) |

160 (TP) |

300 (FP) |

460 (TP + FP) Total de positivos previstos |

|

Previsão legítima (previsão negativa) |

40 (FN) |

9500 (TN) |

9540 (FN + TN) Total de negativos previstos |

|

200 (TP + FN) Total de positivos reais |

9800 (FP + TN) Total de negativos reais |

10,000 |

O que esses totais representam?

A precisão ( ) mede a qualidade das suas previsões positivas. Isso mostra quantos casos que a gente achava que eram positivos realmente eram positivos.

Um modelo preciso significa ter muito poucos alarmes falsos. Se o modelo diz que algo é verdade, provavelmente é verdade. Por exemplo, se um jogo online bane alguém por trapaça, isso precisa ser verdade. Muitas proibições injustificadas afastam os usuários legítimos e geram críticas negativas.

Na terminologia que vimos acima, a precisão é igual à proporção de verdadeiros positivos em relação aos positivos previstos.

No exemplo acima, a precisão é 160/460, ou cerca de 34,8%.

Lembre-se de que mede a cobertura. Isso mostra quantos dos resultados positivos reais foram previstos como tal. É a relação entre os verdadeiros positivos e o total de positivos reais.

Pense nos diagnósticos de câncer para o acompanhamento inicial. É melhor errar por excesso de diagnóstico ou por falta de diagnóstico? A maioria das pessoas concordaria com a primeira opção.

No caso de exames de rastreamento precoce, pode ser chocante receber um falso alarme. Mas é péssimo quando te dizem que você não tem câncer, quando na verdade você tem, principalmente porque você pode acabar perdendo um tratamento que poderia salvar sua vida.

No exemplo acima, a recuperação é de 160/200, ou 80%.

Tem uma relação de equilíbrio entre precisão e recall. Normalmente, quanto mais precisa fica, menos lembrança tem, e vice-versa.

Para entender o motivo, vamos revisitar o exemplo da fraude.

A maioria das fraudes foi detectada, mas houve muitos falsos positivos. Digamos que, por causa das reclamações dos clientes, a gerência decidiu aumentar o limite de decisão de 0,7 para 0,8. Para uma transação ser sinalizada como fraude, agora ela precisa ter uma pontuação de pelo menos 0,8 em vez de 0,7.

Isso deixou o modelo mais conservador. Ele previu fraudes com menos frequência. Menos transações foram sinalizadas incorretamente como fraude, mas isso fez com que mais casos realmente fraudulentos passassem despercebidos. Depois de mudar o limite, o número de falsos positivos caiu de 300 para 60, mas o número de falsos negativos subiu de 40 para 80.

A matriz de confusão do novo modelo é assim:

|

Fraude real (positiva real) |

Legítimo real (negativo real) |

||

|

Fraude prevista (previsão positiva) |

120 (TP) |

60 (FP) |

180 (TP + FP) Total de positivos previstos |

|

Previsão legítima (previsão negativa) |

80 (FN) |

9740 (TN) |

9820 (FN + TN) Total de negativos previstos |

|

200 (TP + FN) Total de positivos reais |

9800 (FP + TN) Total de negativos reais |

10,000 |

Como dá pra ver, 120 dos 180 casos de fraude previstos eram realmente fraudulentos, então a precisão aumentou de 34,8% para 66,7%.

O preço dessa maior precisão está na redução da taxa de recall: 120 dos 200 casos fraudulentos foram previstos como tal, o que significa que a taxa de recuperação caiu de 80% originalmente para apenas 60% agora.

Agora, o modelo detecta menos casos de fraude no geral, mas quando sinaliza uma fraude, é muito mais confiável. Isso mostra como é importante equilibrar as duas métricas, assunto que vamos abordar mais tarde.

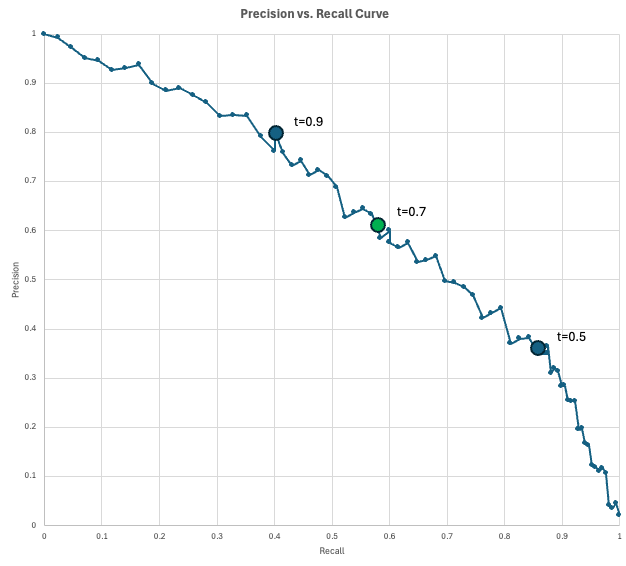

Para visualizar o equilíbrio entre precisão e recall, os cientistas de dados usam a curva de precisão-recall (PR).

Este gráfico mostra a precisão no eixo y e a recuperação no eixo x para cada limite de decisão possível (de 0 a 1). À medida que você diminui o limite para capturar mais casos positivos (aumentando a recuperação), você inevitavelmente sinaliza mais alarmes falsos (diminuindo a precisão).

O modelo “perfeito” chegaria ao canto superior direito (100% de precisão e recuperação), mas, na verdade, você precisa escolher um ponto nessa curva que atenda às suas necessidades específicas de negócio.

No nosso exemplo de fraude, temos um modelo que gera uma pontuação de fraude para cada transação. Se a pontuação de uma transação for pelo menos igual ao limite, ela será marcada como fraude. À medida que diminuímos o limiar, obtemos mais resultados positivos previstos, o que normalmente captura mais resultados positivos verdadeiros (aumentando a recuperação), mas também mais alarmes falsos (diminuindo a precisão).

Vamos ver como tudo isso pode funcionar na prática. Imagina que sua empresa processa 10.000 transações por dia. Como a taxa de fraude é estimada em 2%, você espera 200 transações fraudulentas por dia. Além disso, digamos que a equipe de operações de fraude consiga analisar 200 transações sinalizadas (positivas previstas) por dia.

Você avalia alguns limites e encontra estes resultados:

A curva mostra a precisão que você pode comprar com uma determinada taxa de recall (ou vice-versa).

Por causa da relação de compensação entre precisão e recuperação, a métrica certa depende do seu caso específico.

Tem uma relação inversa entre precisão e falsos positivos. Então, um modelo preciso é aquele que consegue diferenciar direitinho entre os verdadeiros positivos e os falsos positivos. É confiável.

Otimize a precisão quando o custo de um falso positivo for alto. Exemplos de casos incluem:

Da mesma forma, existe uma relação inversa entre recall e falsos negativos. Muitos falsos negativos fazem com que a recuperação seja baixa. Então, um modelo com alta precisão consegue diferenciar direitinho entre os verdadeiros positivos e os falsos negativos. Éseguro usar o .

Se é mais importante evitar perder um caso real do que aceitar falsos alarmes, você deve priorizar a métrica de recall em vez da precisão. Exemplos de casos de uso incluem:

Se você não tem certeza se deve otimizar um modelo para precisão ou recall, ou simplesmente quer levar ambos em consideração, pode dar uma olhada na pontuação F1.

O Pontuação F1 é a média harmônica da precisão e da recuperação, e é usada quando você quer um equilíbrio entre as duas métricas.

Se a precisão e a recuperação forem iguais, a pontuação F1 é igual a esse valor. Se um dos dois se aproximar de zero, no entanto, F1 também será muito baixo.

No exemplo acima, a precisão é de 66,7% e a recuperação é de 60%. Usando a fórmula que falamos acima, a gente consegue uma pontuação F1 de mais ou menos 63,2%:

A tabela a seguircompara a pontuação F1 com a precisão, exatidão e recuperação.

|

Métrico |

Pergunta que responde |

Quando otimizar essa métrica |

Exemplos |

|

Precisão |

“Com que frequência a gente acerta no geral?” |

As classes são equilibradas e os custos de FP e FN são parecidos. |

Classificação numérica. |

|

Precisão |

De todas as previsões positivas, quantas vezes acertamos? |

Quando os FPs são caros, punitivos ou causam transtornos aos clientes. |

Bloqueios por fraude, banimento de usuários e ações médicas invasivas. |

|

Lembre-se |

De todos os pontos positivos reais, quantos a gente marcou? |

Falsos negativos são inaceitáveis. |

Exames médicos, deteção de intrusão. |

|

F1 |

Qual é o equilíbrio entre precisão e recuperação? |

Você se preocupa com os dois: resultados positivos e falsos alarmes. |

Seleção antecipada de modelos para problemas de desequilíbrio. |

Tem várias maneiras de calcular a precisão, a recuperação e a pontuação F1 no Python. A seguir, vou mostrar duas maneiras de fazer isso: aplicando as fórmulas diretamente e usando fórmulas específicas do pacote scikit-learn.

Se você souber os números da matriz de confusão, pode calcular facilmente as métricas usando as fórmulas apresentadas acima.

# Confusion matrix numbers

TP = 120

FP = 60

FN = 80

TN = 9740

# Formulas

precision = TP / (TP + FP)

recall = TP / (TP + FN)

f1 = 2 * precision * recall / (precision + recall)

# Output

print(f"{'Precision':<10} {precision:.1%}")

print(f"{'Recall':<10} {recall:.1%}")

print(f"{'F1':<10} {f1:.1%}")Precision 66.7%

Recall 60.0%

F1 63.2%O resultado desse código bate com os nossos cálculos anteriores.

Você também pode aprender a usar a biblioteca scikit-learn para calcular métricas a partir dos próprios dados. No exemplo a seguir, simulamos y_true e y_predicted. Depois, calculamos a precisão usando o método precision_score(y_true, y_false). A gente calcula o recall e o F1 score da mesma forma. Por fim, vamos apresentar os resultados.

import numpy as np

from sklearn.metrics import precision_score, recall_score, f1_score

# Simulate Data (y_true and y_pred)

TP, FP, FN, TN = 120, 60, 80, 9740

y_true = np.array(TP * [1] + FP * [0] + FN * [1] + TN * [0])

y_pred = np.array(TP * [1] + FP * [1] + FN * [0] + TN * [0])

# Compute metrics with scikit-learn

precision = precision_score(y_true, y_pred, zero_division=0)

recall = recall_score(y_true, y_pred, zero_division=0)

f1 = f1_score(y_true, y_pred, zero_division=0)

# Print aligned output using f-strings (no manual spaces, no colon)

print(f"{'Precision':<10} {precision:.1%}")

print(f"{'Recall':<10} {recall:.1%}")

print(f"{'F1':<10} {f1:.1%}")Precision 66.7%

Recall 60.0%

F1 63.2%Como era de se esperar, esses números batem com os nossos cálculos anteriores.

Embora a precisão seja um bom ponto de partida, muitas vezes ela esconde os detalhes necessários para entender por que um modelo está falhando. A precisão e a recuperação te dão uma visão mais clara, fazendo você pensar no equilíbrio entre alarmes falsos e detecções perdidas.

No fim das contas, escolher a métrica certa não é só um problema de matemática; é uma decisão prática sobre que tipo de erro seu sistema pode se dar ao luxo de cometer.

Pronto pra criar seus próprios modelos de machine learning? Comece com o Fundamentos de Machine Learning em Python hoje mesmo!

Cursos de machine learning

Programa

Programa

Curso

blog

Matt Crabtree

14 min

Tutorial

DataCamp Team

Tutorial

Avinash Navlani

Tutorial

Moez Ali