Как ни странно, вы используете результаты дифференциальных уравнений каждый раз, когда обучаете нейронную сеть или даже подбираете регрессионную модель. Математика под капотом — это математический анализ, а дифференциальные уравнения находятся в самом его центре. Если вы когда-либо задумывались, почему работает градиентный спуск или как фильтр Калмана отслеживает движущийся объект, ответ — в дифференциальных уравнениях.

Дифференциальные уравнения позволяют моделировать, как что-то меняется во времени — а именно об этом и идет речь в data science. Поняв базовые идеи, вы начнете видеть их повсюду: в функциях потерь, которые минимизируете, в временных рядах, которые прогнозируете, и в моделях, которые симулируете.

В этой статье я расскажу, что такое дифференциальные уравнения, какие основные типы встречаются, как их решать и — что важнее всего — как они проявляются в реальной работе с данными и машинным обучением изо дня в день.

Что такое дифференциальные уравнения?

Дифференциальное уравнение — это уравнение, связывающее функцию с её собственными производными.

Проще говоря, производная показывает, насколько быстро что-то изменяется в данный момент. Дифференциальное уравнение утверждает, что скорость изменения некоторой величины зависит от самой величины, от времени или от того и другого вместе.

Допустим, вы моделируете популяцию бактерий. Чем больше бактерий, тем быстрее они размножаются. То есть скорость роста зависит от текущего размера популяции. Запишите это в виде уравнения — получите дифференциальное уравнение.

Формально это выглядит так:

Представление дифференциального уравнения

Где P — популяция, t — время, а r — скорость роста. Левая часть — это производная, то есть насколько быстро P меняется во времени. Правая часть говорит, что изменение пропорционально самой P.

Это ключевая идея, лежащая в основе каждого дифференциального уравнения, с которым вы столкнетесь.

Дифференциальные уравнения встречаются в физике, биологии, инженерии — везде, где система развивается во времени. Распространение тепла по металлическому стержню, колебание маятника, распространение вируса в популяции — всё это моделируется дифференциальными уравнениями.

Для специалистов по данным вы увидите дифференциальные уравнения в функциях потерь, градиентном спуске, моделях временных рядов, Neural ODE — везде под ними работают дифференциальные уравнения. Они не всегда видны явно, но они там есть.

Поняв их, вы получите более ясную ментальную модель того, почему и как работают инструменты, которыми вы пользуетесь каждый день.

История дифференциальных уравнений

В конце XVII века Исаак Ньютон и Готфрид Вильгельм Лейбниц независимо друг от друга разработали математический анализ. Оба искали способ описывать, как физические величины меняются во времени, и результатом стали дифференциальные уравнения. Ньютон использовал их для моделирования движения и гравитации. Лейбниц дал нам большую часть современной нотации, включая d/dt, которую вы видите в каждом учебнике по анализу.

XVIII и XIX века принесли волну новых техник.

Леонард Эйлер разработал методы численного решения ОДУ — тот самый Эйлер, чьё «метод Эйлера» вы увидите ниже. Жозеф-Луи Лагранж и Пьер-Симон Лаплас развили теорию для более сложных систем. Жан Батист Жозеф Фурье предложил разложение функций в компоненты синуса и косинуса, что стало краеугольным камнем при решении уравнений в частных производных.

К XX веку дифференциальные уравнения были повсюду — от гидродинамики и квантовой механики до электротехники. Многие реальные уравнения не имели аккуратного аналитического решения. Тут на первый план вышли численные методы, а компьютеры сделали их практически применимыми в больших масштабах.

Сегодня область продолжает развиваться. Neural ordinary differential equations (Neural ODE) трактуют слои нейросети как непрерывный процесс, описываемый дифференциальным уравнением. Это недавняя разработка, стирающая грань между дип‑обучением и классической математикой. Это также одна из самых интересных областей современной ML‑исследовательской повестки.

Тем не менее ключевая идея остается прежней: смоделируйте, как вещи меняются — и вы сможете предсказать, куда они движутся.

Виды дифференциальных уравнений

Не все дифференциальные уравнения одинаковы. Первое, что нужно уметь, — различать их.

Главное деление — между обыкновенными дифференциальными уравнениями (ОДУ) и уравнениями в частных производных (УЧП). Различие сводится к числу независимых переменных, от которых зависит функция.

Обыкновенные дифференциальные уравнения (ОДУ)

Обыкновенное дифференциальное уравнение связывает функцию одной независимой переменной с её производными.

Пример с популяцией бактерий — это ОДУ. Популяция P зависит только от времени t — одной переменной. Поэтому в уравнении только обыкновенные производные, записываемые как dP/dt.

ОДУ — подходящий инструмент, когда система развивается вдоль одного измерения, обычно времени. Вот несколько классических примеров:

- Рост популяции — скорость изменения популяции зависит от её текущего размера

- Радиоактивный распад — скорость распада вещества зависит от того, сколько его осталось

- Второй закон Ньютона — ускорение тела зависит от действующих на него сил

Во всех случаях изменение задается одной переменной. Это и делает уравнение «обыкновенным».

Уравнения в частных производных (УЧП)

Уравнение в частных производных связывает функцию нескольких независимых переменных с её частными производными.

Скажем, вы хотите смоделировать, как тепло распространяется по металлическому стержню. Температура в любой точке зависит и от положения вдоль стержня, и от времени. Это две независимые переменные: положение x и время t. Записав уравнение, вы получите частные производные — по x и по t.

Это и есть УЧП. Уравнение теплопроводности — один из самых известных примеров:

Пример уравнения в частных производных

Где u(x, t) — температура в точке x и момент времени t, α — температуропроводность материала, ∂u/∂t — скорость изменения температуры во времени, а ∂²u/∂x² — кривизна температурного профиля в пространстве. Уравнение говорит, что там, где кривая температуры резко изгибается, тепло перераспределяется быстрее. Где она плоская — мало что происходит.

УЧП появляются везде, где система варьируется в пространстве и времени:

- Распределение тепла — температура меняется по положению и времени

- Распространение волн — звуковые или световые волны распространяются в пространстве во времени

- Гидродинамика — скорость потока зависит от положения в 3D‑пространстве и времени

УЧП сложнее решать, чем ОДУ. Аналитические решения существуют лишь для частных форм, и часто единственно практичный путь — численные методы.

В большинстве задач data science вы чаще столкнетесь с ОДУ. Но УЧП появляются в обработке изображений, физических симуляциях и некоторых архитектурах глубокого обучения, поэтому важно понимать различия.

Порядок и степень дифференциальных уравнений

У каждого дифференциального уравнения есть два свойства, определяющие его сложность: порядок и степень.

Они определяют применимые методы решения, поэтому их нужно уметь определять до начала решения.

Понимание порядка

Порядок дифференциального уравнения — это порядок наивысшей производной в уравнении.

Если наивысшая производная — первая (dy/dx), это уравнение первого порядка. Если наивысшая — вторая (d²y/dx²), это уравнение второго порядка. И так далее.

Вот уравнение роста бактерий из предыдущего раздела:

Уравнение роста бактерий

Наивысшая производная здесь — dP/dt — первая. Значит, это ОДУ первого порядка.

Теперь сравните с уравнением, описывающим колебания маятника:

Уравнение колеблющегося маятника

Наивысшая производная — d²θ/dt² — вторая. Значит, это ОДУ второго порядка.

Более высокий порядок означает большую сложность. Для уравнений второго порядка нужно две начальные условия, а не одно. На практике большинство физических систем — механическое движение, электрические цепи, орбитальная динамика — моделируются уравнениями второго порядка.

Понимание степени

Степень дифференциального уравнения — это показатель степени наивысшей по порядку производной после приведения уравнения к полиномиальному виду (без корней и дробей, содержащих производные).

Рассмотрим уравнение:

Пример дифференциального уравнения

Наивысшая производная — dy/dx, и она возведена в степень 3. Значит, порядок — 1, а степень — 3.

А теперь это:

Пример дифференциального уравнения (2)

Наивысшая производная — d²y/dx², возведенная в степень 1. Степень равна 1, хотя производная более низкого порядка встречается с большей степенью.

Степень всегда соотносится с наивысшей по порядку производной, а не с наибольшим показателем степени в уравнении.

Исключение — если в уравнении есть члены вида sin(dy/dx) или e^(d²y/dx²). Тогда степень не определена — такие формы нельзя выразить как полиномы от производных.

Методы решения дифференциальных уравнений

Нет единого метода, который работает для каждого дифференциального уравнения. Подход зависит от типа и порядка уравнения и от того, существует ли вообще точное решение.

В целом есть две категории: аналитические методы и численные методы.

Аналитические методы

Аналитические методы дают точное, замкнутое решение — формулу, которую можно вычислить в любой точке. Их предпочитают, когда они применимы, потому что результат точен и раскрывает структуру решения.

Но они работают только для специфических форм уравнений. Когда уравнение слишком сложное, аналитические методы упираются в стену.

Разделение переменных

Метод разделения переменных применим к уравнениям, где можно изолировать все члены с y по одну сторону и все члены с x (или t) — по другую.

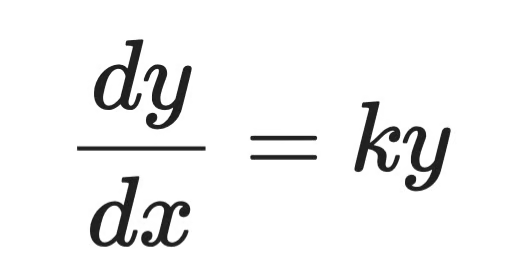

Рассмотрим ОДУ первого порядка:

Простое дифференциальное уравнение

Шаг 1 — разделите переменные:

Аналитическое решение (шаг 1)

Шаг 2 — проинтегрируйте обе части:

Аналитическое решение (шаг 2)

Шаг 3 — выразите y:

Аналитическое решение (шаг 3)

Где A — константа, задаваемая начальными условиями. Это общее решение.

Это та же форма, что и у уравнения роста бактерий. Она говорит, что популяции — и всё, где скорость роста пропорциональна размеру — растут экспоненциально.

Интегрирующие множители

Интегрирующие множители применимы к линейным ОДУ первого порядка вида:

Пример интегрирующих множителей (1)

Идея — умножить обе части на специально подобранную функцию — интегрирующий множитель μ(x) — так, чтобы левая часть стала полной производной, которую можно напрямую проинтегрировать.

Интегрирующий множитель всегда равен:

Пример интегрирующих множителей (2)

После умножения уравнение принимает вид:

Пример интегрирующих множителей (3)

Затем проинтегрируйте обе части и выразите y. Левая часть всегда аккуратно «схлопывается» благодаря тому, как выбран μ(x) — в этом и суть метода.

Численные методы

Большинство реальных дифференциальных уравнений не имеют аккуратных аналитических решений. Численные методы приближенно находят решение пошагово, вычисляя значения в дискретных точках.

Они жертвуют точностью ради универсальности. И на практике это часто именно то, что нужно.

Метод Эйлера

Метод Эйлера — самый простой численный подход. Идея: стартовать из известной точки, использовать производную для оценки наклона, сделать маленький шаг в этом направлении и повторять.

Для ОДУ первого порядка dy/dx = f(x, y) с начальным условием y(x₀) = y₀ каждый шаг выглядит так:

Пример метода Эйлера (1)

Где h — шаг. Меньший шаг даёт большую точность — но требует больше вычислений.

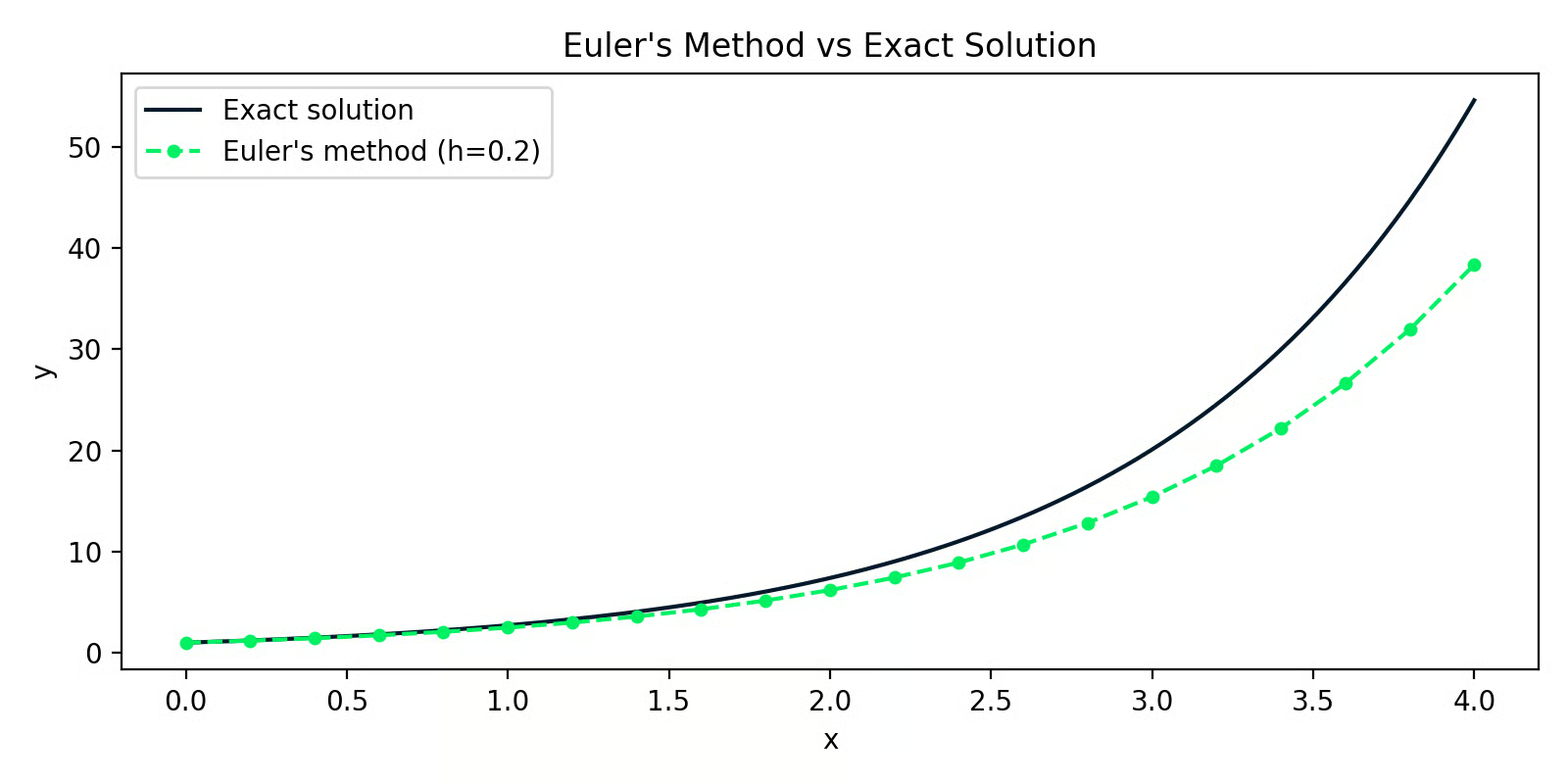

Вот реализация на Python для уравнения dy/dx = y с y(0) = 1 (точное решение — y = eˣ):

import numpy as np

import matplotlib.pyplot as plt

def euler_method(f, x0, y0, h, n_steps):

x = np.zeros(n_steps + 1)

y = np.zeros(n_steps + 1)

x[0], y[0] = x0, y0

for i in range(n_steps):

y[i+1] = y[i] + h * f(x[i], y[i])

x[i+1] = x[i] + h

return x, y

f = lambda x, y: y # dy/dx = y

x_euler, y_euler = euler_method(f, x0=0, y0=1, h=0.2, n_steps=20)

x_exact = np.linspace(0, 4, 200)

y_exact = np.exp(x_exact)

Метод Эйлера по сравнению с точным решением

Зазор между двумя линиями — это ошибка аппроксимации. При h=0.2 ошибка поначалу мала, но накапливается с шагами — это главный недостаток метода Эйлера.

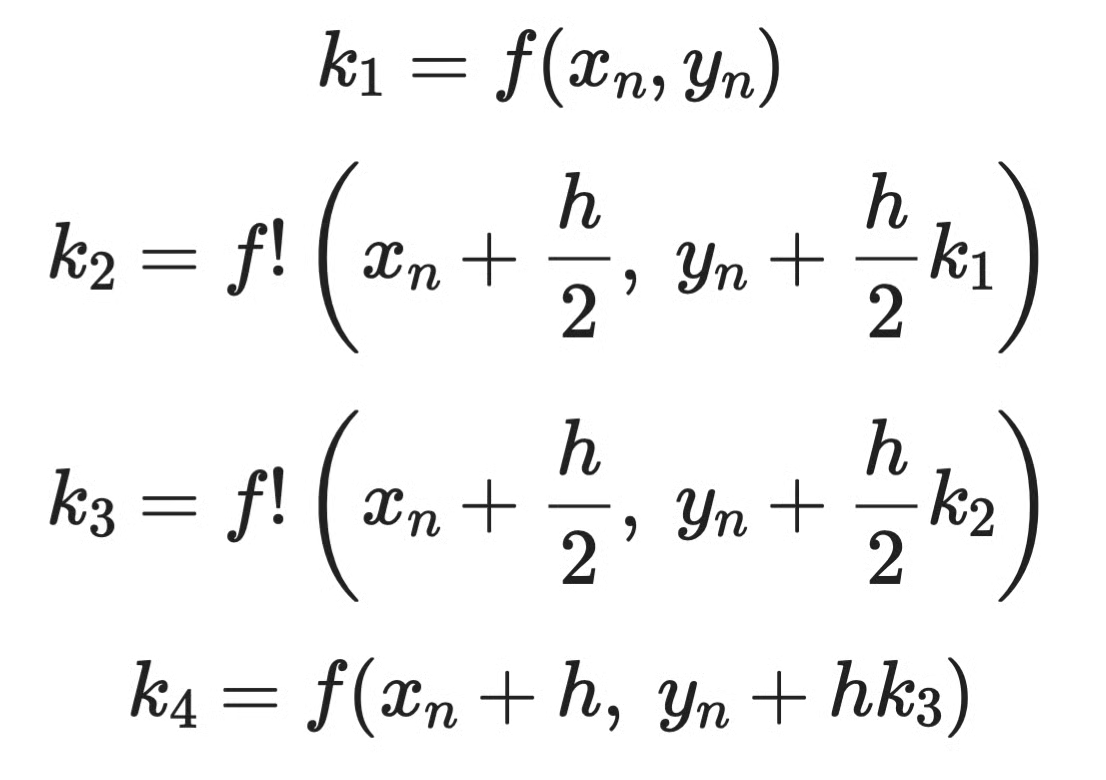

Методы Рунге — Кутты

Методы Рунге — Кутты исправляют проблему накопления ошибки, оценивая наклон в нескольких точках внутри шага и беря взвешенное среднее. Самая распространенная версия — RK4 — метод Рунге — Кутты четвертого порядка.

Вместо одной оценки наклона на шаг, как в методе Эйлера, RK4 вычисляет четыре:

Пример метода Рунге — Кутты (1)

Затем объединяет их:

Пример метода Рунге — Кутты (2)

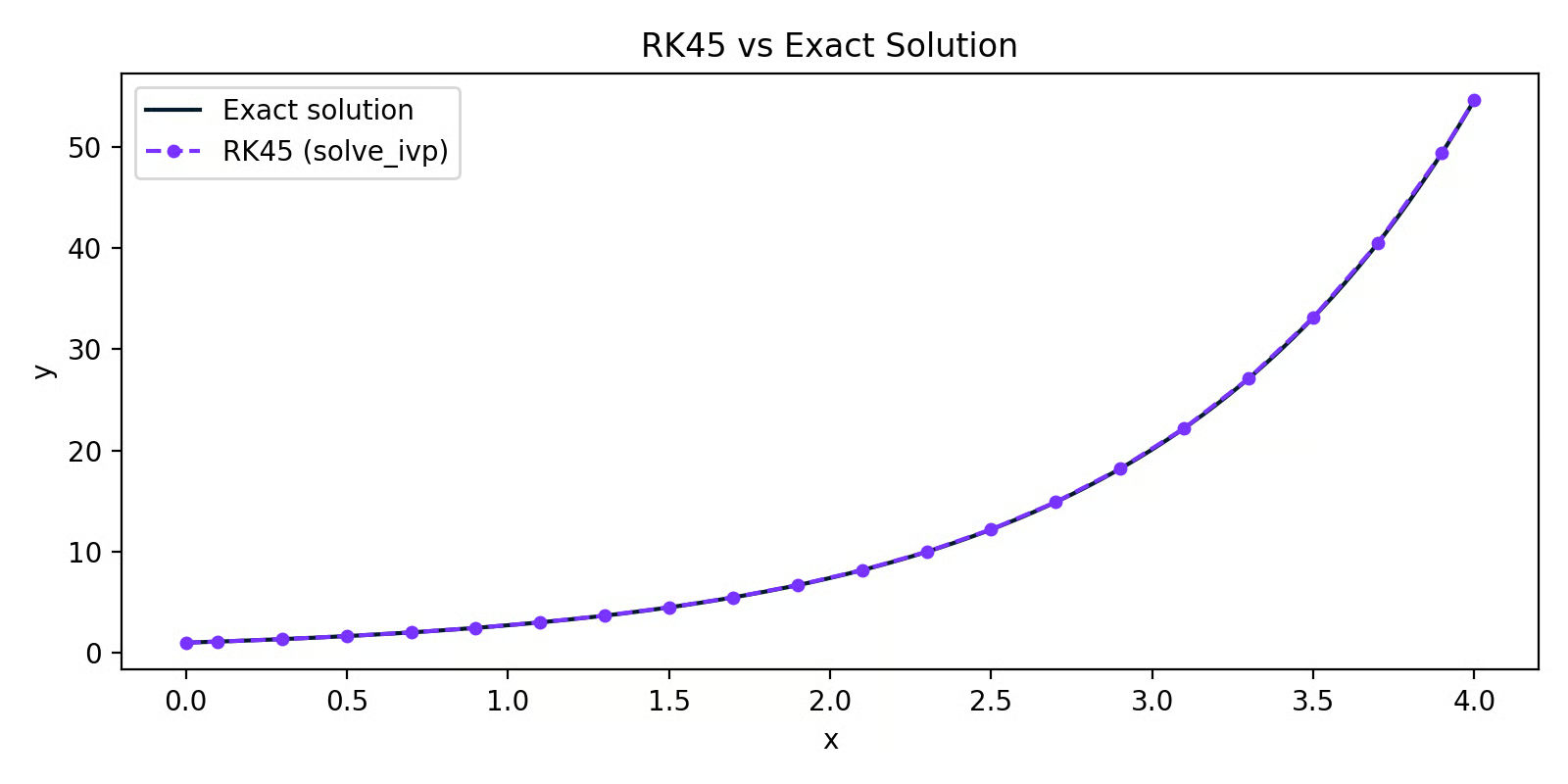

На практике RK4 вы вручную не реализуете. За вас это делает solve_ivp из SciPy:

from scipy.integrate import solve_ivp

import numpy as np

import matplotlib.pyplot as plt

f = lambda x, y: y # dy/dx = y

sol = solve_ivp(f, t_span=[0, 4], y0=[1], max_step=0.2)

RK45 по сравнению с точным решением

Линия RK45 почти полностью совпадает с точным решением. Тот же шаг, что и в примере с Эйлером, но точность значительно выше — это эффект взвешенного усреднения наклонов.

В большинстве практических задач на Python ваш инструмент по умолчанию — solve_ivp с солвером RK45. Метод Эйлера полезен, чтобы понять, как работают численные решатели, но в продакшене его обычно не используют.

Применения дифференциальных уравнений в data science и машинном обучении

Инженеры используют дифференциальные уравнения для моделирования электрических цепей и механических систем. Биологи — для анализа динамики популяций и распространения заболеваний. Физики — для описания всего: от теплообмена до квантовой механики.

Но вы здесь ради data science, так что перейдём к делу.

Машинное обучение и оптимизация

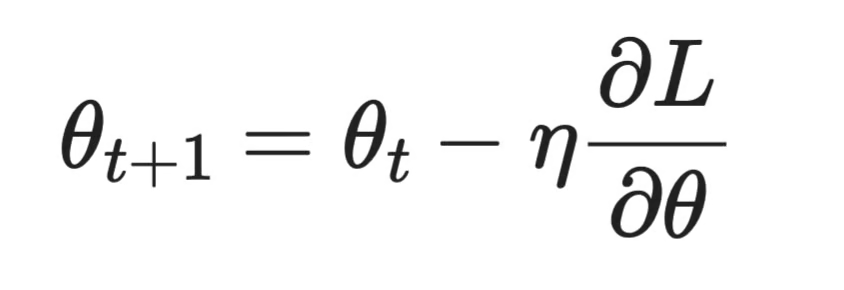

Самая прямая связь между дифференциальными уравнениями и ML — это градиентный спуск — алгоритм, лежащий в основе обучения почти каждой модели.

Обучая модель, вы минимизируете функцию потерь L. Чтобы это сделать, нужно знать, как L изменяется при изменении каждого параметра. Эта скорость изменения — производная. Когда в модели несколько параметров, вы считаете частную производную по каждому — вместе они образуют градиент.

Градиентный спуск использует эти производные, чтобы обновлять параметры пошагово:

Градиентный спуск

Где θ — параметр, η — скорость обучения, а ∂L/∂θ — частная производная функции потерь по этому параметру.

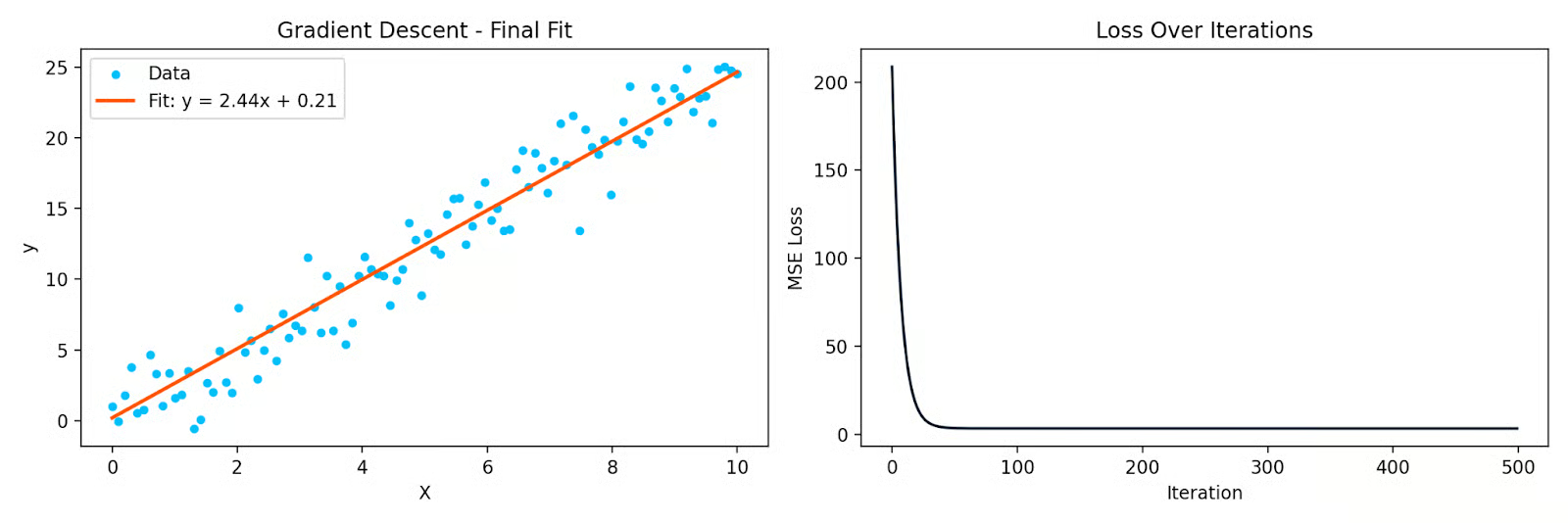

Вот простой пример на Python — подгонка прямой к данным с помощью градиентного спуска:

import numpy as np

import matplotlib.pyplot as plt

np.random.seed(42)

X = np.linspace(0, 10, 100)

y = 2.5 * X + np.random.randn(100) * 2

# Initialize parameters

theta = 0.0

bias = 0.0

eta = 0.001

n = len(X)

losses = []

for _ in range(500):

y_pred = theta * X + bias

loss = np.mean((y_pred - y) ** 2)

losses.append(loss)

# Partial derivatives

d_theta = (2/n) * np.sum((y_pred - y) * X)

d_bias = (2/n) * np.sum(y_pred - y)

theta -= eta * d_theta

bias -= eta * d_bias

Градиентный спуск подгоняет прямую к данным и кривая потерь по итерациям

Каждая итерация сдвигает параметры в сторону уменьшения потерь. Частные производные подсказывают, в каком направлении двигаться. Без них градиентный спуск не работает — как и обратное распространение ошибки в нейросетях, которое по сути многократное применение правила цепочки через слои.

Анализ временных рядов

Многие системы временных рядов динамические — текущее значение зависит от прошлых и от скоростей изменений. Дифференциальные уравнения позволяют это описать.

Широко используемый для отслеживания и прогнозирования фильтр Калмана основан на системе дифференциальных уравнений, моделирующих, как скрытое состояние эволюционирует во времени и как зашумленные наблюдения с ним связаны. Его применяют в GPS‑системах, финансах и метеопрогнозировании.

Модели ARIMA используются для прогнозирования временных рядов и связаны с дифференциальными уравнениями через идею дифференцирования. Взятие первых или вторых разностей ряда — это дискретная аппроксимация первых и вторых производных. Когда вы дифференцируете ряд, чтобы сделать его стационарным, вы фактически спрашиваете: как этот ряд меняется во времени?

Статистическое моделирование и регрессия

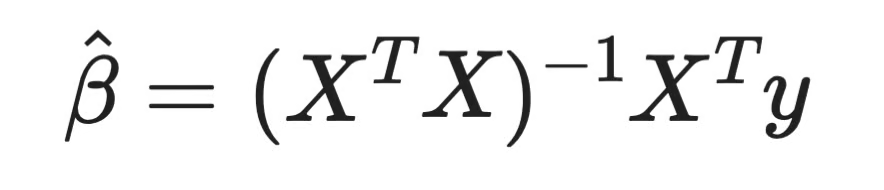

Вот что часто удивляет: вывести коэффициенты линейной регрессии можно, решив систему дифференциальных уравнений.

При подгонке линейной регрессии вы минимизируете сумму квадратов остатков. Берете частные производные этой функции потерь по каждому коэффициенту, приравниваете к нулю и решаете. Так получается нормальное уравнение:

Нормальное уравнение

Каждый коэффициент регрессии, который вы когда-либо считали, получается из условия равенства производной нулю и решения системы. Это математический анализ — та же идея лежит в основе любой параметрической модели.

Для логистической регрессии функция потерь не является квадратичной, поэтому замкнутого решения нет. Приходится использовать итерационные методы, такие как градиентный спуск, который снова и снова опирается на частные производные.

Связь ещё глубже. QR‑разложение, один из стандартных численных методов решения нормального уравнения, основано на линейной алгебре, которая напрямую пересекается с практикой решения систем уравнений — в том числе дифференциальных.

Симуляция динамических систем

Если нужно смоделировать, как система меняется во времени, а аналитического решения нет — используйте численную симуляцию.

Это часто встречается в бизнесе и операционной деятельности. Отток клиентов, уровни запасов, динамика цепочек поставок — всё это величины, меняющиеся в зависимости от текущего состояния. Эти связи можно записать как дифференциальные уравнения и промоделировать с помощью solve_ivp.

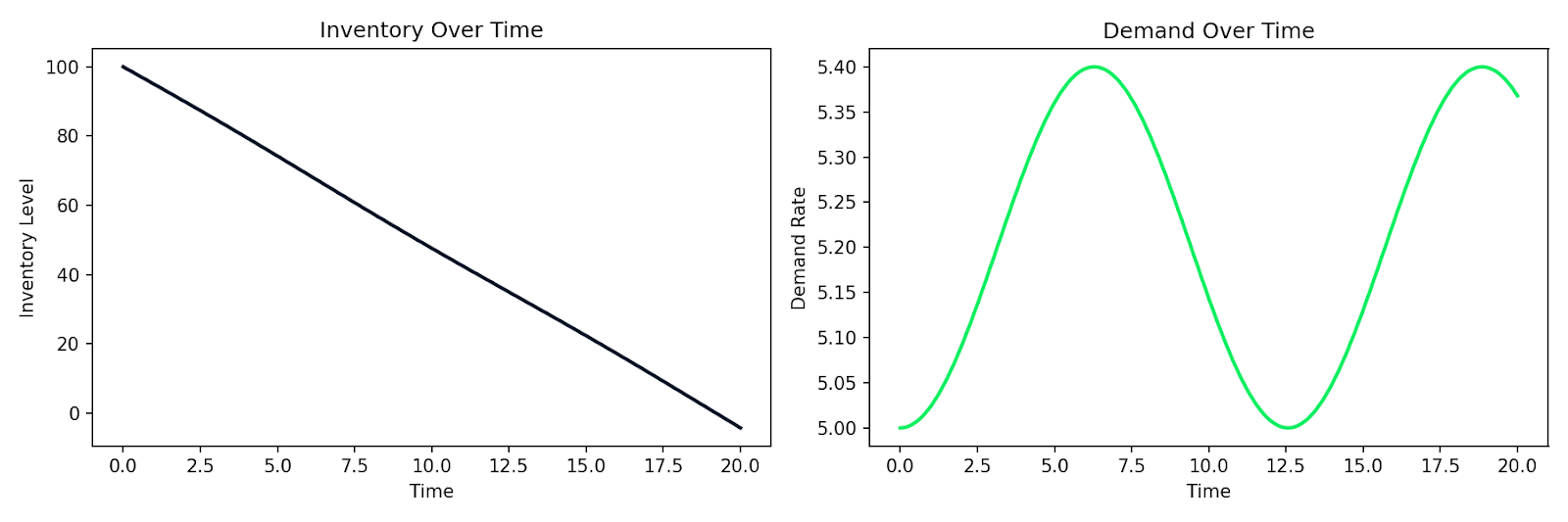

Вот пример симуляции простой системы спроса‑предложения, где запас I убывает со скоростью, пропорциональной спросу D, а спрос со временем меняется:

import numpy as np

from scipy.integrate import solve_ivp

import matplotlib.pyplot as plt

def supply_chain(t, y):

I, D = y

dD_dt = 0.1 * np.sin(0.5 * t) # demand fluctuates over time

dI_dt = -D # inventory depletes at the demand rate

return [dI_dt, dD_dt]

sol = solve_ivp(

supply_chain,

t_span=[0, 20],

y0=[100, 5], # initial inventory=100, demand=5

max_step=0.1

)

Симуляция уменьшения запасов на фоне колеблющегося спроса во времени

Тот же шаблон применим к моделированию поведения клиентов, распространению эпидемии в пользовательской базе или любой системе, где скорость изменений зависит от текущего состояния. Вы записываете связи, передаете их численному решателю — и получаете симуляцию.

В этом и состоит практическая сила дифференциальных уравнений в data science. Это прямой инструмент для моделирования систем, которые меняются.

Заключение

За градиентным спуском стоят частные производные. За прогнозированием временных рядов — динамические системы. За коэффициентами линейной регрессии — производные, приравненные нулю. Нужно лишь знать, где это увидеть.

В этой статье я объяснил, что такое дифференциальные уравнения, разницу между ОДУ и УЧП, как порядок и степень их классифицируют, и основные методы решения — аналитические и численные. Затем мы посмотрели, где они на деле встречаются в data science и машинном обучении каждый день.

Это лишь фундамент. Если хотите продолжить изучение математики, курс Linear Algebra for Data Science in R — хороший следующий шаг. А для практики применения этих идей к реальным задачам посмотрите наш курс Quantitative Analyst in R.