programa

Científico de datos asociado en Python

90 h

La regresión lineal es una técnica fundamental en estadística y aprendizaje automático que modela la relación entre variables. En pocas palabras, nos permite predecir un resultado a partir de uno o varios factores que lo influyen. Se aplica ampliamente en la valoración inmobiliaria, la previsión de ventas, la evaluación de riesgos y muchos otros ámbitos.

En este tutorial, exploraremos la regresión lineal en scikit-learn: cómo funciona, por qué es útil y cómo implementarla con esta biblioteca. Al final, serás capaz de crear y evaluar un modelo de regresión lineal para realizar predicciones basadas en datos.

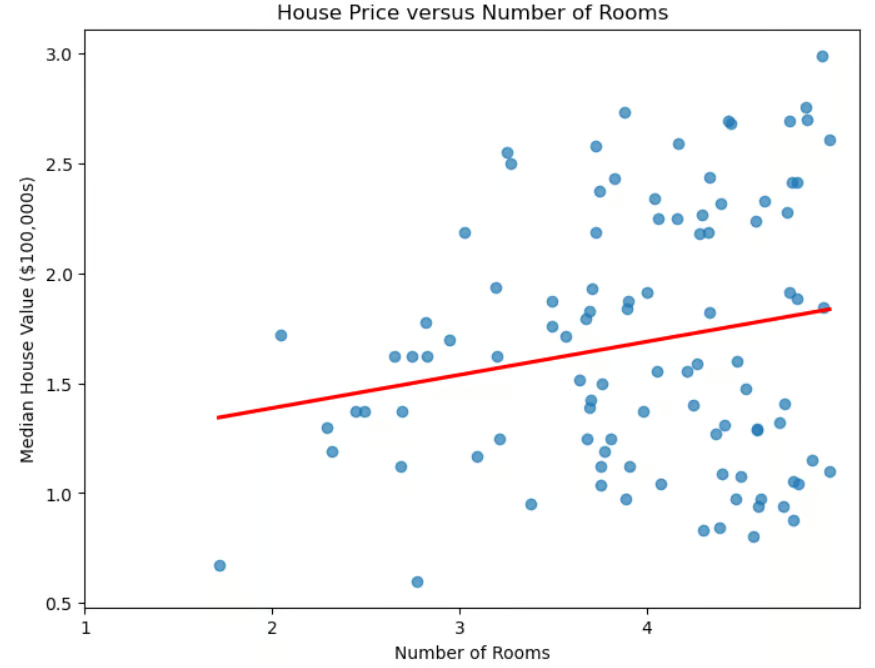

Diagrama de dispersión del precio de la vivienda frente al número de habitaciones

Más allá de su utilidad inmediata para estimar precios de vivienda, la regresión lineal desempeña un papel importante en el aprendizaje automático.

Pese a su sencillez, la regresión lineal sigue siendo una herramienta imprescindible por su eficiencia, interpretabilidad y versatilidad.

La biblioteca scikit-learn facilita enormemente implementar regresión lineal. Tiene muchas ventajas.

model.fit(X_train, y_train).Si eres nuevo en scikit-learn, puedes echar un vistazo a nuestro curso Machine Learning with scikit-learn para una introducción práctica a esta biblioteca de Python.

Como hemos visto, en la regresión lineal simple los datos se modelan con una "línea de mejor ajuste". La fórmula de esa línea es:

![]()

donde m es la pendiente y b la intersección con el eje.

La "regresión lineal múltiple" generaliza el caso de un predictor a varios (número de habitaciones, cercanía al mar, renta mediana del barrio). La fórmula se generaliza a:

![]()

donde cada xi es una variable independiente y el correspondiente bi su coeficiente. En tres dimensiones, la línea se convierte en un plano. En dimensiones superiores, en un "hiperplano".

¿Cómo interpretamos los coeficientes y la intersección? La intersección es el valor previsto de y cuando todas las variables independientes valen 0; dicho de otro modo, el valor base de la variable dependiente sin contribución de los predictores. Cada coeficiente bi representa el cambio en y ante un cambio de una unidad en xi, manteniendo constantes el resto de variables.

Instalar scikit-learn es sencillo. Usa el comando pip install scikit-learn. Si quieres instalar una versión concreta, por ejemplo la 1.2.2, añade la versión: pip install scikit-learn==1.2.2. Si usas Anaconda, scikit-learn debería venir instalado. Si por algún motivo necesitas instalarlo con Anaconda, utiliza conda install scikit-learn.

Hay varias bibliotecas necesarias o recomendadas al usar scikit-learn. La biblioteca numpy es necesaria para almacenar características y etiquetas. Se recomienda pandas para cargar, preprocesar y explorar conjuntos de datos.

Si usas scikit-learn, lo más probable es que ya utilices pandas para la preparación de datos. Para graficar resultados, seguramente uses matplotlib o seaborn o ambos. Cualquiera de estas bibliotecas puede instalarse con pip, como en el ejemplo anterior. Incluso puedes instalar varias a la vez con un único comando:

pip install scikit-learn numpy pandas matplotlib seaborn.

Antes de cargar el conjunto de datos, importemos a los sospechosos habituales.

# Import libraries.

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as snsUsemos el conocido conjunto de datos de viviendas de California.

# Read in California housing dataset.

from sklearn.datasets import fetch_california_housing

housing = fetch_california_housing()Dividamos los datos en entrenamiento y prueba. Importamos el método train_test_split() de sklearn.model_selection, lo invocamos indicando el porcentaje para test y un random_state. Además, usaremos regresión lineal simple con la característica correspondiente al número medio de habitaciones.

# Import train_test_split.

from sklearn.model_selection import train_test_split

# Create features X and target y.

X = pd.DataFrame(housing.data, columns=housing.feature_names)[["AveRooms"]]

y = housing.target # Median house value in $100,000s

# Split the dataset into training (80%) and testing (20%) sets.

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)Ahora que hemos dividido en entrenamiento y prueba, vamos a estandarizar las características. Así nos aseguramos de que todas las variables estén en la misma escala, lo que puede mejorar el rendimiento y la estabilidad numérica del modelo.

# Import StandardScaler.

from sklearn.preprocessing import StandardScaler

# Instantiate StandardScaler.

scaler = StandardScaler()

# Fit and transform training data.

X_train_scaled = scaler.fit_transform(X_train)

# Also transform test data.

X_test_scaled = scaler.transform(X_test)En este código, StandardScaler es una herramienta de preprocesado que elimina la media y escala las características a varianza unitaria. Esto evita que ciertas variables dominen el modelo por diferencias de escala.

El escalador se ajusta sobre los datos de entrenamiento con fit_transform(). Los datos de prueba se transforman por separado con transform() para usar los mismos factores de escalado y evitar fuga de información.

Para crear un modelo de regresión lineal, importa LinearRegression() de sklearn.linear_model. Instáncialo y asígnalo a una variable.

# Import LinearRegression.

from sklearn.linear_model import LinearRegression

# Instantiate linear regression model.

model = LinearRegression()Ajustar el modelo con los datos de entrenamiento es directo.

# Fit the model to the training data.

model.fit(X_train_scaled, y_train)Con el modelo entrenado, hacemos predicciones sobre el conjunto de prueba.

# Make predictions on the testing data.

y_pred = model.predict(X_test_scaled)Una vez realizadas las predicciones sobre el conjunto de prueba, necesitamos saber qué tal se ajustan a la realidad. Hay varias métricas para evaluar un algoritmo de regresión. Algunas de las más comunes son el coeficiente de determinación (R2), el error cuadrático medio (MSE) y la raíz del error cuadrático medio (RMSE).

El coeficiente de determinación, R2, mide cuánto explica el modelo la variabilidad de la variable objetivo. Es decir, cuantifica qué parte de la variabilidad del objetivo explican los predictores: la bondad de ajuste.

Para entenderlo mejor, veamos la fórmula:

![]()

donde yactual son los valores reales de la variable objetivo, ypredicted los valores predichos por el modelo, y ȳ la media de los valores reales. La fórmula nos indica cuánta varianza del objetivo explica el modelo. El denominador representa la varianza total y el numerador la varianza no explicada tras aplicar la regresión. El cociente es, por tanto, el porcentaje de varianza explicada por el modelo.

¿Cómo interpretamos R2?

Aspectos clave a tener en cuenta.

Evaluar el rendimiento con el coeficiente de determinación es muy sencillo con scikit-learn.

# Import metrics.

from sklearn.metrics import mean_squared_error, r2_score

# Calculate and print R^2 score.

r2 = r2_score(y_test, y_pred)

print(f"R-squared: {r2:.4f}")R-squared: 0.0138Otras métricas muy usadas son el error cuadrático medio (MSE) y su raíz (RMSE). Miden cuánto se desvían las predicciones de los valores reales.

El MSE calcula la diferencia cuadrática media entre valores reales y predichos:

para un total de n observaciones. Como los errores se elevan al cuadrado antes de promediar, los errores grandes se penalizan más que los pequeños; por ello el MSE es sensible a valores atípicos. Un MSE más bajo indica mejor ajuste.

Para abordar esto, se usa el RMSE, que no es más que la raíz cuadrada del MSE. Al estar en las mismas unidades que la variable objetivo, es más interpretable como desviación media de las predicciones.

Calcular MSE y RMSE también es muy sencillo con scikit-learn.

# Calculate and print MSE.

mse = mean_squared_error(y_test, y_pred)

print(f"Mean squared error: {mse:.4f}")

# Calculate and print RMSE.

rmse = mse ** 0.5

print(f"Root mean squared error: {rmse:.4f}")Mean squared error: 1.2923

Root mean squared error: 1.1368Volvamos a ejecutar el modelo usando todas las características disponibles, no solo el número medio de habitaciones. ¿Esperas mejores o peores resultados?

# Uses all features.

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.datasets import fetch_california_housing

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LinearRegression

from sklearn.metrics import mean_squared_error, r2_score

# Load data set.

housing = fetch_california_housing()

# Split into X, y.

X = pd.DataFrame(housing.data, columns=housing.feature_names)

y = housing.target # Median house value in $100,000s

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# Scale the data.

scaler = StandardScaler()

X_train_scaled = scaler.fit_transform(X_train)

X_test_scaled = scaler.transform(X_test)

# Create model and fit it to the training data.

model = LinearRegression()

model.fit(X_train_scaled, y_train)

# Make predictions.

y_pred = model.predict(X_test_scaled)

# Calculate and print errors.

r2 = r2_score(y_test, y_pred)

print(f"R-squared: {r2:.4f}")

mse = mean_squared_error(y_test, y_pred)

print(f"Mean squared error: {mse:.4f}")

rmse = mse ** 0.5

print(f"Root mean squared error: {rmse:.4f}")R-squared: 0.5758

Mean squared error: 0.5559

Root mean squared error: 0.7456Vemos que los resultados son bastante mejores que usando una sola característica. Ahora bien, ¿necesitamos todas? ¿Hay unas más relevantes que otras? Elegir las características más relevantes del conjunto de datos se conoce como selección de características.

La selección de características es importante por varias razones.

Cuando varias características están muy correlacionadas, son redundantes: aportan básicamente la misma información. A esto se le llama multicolinealidad. Aunque no siempre perjudica la precisión predictiva, complica la selección e interpretación, especialmente en modelos lineales.

El factor de inflación de la varianza (VIF) es una métrica para detectar multicolinealidad entre predictores. Para cada predictor, el VIF se calcula como:

donde Ri2 es el R2 obtenido al ajustar el predictor Xi frente al resto de predictores del modelo. Un VIF alto indica que el predictor está muy correlacionado con otras variables.

# Import libraries.

import numpy as np

import pandas as pd

import seaborn as sns

import matplotlib.pyplot as plt

from sklearn.datasets import fetch_california_housing

from statsmodels.stats.outliers_influence import variance_inflation_factor

# Load the dataset.

housing = fetch_california_housing()

X = pd.DataFrame(housing.data, columns=housing.feature_names)

# Compute the correlation matrix.

corr_matrix = X.corr()

# Identify pairs of features with high collinearity (correlation > 0.8 or < -0.8).

high_corr_features = [(col1, col2, corr_matrix.loc[col1, col2])

for col1 in corr_matrix.columns

for col2 in corr_matrix.columns

if col1 != col2 and abs(corr_matrix.loc[col1, col2]) > 0.8]

# Convert to a DataFrame for better visualization.

collinearity_df = pd.DataFrame(high_corr_features, columns=["Feature 1", "Feature 2", "Correlation"])

print("\nHighly Correlated Features:\n", collinearity_df)

# Compute Variance Inflation Factor (VIF) for each feature.

vif_data = pd.DataFrame()

vif_data["Feature"] = X.columns

vif_data["VIF"] = [variance_inflation_factor(X.values, i) for i in range(X.shape[1])]

# Print VIF values.

print("\nVariance Inflation Factor (VIF) for each feature:\n", vif_data) Highly Correlated Features:

Feature 1 Feature 2 Correlation

0 AveRooms AveBedrms 0.847621

1 AveBedrms AveRooms 0.847621

2 Latitude Longitude -0.924664

3 Longitude Latitude -0.924664

Variance Inflation Factor (VIF) for each feature:

Feature VIF

0 MedInc 11.511140

1 HouseAge 7.195917

2 AveRooms 45.993601

3 AveBedrms 43.590314

4 Population 2.935745

5 AveOccup 1.095243

6 Latitude 559.874071

7 Longitude 633.711654Eliminemos AveBedrms del modelo.

# Import libraries.

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.datasets import fetch_california_housing

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LinearRegression

from sklearn.metrics import mean_squared_error, r2_score

# Load California housing dataset.

housing = fetch_california_housing()

# Create DataFrame and remove "AveBedrms" feature.

X = pd.DataFrame(housing.data, columns=housing.feature_names).drop(columns=["AveBedrms"])

y = housing.target # Median house value in $100,000s

# Split data into training and testing sets.

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# Scale the data (Standardization).

scaler = StandardScaler()

X_train_scaled = scaler.fit_transform(X_train)

X_test_scaled = scaler.transform(X_test)

# Create a linear regression model and train it.

model = LinearRegression()

model.fit(X_train_scaled, y_train)

# Make predictions on the test set.

y_pred = model.predict(X_test_scaled)

# Calculate performance metrics.

r2 = r2_score(y_test, y_pred)

mse = mean_squared_error(y_test, y_pred)

rmse = np.sqrt(mse)

# Print evaluation metrics

print(f"R-squared: {r2:.4f}")

print(f"Mean squared error: {mse:.4f}")

print(f"Root mean squared error: {rmse:.4f}")R-squared: 0.5823

Mean squared error: 0.5473

Root mean squared error: 0.7398Los resultados mejoran (ligeramente).

Construir un modelo de regresión es solo el primer paso; entender sus salidas es igual de importante. Analizando los coeficientes del modelo podemos ver qué características tienen más impacto en las predicciones.

Una vez entrenado un modelo de regresión lineal, puedes acceder a los coeficientes con model.coef_. La intersección se obtiene con model.intercept_.

Una vez entrenado con LinearRegression(), los coeficientes se consultan con model.coef_ y la intersección con model.intercept_.

print("Intercept:", model.intercept_)

coeff_df = pd.DataFrame({"Feature": X.columns, "Coefficient": model.coef_})

print("\nFeature Coefficients:\n", coeff_df) Intercept: 2.0719469373788777

Feature Coefficients:

Feature Coefficient

0 MedInc 0.725747

1 HouseAge 0.121519

2 Latitude -0.943105

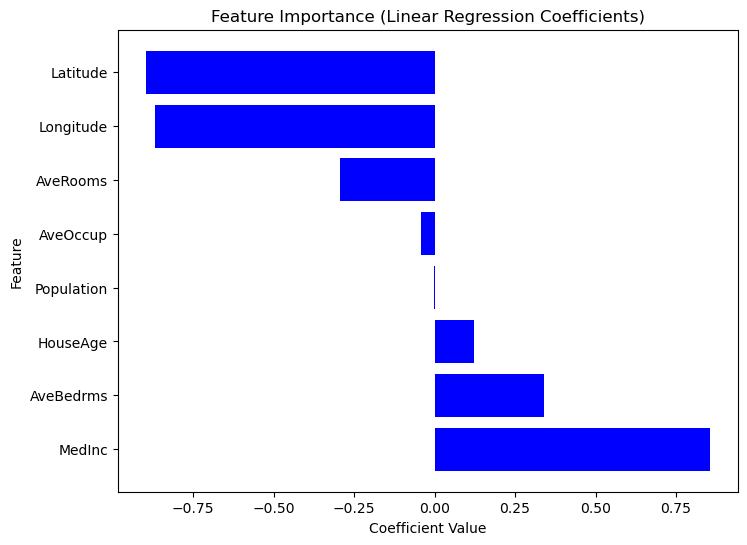

3 Longitude -0.900735Como Scikit-Learn no ofrece un método summary() como Statsmodels, podemos extraer y visualizar manualmente la importancia de cada característica usando los coeficientes. Las variables con coeficientes absolutos mayores tienen más impacto en el objetivo. Considera el siguiente código.

# Sort dataframe by coefficients.

coef_df_sorted = coef_df.sort_values(by="Coefficient", ascending=False)

# Create plot.

plt.figure(figsize=(8,6))

plt.barh(coef_df["Feature"], coef_df_sorted["Coefficient"], color="blue")

plt.xlabel("Coefficient Value")

plt.ylabel("Feature")

plt.title("Feature Importance (Linear Regression Coefficients)")

plt.show()

Gráfico de importancia de características según los coeficientes

Ahora, visualicemos los residuos y el ajuste de la regresión.

# Compute residuals.

residuals = y_test - y_pred

# Create plots.

plt.figure(figsize=(12,5))

# Plot 1: Residuals Distribution.

plt.subplot(1,2,1)

sns.histplot(residuals, bins=30, kde=True, color="blue")

plt.axvline(x=0, color='red', linestyle='--')

plt.title("Residuals Distribution")

plt.xlabel("Residuals (y_actual - y_predicted)")

plt.ylabel("Frequency")

# Plot 2: Regression Fit (Actual vs Predicted).

plt.subplot(1,2,2)

sns.scatterplot(x=y_test, y=y_pred, alpha=0.5)

plt.plot([min(y_test), max(y_test)], [min(y_test), max(y_test)], color='red', linestyle='--') # Perfect fit line

plt.title("Regression Fit: Actual vs Predicted")

plt.xlabel("Actual Prices (in $100,000s)")

plt.ylabel("Predicted Prices (in $100,000s)")

# Show plots.

plt.tight_layout()

plt.show()

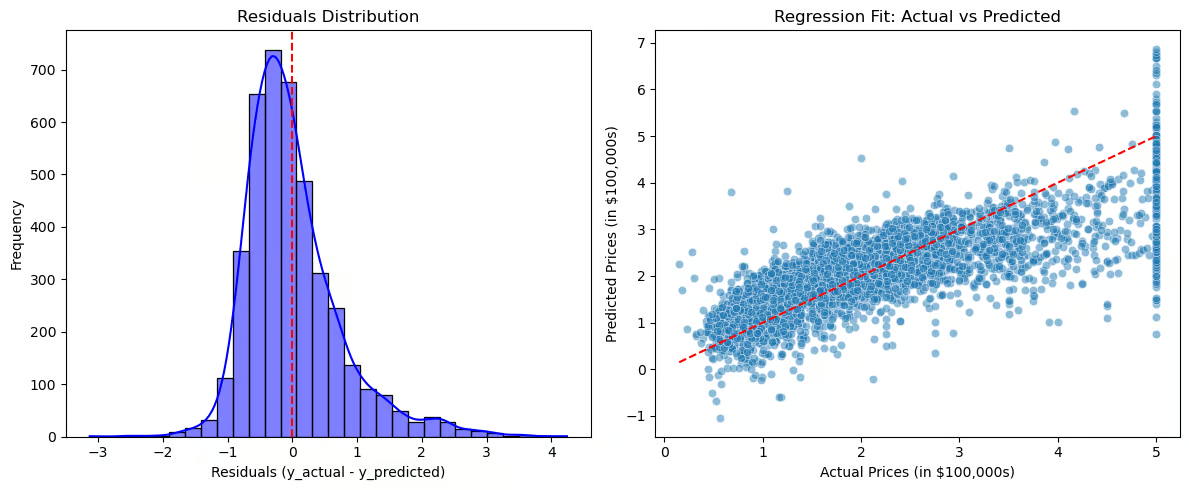

Gráficas para visualizar residuos y ajuste de la regresión

La distribución de residuos (gráfico izquierdo) debería estar centrada en cero, lo que indica errores distribuidos aleatoriamente. Si los residuos siguen una distribución normal, el ajuste es bueno; si hay asimetrías o tendencias, podría haber errores sistemáticos. El gráfico de ajuste (derecha) compara valores reales y predichos; la línea roja discontinua representa el ajuste perfecto. Si los puntos siguen de cerca la línea, las predicciones son precisas; si aparece un patrón (p. ej., una curva), quizá la relación no sea realmente lineal.

Estas visualizaciones ayudan a diagnosticar sobreajuste o infraajuste, revelan patrones en los residuos que sugieren relaciones omitidas y ofrecen una evaluación clara de la eficacia del modelo.

La regresión lineal se usa ampliamente en distintos sectores para predecir y tomar decisiones. En inmobiliaria, estima precios de vivienda en función de factores como tamaño y ubicación.

Ventas y marketing la emplean para prever demanda y optimizar presupuestos; en salud se aplica a evaluar riesgos de enfermedad. En finanzas ayuda a predecir precios de acciones y a la calificación crediticia; en manufactura, a control de calidad y predicción de fallos.

La regresión lineal sigue siendo una de las técnicas más básicas y a la vez más utilizadas en machine learning y modelado estadístico. Pese a su sencillez, es una herramienta potente para entender relaciones entre variables y realizar predicciones en multitud de casos de uso.

Qué debes recordar de este tutorial:

Si quieres seguir aprendiendo sobre interpolación de cadenas en Python, consulta los recursos de DataCamp.

Los mejores cursos de DataCamp

programa

Curso

Curso