Cursus

Associate Data Scientist en Python

90 h

La régression linéaire est une technique essentielle en statistiques et en apprentissage automatique qui permet de modéliser la relation entre des variables. En termes simples, elle permet de prédire une valeur cible à partir d’un ou plusieurs facteurs explicatifs. Elle est largement utilisée pour l’estimation des prix immobiliers, la prévision des ventes, l’évaluation des risques, et bien d’autres domaines.

Dans ce tutoriel, nous allons explorer la régression linéaire avec scikit-learn : comment elle fonctionne, pourquoi elle est utile, et comment l’implémenter. À la fin, vous serez en mesure de construire et d’évaluer un modèle de régression linéaire pour réaliser des prédictions basées sur les données.

Nuage de points : prix des maisons en fonction du nombre de pièces

Au-delà de son utilité immédiate pour estimer des prix immobiliers, la régression linéaire joue un rôle clé en apprentissage automatique.

Malgré sa simplicité, la régression linéaire reste un outil indispensable en machine learning grâce à son efficacité, son interprétabilité et sa polyvalence.

La bibliothèque scikit-learn simplifie grandement l’implémentation de la régression linéaire. Elle présente de nombreux atouts.

model.fit(X_train, y_train).Si vous débutez avec scikit-learn, consultez notre cours Machine learning avec scikit-learn pour une initiation pratique à la bibliothèque Python.

Comme nous l’avons vu, en régression linéaire simple, les données sont modélisées par une « droite de meilleure adéquation ». Sa formule est :

![]()

où m est la pente de la droite et b l’ordonnée à l’origine.

La « régression linéaire multiple » généralise le cas à plusieurs prédicteurs (nombre de pièces, proximité de l’océan, revenu médian du quartier). La formule devient :

![]()

où chaque xi est une variable indépendante et le bi correspondant est son coefficient. En trois dimensions, la droite devient un plan. Au-delà, il s’agit d’un « hyperplan ».

Comment interpréter les coefficients et l’ordonnée à l’origine ? L’ordonnée à l’origine est la valeur prédite de y lorsque toutes les variables indépendantes valent 0, autrement dit la valeur de base de la variable cible en l’absence de contribution des prédicteurs. Chaque coefficient bi représente la variation de y pour une augmentation d’une unité de xi, toutes choses égales par ailleurs.

L’installation de scikit-learn est simple : utilisez pip install scikit-learn. Pour installer une version précise, par exemple 1.2.2, ajoutez la version : pip install scikit-learn==1.2.2. Si vous utilisez Anaconda, scikit-learn est généralement déjà installé. Si besoin, avec Anaconda, utilisez conda install scikit-learn.

Plusieurs bibliothèques sont nécessaires ou recommandées avec scikit-learn. La bibliothèque numpy est requise pour stocker les variables explicatives et les étiquettes. La bibliothèque pandas est recommandée pour charger, prétraiter et explorer les jeux de données.

Si vous utilisez scikit-learn, vous utilisez très probablement déjà pandas pour la préparation des données. Pour tracer vos résultats, vous utiliserez sans doute matplotlib ou seaborn, voire les deux. Toutes ces bibliothèques s’installent via pip, comme dans l’exemple ci-dessus. Vous pouvez même installer plusieurs bibliothèques en une seule commande :

pip install scikit-learn numpy pandas matplotlib seaborn.

Avant de charger le jeu de données, importons les incontournables.

# Import libraries.

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as snsUtilisons le célèbre jeu de données California housing.

# Read in California housing dataset.

from sklearn.datasets import fetch_california_housing

housing = fetch_california_housing()Scindons les données en ensembles d’entraînement et de test. Nous importons la fonction train_test_split() depuis sklearn.model_selection, puis nous l’appelons en précisant la taille de l’ensemble de test et un random_state. Nous utiliserons aussi une régression linéaire simple, avec la variable correspondant au nombre moyen de pièces.

# Import train_test_split.

from sklearn.model_selection import train_test_split

# Create features X and target y.

X = pd.DataFrame(housing.data, columns=housing.feature_names)[["AveRooms"]]

y = housing.target # Median house value in $100,000s

# Split the dataset into training (80%) and testing (20%) sets.

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)Maintenant que nous avons séparé les jeux d’entraînement et de test, standardisons les variables. Cette étape garantit que toutes les variables sont sur la même échelle, ce qui peut améliorer les performances et la stabilité numérique du modèle.

# Import StandardScaler.

from sklearn.preprocessing import StandardScaler

# Instantiate StandardScaler.

scaler = StandardScaler()

# Fit and transform training data.

X_train_scaled = scaler.fit_transform(X_train)

# Also transform test data.

X_test_scaled = scaler.transform(X_test)Dans ce code, StandardScaler est un outil de prétraitement qui centre les variables (moyenne nulle) et les met à l’échelle (variance unitaire). Cela évite que certaines variables dominent le modèle à cause de différences d’échelle.

Le scaler est ajusté sur les données d’entraînement via fit_transform(). Les données de test sont ensuite transformées avec transform() pour garantir l’usage des mêmes paramètres de mise à l’échelle et éviter toute fuite de données.

Pour créer un modèle de régression linéaire, importez LinearRegression() depuis sklearn.linear_model. Instanciez-le et affectez-le à une variable.

# Import LinearRegression.

from sklearn.linear_model import LinearRegression

# Instantiate linear regression model.

model = LinearRegression()L’ajustement du modèle sur les données d’entraînement est direct.

# Fit the model to the training data.

model.fit(X_train_scaled, y_train)Maintenant que le modèle est entraîné, générons des prédictions sur l’ensemble de test.

# Make predictions on the testing data.

y_pred = model.predict(X_test_scaled)Maintenant que nous avons des prédictions sur l’ensemble de test, évaluons leur adéquation avec la réalité. Plusieurs métriques existent pour juger un algorithme de régression. Les plus courantes sont le coefficient de détermination (R2), l’erreur quadratique moyenne (MSE) et la racine de l’erreur quadratique moyenne (RMSE).

Le coefficient de détermination, noté R2, mesure la part de la variabilité de la variable cible expliquée par le modèle. Autrement dit, il quantifie la qualité de l’ajustement.

Pour aller plus loin, observons la formule :

![]()

où yactual sont les valeurs observées, ypredicted les valeurs prédites par le modèle, et ȳ la moyenne des valeurs observées. Le dénominateur représente la variance totale, tandis que le numérateur représente la variance non expliquée après la régression. Le rapport indique donc la proportion de variance expliquée par le modèle.

Comment interpréter R2 ?

Points de vigilance :

Évaluer les performances avec le coefficient de détermination est très simple avec scikit-learn.

# Import metrics.

from sklearn.metrics import mean_squared_error, r2_score

# Calculate and print R^2 score.

r2 = r2_score(y_test, y_pred)

print(f"R-squared: {r2:.4f}")R-squared: 0.0138D’autres métriques courantes sont la MSE (erreur quadratique moyenne) et la RMSE (racine de l’erreur quadratique moyenne). Elles mesurent l’écart entre les prédictions du modèle et les valeurs réelles.

La MSE calcule la moyenne des carrés des écarts entre valeurs réelles et prédites :

pour un nombre total d’observations n. Comme les erreurs sont élevées au carré, les grandes erreurs sont davantage pénalisées, ce qui rend la MSE sensible aux valeurs aberrantes. Une MSE plus faible indique un meilleur ajustement.

Pour pallier cela, on utilise la RMSE, qui est simplement la racine carrée de la MSE. Comme la RMSE s’exprime dans la même unité que la variable cible, elle est plus interprétable pour quantifier l’erreur moyenne des prédictions.

Calculer MSE et RMSE avec scikit-learn est également très simple.

# Calculate and print MSE.

mse = mean_squared_error(y_test, y_pred)

print(f"Mean squared error: {mse:.4f}")

# Calculate and print RMSE.

rmse = mse ** 0.5

print(f"Root mean squared error: {rmse:.4f}")Mean squared error: 1.2923

Root mean squared error: 1.1368Relançons le modèle en utilisant toutes les variables disponibles, et pas seulement le nombre moyen de pièces. Attendez-vous à de meilleurs résultats ?

# Uses all features.

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.datasets import fetch_california_housing

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LinearRegression

from sklearn.metrics import mean_squared_error, r2_score

# Load data set.

housing = fetch_california_housing()

# Split into X, y.

X = pd.DataFrame(housing.data, columns=housing.feature_names)

y = housing.target # Median house value in $100,000s

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# Scale the data.

scaler = StandardScaler()

X_train_scaled = scaler.fit_transform(X_train)

X_test_scaled = scaler.transform(X_test)

# Create model and fit it to the training data.

model = LinearRegression()

model.fit(X_train_scaled, y_train)

# Make predictions.

y_pred = model.predict(X_test_scaled)

# Calculate and print errors.

r2 = r2_score(y_test, y_pred)

print(f"R-squared: {r2:.4f}")

mse = mean_squared_error(y_test, y_pred)

print(f"Mean squared error: {mse:.4f}")

rmse = mse ** 0.5

print(f"Root mean squared error: {rmse:.4f}")R-squared: 0.5758

Mean squared error: 0.5559

Root mean squared error: 0.7456Les résultats sont bien meilleurs qu’avec une seule variable. Cela pose toutefois la question : avons-nous besoin de toutes les variables ? Certaines sont-elles plus pertinentes que d’autres ? Le choix des variables les plus utiles s’appelle la sélection de variables.

La sélection de variables est importante pour plusieurs raisons :

Lorsque plusieurs variables sont fortement corrélées, elles sont redondantes, c’est-à-dire qu’elles transmettent la même information au modèle. Cette situation est appelée multicolinéarité. Si elle n’altère pas toujours la précision prédictive, elle complique la sélection et l’interprétation des variables, en particulier en régression linéaire et modèles apparentés.

Le facteur d’inflation de variance (VIF) est une mesure pour détecter la multicolinéarité entre prédicteurs. Pour chaque variable, il est défini comme :

où Ri2 est la valeur de R2 obtenue en régressant le prédicteur Xi sur tous les autres. Un VIF élevé indique une forte corrélation avec d’autres variables.

# Import libraries.

import numpy as np

import pandas as pd

import seaborn as sns

import matplotlib.pyplot as plt

from sklearn.datasets import fetch_california_housing

from statsmodels.stats.outliers_influence import variance_inflation_factor

# Load the dataset.

housing = fetch_california_housing()

X = pd.DataFrame(housing.data, columns=housing.feature_names)

# Compute the correlation matrix.

corr_matrix = X.corr()

# Identify pairs of features with high collinearity (correlation > 0.8 or < -0.8).

high_corr_features = [(col1, col2, corr_matrix.loc[col1, col2])

for col1 in corr_matrix.columns

for col2 in corr_matrix.columns

if col1 != col2 and abs(corr_matrix.loc[col1, col2]) > 0.8]

# Convert to a DataFrame for better visualization.

collinearity_df = pd.DataFrame(high_corr_features, columns=["Feature 1", "Feature 2", "Correlation"])

print("\nHighly Correlated Features:\n", collinearity_df)

# Compute Variance Inflation Factor (VIF) for each feature.

vif_data = pd.DataFrame()

vif_data["Feature"] = X.columns

vif_data["VIF"] = [variance_inflation_factor(X.values, i) for i in range(X.shape[1])]

# Print VIF values.

print("\nVariance Inflation Factor (VIF) for each feature:\n", vif_data) Highly Correlated Features:

Feature 1 Feature 2 Correlation

0 AveRooms AveBedrms 0.847621

1 AveBedrms AveRooms 0.847621

2 Latitude Longitude -0.924664

3 Longitude Latitude -0.924664

Variance Inflation Factor (VIF) for each feature:

Feature VIF

0 MedInc 11.511140

1 HouseAge 7.195917

2 AveRooms 45.993601

3 AveBedrms 43.590314

4 Population 2.935745

5 AveOccup 1.095243

6 Latitude 559.874071

7 Longitude 633.711654Supprimons AveBedrms du modèle.

# Import libraries.

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.datasets import fetch_california_housing

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LinearRegression

from sklearn.metrics import mean_squared_error, r2_score

# Load California housing dataset.

housing = fetch_california_housing()

# Create DataFrame and remove "AveBedrms" feature.

X = pd.DataFrame(housing.data, columns=housing.feature_names).drop(columns=["AveBedrms"])

y = housing.target # Median house value in $100,000s

# Split data into training and testing sets.

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=42)

# Scale the data (Standardization).

scaler = StandardScaler()

X_train_scaled = scaler.fit_transform(X_train)

X_test_scaled = scaler.transform(X_test)

# Create a linear regression model and train it.

model = LinearRegression()

model.fit(X_train_scaled, y_train)

# Make predictions on the test set.

y_pred = model.predict(X_test_scaled)

# Calculate performance metrics.

r2 = r2_score(y_test, y_pred)

mse = mean_squared_error(y_test, y_pred)

rmse = np.sqrt(mse)

# Print evaluation metrics

print(f"R-squared: {r2:.4f}")

print(f"Mean squared error: {mse:.4f}")

print(f"Root mean squared error: {rmse:.4f}")R-squared: 0.5823

Mean squared error: 0.5473

Root mean squared error: 0.7398Les résultats sont (légèrement) améliorés.

Construire un modèle de régression n’est qu’une première étape ; comprendre ses sorties est tout aussi important. En analysant les coefficients, on peut identifier les variables qui influencent le plus les prédictions.

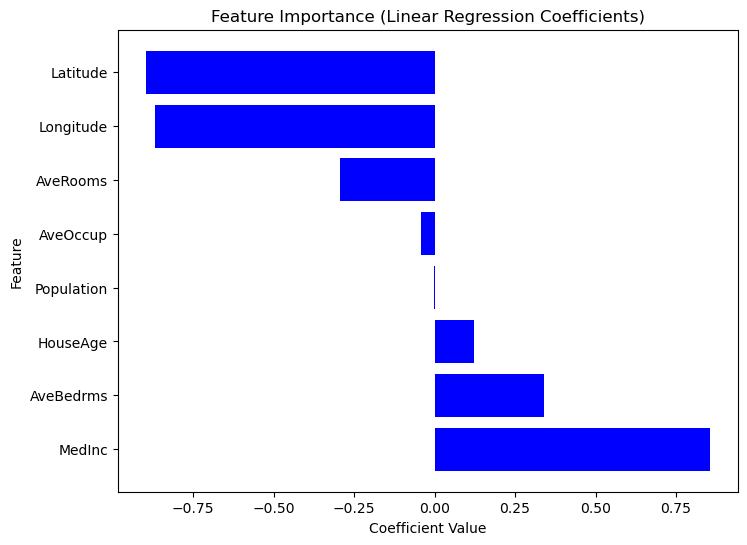

Une fois le modèle entraîné, on accède aux coefficients via model.coef_ et à l’ordonnée à l’origine via model.intercept_.

Après l’entraînement avec LinearRegression(), les coefficients sont disponibles via model.coef_ et l’ordonnée à l’origine via model.intercept_.

print("Intercept:", model.intercept_)

coeff_df = pd.DataFrame({"Feature": X.columns, "Coefficient": model.coef_})

print("\nFeature Coefficients:\n", coeff_df) Intercept: 2.0719469373788777

Feature Coefficients:

Feature Coefficient

0 MedInc 0.725747

1 HouseAge 0.121519

2 Latitude -0.943105

3 Longitude -0.900735Comme Scikit-Learn ne fournit pas de méthode summary() intégrée comme Statsmodels, nous pouvons extraire et visualiser manuellement l’importance de chaque variable à l’aide des coefficients. Les coefficients de plus grande valeur absolue ont un impact plus fort sur la variable cible. Considérez le code suivant.

# Sort dataframe by coefficients.

coef_df_sorted = coef_df.sort_values(by="Coefficient", ascending=False)

# Create plot.

plt.figure(figsize=(8,6))

plt.barh(coef_df["Feature"], coef_df_sorted["Coefficient"], color="blue")

plt.xlabel("Coefficient Value")

plt.ylabel("Feature")

plt.title("Feature Importance (Linear Regression Coefficients)")

plt.show()

Graphique d’importance des variables basé sur les coefficients

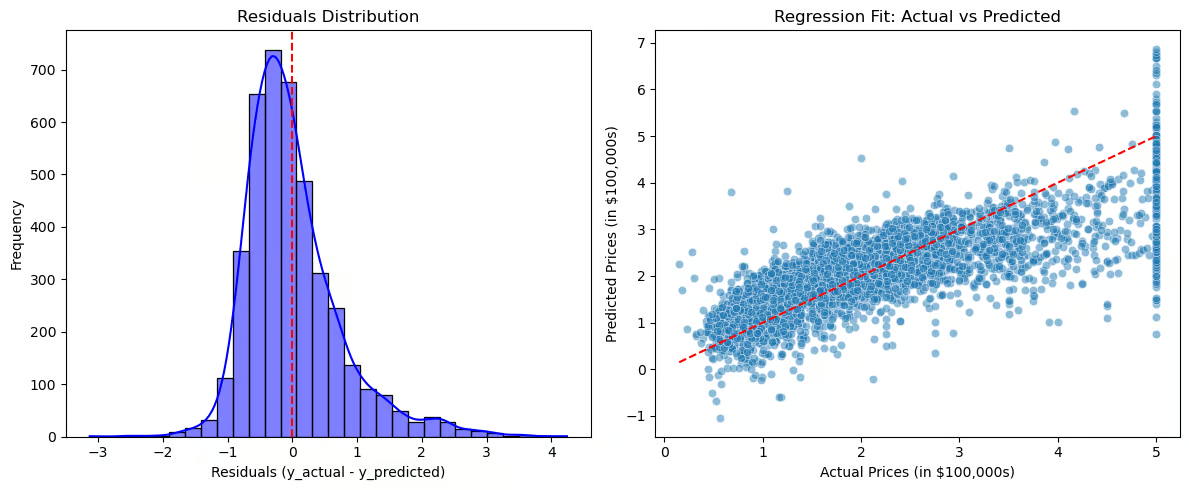

Visualisons maintenant les résidus et l’ajustement de la régression.

# Compute residuals.

residuals = y_test - y_pred

# Create plots.

plt.figure(figsize=(12,5))

# Plot 1: Residuals Distribution.

plt.subplot(1,2,1)

sns.histplot(residuals, bins=30, kde=True, color="blue")

plt.axvline(x=0, color='red', linestyle='--')

plt.title("Residuals Distribution")

plt.xlabel("Residuals (y_actual - y_predicted)")

plt.ylabel("Frequency")

# Plot 2: Regression Fit (Actual vs Predicted).

plt.subplot(1,2,2)

sns.scatterplot(x=y_test, y=y_pred, alpha=0.5)

plt.plot([min(y_test), max(y_test)], [min(y_test), max(y_test)], color='red', linestyle='--') # Perfect fit line

plt.title("Regression Fit: Actual vs Predicted")

plt.xlabel("Actual Prices (in $100,000s)")

plt.ylabel("Predicted Prices (in $100,000s)")

# Show plots.

plt.tight_layout()

plt.show()

Graphiques pour visualiser les résidus et l’ajustement de la régression

La distribution des résidus (graphique de gauche) doit être centrée autour de zéro, signe d’erreurs aléatoires. Si les résidus suivent une loi normale, le modèle s’ajuste bien ; une asymétrie ou une tendance peut révéler des erreurs systémiques. L’ajustement de la régression (graphique de droite) compare valeurs réelles et prédites, la ligne pointillée rouge représentant l’ajustement parfait. Plus les points suivent cette ligne, plus les prédictions sont précises ; l’apparition d’un motif (par exemple une courbe) peut indiquer que la relation n’est pas vraiment linéaire.

Ces visualisations aident à diagnostiquer surapprentissage ou sous-apprentissage, à repérer des motifs dans les résidus suggérant des relations manquantes, et à évaluer clairement l’efficacité du modèle.

La régression linéaire est largement utilisée dans de nombreux secteurs pour la prédiction et l’aide à la décision. En immobilier, elle estime le prix des logements selon la surface, l’emplacement, etc.

En ventes et marketing, elle sert à la prévision de la demande et à l’optimisation des budgets ; en santé, à l’évaluation des risques de maladie. En finance, elle contribue à la prédiction des cours et au scoring de crédit ; en industrie, au contrôle qualité et à la prédiction des pannes.

La régression linéaire demeure l’une des techniques les plus fondamentales et les plus utilisées en apprentissage automatique et en modélisation statistique. Malgré sa simplicité, elle est puissante pour comprendre les relations entre variables et réaliser des prédictions dans de nombreux cas réels.

À retenir :

Pour plus d’informations sur l’interpolation de chaînes en Python, consultez les ressources DataCamp.

Meilleurs cours DataCamp

Cursus

Cours

Cours

Tutoriel

Mark Pedigo

Tutoriel

DataCamp Team

Tutoriel

Abid Ali Awan

Tutoriel

Aditya Sharma

Tutoriel

Sejal Jaiswal

Tutoriel

Derrick Mwiti