Cursus

Apprentissage par renforcement en Python

12 h

Certaines distributions de probabilité sont tout simplement trop complexes pour être manipulées directement.

Lorsque vous modélisez des données réelles, les calculs se cassent souvent avant d'être exploitables. Sur le papier, des intégrales peuvent paraître gérables, puis devenir intractables dès que vous ajoutez quelques variables latentes. C'est fréquent en inférence bayésienne, où la distribution a posteriori combine vos croyances a priori et les données observées – avec à la clé une distribution impossible à résumer par une simple formule.

L'idée de base de Markov Chain Monte Carlo, c'est que plutôt que d'attaquer directement les maths, MCMC explore la distribution par simulation. Il génère des échantillons qui en reflètent la forme sans jamais avoir à la calculer en entier.

Dans cet article, je présente les concepts clés derrière MCMC, les algorithmes les plus courants, et comment les mettre en pratique en Python.

Besoin d'une remise à niveau en maths pour Python ? Lisez nos articles de blog Demystifying Mathematical Concepts for Deep Learning pour voir les maths appliquées avec NumPy.

Markov Chain Monte Carlo (MCMC) est une famille d'algorithmes qui génèrent des échantillons à partir de distributions de probabilité – même lorsque ces distributions sont trop complexes pour être travaillées directement.

Le nom se décompose en deux parties. La partie chaîne de Markov contrôle la façon dont l'algorithme se déplace entre les états possibles. Chaque étape ne dépend que de l'état courant, pas de toute l'histoire qui y a mené. La partie Monte Carlo signifie que vous utilisez l'échantillonnage aléatoire pour estimer des quantités d'intérêt.

En combinant les deux, MCMC construit une chaîne d'échantillons aléatoires qui, au fil du temps, reflète la forme de votre distribution cible. C'est avant tout une technique d'échantillonnage. Vous ne résolvez pas exactement les équations : vous les approximez par simulation.

Le problème avec les distributions de données réelles, c'est qu'elles sont loin d'être aussi propres que celles des manuels.

En inférence bayésienne, vous cherchez souvent à calculer une distribution a posteriori – la probabilité mise à jour des paramètres de votre modèle après observation des données. Sur le papier, la formule est simple : multiplier l'a priori par la vraisemblance, puis diviser par la vraisemblance marginale. Ce dernier terme exige d'intégrer sur toutes les valeurs possibles des paramètres. En grande dimension, cet intégrale est pratiquement impossible à calculer.

Et cela ne fait qu'empirer à mesure que votre modèle grandit. En ajoutant des paramètres ou des variables latentes, le calcul exact devient une impasse. Vous y serez confronté dans de nombreux cas classiques :

Dans ces situations, MCMC est une excellente parade. Plutôt que de calculer la distribution, il en tire des échantillons. Ces échantillons contiennent tout le nécessaire sans jamais résoudre l'intégrale.

MCMC combine deux idées simples prises isolément, mais puissantes une fois réunies. Voici lesquelles.

Une chaîne de Markov est une suite d'états où chaque pas ne dépend que de l'état présent.

Peu importe d'où vous venez : seul l'état actuel détermine la prochaine étape. Cette propriété de « mémoire nulle » – formellement appelée propriété de Markov – facilite les calculs et rend l'algorithme praticable.

La chaîne progresse état par état et, avec le bon paramétrage, finit par se stabiliser sur une distribution stationnaire – un régime stable où la probabilité d'être dans un état donné ne varie plus. C'est précisément cette distribution que MCMC exploite.

Les méthodes de Monte Carlo utilisent l'échantillonnage aléatoire pour estimer des quantités difficiles à calculer directement.

L'idée est de tirer suffisamment d'échantillons aléatoires d'une distribution, puis d'estimer sa moyenne, sa variance ou toute autre propriété à partir de ces échantillons. Plus vous en tirez, plus vos estimations se rapprochent des vraies valeurs.

Seules, les méthodes de Monte Carlo supposent que vous pouvez échantillonner directement depuis la distribution – ce qui est justement le nœud du problème. Les chaînes de Markov résolvent cette partie.

MCMC est une boucle avec une simple décision à chaque itération.

L'étape d'acceptation/rejet est là où la « magie » opère.

En acceptant plus souvent les états meilleurs que les pires, la chaîne gravitera vers les zones de forte probabilité – sans jamais calculer la distribution complète.

Les premiers échantillons dépendent du point de départ ; on les écarte donc. Après suffisamment d'itérations, la chaîne oublie son origine et les échantillons restants reflètent la vraie forme de la distribution cible.

MCMC vise à générer des échantillons à partir d'une distribution cible qu'on ne peut échantillonner directement.

La distribution cible est celle sur laquelle vous souhaitez apprendre – généralement une postérieure en inférence bayésienne. Vous connaissez sa forme à une constante de normalisation près, mais vous ne pouvez pas calculer directement cette constante. MCMC n'en a pas besoin.

Chaque algorithme MCMC est conçu pour que sa chaîne de Markov ait une distribution stationnaire identique à la cible. Une distribution stationnaire est celle dans laquelle la chaîne se stabilise après un nombre suffisant d'étapes.

Laissez tourner la chaîne, et elle finira par produire des échantillons qui ressemblent à des tirages de votre distribution cible. L'intégrale est contournée.

En pratique, vous croiserez quelques algorithmes MCMC incontournables. Ils suivent tous la même boucle, mais diffèrent par la proposition des nouveaux états et l'usage de l'information sur la distribution cible.

L'algorithme de Metropolis est le plus simple et celui par lequel tout a commencé.

À chaque étape, il propose un nouvel état en ajoutant un bruit aléatoire au courant. Si l'état proposé a une probabilité plus élevée sous la cible, il est toujours accepté. S'il est moins probable, il est accepté avec une probabilité proportionnelle au rapport des deux probabilités – sinon la chaîne ne bouge pas.

Ce mécanisme d'acceptation/rejet fait que la chaîne passe plus de temps dans les régions à forte probabilité, sans jamais calculer la distribution en entier.

Metropolis utilise une distribution de proposition symétrique, c'est-à-dire qu'il est aussi probable de proposer un pas dans n'importe quelle direction. Il a tendance à montrer ses limites lorsque les modèles grossissent.

L'algorithme de Metropolis-Hastings (MH) généralise Metropolis en autorisant des distributions de proposition asymétriques.

MH ajuste la probabilité d'acceptation pour tenir compte du fait que certaines propositions sont plus probables que d'autres. Vous pouvez accorder la proposition à la forme de votre cible, ce qui améliore l'exploration et accélère la convergence.

La plupart des méthodes MCMC modernes prolongent MH ou reposent sur les mêmes principes. Si vous comprenez Metropolis-Hastings, vous saisissez les fondations du domaine.

Le Gibbs sampling met à jour une variable à la fois au lieu de proposer un nouvel état pour tous les paramètres d'un coup.

À chaque étape, il échantillonne chaque variable depuis sa distribution conditionnelle – la distribution de cette variable compte tenu des valeurs actuelles des autres. Une fois toutes les variables parcourues, vous avez réalisé une itération complète.

On évite ainsi totalement l'étape d'acceptation/rejet, car chaque tirage conditionnel est accepté d'office. C'est très utile lorsque la distribution jointe complète est difficile à échantillonner mais que les conditionnelles sont traitables, comme souvent dans les modèles hiérarchiques bayésiens.

Hamiltonian Monte Carlo (HMC) est le premier algorithme qui a rendu l'inférence bayésienne moderne praticable à l'échelle.

Au lieu de proposer des états au hasard, HMC utilise l'information de gradient de la distribution cible pour proposer des états éloignés de la position courante mais susceptibles d'être acceptés. Il parcourt l'espace des paramètres bien mieux que les marches aléatoires. On rejette moins de propositions et on explore mieux les distributions de grande dimension.

Les méthodes de marche aléatoire comme Metropolis ne passent pas à l'échelle quand le nombre de paramètres augmente. HMC souffre beaucoup moins de ce problème.

HMC est le moteur de Stan, l'une des plateformes de programmation probabiliste les plus utilisées. Le No-U-Turn Sampler (NUTS), une extension adaptative d'HMC utilisée dans PyMC, supprime le besoin de régler manuellement la taille de pas et le nombre d'étapes.

S'il y a un domaine où MCMC a eu le plus d'impact, c'est l'inférence bayésienne.

Les statistiques bayésiennes tournent autour de la distribution a posteriori, qui est la probabilité mise à jour des paramètres du modèle après observation des données. La calculer revient à multiplier l'a priori par la vraisemblance et à normaliser. Cette normalisation requiert une intégrale rarement traitable.

MCMC supprime totalement cette étape. Il suffit d'évaluer la postérieure non normalisée en un point donné et de laisser la chaîne faire le reste.

Un exemple simple : vous estimez le biais d'une pièce. Vous partez d'une croyance a priori que la pièce est probablement équilibrée, puis vous observez une série de lancers. Pour un modèle simple, la postérieure a une forme fermée. Si vous ajoutez une structure hiérarchique, c'est-à-dire estimer le biais pour une centaine de pièces simultanément, le calcul devient impossible.

Avec MCMC, vous lancez la chaîne, collectez des échantillons de la postérieure et utilisez ces échantillons pour calculer ce qu'il vous faut.

Ces trois notions déroutent souvent celles et ceux qui débutent avec MCMC. Si vous les ratez, vous aurez des résultats, mais vous ne saurez pas pourquoi ils sont peu fiables.

Au démarrage, une chaîne de Markov ne sait pas où se trouvent les régions à forte probabilité de votre distribution cible.

Ces premiers échantillons sont influencés par le point de départ, pas par la distribution cible. Le burn-in consiste à les écarter. Vous faites tourner la chaîne un certain nombre d'itérations, vous jetez ces échantillons, et vous ne conservez que ce qui vient une fois la chaîne bien amorcée.

Il n'y a pas de règle universelle sur la durée du burn-in. Cela dépend du modèle, du point de départ et de la qualité du mélange. En pratique, on le diagnostique visuellement avec des trace plots plutôt qu'en fixant un nombre à l'avance.

La convergence signifie que la chaîne n'est plus influencée par son départ et prélève désormais des échantillons qui reflètent la distribution cible.

Une chaîne non convergée produit des échantillons biaisés. La moyenne que vous en tirez ne correspondra pas à la vraie moyenne postérieure, mais à la zone où la chaîne était coincée.

La convergence s'évalue a posteriori via des diagnostics. Lancer plusieurs chaînes depuis des points différents et vérifier qu'elles s'accordent est l'un des moyens les plus fiables de détecter les échecs de convergence.

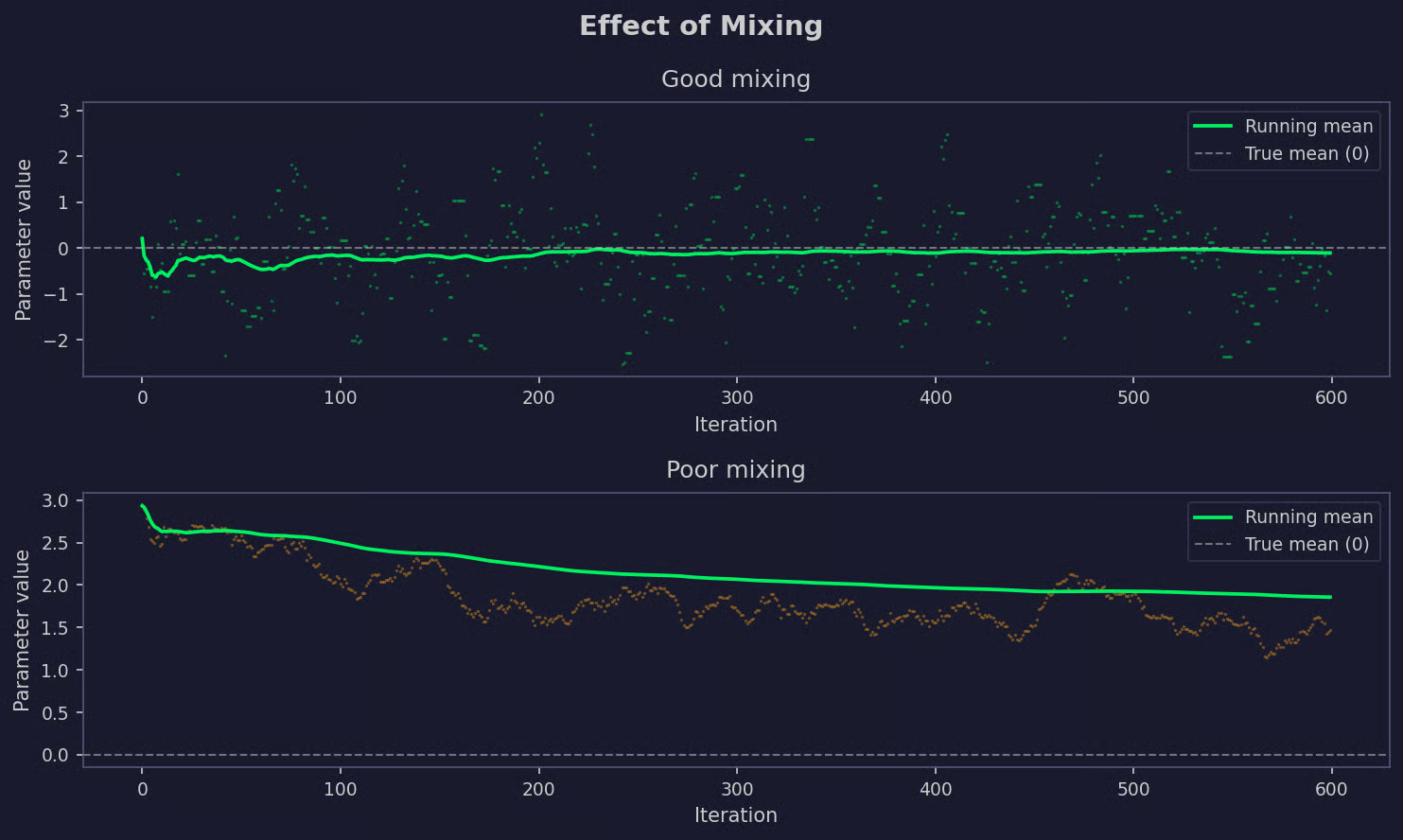

Une chaîne convergente mais au mélange de mauvaise qualité reste problématique.

Le mélange décrit la capacité de la chaîne à explorer la distribution cible. Une bonne chaîne se déplace librement, visite à la fois les zones à haute et à faible probabilité et produit des échantillons grossièrement indépendants. Une chaîne qui mélange mal reste longtemps dans une même région et produit des échantillons très corrélés qui ne représentent pas la distribution dans son ensemble.

Un mauvais mélange se voit souvent sur un trace plot qui ressemble à une rivière lente et sinueuse plutôt qu'à une bande horizontale bruitée. Dans ce cas, votre échantillonneur doit être ajusté : meilleure distribution de proposition ou autre algorithme.

Graphique comparatif de mélange

Voici quatre façons d'évaluer MCMC et quand les utiliser.

Un trace plot affiche la valeur échantillonnée d'un paramètre à chaque itération. C'est la première chose à regarder après un MCMC.

Un trace plot sain ressemble à du bruit blanc autour d'une moyenne stable. Vous ne devriez pas voir de tendances, de longs paliers ni de dérive lente. Si la chaîne erre ou reste coincée longtemps dans une région, c'est un problème de mélange et vos échantillons ne sont pas fiables.

Trace plots illustrés

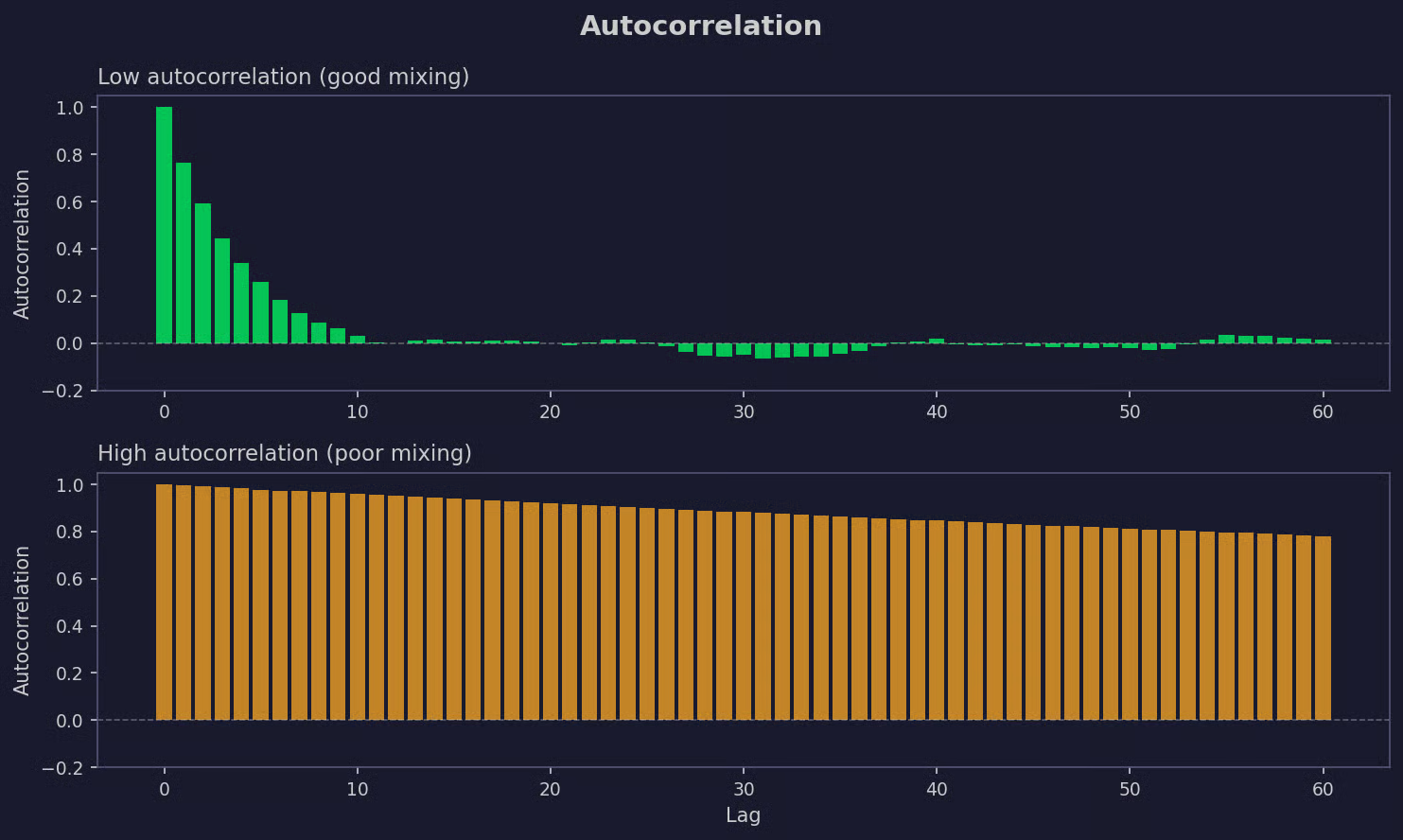

Les échantillons MCMC ne sont jamais totalement indépendants. Chaque échantillon est influencé par le précédent. L'autocorrélation mesure à quel point les échantillons sont corrélés au fil des itérations.

Une forte autocorrélation signifie que vos échantillons apportent moins d'information que leur nombre ne le laisse penser. Deux mille échantillons corrélés peuvent valoir deux cents indépendants. La plupart des bibliothèques MCMC proposent des graphiques d'autocorrélation pour voir à quelle vitesse la corrélation chute quand les échantillons s'éloignent.

Graphiques d'autocorrélation illustrés

L'Effective Sample Size (ESS) traduit cette autocorrélation en un chiffre concret : à combien d'échantillons indépendants votre chaîne équivaut-elle ?

Si vous avez tiré 5 000 échantillons mais que l'ESS est de 200, vous travaillez avec la puissance statistique de 200 tirages indépendants. Un ESS faible signifie qu'il faut allonger la chaîne, régler l'échantillonneur, ou les deux. En pratique, on vise au moins quelques centaines par paramètre avant de faire confiance aux estimations.

En exécutant plusieurs chaînes, vous pouvez tester formellement leur convergence vers la même distribution. Le diagnostic de Gelman-Rubin, rapporté en R-hat, compare la variance au sein de chaque chaîne à la variance entre chaînes.

Un R-hat proche de 1,0 indique un bon accord entre chaînes. Des valeurs supérieures à 1,01 ou 1,05 (selon le seuil utilisé par votre bibliothèque) suggèrent une non-convergence et la nécessité de plus d'itérations. Les bibliothèques modernes comme PyMC calculent automatiquement R-hat et signalent les avertissements si besoin.

Python propose plusieurs bibliothèques MCMC, avec des philosophies différentes.

Pour la plupart des usages, PyMC est le meilleur point de départ. C'est ce que j'utiliserai ; si vous suivez, commencez par installer la bibliothèque :

pip install pymcPour rester simple, je vais m'en tenir à un exemple facile : estimer le biais d'une pièce à partir d'une série de lancers.

import pymc as pm

import numpy as np

# 1 = heads, 0 = tails

observed_flips = np.array([1, 0, 1, 1, 0, 1, 1, 1, 0, 1])

with pm.Model() as coin_model:

# Prior: we believe the coin is probably fair

bias = pm.Beta("bias", alpha=2, beta=2)

# Likelihood: observed flips given the bias

flips = pm.Bernoulli("flips", p=bias, observed=observed_flips)La loi a priori pm.Beta encode une faible croyance que la pièce est équilibrée. La vraisemblance pm.Bernoulli relie le modèle aux données observées.

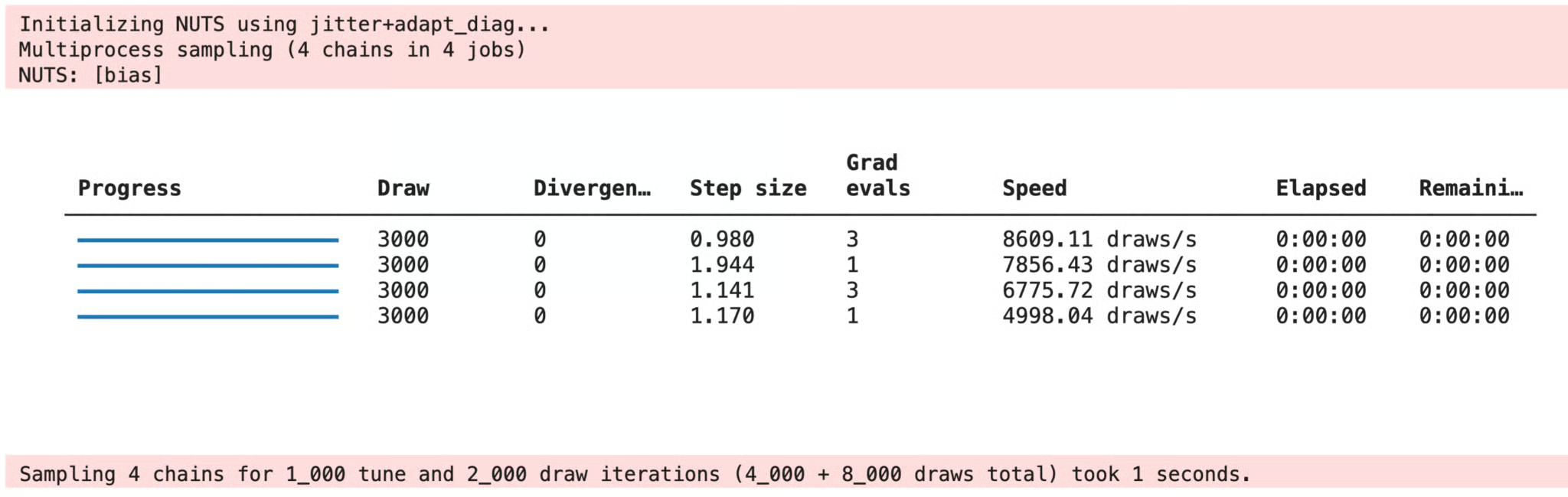

with coin_model:

trace = pm.sample(2000, tune=1000, return_inferencedata=True)

Sortie de l'exécution de l'échantillonneur

tune fixe le nombre d'étapes de burn-in – ces échantillons sont écartés. sample tire 2 000 échantillons de la postérieure par chaîne après la phase de tuning.

import arviz as az

az.plot_trace(trace, var_names=["bias"])

az.summary(trace, var_names=["bias"])

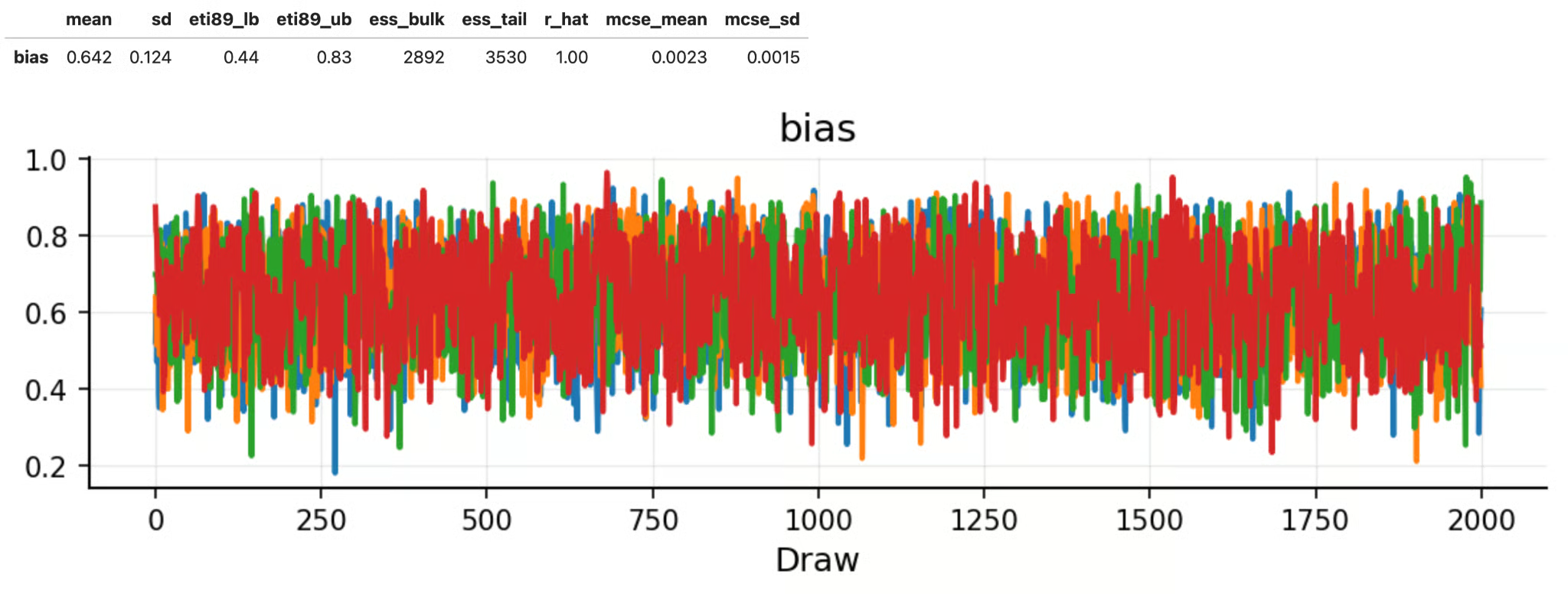

Trace plot du modèle et résumé des résultats

az.summary() fournit la moyenne postérieure, l'écart-type et R-hat pour chaque paramètre. Si R-hat est proche de 1,0, les chaînes ont convergé. az.plot_trace() affiche côte à côté la trace et la distribution postérieure pour chaque paramètre.

Pour ce jeu de données – 7 faces sur 10 lancers – la moyenne postérieure vaut 0,642 avec un écart-type de 0,124. Cela reflète l'évidence des données tout en restant proche de l'a priori « pièce équilibrée ». R-hat est à 1,00 et l'ESS largement au-dessus de 2 000 : les chaînes ont convergé et les échantillons sont fiables.

MCMC est facile à lancer, mais aussi facile à mal utiliser. Voici les erreurs les plus courantes.

tune, mais assurez-vous de ne pas les inclure par inadvertance dans votre analyse.MCMC n'est pas la seule façon d'approximer une distribution. Voici la comparaison avec les alternatives.

En bref :

MCMC face aux alternatives

MCMC est le bon choix quand la précision prime sur la vitesse. Si vous devez passer à l'échelle ou faire de l'inférence en temps réel, l'inférence variationnelle peut valoir le compromis sur la précision.

MCMC peut intimider de l'extérieur, mais tout s'éclaire dès qu'on comprend ce qu'il fait vraiment : construire une chaîne d'échantillons qui reflète progressivement la forme d'une distribution impossible à calculer directement.

C'est aussi bien plus abordable une fois découpé en deux briques : chaînes de Markov et méthodes de Monte Carlo.

Son rôle en statistiques bayésiennes est considérable. Des postérieures autrement inaccessibles deviennent traitables dès que vous disposez d'un échantillonneur fiable. C'est pourquoi MCMC est au cœur de bibliothèques de programmation probabiliste comme PyMC et Stan.

Mais avant de passer à l'implémentation, il faut ancrer l'intuition. Comprenez pourquoi la chaîne doit être « brûlée » (burn-in), ce que signifie vraiment le mélange, et comment lire un trace plot. Le code est la partie la plus simple : les bibliothèques Python masquent les détails derrière des appels de fonctions.

Pour devenir opérationnel en machine learning, inscrivez-vous au parcours Machine Learning Scientist in Python. 85 heures de contenu pour être prêt·e pour l'emploi en 2026.

Apprenez avec DataCamp

Cursus

Cours

Cours

Tutoriel

Matt Crabtree

Tutoriel

DataCamp Team

Tutoriel

Stephen Gruppetta

Tutoriel

Allan Ouko

Tutoriel

Laiba Siddiqui

Tutoriel

Satyabrata Pal