Corso

Distribuzioni di probabilità multivariate in R

4 h

8.8K

Pochi concetti sono così fondamentali e ampiamente applicabili in statistica e data science quanto la distribuzione gaussiana. Conosciuta anche come distribuzione normale, questo modello matematico è alla base di innumerevoli metodi statistici e tecniche di analisi dei dati.

Questa guida completa scompone il concetto di distribuzioni gaussiane, esplorandone le proprietà, le applicazioni e il ruolo nell'analisi dei dati moderna. Vedremo perché sono così diffuse nei fenomeni naturali e come vengono utilizzate in vari campi, dalla finanza alla manifattura.

Se sei alle prime armi con la statistica o vuoi ripassare le basi, il nostro corso Introduction to Statistics offre un'eccellente base. Per chi è pronto ad applicare questi concetti in linguaggi di programmazione specifici, i corsi Statistical Thinking in Python (Part 1) e Statistics Fundamentals with R ti aiuteranno a cogliere i molti modi in cui la distribuzione gaussiana appare nella statistica descrittiva e inferenziale.

Una distribuzione gaussiana, nota anche come distribuzione normale, è una distribuzione di probabilità continua caratterizzata dalla sua curva a campana. È definita da due parametri:

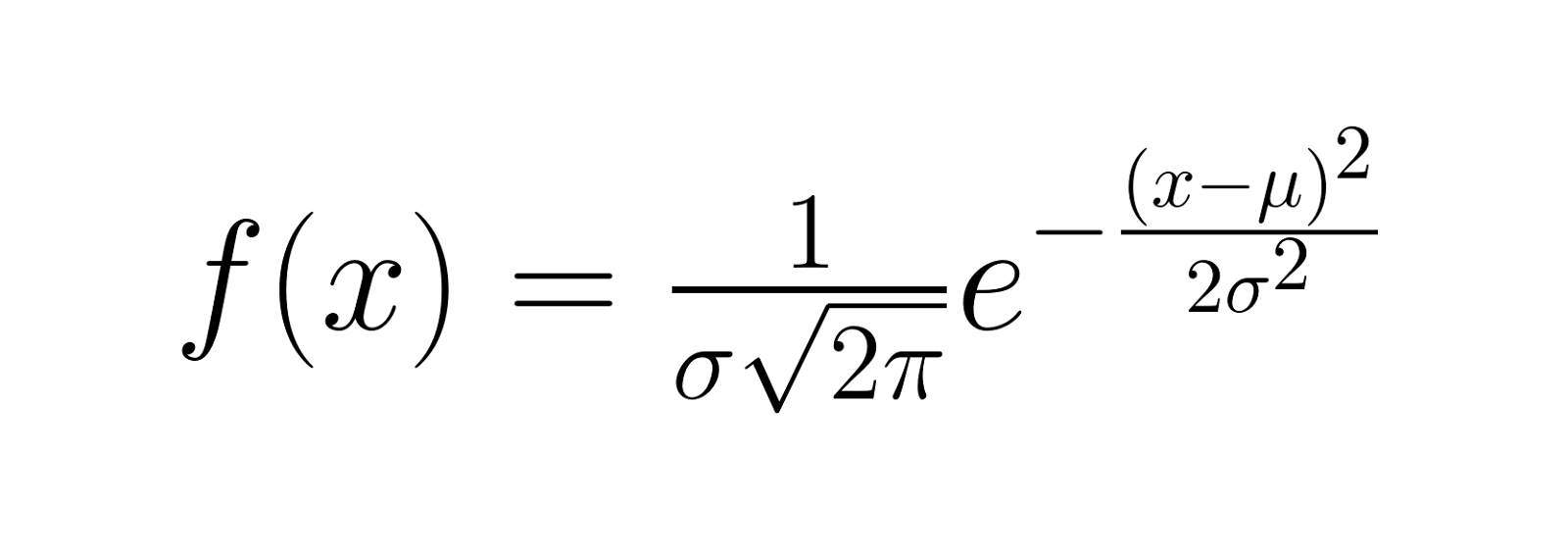

La funzione di densità di probabilità (PDF) di una distribuzione gaussiana è data da:

Dove:

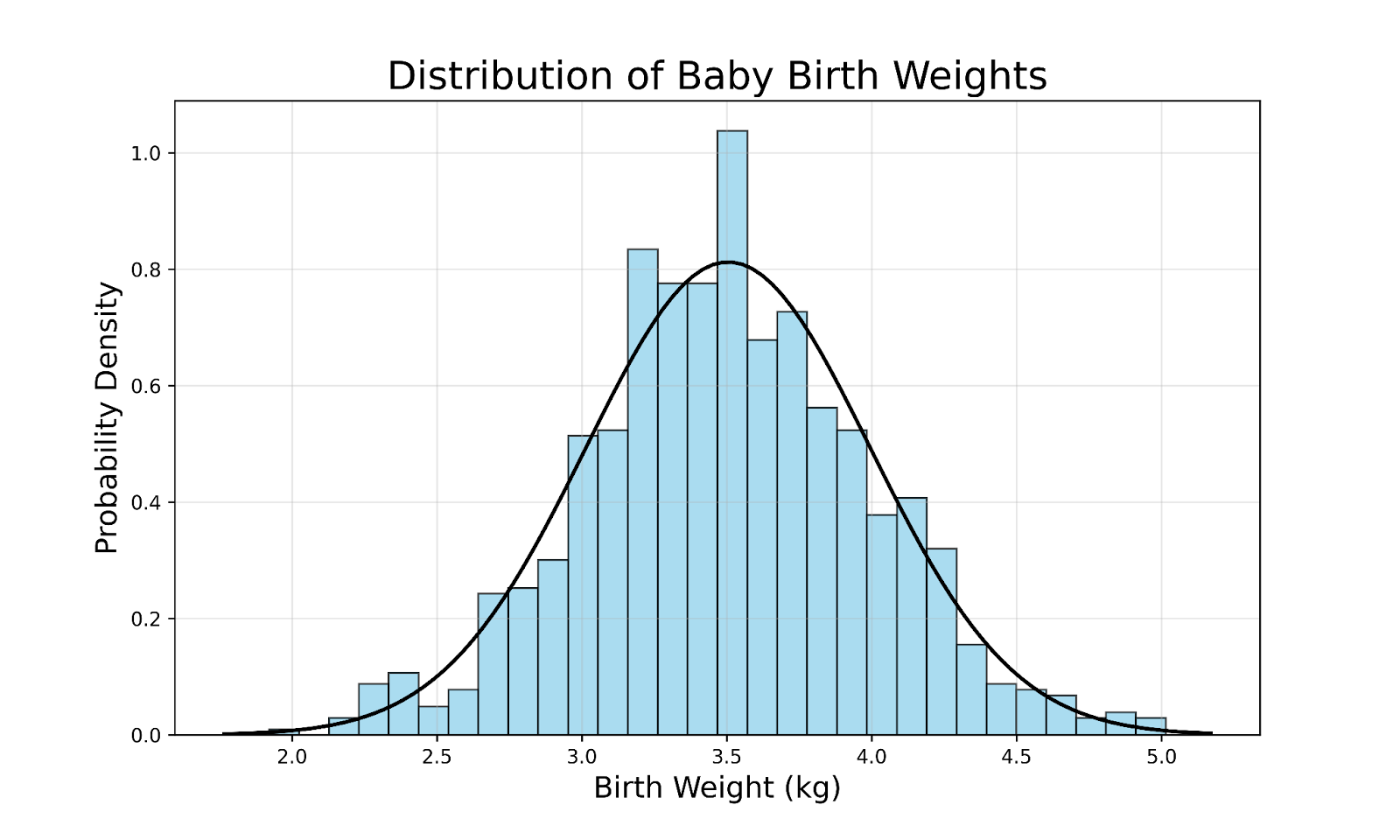

Per illustrare il concetto di distribuzione gaussiana, considera la distribuzione dei pesi alla nascita dei neonati a termine in una grande popolazione:

Alcune osservazioni chiave da questo grafico includono:

La diffusione delle distribuzioni gaussiane in natura e in statistica può essere spiegata dal teorema del limite centrale (CLT). Il CLT afferma che la distribuzione delle medie campionarie si avvicina a una distribuzione normale man mano che la dimensione del campione aumenta (ad esempio, n ≥ 30), a prescindere dalla distribuzione della popolazione sottostante.

Un aspetto chiave del CLT è che questa convergenza verso una distribuzione normale avviene relativamente in fretta all'aumentare della dimensione del campione. Per la maggior parte degli scopi pratici, anche campioni di dimensioni moderate (ad esempio, n ≥ 30) sono sufficienti perché le medie campionarie approssimino una distribuzione normale. Ciò vale anche se la popolazione stessa è asimmetrica.

All'interno della classe delle distribuzioni gaussiane, esiste un caso speciale noto come distribuzione gaussiana standard, più comunemente chiamata distribuzione normale standard. Si tratta di una distribuzione gaussiana in cui:

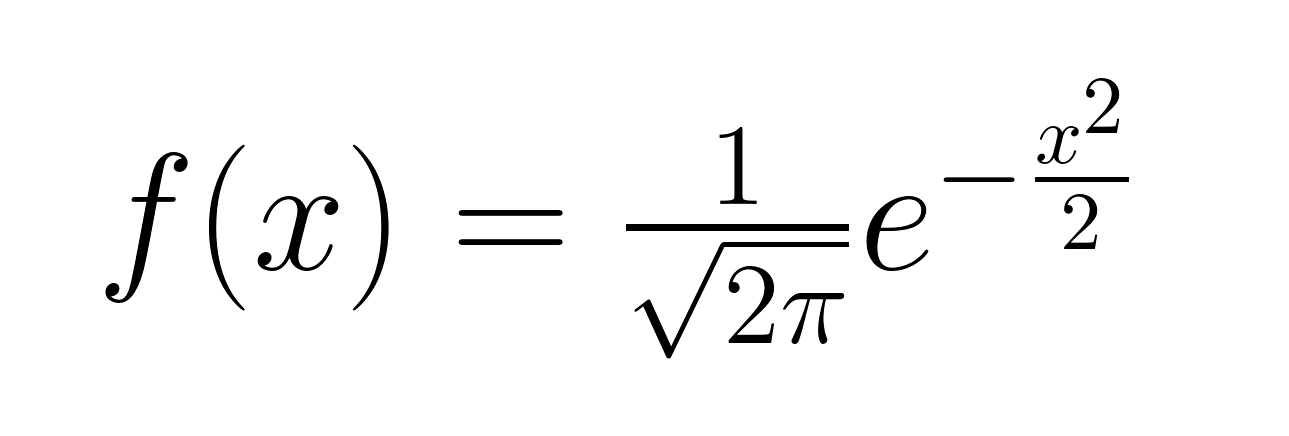

La funzione di densità di probabilità di una distribuzione gaussiana standard è data dalla seguente formula.

Nota che la formula per la funzione di densità della gaussiana standard si semplifica rispetto alla forma generale grazie ai valori specifici assegnati a media e deviazione standard. Ora, visualizziamo la distribuzione gaussiana standard.

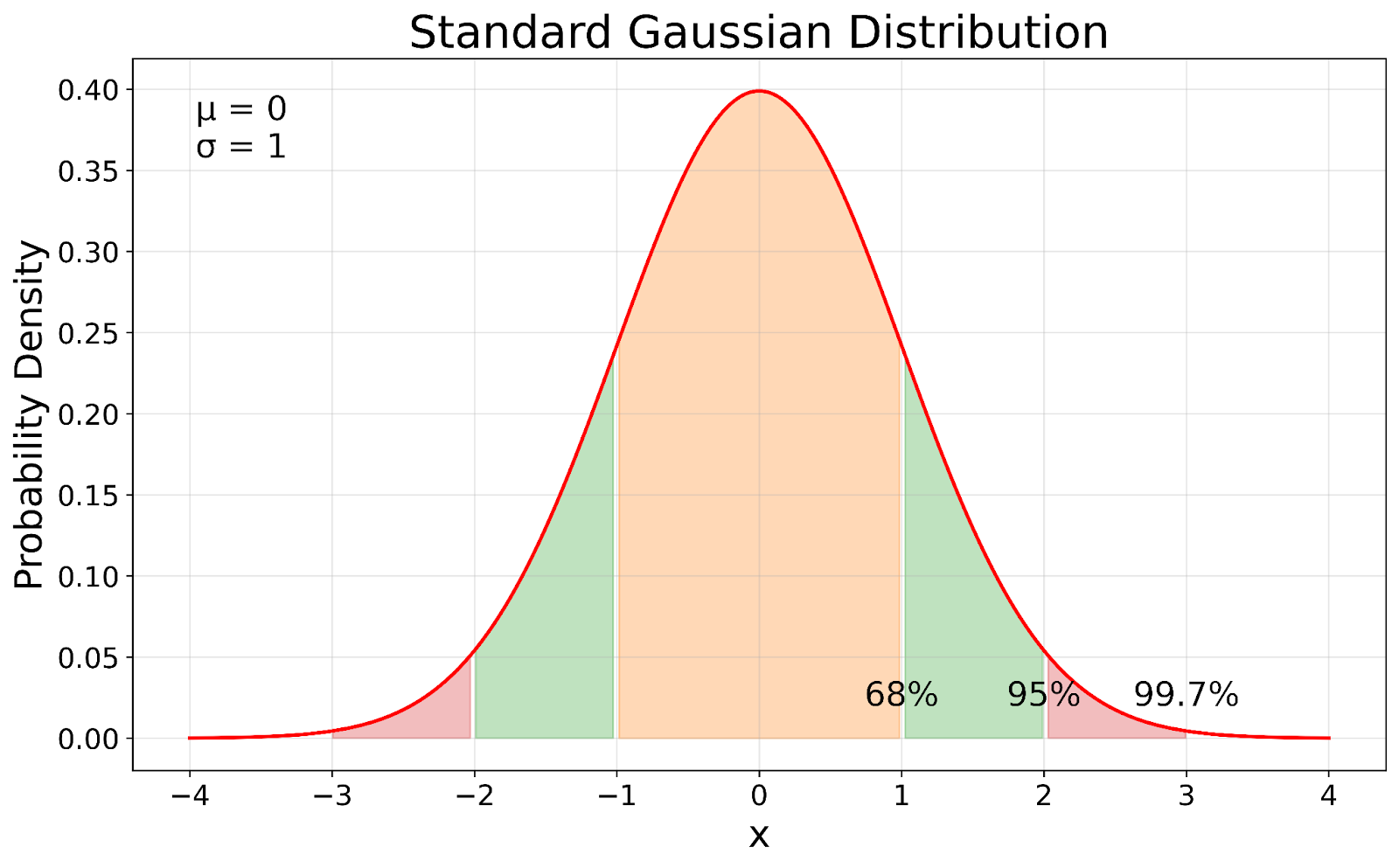

Distribuzione gaussiana standard. Immagine dell'autore

Distribuzione gaussiana standard. Immagine dell'autore

La distribuzione gaussiana standard, mostrata nella nostra visualizzazione, funge da punto di riferimento in statistica. Nella figura puoi vedere come la gaussiana standard sia una versione standardizzata di qualsiasi distribuzione gaussiana. Il processo di standardizzazione sposta la media a 0 e scala la deviazione standard a 1, preservando le proprietà fondamentali della distribuzione.

Vediamo ora alcune proprietà delle distribuzioni gaussiane.

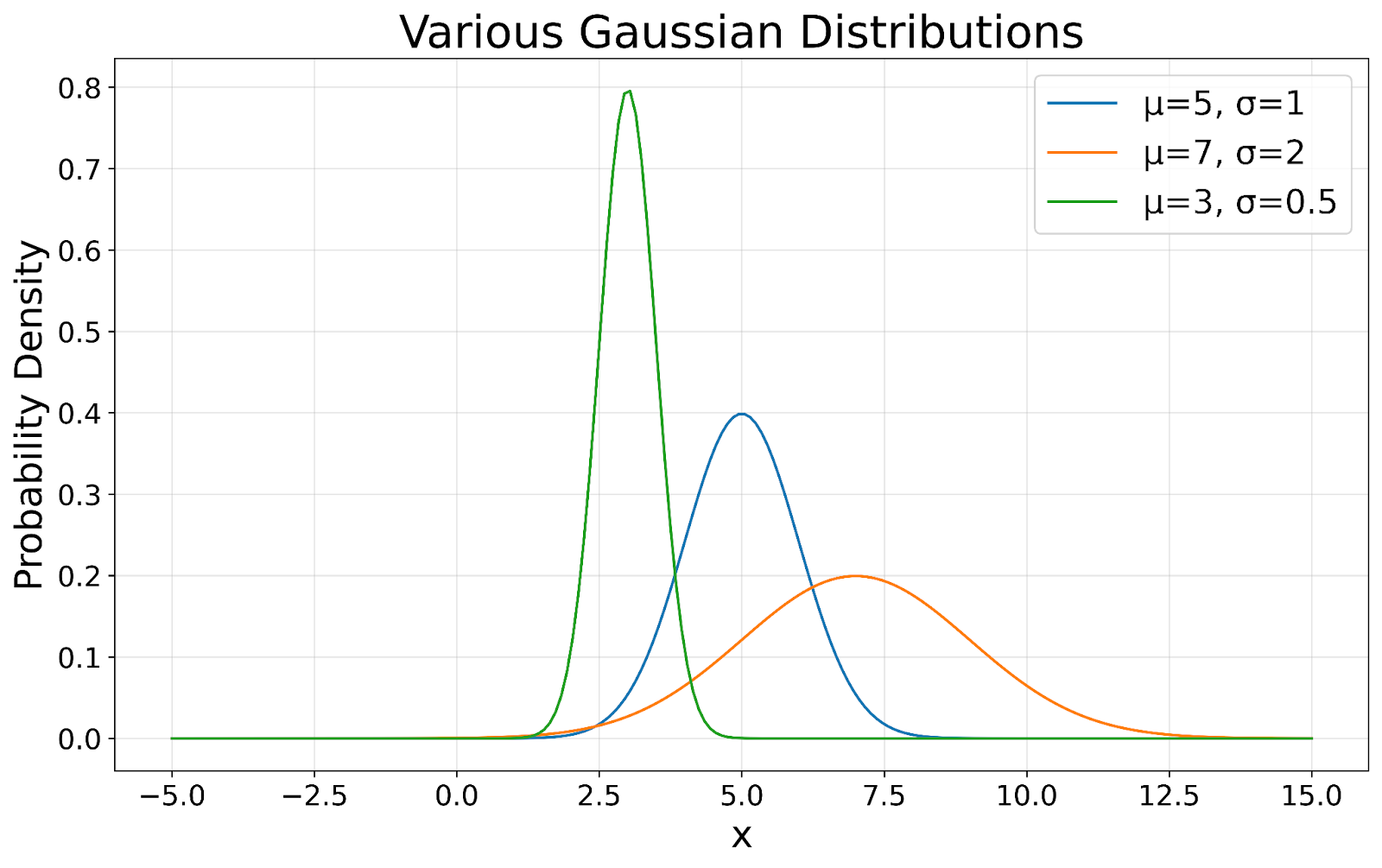

Il tratto distintivo di una distribuzione gaussiana è la sua forma a campana simmetrica. Questa simmetria implica che i dati hanno uguale probabilità di cadere sopra o sotto la media, il che è particolarmente utile per prevedere probabilità e trarre inferenze. Come mostrato nella visualizzazione seguente, tutte le distribuzioni gaussiane mantengono questa caratteristica forma a campana, indipendentemente dalla loro media o deviazione standard.

Distribuzioni gaussiane visualizzate. Immagine dell'autore

Distribuzioni gaussiane visualizzate. Immagine dell'autore

In una distribuzione gaussiana perfetta, media (valore medio), mediana (valore centrale) e moda (valore più frequente) coincidono. Questo allineamento fornisce un'indicazione chiara della tendenza centrale dei dati, utile per riassumere i dataset. Nella nostra visualizzazione, puoi vedere come il picco di ciascuna curva rappresenti questo punto centrale.

La deviazione standard in una distribuzione gaussiana indica quanto i dati sono dispersi rispetto alla media. Segue uno schema prevedibile:

Questa regola, nota come regola 68-95-99,7, si applica a tutte le distribuzioni gaussiane, indipendentemente dalla loro media o deviazione standard.

Le distribuzioni gaussiane non sono solo un concetto teorico: hanno applicazioni molto ampie in vari campi.

Molti test statistici, come i t-test e l'ANOVA, assumono che i dati siano normalmente distribuiti. Questi test aiutano i ricercatori a determinare se esistono differenze significative tra gruppi o se gli effetti osservati sono probabilmente dovuti al caso. L'assunzione di normalità consente di calcolare p-value e intervalli di confidenza, fornendo un quadro per trarre conclusioni dai dati e prendere decisioni informate.

L'assunzione di normalità è così importante che sono state sviluppate tecniche di ri campionamento come il bootstrap per generare distribuzioni di ri campionamento normalmente distribuite a partire da dati non normali, rendendo più semplice costruire intervalli di confidenza ed effettuare altre analisi statistiche. Il nostro tutorial sui test di ipotesi mostra come condurre questi test in vari scenari, incluse situazioni in cui i dati sono normalmente distribuiti.

Molte tecniche di machine learning si basano su assunzioni di normalità, rendendo le distribuzioni gaussiane fondamentali per il loro funzionamento e la loro interpretazione. Nella regressione lineare, ad esempio, in genere vogliamo che i valori di y (variabile dipendente) seguano una distribuzione normale per avere fiducia nelle nostre stime. Inoltre, puntiamo a residui (le differenze tra valori osservati e predetti) con distribuzione normale. Queste assunzioni di normalità sono alla base dei test statistici usati per valutare l'affidabilità del modello e gli intervalli di confidenza delle sue previsioni.

Inoltre, gli esperti di machine learning possono preferire lavorare con dati che seguono una distribuzione gaussiana per motivi di efficienza computazionale. Una distribuzione gaussiana può contribuire indirettamente all'efficienza computazionale in alcuni algoritmi, soprattutto quelli che assumono o si basano su dati normalmente distribuiti.

Impara con DataCamp

Corso

Corso

Corso

blog

Abid Ali Awan

10 min

blog

Tim Lu

12 min

blog

Abid Ali Awan

15 min