Curso

Inferencia para la regresión lineal en R

4 h

16.1K

Imagina que intentas predecir la nota que obtendrá alguien en un examen basándote en cuántas horas ha estudiado. Ahora bien, ¿en qué medida coinciden tus predicciones con los resultados reales? Eso es lo que nos indica el coeficiente de determinación, también conocido comoR² (R cuadrado).

Nos indica en qué medida el cambio en una variable (por ejemplo, las notas de un examen) puede explicarse por los cambios en otra (por ejemplo, las horas de estudio). De esta forma, podrás comprender en qué medida tu modelo «se ajusta» a los datos.

En este artículo, te ayudaremos a comprender qué significaR², por qué es importante y cómo calcularlo e interpretarlo, incluso si eres nuevo en el mundo de la estadística.

El coeficiente de determinación, que normalmente se escribe comoR² (R al cuadrado), es un número que nos indica en qué medida un modelo de regresión explica lo que ocurre en los datos. Muestra en qué medida el cambio en el resultado (variable dependiente) puede explicarse por los elementos que utilizamos para predecirlo (variable(s) independiente(s)).

Supongamos que quieres predecir el peso de una persona basándote en su altura. SiR² es cercano a 1, tu predicción es muy acertada. La mayor parte de las diferencias de peso pueden atribuirse a diferencias de altura. SiR² es cercano a 0, entonces tu predicción es básicamente una suposición, ya que, en ese caso, la altura no explica gran parte del cambio en el peso.

Esperamos valores deR² entre 0 y 1:

0 significa que el modelo no explica ninguna de la variabilidad en los datos.

1 significa que el modelo explica toda la variabilidad.

Los valores más cercanos a 1 significan un mejor ajuste, lo que demuestra que tu modelo está captando mejor el patrón de los datos.

Cuando trabajas con una sola variable independiente, el modelo se denomina regresión lineal simple. En este caso,R² tiene una relación clara con el coeficiente de correlación de Pearson (r): R² = r²

Esto significa que si existe una fuerte correlación positiva o negativa entre tu predictor y el resultado,R² será alto.

Nota: En modelos con más de un predictor (denominados regresión múltiple),R² sigue indicando cuánta varianza se explica, pero ya no es solor², porque ahora se combinan los efectos de múltiples variables.

R² suele oscilar entre 0 y 1. Pero a veces, es posible que veas un R² negativo. Esto puede suceder si:

UnR² negativo significa que tu modelo está funcionando peor que adivinando la media. En otras palabras, se ajusta tan mal a los datos que, en realidad, resulta engañoso.

Hay dos formas habituales de calcularR²:

Repasemos ambos casos.

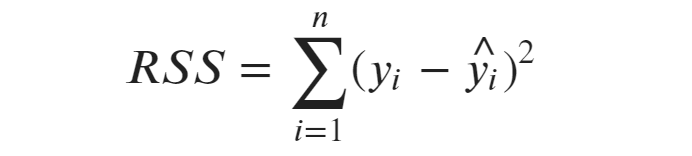

La fórmula más común paraR² es:

Aquí, la suma residual de cuadrados (la parte no explicada) mide la distancia entre los valores reales y los valores previstos por tu modelo. Es el error que comete tu modelo.

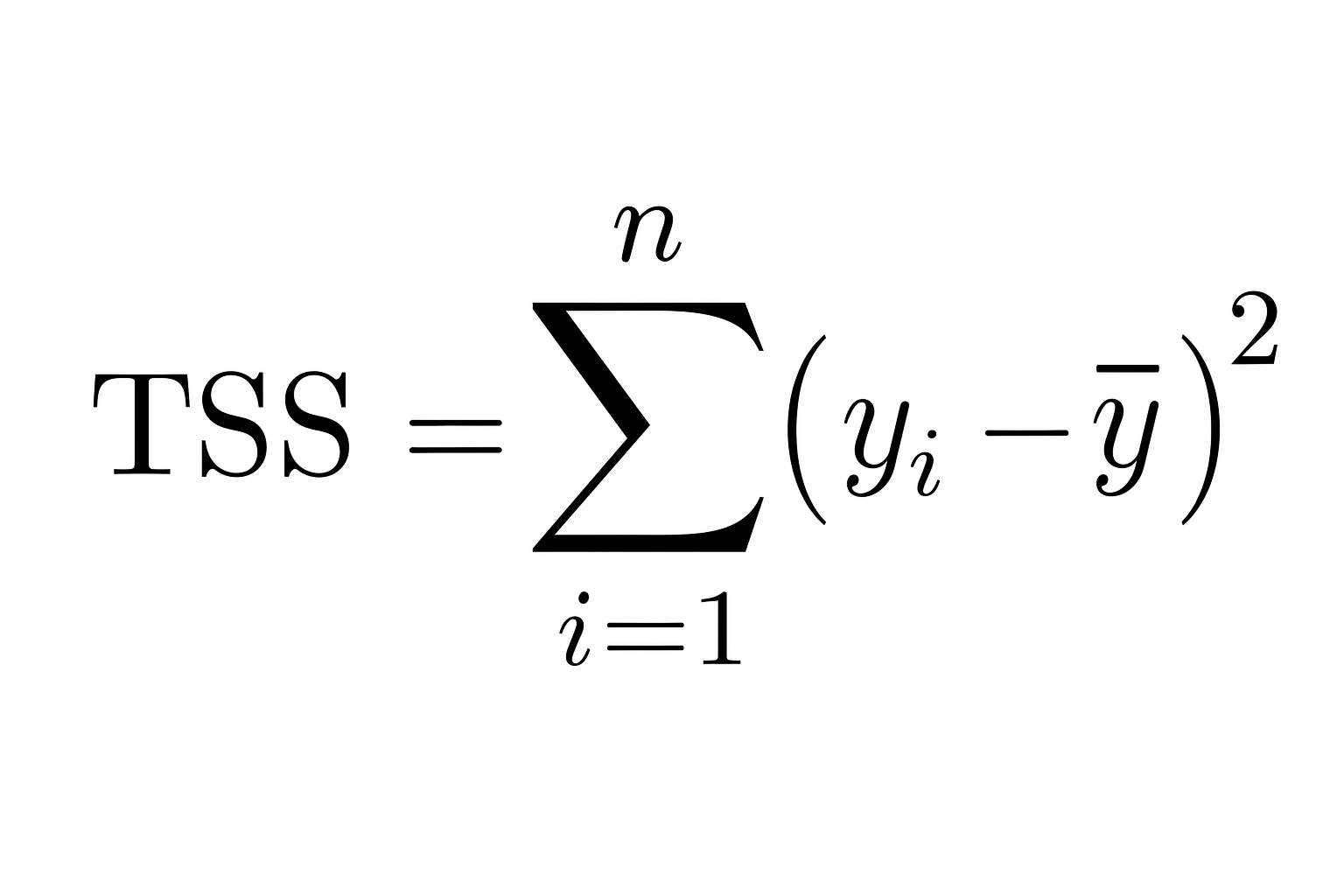

La suma total de los cuadrados es la variación total en los datos observados. Nos indica cuánto se alejan los valores reales de la media (promedio) de la variable dependiente.

Por lo tanto, cuanto menor sea la suma de cuadrados residuales en comparación con la suma de cuadrados total, mejor se ajustará tu modelo a los datos y más se acercaráR² a 1.

Entendamos esto con un ejemplo:

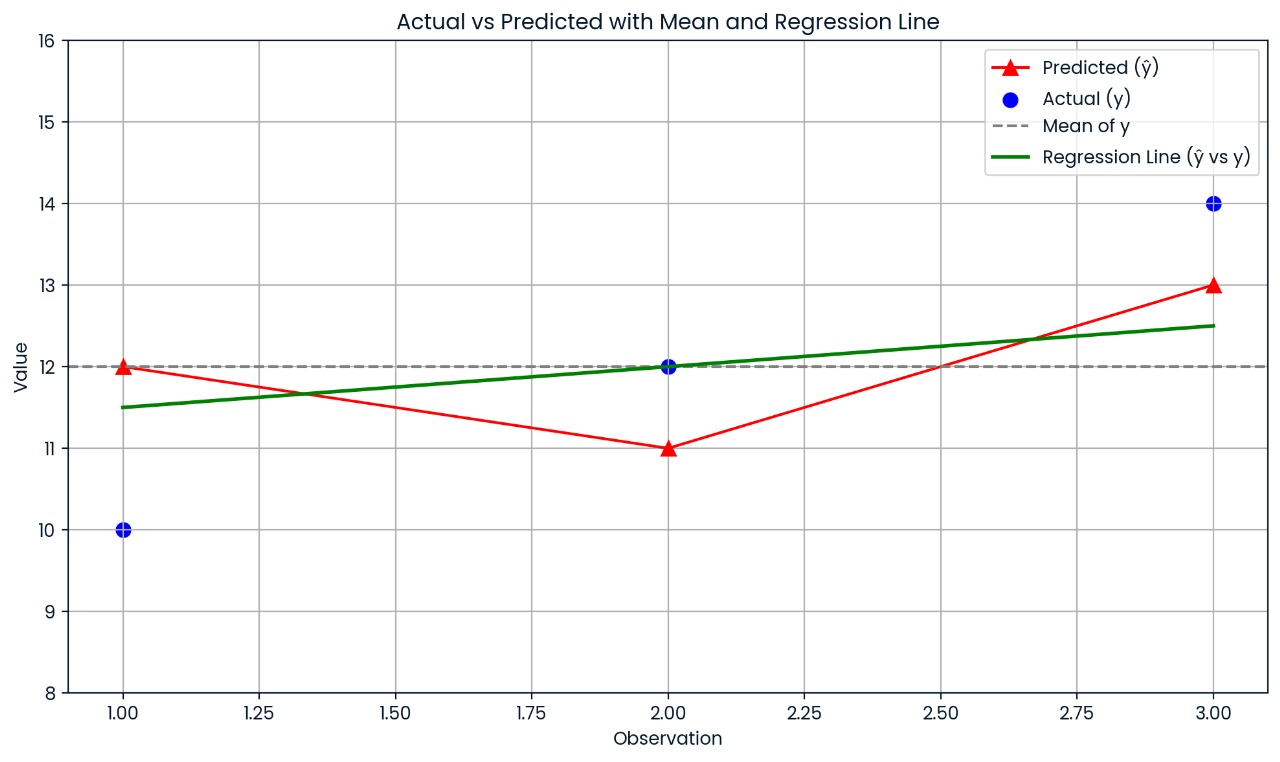

Supongamos que tienes un pequeño conjunto de datos con los siguientes valores:

|

Observación |

Real |

Predicho |

|

1 |

10 |

12 |

|

2 |

12 |

11 |

|

3 |

14 |

13 |

Primero, calcula la media de los valores reales:

A continuación, calcula la suma de los cuadrados totales (la distancia entre los valores reales y la media):

A continuación, calcula la suma de cuadrados residuales (la distancia entre los valores reales y los valores previstos):

Ahora añade esto a la fórmula:

Por lo tanto,R² = 0,25, lo que significa que el modelo explica el 25 % de la variación en los datos.

Este gráfico muestra la distancia entre cada valor real y su valor previsto. Las predicciones del modelo son bastante inexactas, por lo que el R² es solo de 0,25; solo se explica el 25 % de la variación.

Si estás utilizando una regresión lineal simple (una sola variable independiente), utiliza esta fórmula:

Aquí r es el coeficiente de correlación de Pearson entre los valores reales y los valores previstos. Este atajo solo funciona cuando hay un único predictor.

Supongamos que la correlación entre X e Y es: r = −0,8

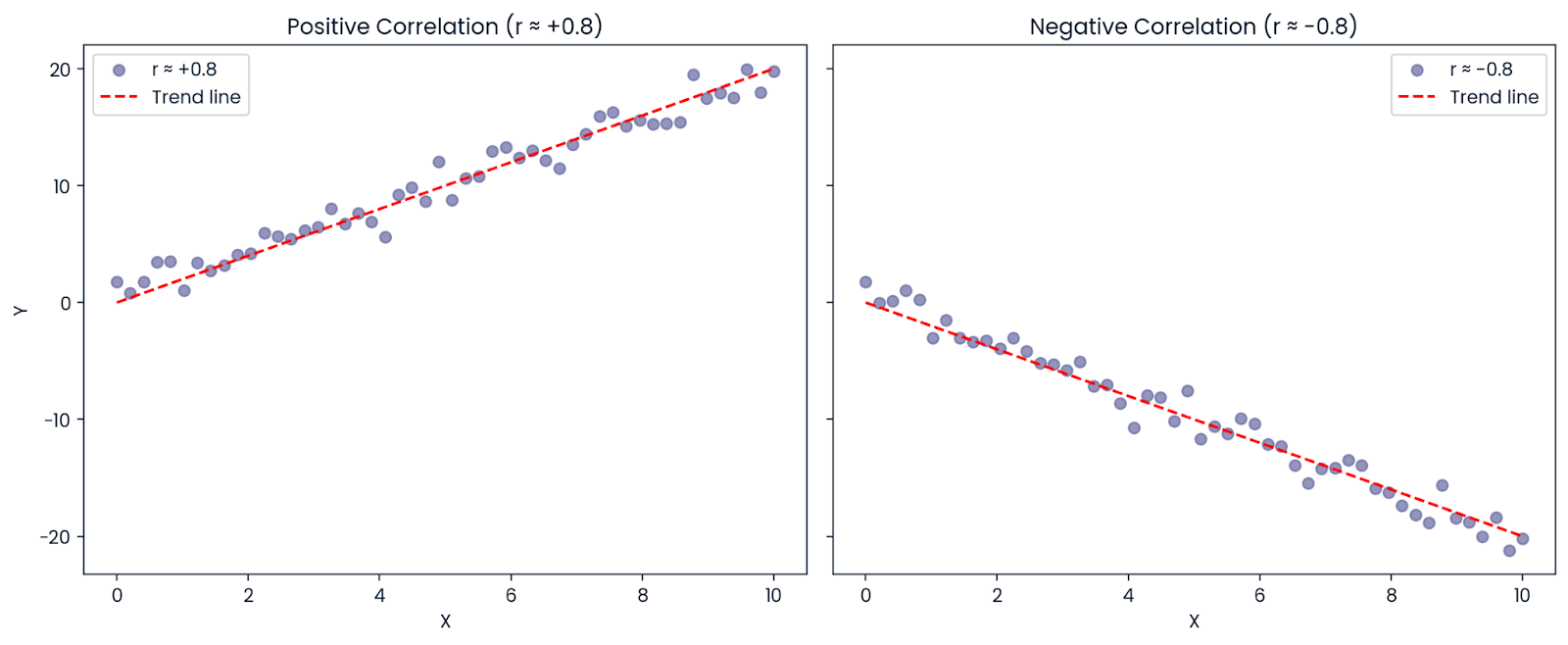

Aunque la correlación es negativa (lo que significa que las variables se mueven en direcciones opuestas),R² es positivo: R² = (−0.8)² = 0.64

Por lo tanto, el 64 % de la variación en el resultado aún puede explicarse por el predictor, incluso si la relación es negativa. Por esoR² siempre es positivo o cero; representa la cantidad de variación explicada, no la dirección.

Correlación positiva y negativa. Imagen del autor.

El coeficiente de determinación nos indica qué parte de la variación en el resultado (variable dependiente) se explica mediante nuestro modelo. En términos sencillos, es como preguntar: «¿En qué medida los cambios que intento predecir pueden explicarse con los datos que estoy utilizando?».

Supongamos que estás creando un modelo para predecir las calificaciones de los alumnos en un examen en función de las horas que estudian. Si tu modelo te da: R² = 0,90

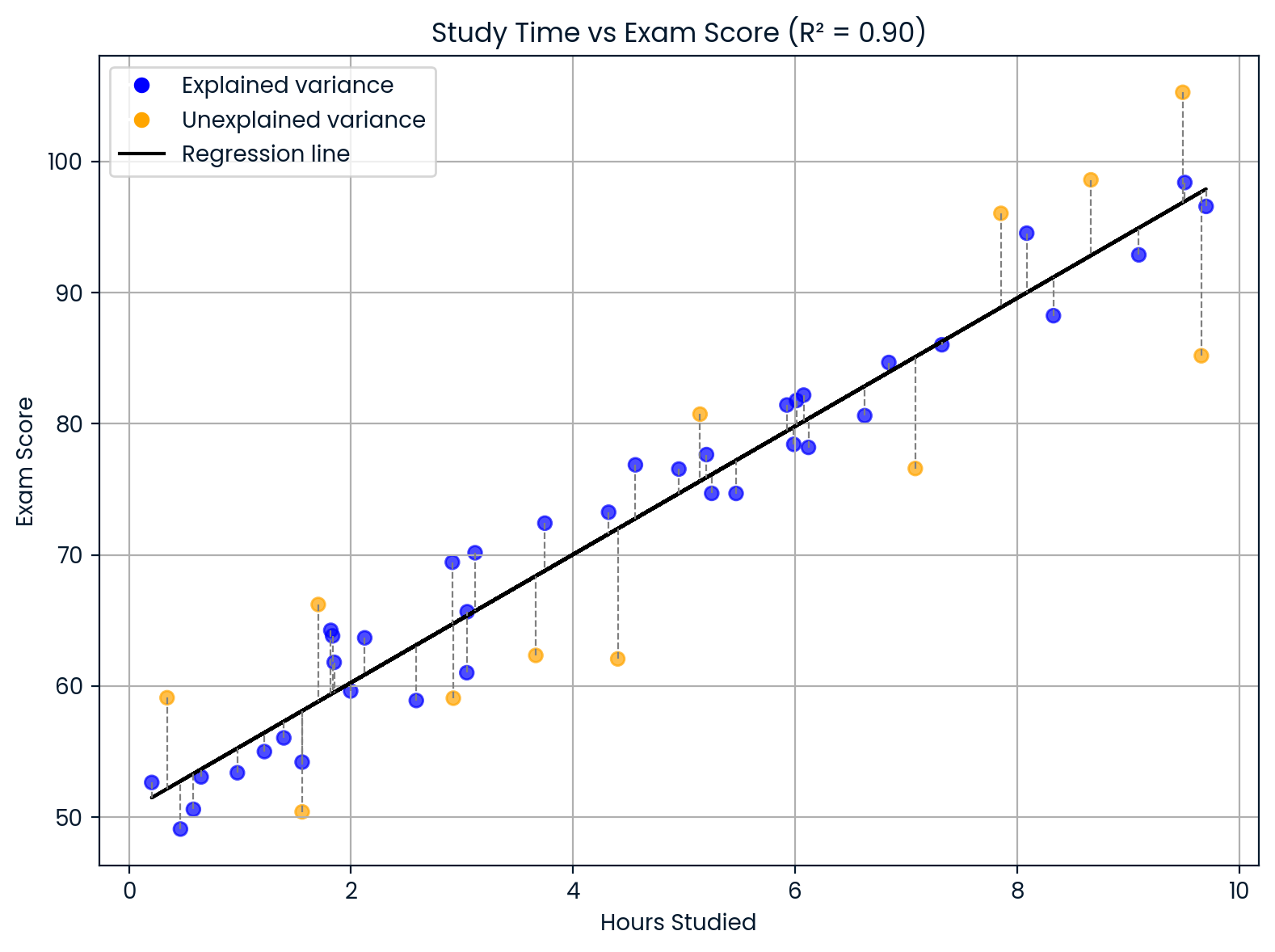

Esto significa que el 90 % de las diferencias en las calificaciones de los exámenes pueden explicarse por las diferencias en el tiempo de estudio. El 10 % restante proviene de otros factores que tu modelo no incluyó, como el sueño, la capacidad natural, los conocimientos previos o la dificultad de la prueba.

Interpretación del coeficiente de determinación. Imagen del autor.

Este gráfico muestra cómo el tiempo de estudio afecta a las calificaciones de los exámenes.

Jacob Cohen creó una guía muy utilizada para ayudarnos a comprender qué pueden significar los diferentes valoresde R² a la hora de interpretar la fuerza de una relación.

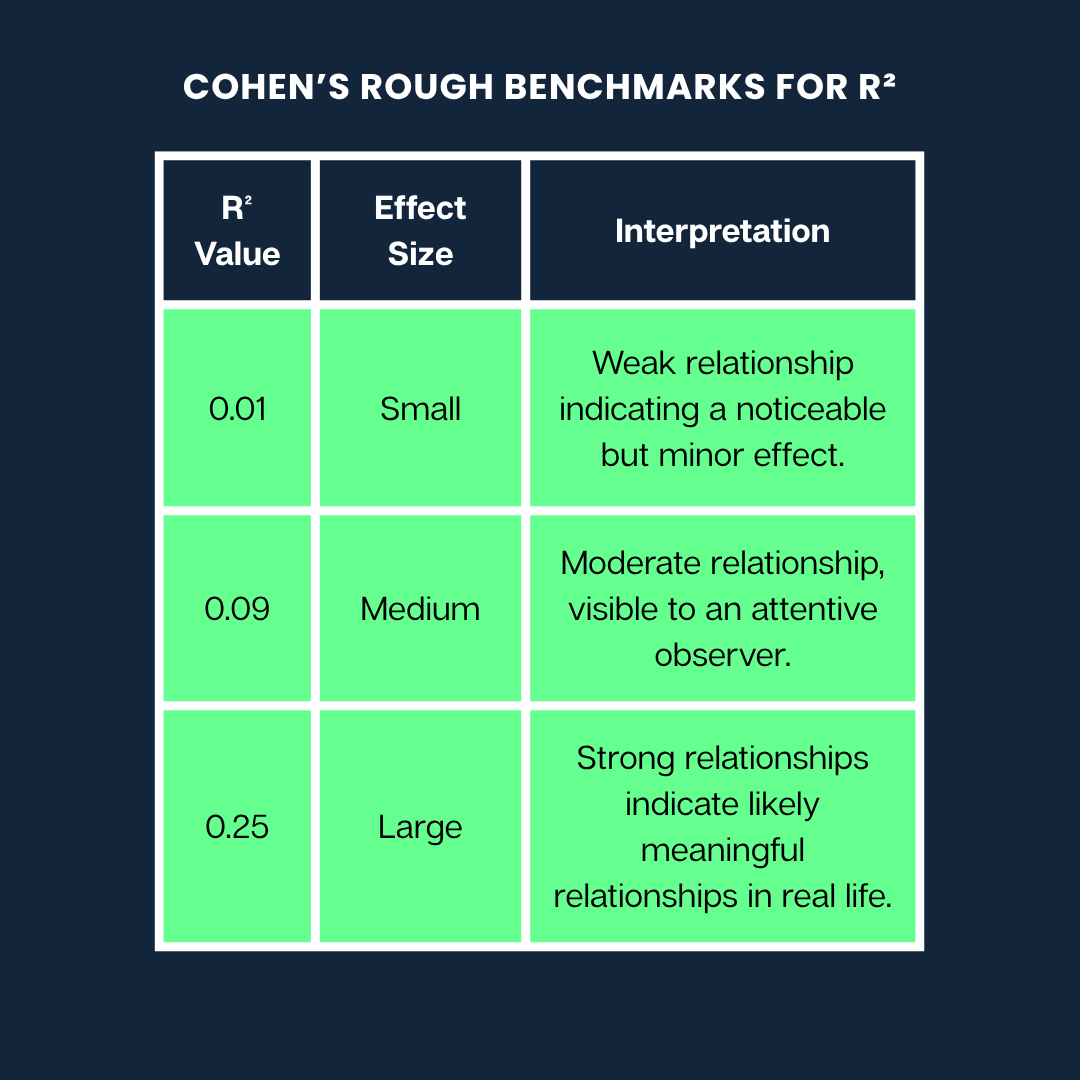

A continuación se muestran los puntos de referencia aproximados de Cohen paraR²:

Puntos de referencia aproximados de Cohen. Imagen del autor

Nota: Estas son pautas generales. Lo que se considera un efecto «grande» o «pequeño» puede variar mucho dependiendo de tu campo (por ejemplo, psicología frente a ingeniería) y del contexto de la investigación.

AunqueR² es útil, debes comprender lo que puede y no puede decirte. A continuación, se indican algunos malentendidos y limitaciones comunes a los que debes prestar atención:

Puede parecer que unR² más alto siempre significa un mejor modelo, pero eso no es necesariamente cierto. R² siempre aumenta o permanece igual cuando añades más variables a un modelo, incluso si esas variables son completamente irrelevantes.

¿Por qué?

Porque el modelo tiene más flexibilidad para ajustarse a los datos de entrenamiento, aunque solo se ajuste a ruido aleatorio. Esto puede provocar un sobreajuste, por el que tu modelo parece excelente con los datos con los que se ha entrenado, pero funciona mal con datos nuevos.

Consejo: Ue R² ajustado al comparar modelos con diferentes números de predictores. Penaliza la complejidad innecesaria y puede ayudar a detectar el sobreajuste.

R² solo mide lo bien que el modelo describe los datos que ya tienes. No te dice:

UnR² alto puede darse incluso por casualidad si utilizas muchos predictores. Por lo tanto, siempre hay que fijarse en otras métricas de evaluación de modelos (como RMSE o MAE para la calidad de la predicción) y recordar que la correlación no implica causalidad.

A veces, en sistemas complejos (como la predicción del comportamiento humano o los mercados financieros), se espera unR² bajo.

Por ejemplo, si estás modelando algo influenciado por muchos factores impredecibles o inconmensurables, tu modelo puede seguir siendo útil, incluso con unR² bajo. Puede capturar una tendencia significativa o proporcionar información valiosa, aunque no explique una gran parte de la varianza.

En la investigación médica o psicológica, es habitual encontrar valores bajosde R², ya que los resultados dependen de muchas variables que interactúan entre sí.

Si bienR² ayuda a comprender cómo se ajusta el modelo en la regresión lineal, existen otras variantes y generalizaciones que ayudan en diferentes contextos de modelado.

Al igual que elR² normal,el R² ajustado nos indica qué proporción de la variación de la variable dependiente se explica mediante el modelo. Pero va un paso más allá al penalizar la complejidad innecesaria. En otras palabras, te disuade de llenar tu modelo con predictores adicionales que no ayudan.

Su fórmula es:

Adjusted R² = 1 - [ (1 - R²) × (n - 1) / (n - p - 1) ]Aquí:

n es el número de observaciones (puntos de datos)

p es el número de predictores (variables independientes)

La fórmula ajustaR² a la baja si una nueva variable no mejora el modelo. Esta penalización se hace más severa a medida que se añaden más predictores.

Por ejemplo, si añades una nueva variable que mejora la precisión de tu modelo,el R² ajustado aumentará. Pero si esa variable apenas cambia algo o solo ayuda por casualidad,el R² ajustado bajará, lo que te alertará de un posible sobreajuste.

Esto hace queel R² ajustado sea útil para comparar modelos.

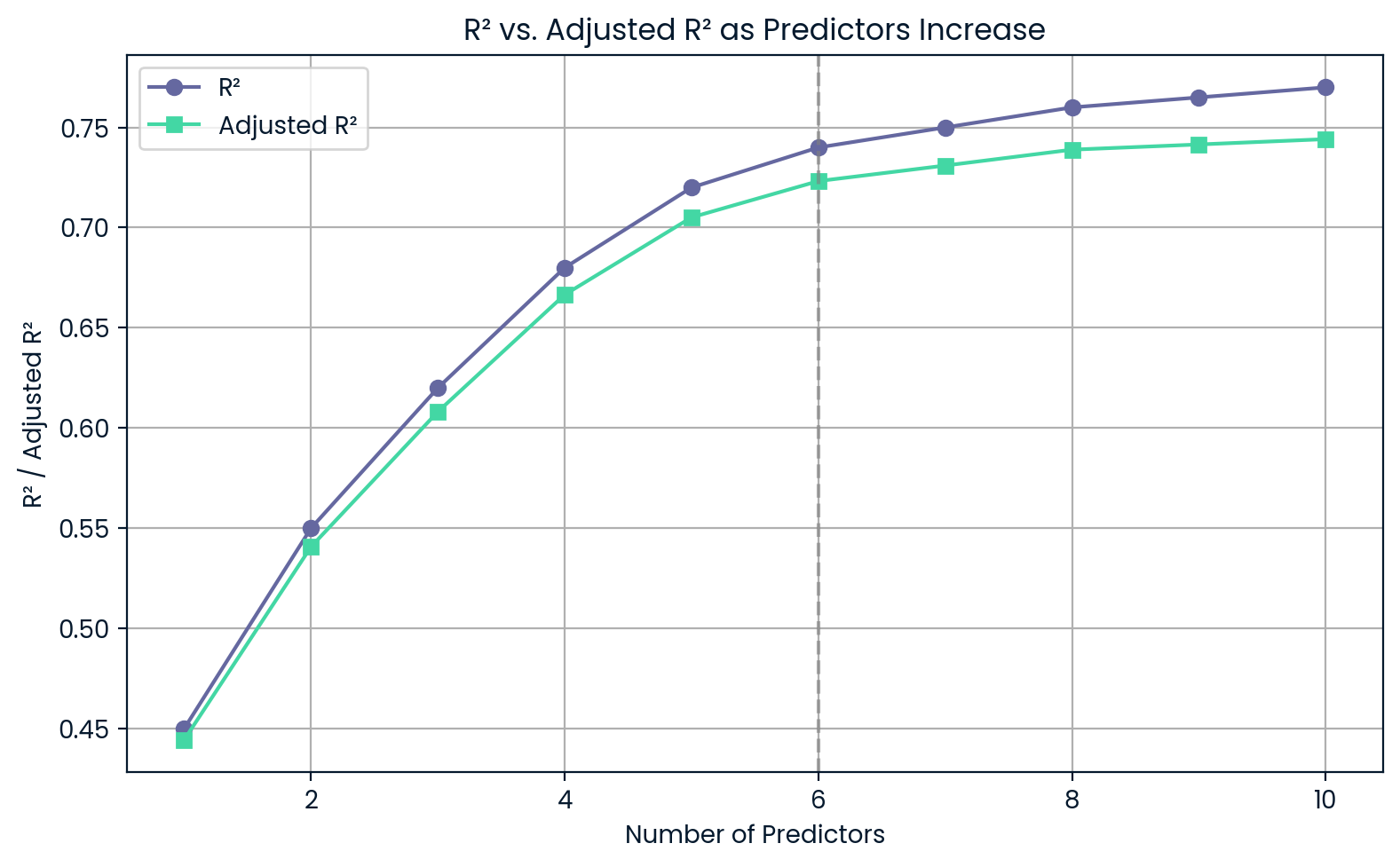

Supongamos que quieres elegir entre un modelo más sencillo con tres predictores y otro más complejo con seis. Incluso si el modelo complejo tiene unR² ligeramente superior, elR² ajustado podría ser inferior, lo que indicaría que no merece la pena añadir complejidad.

R² frente a R² ajustado a medida que aumentan los predictores. Imagen del autor.

Este gráfico muestra que, a medida que añades más predictores,R² sigue aumentando, incluso si esos predictores no son muy útiles. Por otro lado,el R² ajustado disminuye si añades demasiado, lo que te advierte sobre el sobreajuste.

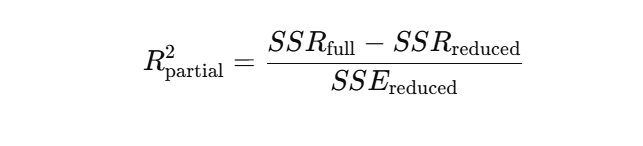

El R² parcial (o coeficiente de determinación parcial) nos indica cuánta varianza adicional en la variable dependiente se explica al añadir un predictor específico a un modelo que ya incluye otros.

Para calcularel R² parcial, comparamos dos modelos:

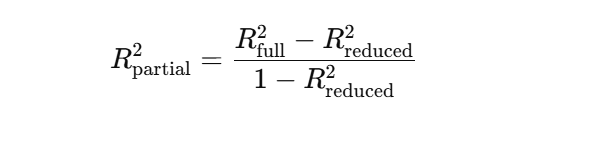

La fórmula parael R² parcial se basa en la reducción de la suma de los errores al cuadrado (SSE) cuando se añade la nueva variable. Una forma habitual es:

O en términos de sumas de cuadrados de regresión:

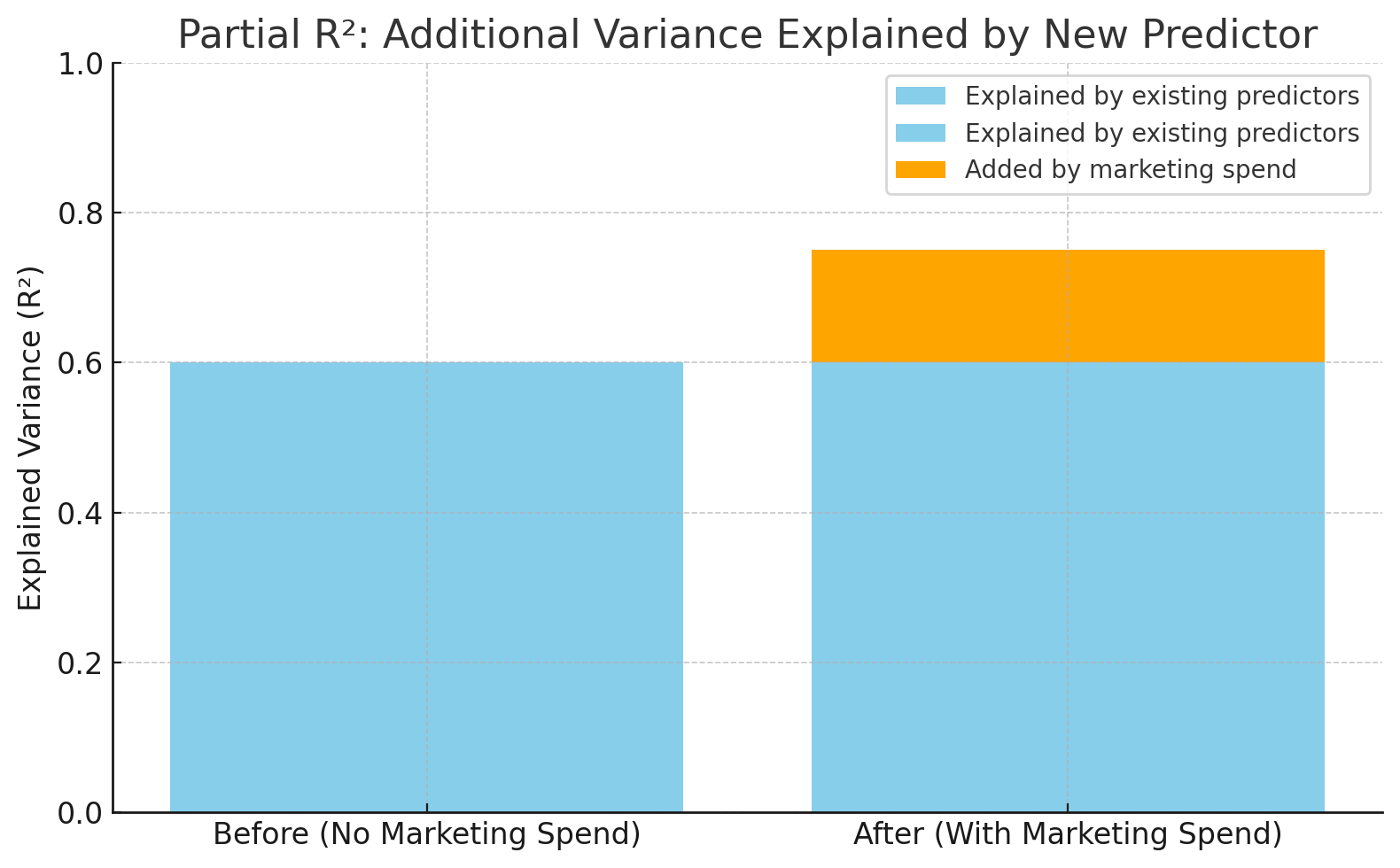

Supongamos que estás creando un modelo para predecir las ventas de un producto.

Ya tienes «precio del producto» y «temporada» en el modelo. Ahora, quieres ver si añadir «gasto en marketing» mejora las predicciones. El R² parcial indica cuánta variación adicional en las ventas se explica al incluir el «gasto en marketing».

El R² aumentó de 0,60 a 0,75 tras añadir el gasto en marketing. Imagen del autor.

Este gráfico muestra cuánto aumenta la precisión del modelo cuando se añade el «gasto en marketing». R² pasa de 0,60 a 0,75, lo que significa que la nueva variable explica un 15 % más de la variación en las ventas: ese es el R² parcial.

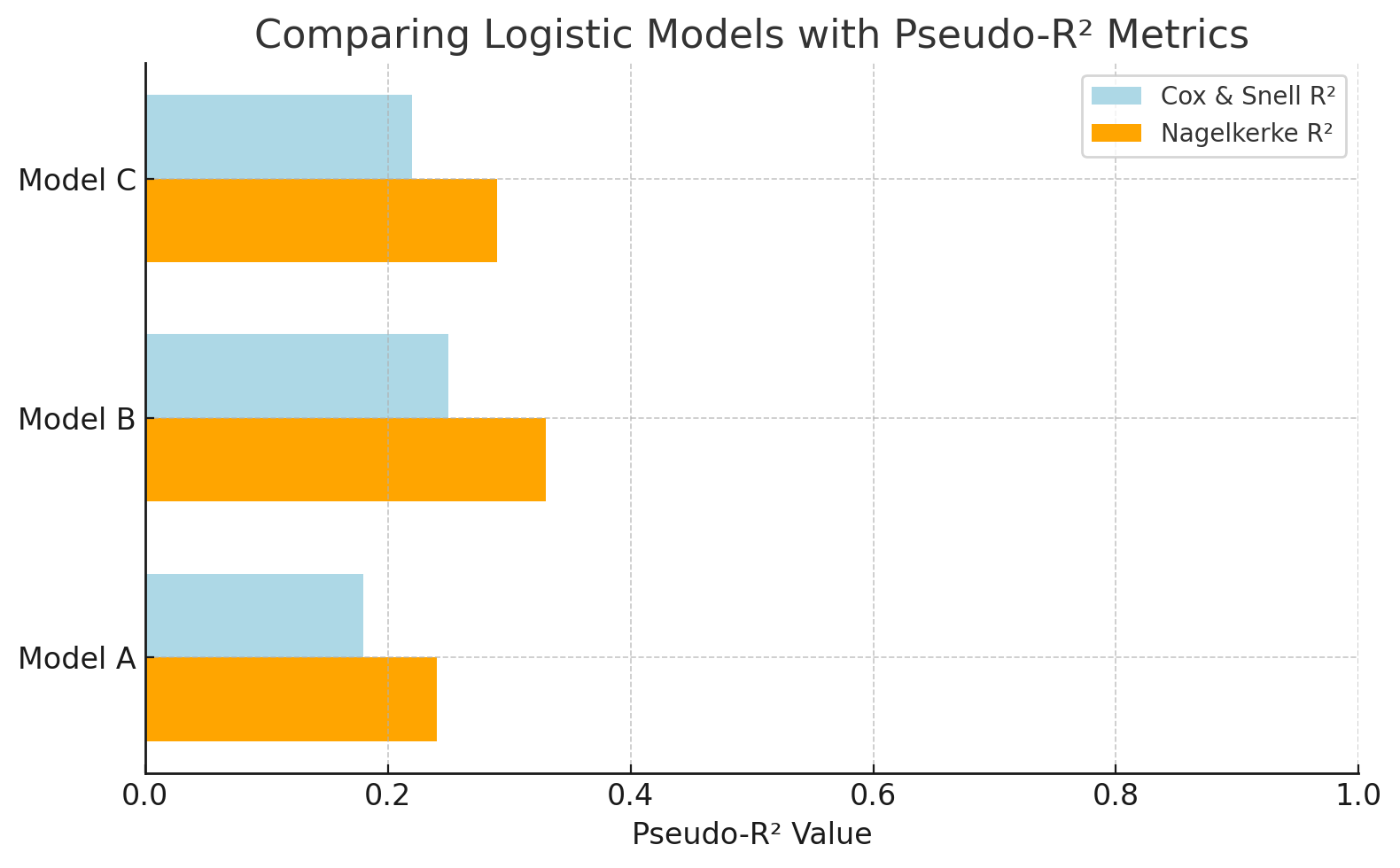

En la regresión logística, la variable de resultado es categórica, como sí/no, aprobado/suspenso, por lo que no se aplicael R² tradicional. En su lugar, utilizamos métricaspseudo-R², que tienen una finalidad similar: estimar en qué medida el modelo explica la variación en los resultados.

Dos valorespseudo-R² comunes son:

Supongamos que estás modelando si un cliente hará clic en un anuncio (sí/no). Dado que el resultado es binario, no puedes utilizar el R² habitual. Sin embargo, los valorespseudo-R² como el de Nagelkerke ayudan a comparar modelos logísticos y evaluar su capacidad predictiva, aunque no sean directamente equivalentes alR² en la regresión lineal.

Compara modelos logísticos con métricaspseudo-R ². Imagen del autor.

Este gráfico compara modelos de regresión logística utilizando valorespseudo-R ². NagelkerkeR² ofrece una escala más interpretable que Cox & Snell. Esto facilita la evaluación de la eficacia de cada modelo a la hora de explicar el resultado (por ejemplo, predecir los clics en anuncios).

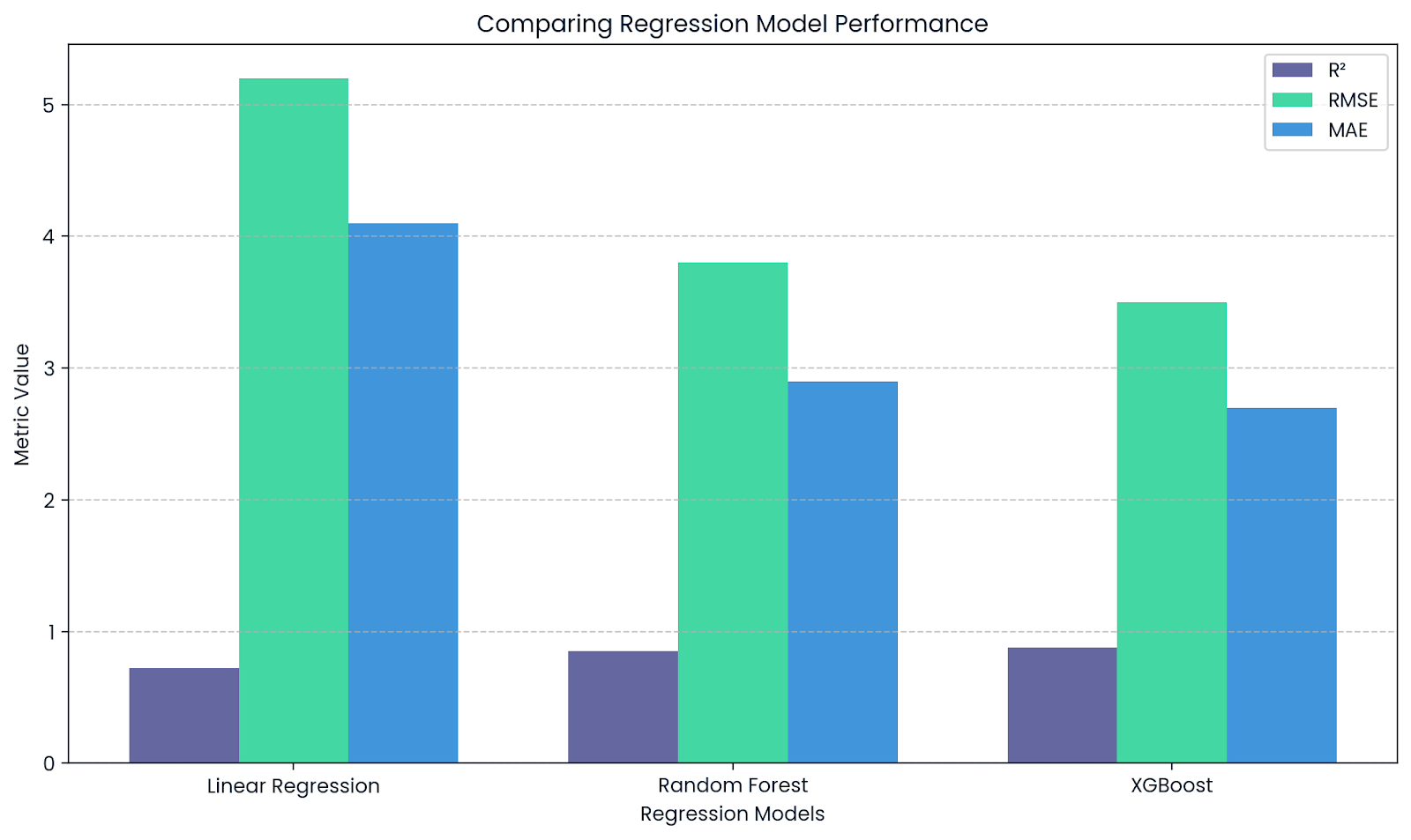

AunqueR² es útil para comprender cuánta variación se explica, no mide cuánto se alejan tus predicciones. Para eso sirven las métricas basadas en errores, como RMSE, MAE y MAPE.

Aquí tienes una breve comparación:

|

Métrico |

Lo que te indica |

Se recomienda su uso cuando |

Ten cuidado con |

|

R² |

% de varianza explicada |

Comparación de modelos lineales, interpretabilidad |

Engañoso si los residuos no son normales o el modelo no es lineal. |

|

RMSE |

Penaliza los errores graves. |

Priorizar el impacto de los errores importantes (por ejemplo, ciencia, ML) |

Sensible a los valores atípicos |

|

MAE |

Error medio (absoluto) |

Seguimiento de errores sencillo y robusto (por ejemplo, finanzas) |

Menos sensible a errores importantes |

|

MAPE |

% de error con respecto al valor real |

Previsiones, entornos empresariales |

Se interrumpe cuando los valores reales son cercanos a cero. |

|

Residuos normalizados |

Error ajustado por varianza |

Regresión ponderada, fiabilidad variable de las mediciones |

Necesidades variaciones de error conocidas |

|

Chi cuadrado |

Residuos frente a varianza conocida |

Ciencias, pruebas de bondad de ajuste |

Asume normalidad y estructura de error conocida. |

Ahora, veamos algunos de los innumerables casos en los que se ha utilizado el coeficiente de determinación.

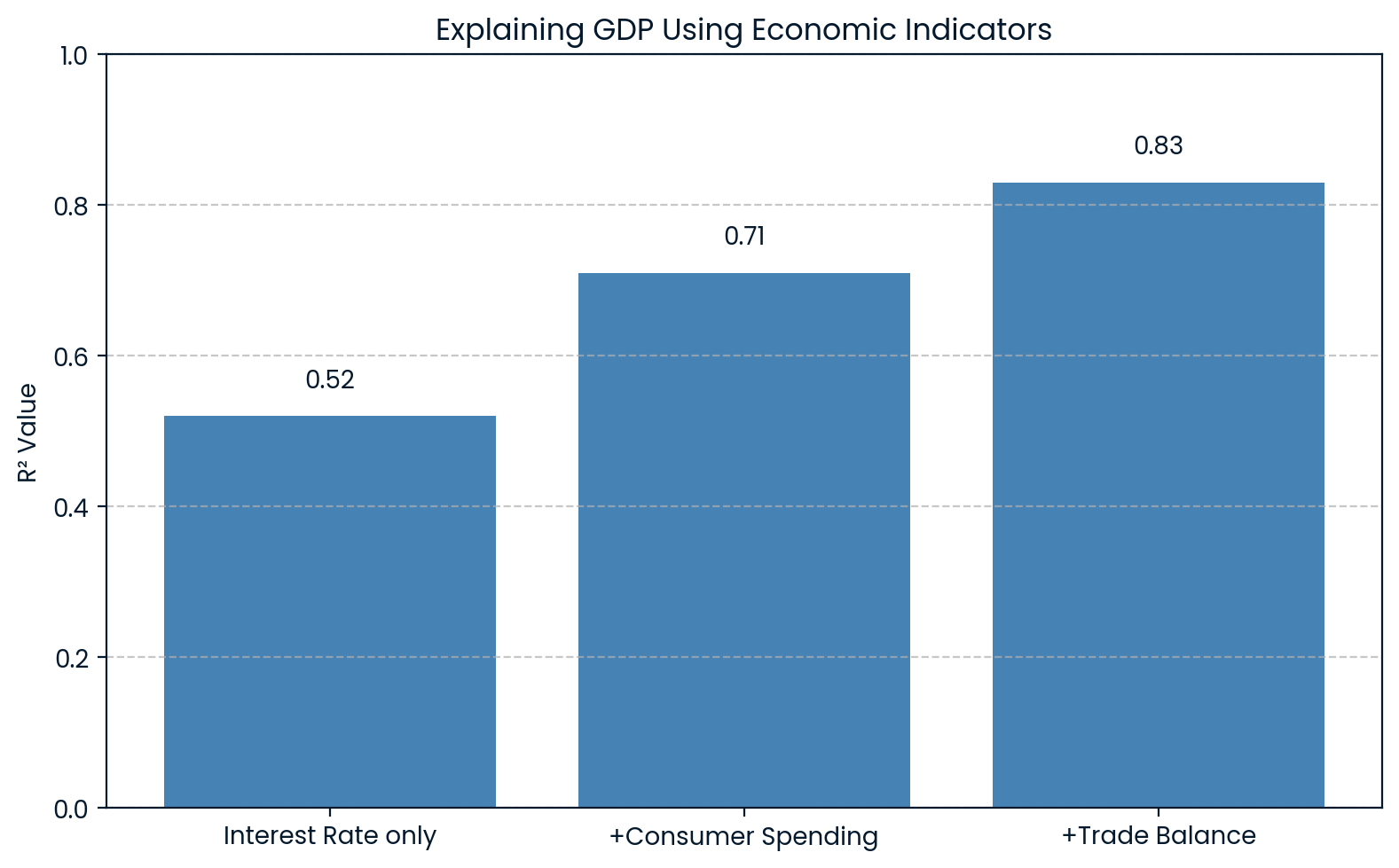

En economía,R² se utiliza para explicar cambios en indicadores generales como el producto interior bruto (PIB). Por ejemplo, un modelo puede incluir variables como los tipos de interés, el gasto de los consumidores y las balanzas comerciales para predecir el PIB.

Si dicho modelo arroja unR² de 0.83, significa que el 83 % de la variación del PIB puede explicarse por estos factores económicos. Esto ayuda a los economistas a comprender en qué medida las fluctuaciones del PIB pueden atribuirse a factores conocidos.

Un estudio de investigación de la Asociación Nacional de Fabricantes de Productos de Limpieza ( ) utilizó datos de la Encuesta de o del PIB como variable independiente para predecir el índice S&P 500 y se obtuvo unR² de 0.83. Esto demostró una fuerte relación entre la actividad económica y las tendencias del mercado bursátil.

R² que explica la economía del PIB. Imagen del autor.

El gráfico muestra que, a medida que se añaden más indicadores económicos al modelo, elR² aumenta, pasando de 0.52 a 0.83 con las tres variables. Esto deja claro que cada factor añadido explica mejor las fluctuaciones del PIB.

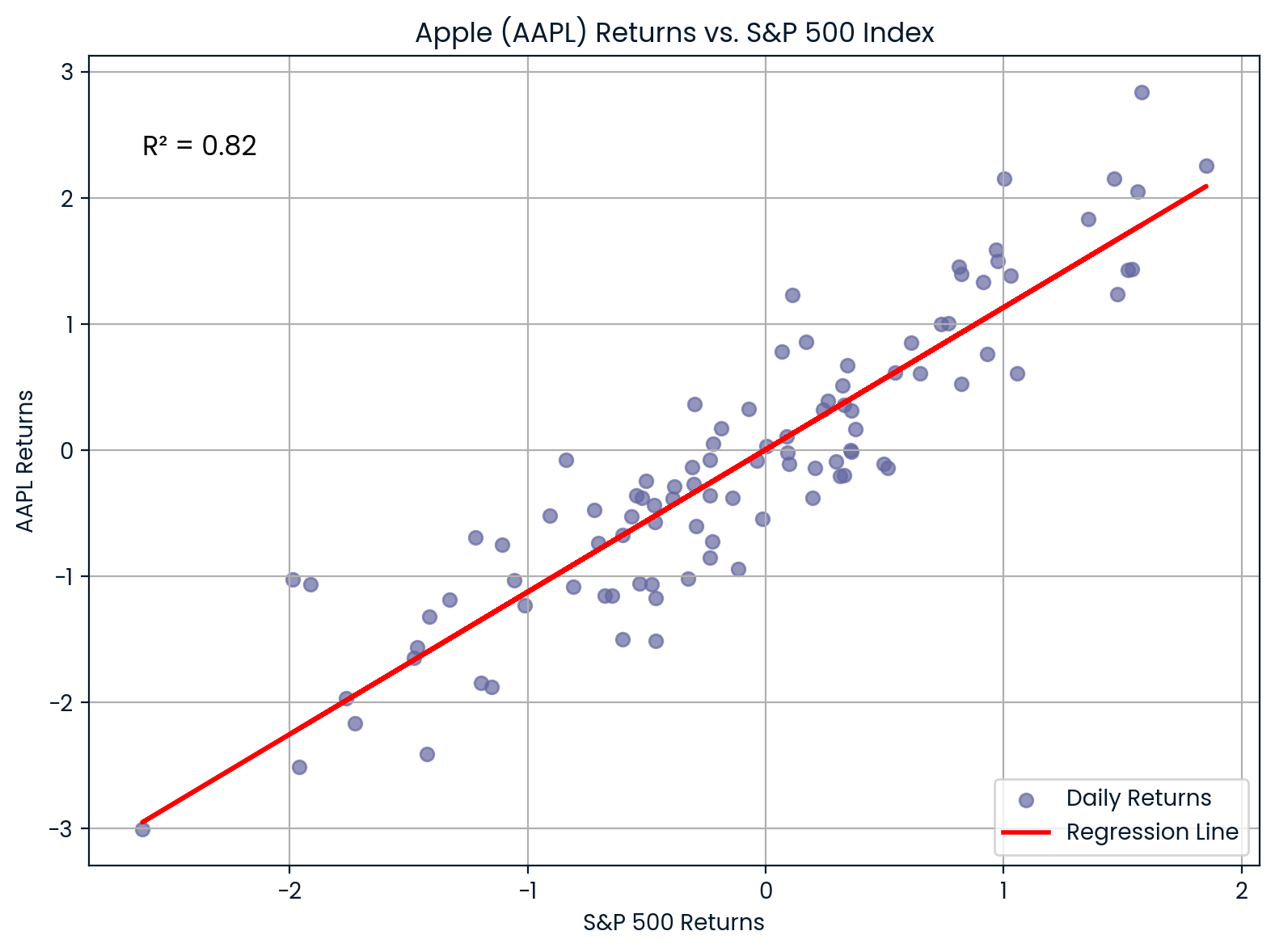

En finanzas,R² se utiliza para medir en qué medida los rendimientos de una acción se explican por los movimientos generales del mercado. Esto se hace comparando los rendimientos de una acción con un índice bursátil como el S&P 500.

Por ejemplo, si regresas los rendimientos de Apple (AAPL) frente al S&P 500 y obtienesR² = 0.82, significa que el 85 % de los movimientos de rendimiento de Apple se explican por el mercado en general.

Correlación entre AAPL y S&P 500. Imagen del autor.

El gráfico muestra la fuerte correlación entre Apple (AAPL) y el S&P 500. Con unR² del 0.82, la mayoría de los movimientos de precios de Apple se alinean estrechamente con las tendencias del mercado, lo que indica una alta sensibilidad al mercado.

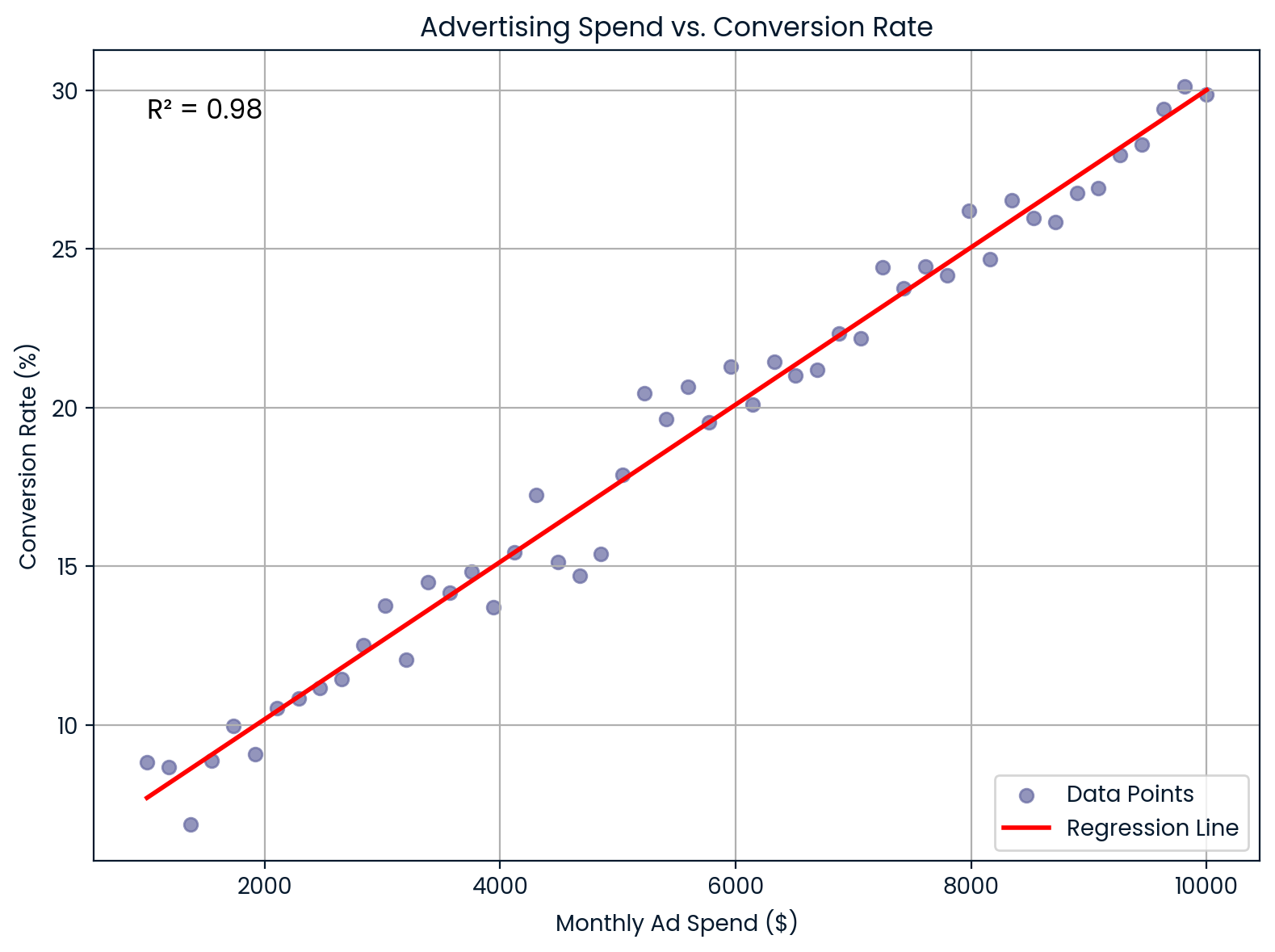

En marketing,R² muestra en qué medida el gasto en publicidad explica las tasas de conversión de los clientes.

Supongamos que trabajas en una empresa de comercio electrónico y deseas saber si aumentar el gasto mensual en publicidad mejora las tasas de conversión. Realizas una regresión lineal y obtienesR² = 0,98. Esto significa que el 98 % de la variación en la tasa de conversión se explica por tu inversión publicitaria, lo que sugiere una relación muy fuerte.

Esta información ayuda a los profesionales del marketing a:

Gasto mensual en publicidad frente a tasa de conversión. Imagen del autor.

Este gráfico ilustra una relación lineal casi perfecta entre el gasto mensual en publicidad y la tasa de conversión. Ofrece un gran valor predictivo para el retorno de la inversión y la planificación presupuestaria.

En machine learning,R² se utiliza como métrica de rendimiento para tareas de regresión. Las bibliotecas como scikit-learn ofrecen la función r2_score() para calcularlo.

Te indica en qué medida tu modelo explica la variabilidad de los datos:

Un R² cercano a 1 significa un buen ajuste y un error bajo.

Un R² cercano a 0,000 ( 0 ) significa un ajuste deficiente.

R² complementa RMSE y MAE. Imagen del autor.

Este gráfico destaca cómo R² complementa otras métricas como RMSE y MAE al evaluar modelos de regresión. Mientras queR² muestra el poder explicativo, RMSE y MAE proporcionan información sobre el tamaño real de los errores de predicción.

Si vas a incluirR² en un trabajo de investigación o proyecto, hay algunas reglas de formato que debes tener en cuenta:

Si estás utilizandoR² como parte de un análisis de regresión o ANOVA, y comprobando si tu modelo es significativo, incluye algunos datos más: la estadística F, los grados de libertad y el valor p. Estos indican al lector el grado de confianza que podemos tener en que tu modelo explica algo significativo.

Por lo tanto, cuando informes los resultados, podría verse algo así:

«El modelo explicó una parte significativa de la varianza en las ventas,R² = 0,73, F(2, 97) = 25,42, p < 0,001».

Sin embargo, si no estás realizando una prueba de hipótesis, supongamos que estás llevando a cabo un análisis exploratorio o evaluando el rendimiento de un modelo con validación cruzada, entonces está perfectamente bien informar el valor R² por sí solo.

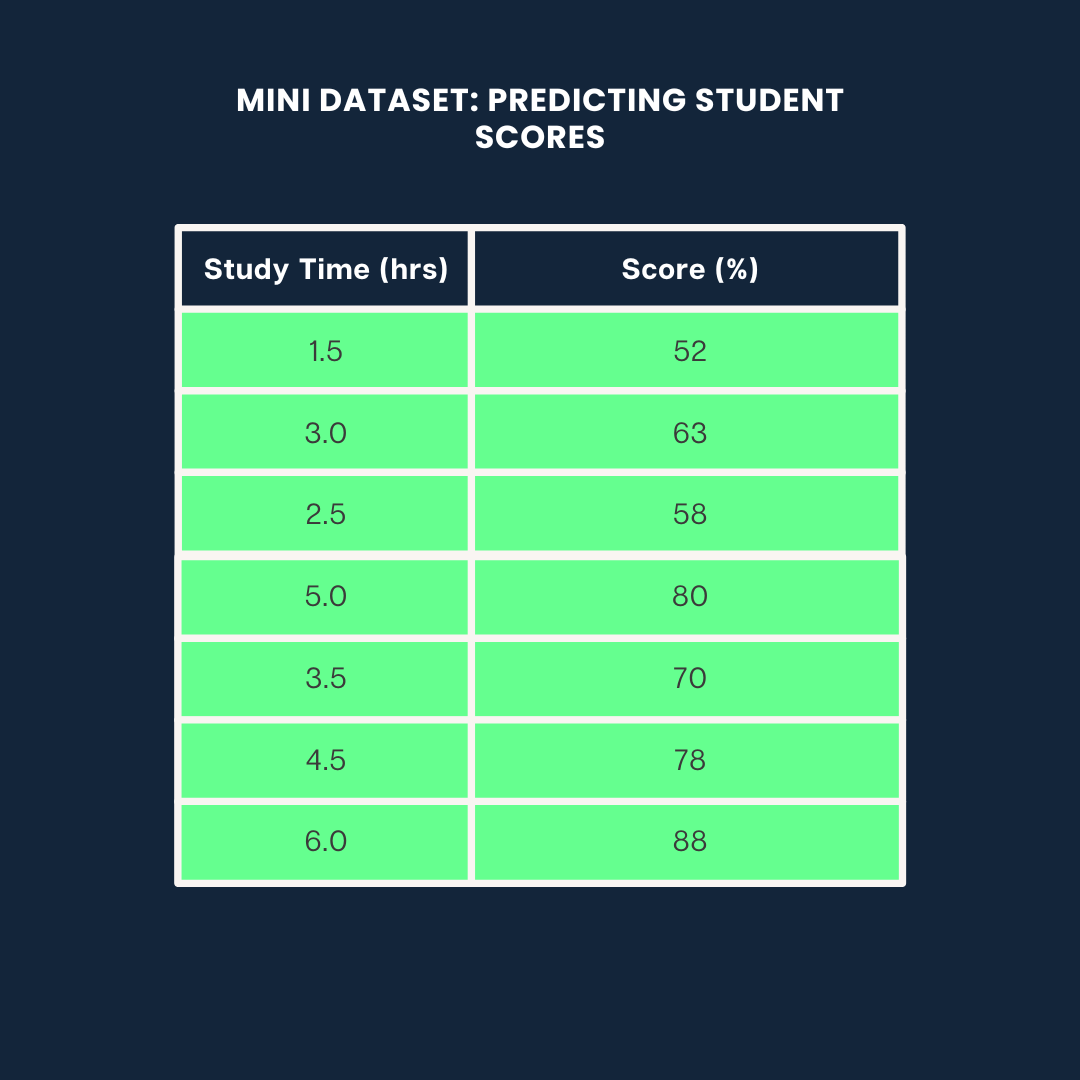

Veamos cómo calcularR² utilizando tres métodos diferentes: Python, R y Excel a través de un miniproyecto en el que predicen las calificaciones de los alumnos en función de su tiempo de estudio.

Usaremos el siguiente conjunto de datos para los tres ejemplos:

Conjunto de datos de ejemplo. Imagen del autor

A continuación se explica cómo calcularR² en Python utilizando scikit-learn:

from sklearn.linear_model import LinearRegression

from sklearn.metrics import r2_score

import numpy as np

# Data

study_time = np.array([1.5, 3.0, 2.5, 5.0, 3.5, 4.5, 6.0]).reshape(-1, 1)

scores = np.array([52, 63, 58, 80, 70, 78, 88])

# Model

model = LinearRegression()

model.fit(study_time, scores)

predicted_scores = model.predict(study_time)

# R² score

r2 = r2_score(scores, predicted_scores)

print(f"R² = {r2:.2f}")0.99Esto significa que el 99 % de la variación en las puntuaciones se explica por el tiempo de estudio.

Si deseas obtener más información sobre los modelos de regresión y estadística, puedes consultar nuestra guía Introducción a la regresión con statsmodels en Python.

En R, puedes calcular R² con unas pocas líneas utilizando la función lm():

# Data

study_time <- c(1.5, 3.0, 2.5, 5.0, 3.5, 4.5, 6.0)

scores <- c(52, 63, 58, 80, 70, 78, 88)

# Linear model

model <- lm(scores ~ study_time)

# R-squared

summary(model)$r.squared0.9884718Alrededor del 98 % de la variación en las puntuaciones se explica por el tiempo de estudio. Si deseas obtener más información sobre la regresión en R, consulta nuestro curso Introducción a la regresión en R.

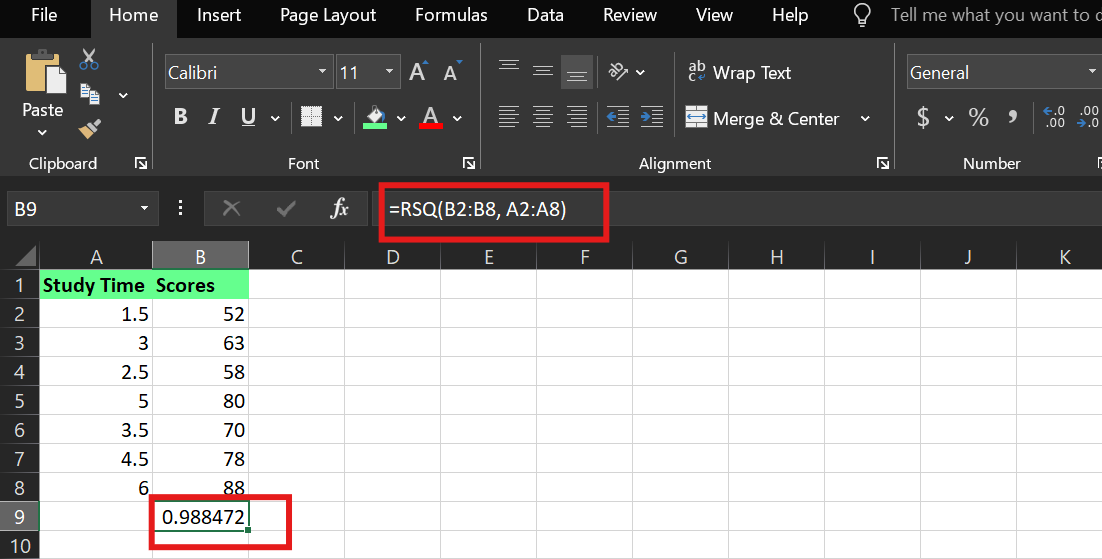

En Excel, puedes calcular R² utilizando la función integrada « RSQ() » (R cuadrado). Suponiendo que:

El tiempo de estudio está en las celdas A2:A8

Las puntuaciones están en las celdas. B2:B8

La sintaxis es:

RSQ(known_y's,known_x's)Utilicé la siguiente fórmula:

=RSQ(B2:B8,A2:A8)Esto le indica a Excel que calcule el valorR² entre la variable dependiente (puntuaciones) y la variable independiente (tiempo de estudio).

Ejemplo deR² en Excel. Imagen del autor.

Ya sea que estés prediciendo las calificaciones de los estudiantes, el rendimiento de las acciones o el comportamiento de los clientes, el coeficiente de determinación te indica qué parte del resultado comprende realmente tu modelo.

Un coeficiente de determinación alto puede parecer impresionante, pero no te dejes engañar pensando que el modelo es perfecto o que demuestra una relación causa-efecto. Y un coeficiente de determinación bajo no siempre significa fracaso; podría significar que tu sistema es complejo o que tus variables son incompletas.

Por lo tanto, si estás creando o analizando modelos, pregúntate lo siguiente:

Empieza con esa mentalidad y utilizarás el coeficiente de determinación como lente para tomar mejores decisiones.

Aprende con DataCamp

Curso

Curso

Curso

blog

Summer Worsley

15 min

Tutorial

Arunn Thevapalan

Tutorial

Eladio Montero Porras

Tutorial

Zoumana Keita

Tutorial

Vidhi Chugh

Tutorial

Avinash Navlani