Curso

Ingeniería de características para Machine Learning en Python

4 h

39.2K

¿Sabes por qué tu modelo tiene un 99% de acierto en entrenamiento pero en producción no acierta ni una?

Hay una gran diferencia entre un modelo que memoriza y uno que aprende. La generalización es el objetivo de todo aprendizaje automático: quieres predicciones que se mantengan en datos que el modelo nunca ha visto, no solo en los datos de entrenamiento. Cuando no ocurre, casi siempre es por uno de dos motivos.

Esos dos problemas son el overfitting y el underfitting. Antes de arreglarlo, necesitas saber con cuál estás lidiando.

En este artículo te explico cómo reconocer el overfitting y el underfitting, por qué aparecen y los pasos prácticos para encontrar el equilibrio.

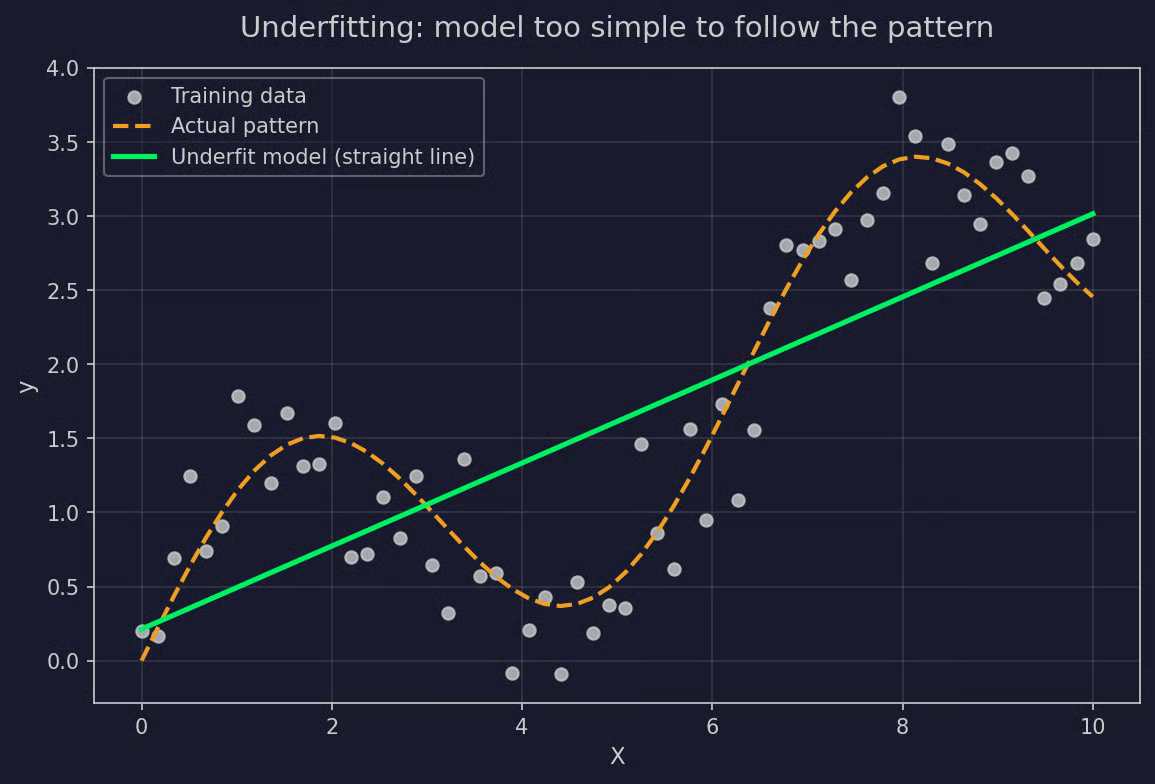

El underfitting ocurre cuando tu modelo es demasiado simple para reflejar lo que pasa realmente en los datos.

Imagina intentar predecir el precio de la vivienda con una sola regla: "todas las casas cuestan 300.000 $". Fallará casi siempre. No tiene en cuenta el barrio, los metros cuadrados, el número de dormitorios, el garaje o el año de construcción. El modelo no tiene flexibilidad suficiente para seguir el patrón.

Detectar underfitting es siempre igual. La precisión en entrenamiento es baja y en test también. Ambos valores son malos, pero lo clave es que lo son a la vez.

Un caso clásico es ajustar una línea recta a datos que se curvan. La línea corta por el medio y se pierde la forma. Por mucho que añadas más datos, no se arregla: el modelo no puede representar la relación.

Ejemplo de underfitting

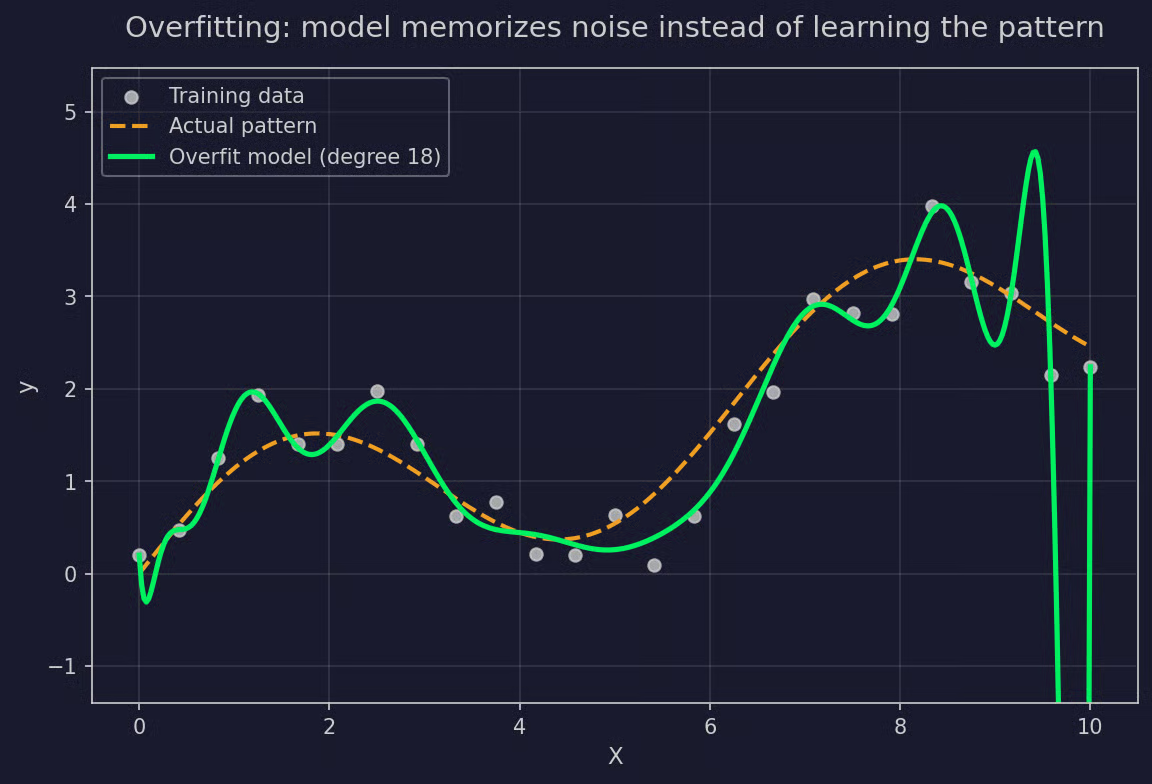

El overfitting es justo lo contrario. El modelo es demasiado complejo.

En lugar de aprender el patrón general, memoriza el conjunto de entrenamiento. Cada punto ruidoso, cada valor atípico, cada pico y valle, cada coincidencia en los datos recibe atención como si fuera un patrón real. El modelo roza la perfección en los datos con los que se entrenó.

La parte buena del overfitting es que se ve fácil: en entrenamiento todo parece genial, pero en test el rendimiento es pésimo.

Piensa en un estudiante que memoriza las respuestas palabra por palabra pero no entiende la materia. Saca buena nota en los simulacros y probablemente suspende el examen real.

Ejemplo de overfitting

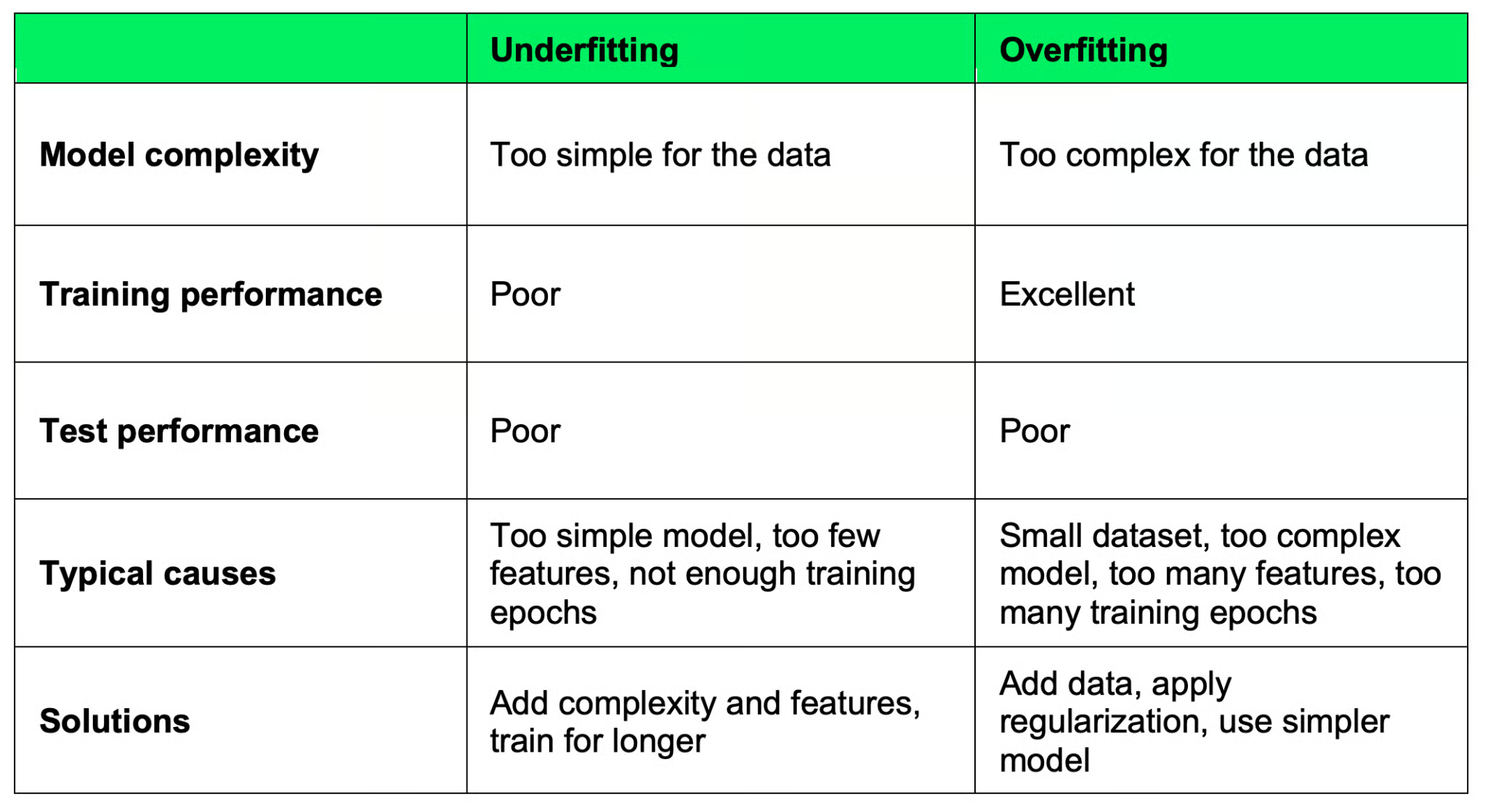

Ahora que has visto ambos, es más fácil distinguirlos. Los modelos con underfitting no rinden ni siquiera en los datos vistos. Los modelos con overfitting no rinden en datos que no han visto.

Durante el entrenamiento se comportan de forma distinta:

Las causas también se reflejan en sentido opuesto. El underfitting viene de quedarse corto: modelos simples y carencia de variables. El overfitting viene de pasarse: modelos complejos y demasiadas variables.

Aquí tienes un resumen de ambos:

Comparativa de underfitting y overfitting

Saber cómo son en teoría es una cosa; detectarlos en tus propios modelos es otra.

Lo más sencillo es comparar el error de entrenamiento con el de test y revisar las curvas de aprendizaje.

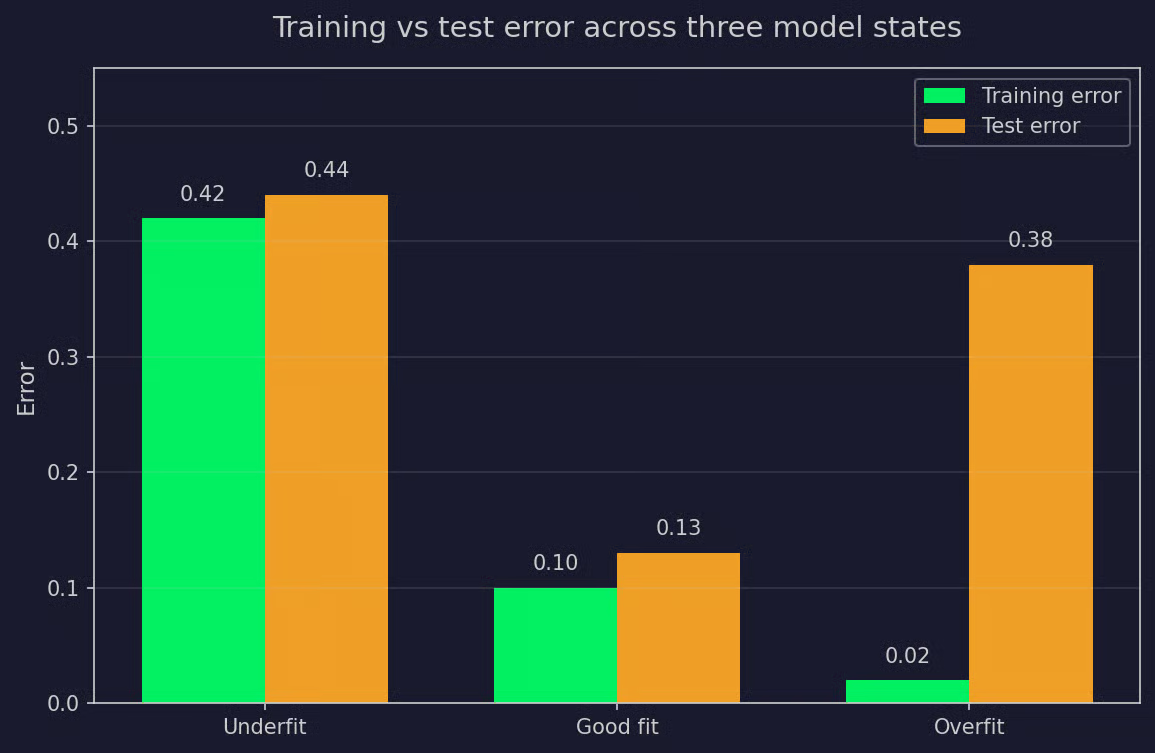

La comprobación más rápida: divide tus datos en entrenamiento y test, entrena el modelo y mira el error en cada uno.

Si hay underfitting, ambos errores serán altos. El modelo no aprende bien ni siquiera en entrenamiento y no va a rendir mejor en datos no vistos. Mal por ambos lados.

Si hay overfitting, el error de entrenamiento será muy bajo mientras el de test se mantiene alto. El modelo ha memorizado el entrenamiento, pero ese conocimiento no se traslada.

Visualización de error de entrenamiento vs. test

Analiza la brecha entre ambos valores. Una brecha pequeña con errores altos apunta a underfitting. Una brecha grande con error de entrenamiento bajo y de test alto apunta a overfitting. La meta es una brecha pequeña con errores bajos en ambos, señal de que el modelo ha aprendido la representación real de los datos.

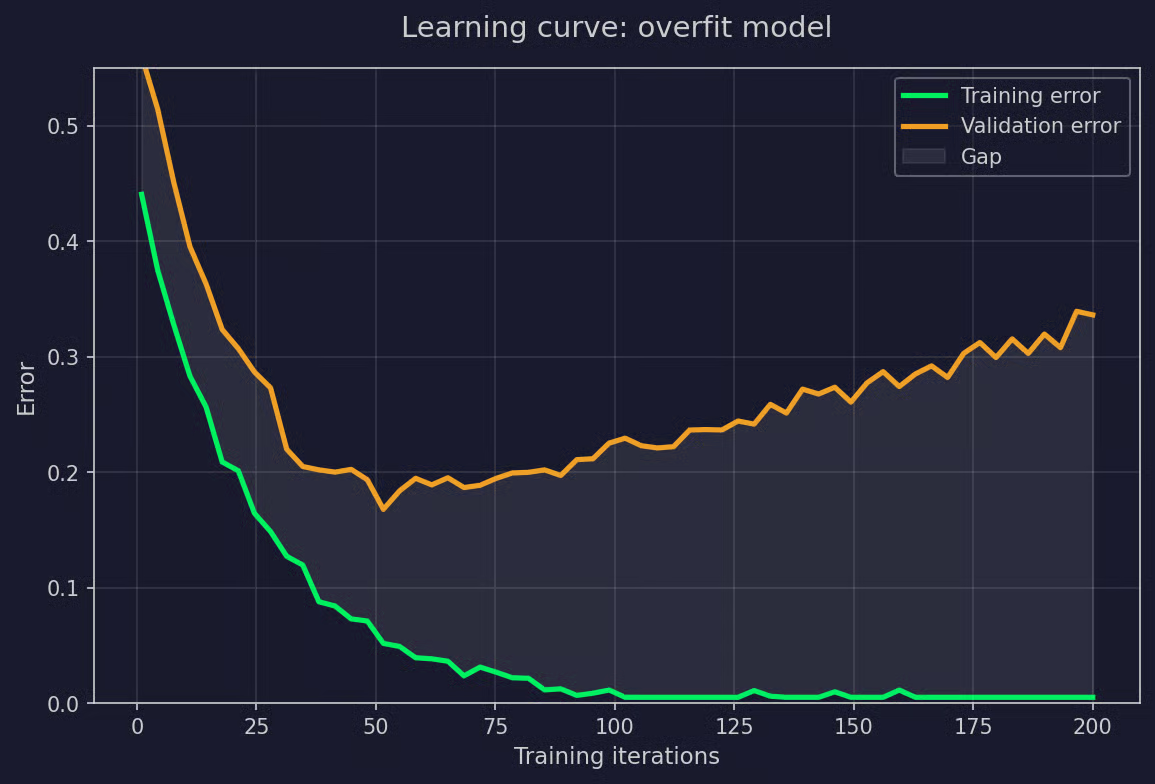

Las curvas de aprendizaje representan los errores de entrenamiento y validación frente al tamaño del conjunto de entrenamiento o frente a las iteraciones. Muestran qué ocurre a medida que el modelo aprende.

En un modelo con underfitting, ambas curvas se aplanan rápido en un error alto. Añadir más datos no ayuda porque el modelo, de partida, no puede representar el patrón. Ambas curvas se quedan altas.

Curvas de un modelo con underfitting

En un modelo con overfitting, la curva de entrenamiento cae casi a cero mientras la de validación se mantiene alta. La brecha entre ambas se amplía a medida que entrenas. Esa brecha creciente es el overfitting en un gráfico.

Curvas de un modelo con overfitting

Un modelo sano muestra ambas curvas bajando y encontrándose en un error bajo, con una brecha pequeña.

Una vez sepas detectarlos, la siguiente pregunta es por qué aparecen. Ambos vienen de un desajuste entre el modelo y el problema, pero en direcciones opuestas.

El underfitting casi siempre se debe a una de estas tres cosas.

El overfitting surge de darle al modelo más libertad de la que los datos necesitan.

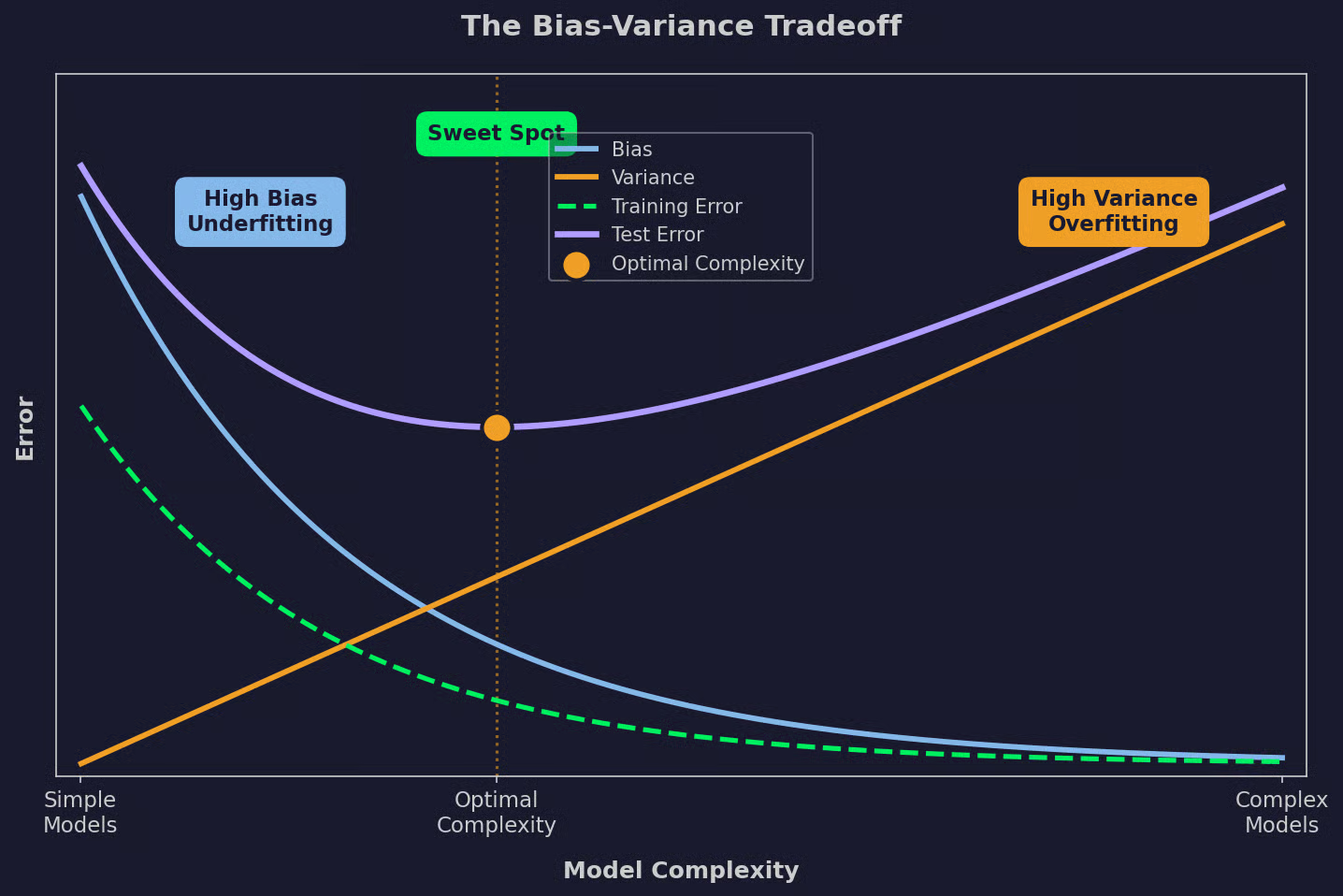

El compromiso sesgo-varianza explica por qué el rendimiento del modelo consiste en encontrar el punto óptimo en el que tu modelo generaliza bien a datos no vistos sin simplificar en exceso el problema ni sobreajustarse al conjunto de entrenamiento.

El sesgo es el error que proviene de las suposiciones del modelo sobre los datos. Un modelo con alto sesgo tiene suposiciones fuertes y simplistas. No puede representar la complejidad real de lo que ocurre en los datos.

Esto es, exactamente, el underfitting. El modelo es demasiado rígido para captar los patrones, así que sus predicciones se desvían, por mucha cantidad de datos que le des.

Si entrenas 100 veces un modelo con alto sesgo en muestras distintas, los 100 cometerán errores similares. Sus predicciones se agrupan alrededor de una respuesta equivocada.

La varianza es el error que aparece cuando un modelo es demasiado sensible a los datos concretos con los que se entrenó. Un modelo con alta varianza capta cada micro-patrón, normalmente el ruido.

Esto es el overfitting. El modelo ajusta el conjunto de entrenamiento al milímetro, pero pequeños cambios en los datos de entrenamiento generan predicciones muy distintas.

Si entrenas 100 veces un modelo con alta varianza en muestras distintas, obtendrás 100 modelos muy diferentes. Sus predicciones son erráticas, incluso para la misma entrada.

No puedes eliminar por completo ni el sesgo ni la varianza; solo puedes mover el equilibrio entre ambos.

Si reduces el sesgo haciendo el modelo más complejo, sube la varianza. Si reduces la varianza simplificando el modelo, sube el sesgo. El objetivo es encontrar el punto medio, donde el error total sea mínimo.

Ejemplo del compromiso sesgo-varianza

Una vez diagnosticado el underfitting, tienes varias formas de solucionarlo. Todas aumentan la capacidad del modelo para representar los patrones de tus datos.

Un puñado de buenas variables suele tener más impacto que cambiar de arquitectura. Empieza por ahí antes de tocar el modelo.

Para el overfitting, haz lo contrario. Restringe el modelo para que deje de memorizar el entrenamiento.

La regularización y el early stopping suelen ser lo primero que probar. No cuestan nada y casi siempre ayudan.

Cada familia de modelos muestra el underfitting y el overfitting a su manera. Así es como tres de las más comunes fallan en ambos sentidos.

max_depth, min_samples_split y la poda.Ahora te muestro dos ejemplos clásicos con código que te ayudarán a ver estos patrones con claridad.

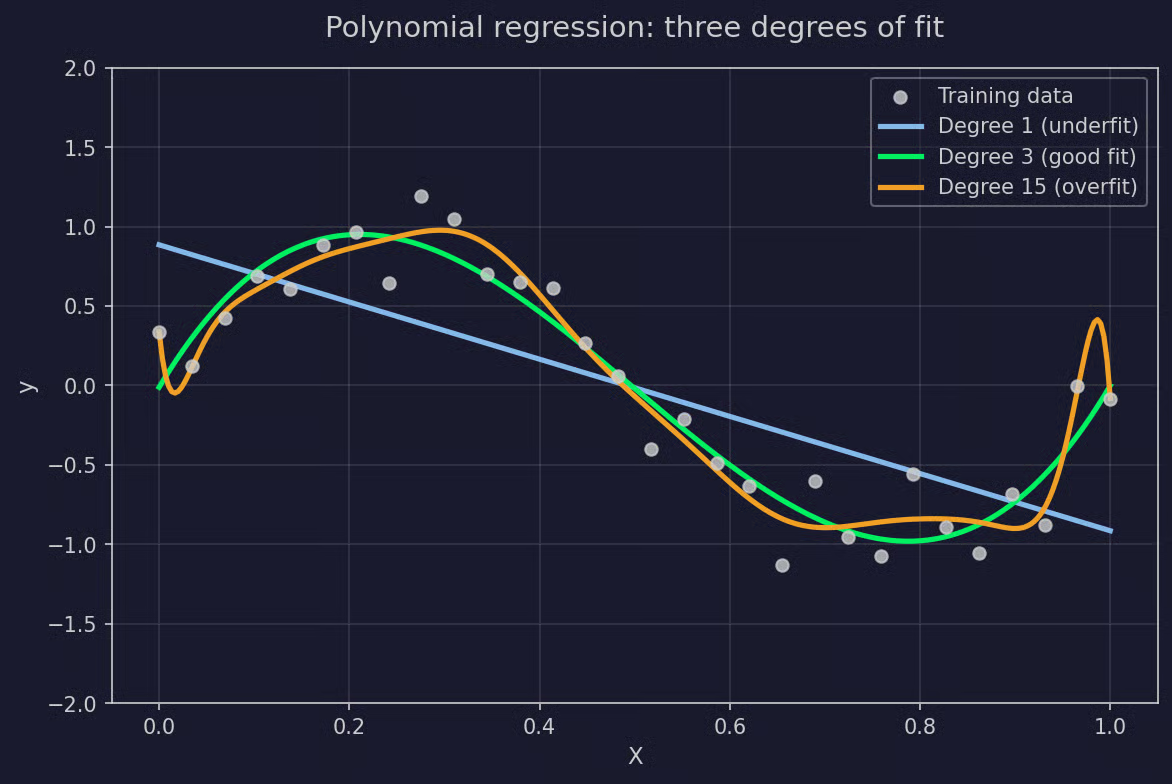

Una onda sinusoidal ruidosa es un buen caso de prueba. Al ajustar polinomios de distintos grados, verás cómo cambia el comportamiento del modelo.

import numpy as np

# Data

np.random.seed(7)

X = np.linspace(0, 1, 30)

y_true = np.sin(2 * np.pi * X)

y = y_true + np.random.normal(0, 0.2, X.shape)

# Fit polynomials of three degrees

X_smooth = np.linspace(0, 1, 300)

degrees = [1, 3, 15]

for degree in degrees:

coefs = np.polyfit(X, y, deg=degree)

y_pred = np.polyval(coefs, X_smooth)

Ejemplo de regresión polinómica

El grado 1 es una línea recta que hace underfitting: no sigue la curva. El grado 3 representa la forma real: absorbe algo de ruido pero se mantiene cerca de la verdad. El grado 15 hace overfitting: serpentea entre cada punto de entrenamiento y genera grandes oscilaciones entre ellos.

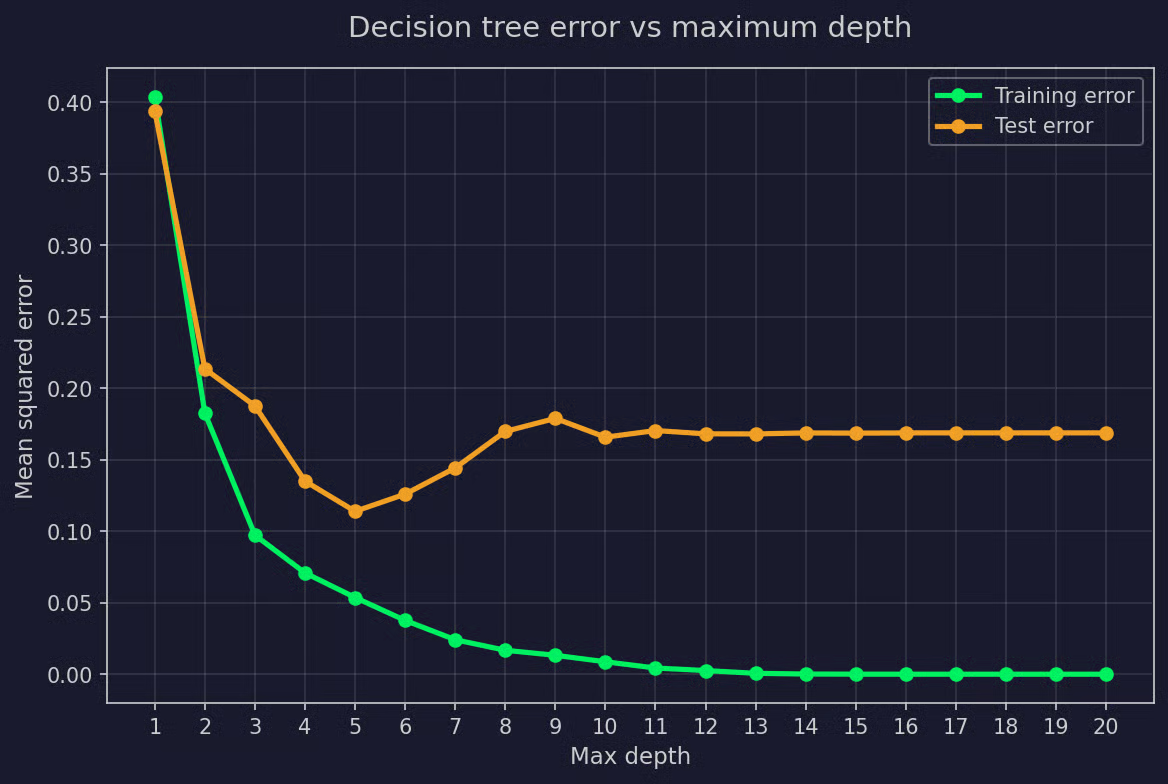

La misma historia ocurre con los árboles de decisión. Puedes entrenar árboles con profundidad creciente en los mismos datos y medir el error en entrenamiento y test.

import numpy as np

from sklearn.tree import DecisionTreeRegressor

from sklearn.model_selection import train_test_split

from sklearn.metrics import mean_squared_error

# Data

np.random.seed(11)

X = np.linspace(0, 10, 250).reshape(-1, 1)

y = np.sin(X).ravel() + np.random.normal(0, 0.3, 250)

X_train, X_test, y_train, y_test = train_test_split(

X, y, test_size=0.3, random_state=0

)

depths = range(1, 21)

train_errors = []

test_errors = []

for depth in depths:

tree = DecisionTreeRegressor(max_depth=depth, random_state=0)

tree.fit(X_train, y_train)

train_errors.append(mean_squared_error(y_train, tree.predict(X_train)))

test_errors.append(mean_squared_error(y_test, tree.predict(X_test)))

Ejemplo de árbol de decisión

El error de entrenamiento se reduce a medida que el árbol crece, aproximándose a cero cuando cada hoja contiene un único punto de entrenamiento. El error de test baja al principio, al capturar las relaciones reales, y luego vuelve a subir cuando las divisiones más profundas empiezan a ajustar el ruido. El mínimo está en la profundidad que equilibra ambos.

Aunque elijas la métrica adecuada, es fácil sacar conclusiones erróneas. Esto es lo que no deberías hacer al evaluar el rendimiento:

Revisa siempre estos cuatro puntos antes de dar un modelo por bueno. La mayoría de fallos en producción se relacionan con uno (o varios) de ellos.

El underfitting y el overfitting son las dos formas en que un modelo no logra generalizar. Uno se queda demasiado simple para aprender el patrón. El otro intenta aprender cada punto de tu conjunto.

El objetivo real del entrenamiento es situarse entre ambos, donde sesgo y varianza se equilibran y el error total es mínimo.

El rendimiento en validación es la métrica que te indica dónde estás. Síguelo durante el entrenamiento y deja que la diferencia entre error de entrenamiento y validación guíe tus decisiones. Si el error de validación deja de mejorar mientras el de entrenamiento sigue bajando, te has pasado del punto óptimo. Si ambos se mantienen altos, aún no has llegado.

¿Quieres aprender conceptos avanzados de ciencia de datos y llegar preparado al mercado en 2026? Apúntate a nuestro Machine Learning Engineer track y pasa de los fundamentos al MLOps.

Aprende con DataCamp

Curso

Curso

Curso

blog

Zoumana Keita

14 min

blog

Natassha Selvaraj

15 min

blog

Arun Nanda

15 min

blog

Abid Ali Awan

10 min

Tutorial

Richmond Alake

Tutorial

Abid Ali Awan